【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

海外資産を用いた資産運用(海外投資)をするメリットやデメリット!外国の税金は安い?

目次

海外資産を用いた資産運用(海外投資)に興味を持つ人が増えている?

昨今、海外の資産への投資商品を耳にする機会も多くなりました。外貨預金、外貨建て保険、外国株、外国債券、外貨MMFなど、日本でも海外への投資による資産運用に興味を持つ人が増えています。

海外投資というと、なんとなく「怖い」「リスクが高い」というイメージを抱きがちです。しかし、海外投資のメリットとデメリットを正しく理解して、資産運用のための選択肢の一つとして考えるべきだと考えます。

そこで今回は、海外投資のメリットとデメリットをまとめました。

なお、アメリカの大学で実践されているエンダウメントの概念について知りたい方は「エンダウメントとは?実践している大学例や、投資戦略から個人投資家が学べることを解説」をぜひ参考にしてください。

あわせて読みたい

エンダウメントとは?実践している大学例や、投資戦略から個人投資家が学べることを解説

エンダウメント投資という言葉をご存知でしょうか?これは、特にアメリカの大学などの教育機関が長期的な資産運用を行うための方法として注目されているものです。この…

あわせて読みたい

【最新】海外口座開設メリット・デメリット(富裕層編)現地以外で開設する方法や必要書類も紹介!

近年、海外口座の開設に関心を持つ人が増えてきました。特に富裕層の間で、資産の多様化や税制の最適化を目的として、海外の銀行や金融機関での口座開設が注目されてい…

海外資産を用いた資産運用(海外投資)をするメリット

リスク分散になる

資産運用において、資産を守るためには分散投資が原則となります。しかし日本人の多くは、外貨への分散投資を考えずに「円」でのみ資産を保有しています。

ただし、日本円建ての資産のみを保有することは、日本へ集中投資することを意味しています。つまり、日本という特定の国の景気や情勢による影響を、非常に強く受けるリスクを抱えることになるのです。

特に怖いのが「ハイパーインフレ」と呼ばれる、自国通貨の価値が暴落して物価が急上昇する現象です。仮に日本円だけで資産を保有していた場合、物価が10倍になれば、資産の実質的な価値は10分の1になってしまいます。

そこで、資産の一部を海外資産で保有することにより、このようなリスクを分散させることができます。

もっと長期的な視点を持って、為替レートに一喜一憂せずにおおらかにどっしりと構えるべきです。もちろん米ドルなど安定した通貨を選ぶ必要はありますが、為替リスクを恐れ過ぎて増やし損ねるリスクのほうが高いのです。

経済成長率の高い国に投資することで資産価値を高められる

昭和の時代においては、日本は高度経済成長を謳歌し、経済の高い成長率による資産価値の上昇が続いていました。このような状況では、日本円を保有しているだけで、実質的な資産価値は上昇していたと言えます。

しかし、平成に入り日本の経済成長は低迷しました。バブル崩壊後のいわゆる「失われた20年」以来、株価や地価といった資産価値は殆ど上昇していません。

その間に他の先進国や新興国は経済成長を遂げているので、日本円建ての資産の実質的な価値は目減りしたといえます。令和になった今、資産をグローバルに分散保有する意義が見直されているのです。

昭和の日本経済は世界と比べより高い成長を遂げ、株や土地の価格も大きく上昇しました。また為替も、1米ドル360円から200円、100円と強くなりました。その結果、日本人の給料や円資産は、世界基準(米ドルなど)で飛躍的に上昇することになりました。

(中略)

一方、平成の時代では、日本と世界の経済成長率は逆転し、日本人の給料の伸び率が世界に大きく見劣りする30年が続きました。為替は平成の始まりと終わりで1米ドル100円前半と、ほぼ横ばいの水準にとどまったものの、日本人の世界基準で見た豊かさは少しずつ低下したことになります。

日本より税金が安い(税率が低い)国が多い

日本では、投資によって利益が出た場合、所得に対して約20%の税率で所得税が課されます。

資産運用では、得られた利益を再投資することで、長期的に投資元本を複利で増やしていくことが重要です。しかし日本の投資商品は、利益が得られる度に約20%が課税されるため、それだけ運用の効率が落ちることになります。

これに対して海外諸国では、例えば株式の配当に対する税率は、米国では10%、香港ではなんと0%です。なお、日本に居住する方がこれらの国の株式から配当を受けた場合にも、日本で課税されるので、香港株に投資すれば税金がかからないということではありません。

海外の金融商品では、このような低い税率によって、より効率的な運用ができる場合があります。

世界の金融商品から選べる

日本資産のみで資産運用しようとした場合、当然ながら、投資先は日本に存在する商品に限られます。

一方、海外には急成長を遂げている企業や、魅力的な金融商品が多数存在します。投資先の選択肢を海外にも広げることで、様々な商品の中から自分に合った商品を選択することが可能になります。

なお日本では規制が厳しく、金融庁で登録されている一部の商品以外は国内での販売を禁止されています。そのような商品を購入するには、海外の銀行や証券会社を通じて、海外に赴いて手続きする必要があります。

海外資産を用いた資産運用(海外投資)をするデメリット

為替リスクがある

為替リスクとは、通貨と通貨の交換レートが変動することにより、保有資産の価値が変動するリスクのことをいいます。海外投資で外貨建ての資産を保有すると、為替の変動により、円貨ベースでの投資成果がぶれる可能性があります。

例えば、米ドル建ての資産を運用した結果、価値が100ドルから105ドルに5%上昇した場合を想定しましょう。このケースで、もし為替が1ドル100円から1ドル90円に円高に動いた場合どうなるのでしょうか。

<100ドルから105ドルに資産価値が上昇したケース>

・1ドル100円のままの場合

105ドル×100円=10,500円(資産が増加)

・1ドル100円から1ドル90円に円高に動いた場合

105ドル×90円=9,450円(資産が減少)

米ドルベースでの価値は上昇しているにもかかわらず、円貨ベースでの資産価値は10,000円から9,450円に目減りすることとなってしまいます。

このように海外資産での資産運用をする際には、運用成績の他にも為替レートを確認しておく必要があります。

カントリーリスクがある

カントリーリスクとは、投資先の政治、経済、税制、地政学的な情勢などによって、資産の価値が損なわれてしまう可能性を意味します。海外で政変や戦争が発生したり、恐慌に突入したりした場合、大きな損失が発生するリスクがある点には留意が必要です。

例えば、新興国の不動産に投資した場合にはどのようなことが想定されるのでしょうか。その国の政府が自国経済を優先した結果、外国人による不動産保有を制限したり、高い税率をかけたり、極端な場合には資産を没収したりしてしまうことも考えられます。

情報収集が難しく手続きが煩雑

海外の金融商品には、海外でしか購入できないものも多く、日本で得られる情報が限られている場合も少なくありません。英語での情報収集は簡単ではなく、情報の真偽を確認する手段も限られるため、虚偽の情報に騙されてしまうリスクもあります。

また、海外でしか購入できない金融商品を購入するには、現地の代理人を経由して行うことになります。日本語以外の言語でのコミュニケーションとなるため、スムーズな取引にはなりにくいでしょう。さらに、税務的な手続きも煩雑となることがあります。

海外資産を用いた資産運用(海外投資)をするおすすめの方法

海外口座開設(外貨預金)

外貨預金は、日本円を米ドルやユーロといった外国通貨に交換し、現地通貨として預金しておくことによって利息を得る資産運用です。外貨預金は、日本の金融機関でも取り扱っているので、海外の金融機関の口座を開設して行うこともできます。

日本では低金利が続いていますが、日本よりも金利の高い国の通貨で預金することで、より高い利息を得ることが期待されます。

一方、預金していた外貨を日本円に交換する際に、為替の変動により資産が目減りするリスクがあります。また外貨預金については、日本の預金保護制度の対象外になる点にも注意が必要です。

海外口座の開設がしたい方は「【最新】海外口座開設メリット・デメリット(富裕層編)現地以外で開設する方法や必要書類も紹介!」もぜひ参考にしてください。

富裕層向け資産運用のすべて

【最新】海外口座開設メリット・デメリット(富裕層編)現地以外で開設する方法や必要書類も紹介! | 富裕...

近年、海外口座の開設に関心を持つ人が増えてきました。特に富裕層の間で、資産の多様化や税制の最適化を目的として、海外の銀行や金融機関での口座開設が注目されています...

海外不動産

海外に所在する不動産を取得し、そこから得られる家賃収入を得るという海外投資もあります。海外不動産に投資をする場合は、現地のブローカーや日本にいる代理人を通じて物件を購入します。

経済成長率の高い新興国などでは、都市への人口流入が著しく、住宅需要が高いことから不動産価値の上昇が見込まれることがメリットです。

ただし、不動産に関する法制・税制、さらには商慣習は国によって大きく異なりますので、事前の情報収集が重要になります。国内にいながら現地の物件の善し悪しを判断するのは難しいので、信頼できる代理人を見つける必要があります。

また、不動産は現地の政策の影響を受けやすいことにも注意が必要です。

海外投資信託

海外ETF、海外MMFや海外REITなど、海外の投資信託に投資する方法です。日本の証券会社で取り扱っているものもあるので、比較的手軽に始めることができます。

なお海外投資信託は、種類が豊富にあります。日本よりも利回りが高い商品や、少額から始められる商品も多いです。複数商品に投資することで、世界の様々な資産に分散投資できることもメリットです。

また、積立による長期投資にも向いているといえます。ただしこの場合も、他の海外投資同様に、解約(売却)時の為替レートによって資産が目減りするリスクがあるので注意が必要です。

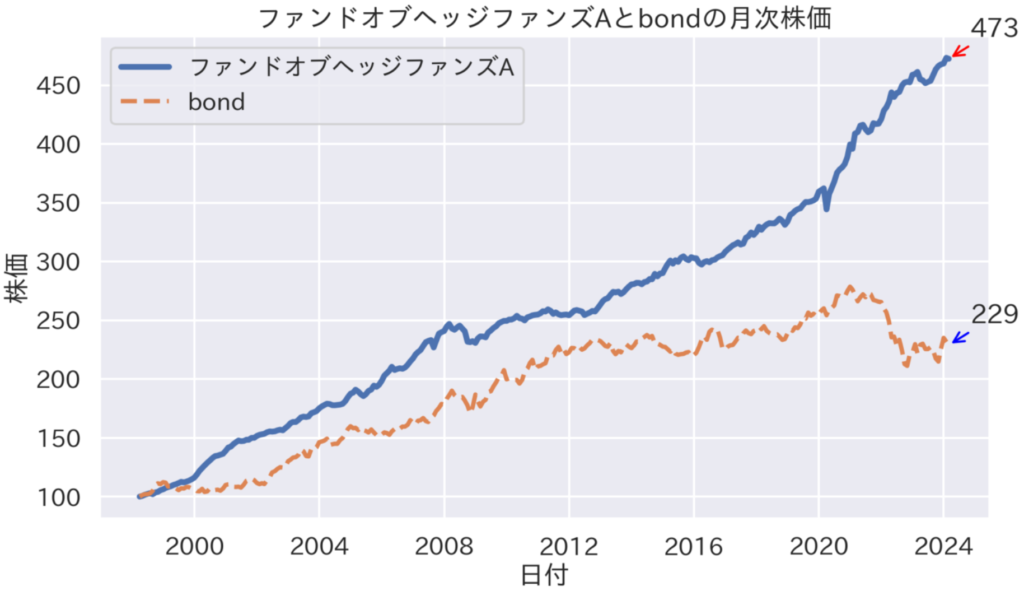

ヘッジファンド

ヘッジファンドは、投資信託と同様に複数の投資家から資金を募って運用するファンドです。投資信託が「公募」と呼ばれ、広く一般に販売されるのに対し、ヘッジファンドは「私募」といって、ファンドマネージャーと投資家との相対取引で資金が集められます。

ヘッジファンドがターゲットとする投資家は、機関投資家や富裕層です。ヘッジファンドでは投資信託と異なり、相場が上がっても下がっても利益を出すことを目標とした運用を行います。

また、ファンド・オブ・ヘッジファンドという、ヘッジファンドに投資する投資信託を購入することもできます。

一方で、一般に高いレバレッジを利用してハイリスク・ハイリターンの運用を行うため、元本割れのリスクが伴うことは覚えておきましょう。

ヘッジファンドについて詳しく知りたい方は「ヘッジファンドとは何か簡単に解説!投資信託との意味の違いは?」をぜひ参考にしてください。

富裕層向け資産運用のすべて

ヘッジファンドとは何か簡単に解説!投資信託との意味の違いは?

ヘッジファンドとは何か?を専門家が詳細に説明。株式との高い分散投資効果によって、機関投資家や富裕層からの注目度が高まっているヘッジファンドについて、メリット・デ...

海外資産を用いた資産運用(海外投資)を知識や手間なく始めたい方は?

ここまで見てきた通り、海外資産を用いた資産運用の方法はさまざまです。日本では取り扱っていないような金融商品もあり、経済成長などによる大きなリターンを期待できるものもあるでしょう。

一方で「海外資産で運用をしたいけれど、商品を調べたり実際に購入するのが手間だ」と感じる方は少なくありません。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは、長期運用実績のある海外の優良ヘッジファンドを紹介しているので、調べる手間をかけずに理想的な資産形成をサポートしています。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /