【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

貯金5億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

資産運用とは、将来の安定した資金確保や資産増加を目指して、現有の資金を有効に活用することです。特に、蓄貯金5億円という莫大な資金を運用する際には、その重要性が一層高まります。なぜなら、単に銀行に預けておくだけでは、インフレーションの影響を受ける一方で、資産の実質的な価値を増やすチャンスを逃すことになるからです。適切な資産運用を行うことで、インフレに打ち勝ち、資産を保全、あるいは増やすことが可能になります。

しかし、運用にはリスクが伴います。市場の変動により、投資した資金が減少する可能性もあります。そのため、資産運用においては、目的とリスク管理のバランスが極めて重要になります。リタイアメントファンドの形成、子供の教育資金の準備、あるいは単純に資産を増やすことを目的とする場合でも、リスク許容度に応じた運用戦略を立てる必要があります。

この記事では、蓄貯金5億円を賢く運用するためのシミュレーションと、おすすめのポートフォリオの組み方について解説します。資産運用の目的を明確にし、リスクを適切に管理しながら、あなたの資産を最大限に活かす方法を探求しましょう。

目次

貯金5億円ある人は攻めの運用と守りの運用を同時にしよう

2020年12月に野村総合研究所が実施した「富裕層アンケート調査」によると、貯金が5億円ある「超富裕層」と呼ばれる世帯は全国に8.7万世帯あり、その割合は全世帯の0.16%になります。

貯金が5億円あると、資産運用において攻めと守りが同時にできます。攻めの運用は「資産を増やす」ことを目的とし、守りの運用は「将来に備える」ことを目的とします。攻めの運用と守りの運用を同時にすることで、資産を増やしながら将来にも備えられます。

攻めの運用に該当するものには、株式投資やハイイールド債、ヘッジファンドなどがあり、年率10%以上の高利回りが期待できます。一方で守りの運用に該当するものには、定期預金や個人向け国債、保険、公社債投資信託などがあります。

ポートフォリオの組み方は、攻めと守りのどちらを重視するかによって異なります。積極的に資産を増やしたい場合は株式投資やヘッジファンドなどの比率を高め、安全性を重視して将来に備えたい方は保険や国債などの比率を高めると良いでしょう。

貯金5億円での資産運用シミュレーション

それでは次に、貯金5億円で資産運用したときにどのように資産が増えるのかシミュレーションしてみましょう。5億円を利息1%、3%、5%、10%のときにどのように増えるのか紹介します。

なお、利息の計算方法は「単利」と「複利」がありますが、ここでは、元本に利息を足して新しい元本とする「複利」でシミュレーションしています。

| 利回り | 1年後 | 3年後 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|---|---|

| 1% | 505,000,000円 | 515,150,500円 | 525,505,025円 | 552,311,063円 | 610,095,020円 |

| 3% | 515,000,000円 | 546,363,500円 | 579,637,037円 | 671,958,190円 | 903,055,617円 |

| 5% | 525,000,000円 | 578,812,500円 | 638,140,781円 | 814,447,313円 | 1,326,648,853円 |

| 10% | 550,000,000円 | 665,500,000円 | 805,255,000円 | 1,296,871,230円 | 3,363,749,975円 |

上の表から、5億円を資産運用すると効果的に資産を増やせることがわかります。

例えば、5億円を3%で10年間運用すると671,958,190円(6.7億円)になり、10年で資産を約1.34倍に増やせます。インデックス型の投資信託(インデックスファンド)の平均利回りは4~6%なので、守りの運用でも十分に資産を増やすことは可能です。

また、5億円を10%で20年間運用すると3,363,749,975円(33.6億円)になり、20年で資産を約6.72倍に増やせます。ヘッジファンドで10%の利回りを目標にして運用すれば、長期投資をすることで資産を大きく増やせることがわかります。

さらに、5億円以外の資産額で運用した場合のシミュレーションが知りたい方は、以下のリンクをチェックしてみましょう。

※シミュレーションは理論的な計算値で、実際に発生する税金や手数料などを考慮していません。

貯金5億円の資産運用でのポイント

チャンスで大きく資産を動かす

5億円あれば余剰資金が多くあるので、投資機会をじっくり伺って、チャンスが来たときに大きく資産を動かすだけでも上手に資産を増やせます。マーケットの状況は絶えず変化しており、上昇相場と下落相場を繰り返します。

もし余剰資金が豊富にあれば、下落相場では無理をせずチャンスの到来を待つという心のゆとりが生まれます。そして上昇相場になったら一気に攻めの姿勢に転じ、ハイリターンを狙った投資をすることで資産を増やせます。

このように資産が5億円ある方は、普段は無理せずにチャンスにのみ資産を動かすことで、精神的にも余裕を持った資産運用ができます。

下落相場での逆張りも視野に入れる

一方で5億円あり資産に余裕がある方は、下落相場での「逆張り」も視野に入れてみると良いでしょう。一般的に下落相場の時は資産運用に不利ですが、逆張りをすることで資産形成の機会が増えることになります。

逆張りとは、相場が下落している時に、そろそろ上昇に転じそうなタイミングでエントリーすることをいいます。予想通りに相場が上昇に転じると、資産を大きく増やせるわけです。底値付近でエントリーできると、かなりの儲けになるでしょう。

貯金5億円の資産運用|ポートフォリオの組み方例

5億円の資産運用のポートフォリオの例として、株式:40%、投資信託:30%、ヘッジファンド:30%という組み方があります。このポートフォリオは、株式とヘッジファンドで攻めの運用を行い、投資信託で守りの運用を行うという投資戦略によるものです。

これは一例であり、もっと積極的に資産を増やしたい場合は、株式やヘッジファンドの比率を高めると良いでしょう。それでは、5億円の分散投資の対象となる金融商品を紹介します。

株式:40%

株式投資は「攻めの運用」に該当する資産運用の手法です。貯金5億円の方はあまり無理をせず、リスクヘッジを重視した運用をするべきです。

例えば、信用口座を開設すると空売りができるようになりますが、貯金5億円の方は大きなリスクをとることになる空売りはあまりおすすめできません。下落相場の時は空売りで儲けようと思わず、逆張りで上昇に転じるタイミングで購入することを考えましょう。

また、ある特定の銘柄だけに投資するのではなく、複数の銘柄に分散投資をすることも大切です。

投資信託:30%

投資信託にはさまざまな種類がありますが、貯金が5億円ある方は公社債投資信託やインデックスファンドでの運用がおすすめです。攻めの運用は株式やヘッジファンドで行い、投資信託は利回りが1~6%程度の低利回り・低リスクの商品で守りの運用を心がけましょう。

また、投資信託も分散投資をすることが大切ですが、安全性を重視したい方は公社債投資信託を多めにして、株式投資信託は少なめにしましょう。

一方で、投資信託でもハイリターンを狙うのであれば、外国株式インデックスファンドなどの高利回りの商品を組み入れると良いでしょう。

投資信託について詳しく知りたい方は「【投資信託とは何か】初心者にもわかりやすく簡単に説明!」もぜひ参考にしてください。

あわせて読みたい

【投資信託とは何か】仕組みやメリット・デメリットをわかりやすく簡単に説明!

【投資信託とは?】 投資信託とは、多数の投資家から資金を集めてファンド化し、運用のプロであるファンドマネージャーが投資・運用を行う金融商品です。運用の成果は、…

ヘッジファンド:30%

ヘッジファンドは、相場の上げ下げに関係なく「絶対収益」を目指して資産運用ができる金融商品です。10%以上の高い利回りを目指して資産運用ができるため、攻めの運用としては最適でしょう。

またヘッジファンドでは、実際の運用は投資のプロのファンドマネージャーが担当します。そのため「攻めの運用」とは言え、ファンドマネージャーがあらゆる手法を駆使してリスクヘッジをしながら運用していくので、資産運用の初心者にも向いています。

ただし、ヘッジファンドの最低投資金額は1,000万円以上とハードルが高く、誰もが購入できる金融商品ではないことに注意が必要です。

ヘッジファンドについて詳しく知りたい方は「ヘッジファンドとは何か簡単に解説!投資信託との意味の違いは?」をぜひ参考にしてください。

偏った資産は債券でも危険

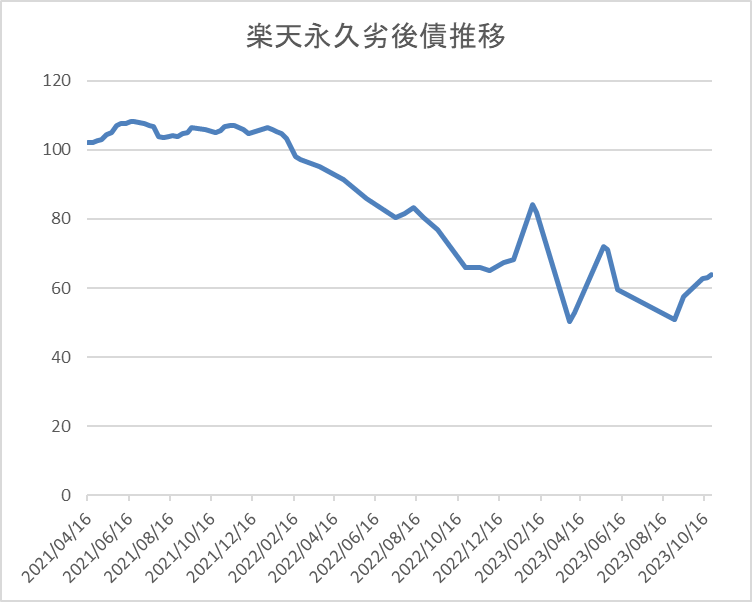

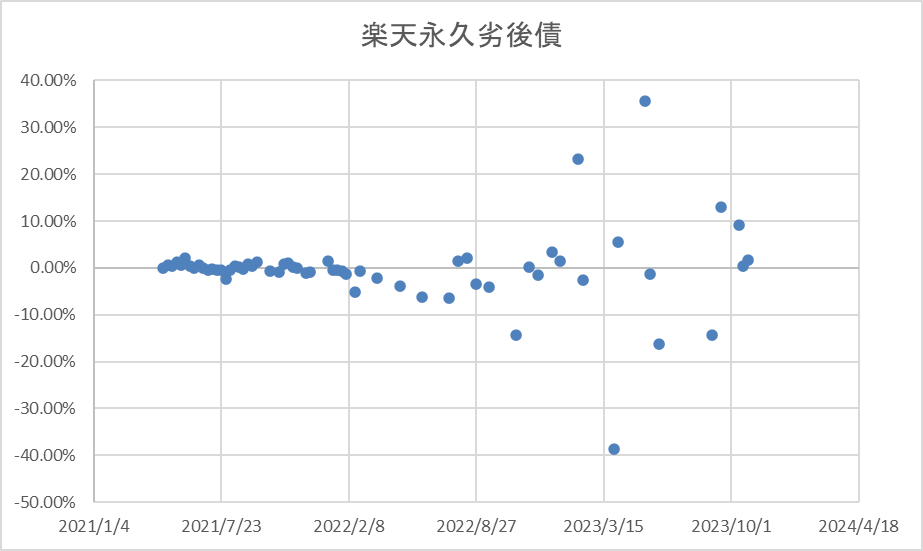

2023年に入り、米国では連続して利上げを行った結果、今までは安定的と考えられていた債券でも格付けが低いものや永久劣後債などでは大きくマイナスになっているものが見られます。下記のチャートや騰落率は週次の実積ですが、一週間で40%も下落している週もあり、非常に値動きが荒くなっていることがわかります。

資産運用で重要なのは各資産の特徴をふまえ、どのような時にリターンが得られやすく、どのような時に損しやすいのか理解して投資することが重要です。長期的にはリターンにつながるとしても短期的な損益をコントロールすることは適切な銘柄分散と、資産分散と戦略分散が欠かせません。

貯金5億円の資産運用の方針を相談したい方は?

ここまで見てきた通り、貯金5億円の方は「攻めの運用」と「守りの運用」の両方を上手く利用して手堅く資産を増やしていくことが大切です。とは言え、5億円という大金のポートフォリオを考えるのは投資初心者では難しいため、プロにお任せしたいという方も多いです。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは、投資のプロがあなたのニーズに合致した金融商品を紹介しているので、貯金5億円の運用方針を安心して決めることができます。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /