【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

株価の割高・割安はどう判断する?投資タイミングを見極めるための指標とポイント

株式投資において「株価が割高か割安か」を見極めることは、投資の成功を大きく左右する重要なポイントです。たとえば、企業の実力や将来性と比べて株価が高すぎる状態(割高)で買ってしまうと、その後の値下がりで大きな損失を被るリスクが高まります。一方、株価が実態に比べて低く評価されている状態(割安)のタイミングで投資できれば、値上がりによるキャピタルゲインを狙いやすくなります。

また、株価が割高か割安かを判断する作業は、企業の業績や財務状況を客観的に調べることにもつながります。投資先のビジネスモデルや収益構造を理解することで、マーケットの一時的な熱狂や悲観ムードに流されにくくなるメリットがあります。結果として、長期的な投資判断の精度が高まり、リスク管理の向上にも寄与するのです。

本記事では、株価の割高・割安を評価するためによく用いられる指標や、その指標の使い方のポイントを分かりやすく解説します。最適な投資タイミングを図るためにも、ぜひ最後までご覧ください。

目次

2. 株価の「割高・割安」を判断する主な指標

株価が“割高・割安”かを見極めるためには、企業の収益性や資産価値、配当など、さまざまな観点から分析する必要があります。そのために多くの投資家が利用している代表的な指標が、PER・PBR・ROE・配当利回りです。いずれも計算式や見方を覚えれば、初心者でも比較的スムーズに活用できます。以下では、それぞれの指標の特徴や数値の目安を見ていきましょう。

2-1. PER(株価収益率)

主な役割:企業の利益に対して、株価が何倍の水準にあるかを示す指標。目安・見方

- 一般的には PER が 15 倍前後であれば「平均的」、それ以上なら「割高」、それ以下なら「割安」と見なされることが多い。

- ただし、業種や時代背景によって平均値が変わるため、同業種内で比較することが重要。IT やハイテク企業は PER が高めになる傾向がある。

2-2. PBR(株価純資産倍率)

主な役割:企業が持つ純資産(株主資本)に対して、株価がどの程度評価されているかを示す指標。目安・見方

- PBR = 1 を基準として、1 を下回れば「理論上の純資産価値より安く評価されている」状態を指す。

- 企業によっては、将来性や成長性が評価されて PBR が高めになるケースもある。製造業や金融業などは過去の平均的な PBR が 1 倍前後という場合が多い。

2-3. ROE(自己資本利益率)

主な役割:株主から集めた自己資本を、どのくらい効率的に利益に結びつけているかを示す指標。目安・見方

- 一般的には ROE が 10%以上なら「高収益企業」と評価されやすい。

- ROE が高くても一時的な特別利益が要因の場合もあるため、継続して高い利益を上げているかどうかも確認すると良い。

2-4. 配当利回り

主な役割:投資金額に対する配当の割合を示し、インカムゲイン(配当収入)を重視する投資家にとって重要な指標。目安・見方

- 株価が下がれば配当利回りが上がるため、「高配当=割安」とは一概に言えない点に注意。

- 企業の配当方針(連続増配の実績など)を確認することで、安定的な株主還元が期待できるかを見極められる。

PERなどを利用した実践的な投資判断とは

PERとPBRの組み合わせによる割安性と成長性の分析

PERとPBRの組み合わせは、企業の割安性や成長期待を評価する上で重要な視点を提供します。PERが低くPBRも低い場合、収益力と資産価値の両面で市場から過小評価されている可能性がありますが、成長性の欠如が原因である場合には注意が必要です。一方、PERとPBRがともに高い場合、高い成長期待を織り込んだ株価となっているため、期待の剥落リスクを検討する必要があります。

ROEとPBRを活用した資本効率の評価

ROEとPBRは、企業の資本効率を評価するための重要な組み合わせです。ROEが高く、PBRが適正範囲内であれば、資本を効率的に活用し、安定的な利益を生み出している企業といえます。また、ROEが高くPBRが低い場合は割安な投資対象として注目されます。ただし、ROEが極端に高くPBRも高い場合には、過剰な期待やレバレッジ依存が潜んでいないか慎重に検証することが求められます。

配当利回りによる株主還元とキャッシュフローの評価

配当利回りは、キャッシュフローの安定性や株主還元の姿勢を測る重要な指標です。高配当利回りでPERが低い企業は、安定した収益力と株主還元意識を持っている可能性があります。一方で、配当性向が過剰に高い場合には減配のリスクがあるため注意が必要です。また、適度な配当利回りとPERを維持している企業は、成長性と安定性のバランスが取れており、長期投資家にとって魅力的な選択肢となります。

業界特性や市場環境を考慮した指標の活用

企業が属する業界の特性や市場環境も、指標を活用する際の重要な要素です。景気循環に敏感な業界では、景気拡大期に割安な企業が成長期待を集めやすい一方で、景気後退期にはリスクが高まる可能性があります。ディフェンシブ銘柄では、配当利回りや安定収益が評価の中心となり、投資家に安心感を提供します。

ポートフォリオ全体の文脈での指標活用

PER、PBR、ROE、配当利回りは、ポートフォリオ全体を最適化するためにも役立ちます。割安株を中心とした戦略では短期的なリバウンドを狙い、分散投資でリスクを抑えることができます。一方、成長株への投資では長期的なキャピタルゲインを目指し、業界や企業の成長性を評価します。また、高配当株を組み入れることで、安定的なキャッシュフローを得ながらポートフォリオ全体の防御力を高めることが可能です。

指標を総合的に分析することでより良い投資判断を

これらの指標を単独で使用するのではなく、互いに補完し合う形で総合的に分析することが重要です。PER、PBR、ROE、配当利回りの組み合わせによって、企業の特性やリスクをより正確に把握し、より信頼性の高い投資判断を行うことができます。同時に、同業他社との比較や過去の推移を確認することで、投資の信頼性をさらに高めることができます。

まとめと活用のポイント

「割高・割安」を判断するには、上記の指標を 複数 組み合わせて総合的に評価することが大切です。PER だけでは見えない部分を PBR で補い、ROE で収益性を測り、配当利回りで株主還元の度合いを確かめることで、より信頼性の高い分析が可能となります。各指標の数値には業種・時代によるバラつきもあるため、平均値や同業他社との比較も欠かせません。

3. 実際の評価で押さえたいポイント

株価の割高・割安を判断する際に、指標(PER、PBR、ROE、配当利回りなど)を押さえることは非常に大切ですが、それだけでは不十分なケースも多いものです。ここでは、数値だけでなく“背景”を考慮して評価するために意識したいポイントをご紹介します。

3-1. 業種による指標の見方の違い

- 業種ごとの特性

製造業・サービス業・金融業・IT 企業など、業種によって平均的な指標(PER、PBR)は大きく異なります。たとえば、IT 企業や新興企業は将来の成長期待が高い分、PER が大きくなりやすい傾向があります。逆に金融業は資産が厚いぶん PBR が低めに出やすいなど、業界特性を踏まえた判断が必要です。 - 同業他社との比較

特定企業の指標を評価する場合、単純に数値が“高い・低い”だけで決めるのではなく、同業他社やセクター全体の平均値と比較すると精度が上がります。たとえば、同じ業種の他社と比べて明らかに割安な指標であれば、投資妙味があるといえるでしょう。

3-2. 一時的な業績変動への注意

- 決算のタイミングと特別損益

一時的に大きな利益が出たり、あるいは特別損失を計上して赤字になったりする場合、PER や ROE といった指標が大きくブレることがあります。そのため、1 期だけの数値を鵜呑みにするのではなく、過去数年分の推移を確認することが重要です。 - 景気サイクルや外部要因

景気の上昇局面や下降局面により、企業の売上や利益は大きく変動します。また、為替レートや原材料価格の変動、政治情勢など外部環境の影響によっても指標は変わりやすいため、全体像を捉える意識が欠かせません。

3-3. マーケット全体のトレンド

- 日経平均・TOPIX などの動向

個別銘柄の評価にあたっては、市場全体の動きを把握しておくことも大切です。日経平均や TOPIX が大きく上昇・下落している時期には、多くの銘柄がその影響を受けるため、個別銘柄の割安感・割高感の判断が錯綜しやすくなります。 - 投資家心理と出来高の変化

マーケットには投資家の心理が色濃く反映されます。ニュースや決算発表、政策などによって投資家心理が急変することは珍しくありません。その結果、企業の実力以上に株価が過剰に買われたり、売られたりするケースがあるため、“割安だから即買い” と決めつける前に、市場のセンチメント(ムード)を見極める姿勢も必要です。

「数値上は割安だけど何らかのリスクが潜んでいる」「割高に見えてもさらなる成長余地がある」というケースは少なくありません。業種特性やマーケット全体のトレンド、経営環境の変化などを総合的に把握することで、より正確な割高・割安の判断につながります。

4. 割高・割安を活かした投資タイミングの考え方

株価が割高・割安かを見極めたうえで、実際の投資にどう活かすかが重要です。理論上、「割安」と判断されるタイミングで買い、「割高」と判断されるタイミングで売ることで利益を得やすくなりますが、現実にはマーケットの変動要因や投資家心理も絡み合うため、そう単純にいかないケースも多々あります。ここでは、割高・割安を投資タイミングに活かす具体的なポイントを見ていきましょう。

4-1. 割安と判断した場合の買い増しポイント

- 段階的な買い増し(ドルコスト平均法)

株価が割安と判断しても、その瞬間が“底値”だとは限りません。相場は常に変動するため、一度に大量に買うのではなく、定期的に分散して買い付ける「ドルコスト平均法」を活用するのも一案です。これにより、株価の上下に左右されにくく、長期的な視点で投資リスクを軽減しやすくなります。 - 業績や経営戦略の“本質”を確認する

“割安”とは、企業の実力や将来性に対して株価が低い状態のことです。継続的に売上や利益が伸びているのか、経営者のビジョンは明確か、といった企業の本質的な価値を見極めたうえで「割安」と判断できれば、買い増しの自信を持ちやすくなるでしょう。

4-2. 割高と判断した場合の売却や利益確定の目安

- 過去の高値・安値、チャート分析の活用

企業の指標が割高と判断された場合でも、さらに株価が上がる可能性は否定できません。とはいえ、過去の高値圏に近づいている、あるいは移動平均線と大きく乖離している場合など、売却や利益確定を考えるタイミングとなり得ます。 - 目標株価や目標利回りをあらかじめ設定

どのくらいまで上がれば売却するのか、どれくらいの利回りが得られれば十分とするのか、事前に基準を決めておくと判断がブレにくくなります。「まだ上がるのでは?」と欲張りすぎると利益を逃しがちなので、自分なりのゴールを明確にしておくことが大切です。

4-3. 注意すべきリスク要因

- 企業固有のリスク(経営問題・競合・技術革新など)

企業の財務状況や経営陣の手腕、競合他社の動向など、個別リスクによって割高・割安の状態は常に変化します。IT 業界やハイテク業界では技術進歩が速いため、新たな競合製品やサービス登場により、一気に市場シェアを奪われるリスクも考慮しなければなりません。 - 外部環境の変化(景気・為替・政治動向など)

好調な業績や割安の指標があっても、世界経済の不安要因や政治リスクによって株価が急落するケースもあります。外部要因による株価変動は企業単独の力ではコントロールしにくいため、分散投資や損切りラインの設定など、防御策を整えておくことが重要です。

4-4. 実践例:割安だと判断しやすいケース

- 市場全体の過剰な悲観による売り叩き

- 景気後退や政治リスクなど外部要因で、優良企業まで一緒くたに売られてしまっている場合。

- 企業の業績(売上・利益)が安定しており、将来性もあるのに株価が大きく下落しているなら、悲観的な相場の影響で“割安”になっている可能性があります。

- 例)業績好調にもかかわらず、世界的な株式市場の急落で株価が全面安となったが、企業のビジネスモデルには崩れが見られない。

- 一時的な悪材料が過剰に織り込まれたケース

- 不祥事や一時的な赤字などのニュースで株価が急落しているが、原因が限定的あるいは修正可能である場合。

- 例)製造ラインの不具合による出荷停止で一時的に決算が悪化したが、すでに対策を実施済みで再発リスクが低い。

- 企業の成長性がまだ市場に評価されていない

- 新製品や新サービスで今後業績が伸びる見込みがあるが、市場ではまだ見過ごされている状態。

- 経営者のビジョンや収益化の計画が具体的に示されている場合、徐々に株価が認知されていく可能性が高い。

- 例)急拡大中のニッチ市場を独占できそうな技術を持つが、アナリストカバレッジが少なく、注目度が低い。

- PER、PBR、配当利回り等の指標が同業他社と比べて明らかに低い

- 同じ業種・同規模の企業と比べて、PER や PBR が顕著に割安水準を示している場合。

- ただし、将来の業績悪化懸念が織り込まれている可能性もあるため、なぜ低いのかをしっかり分析する必要があります。

4-5. 実践例:割高だと判断しやすいケース

- 好業績や人気テーマへの過度な期待で買われすぎ

- AI や DX といった流行りのテーマで、実績以上に将来の成長を織り込んでいる場合。

- PER が極端に高い水準(業種平均の数倍)になっている企業は、成長鈍化が見えた途端に株価が急落するリスクがあります。

- 例)まだ実質的な売上がほぼないスタートアップ企業に資金が集中し、株価が急騰している。

- 一時的な特需による利益増加が過大評価されている

- 一時的・限定的なイベント(例:補助金や大型受注など)で業績が急拡大し、PER などの指標が本来の実力以上になっているケース。

- 特殊要因の効果が薄れた途端に利益が減少すると、株価が急落する可能性あり。

- 例)オリンピック特需などの期間限定イベントが終了し、業績が通常水準へ戻った途端に株価が下落する。

- 実質的な収益力が低いのに市場が過剰に期待している

- 新サービスは話題性はあるものの、ビジネスモデルの収益化に時間がかかる、もしくは根本的な収益源が乏しい企業。

- 売上や利益がなかなか伸びていないにもかかわらず、株価だけが先走る場合は注意が必要です。

- 例)「○○の新技術に参入予定」というニュースだけで短期的に株価が急騰したが、実際の事業展開が不透明。

- 同業他社と比較して指標が極端に高水準

- 競合企業に比べて PER、PBR が明らかに高く、将来の収益成長を過剰に期待されていると考えられるケース。

- その企業ならではの強みが明確にない場合、平均水準に収れんしていく可能性が高い。

4-6. 具体例から見る投資判断のコツ

- ポイント 1:数値だけではなく「背景」を探る

同じ「PER 10 倍」でも、急成長が見込まれるベンチャーなのか、成熟しきった業界の大手企業なのかによって意味合いは変わります。なぜ今の数値になっているのか、その背後にある要因を必ずチェックしましょう。 - ポイント 2:“割安だからすぐ上がる”、“割高だからすぐ下がる” とは限らない

割安だと思っていても、追加の悪材料が出てさらに下落することがあります。逆に割高だと思っていても、投資家の過剰な期待がさらに続き、株価が想定以上に上昇するケースも多いです。タイミングを見極めるには、マーケット全体のトレンドや投資家心理も注視しましょう。 - ポイント 3:複数の指標と投資スタンスを総合的に考える

長期投資か短期投資か、値上がり益狙いか配当重視かなど、投資スタンスによって指標の使い方や判断基準は異なります。PER や PBR だけでなく、企業の収益性・配当性向・ビジネスモデルなどを総合的に捉えることが成功への近道です。

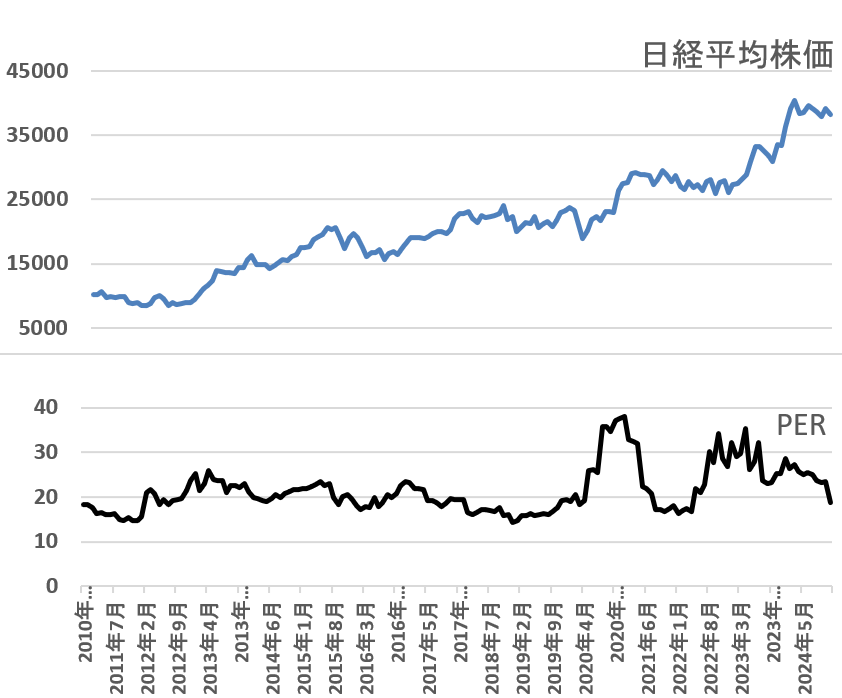

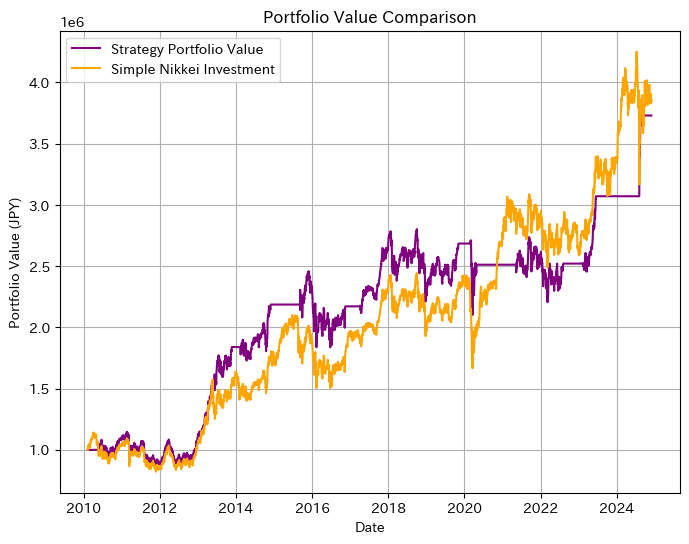

PERを使った売買シミュレーション

2010年以降の日経平均株価に対して、PER 18倍での購入、21倍での売却という戦略をバックテストした結果について分析してみましょう。今回PER18で購入、21倍で売買するは複数回シュミレーションした結果の最適解の一つと考えられています。また今回は売買コスを考慮していないためあくまで参考数値と考えてください。

グラフから読み取れる重要なポイントとして、2022年までは両者の運用成績に大きな差はなく、むしろPERを活用した戦略ポートフォリオ(紫線)のほうが若干優位な期間も多く見られます。しかし、2022年以降、単純な日経平均投資(黄線)が大きく上昇し、最終的なパフォーマンスで上回る結果となっています。

特筆すべき点として、PER戦略は以下の特徴を示しています:

- 2010年から2022年までの期間において、より安定的な値動きを示しており、特に2020年のコロナショック時の下落を抑制できています。

- 一方で、2022年以降の強気相場では、十分に追随できていない様子が見られます。これは、PERによる売却基準(21倍)が、結果として上昇トレンドからの早期離脱を招いた可能性を示唆しています。

リスク管理の観点からは、この戦略は下値抑制に一定の効果を示していると評価できます。しかし、強気相場での上値追随性に課題があることも明確になりました。このような特性は、例えば以下のような活用方法が考えられます:

- ポートフォリオの一部に組み込んで、全体のリスクを抑制する

- 相場環境に応じて、PERの基準値を柔軟に調整する

- 上昇トレンドが明確な場合は、売却基準を緩和する

結論として、リスク抑制効果は確認できたものの、2022年以降のパフォーマンスを見る限り、単純な長期投資戦略の優位性も無視できません。この戦略をさらに改善するためには、例えばトレンドフォロー的な要素を加えるなど、上値追随性を高める工夫が必要かもしれません。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か