【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

分散投資のポートフォリオでおすすめの割合は?相関係数や具体例をわかりやすく解説!

分散投資のポートフォリオは、投資家が資産を効果的に運用するための基本的な考え方の一つです。この方法を採用することで、投資リスクを軽減し、期待収益を最大化することが期待されます。しかし、どのようにポートフォリオを構築するか、どの資産にどれだけの割合で投資するかは、多くの投資家にとって難しい課題となっています。

分散投資のポートフォリオの考え方は、異なる資産クラスや投資先に資金を分散させることで、一部の資産が損失を出した場合でも、他の資産の利益でその損失を補填することを目指します。このようにして、全体のリスクを低減し、安定したリターンを追求することができるのです。

この記事では、分散投資のポートフォリオの重要性と、その構築方法について詳しく解説していきます。また、相関係数や具体的なポートフォリオの例を通じて、初心者でもわかりやすく理解できるように説明していきます。

目次

分散投資の基本であるポートフォリオとは?

ポートフォリオとは、分散投資において重要な「投資対象となる金融商品の組み合わせ」のことです。投資先を分散させてリスクをヘッジする目的があり、「ポートフォリオを組む」と表現することが多くあります。

また金融商品だけでなく、具体的な銘柄まで考えることが大切です。例えば、株式を購入する際は、どの銘柄を何株保有するかまで検討するようにしましょう。

一方で、ポートフォリオに対し「アセットアロケーション」という言葉があります。ポートフォリオが具体的な個別商品の組み合わせを表すのに対し、アセットアロケーションは、運用目的や運用期間に適した大まかな「資産配分(株式、投資信託、保険などの大枠)の組み合わせ」を表します。

投資を考えるときは、まず自分にとって最適なアセットアロケーションを考えてから、ポートフォリオを組むことが基本と言われています。

また、そもそも分散投資って何?という方は「分散投資とは?資産運用における意味やメリットをわかりやすく解説!」も参考にしてください。

あわせて読みたい

【国際分散投資とは?】やり方やメリット、注意点をわかりやすく解説!

現代の投資環境は、かつてないほどグローバル化し、投資家にとって国境を越えた投資機会が広がっています。このような状況の中で、「国際分散投資」という戦略が注目を…

あわせて読みたい

資産運用で失敗しないための3つのルールとは

老後2,000万円問題など近年になり資産運用の必要性が増していますが、リターンを得るためには必ずリスクが付随してきます。 資産運用は多くの人々にとって重要なテーマ…

ポートフォリオでおすすめの割合は?

適切な分散投資をする上で、ポートフォリオの基本の割合は「国内株式25%、国内債券25%、外国株式25%、外国債券25%」となっています。これは資産、地域、通貨の分散がバランスよくできるためです。これを投資タイミングの経済状況に応じて変更していきます。例えば2023年現在の日本ではまだ金利が低いため、国内債券の割合を減らし、外国債券の割合を増やすなどの対応が考えられます。

先ほどお伝えしたように、株式と債券は負の相関関係となっています。そのため2つの商品を同じ割合で持っておくことで、相場がどのように動いてもある程度の資産を守ることができます。

また日本円とそれ以外の通貨に分散することで、為替リスクや世界各国の情勢による価格変動リスクを抑えることができます。さらに同じ国債でも、先進国のものと新興国のものでは利率に大きな差があるため、利回りを期待することもできます。

アメリカの年金基金などは昔債券を中心とした保守的な運用を行っていましたが、徐々に株式の割合を増やし、株と債券の割合が60:40の割合で落ち着いたといわれています。これを伝統的ポートフォリオとしてアメリカではよく解説に出てくることがあります。

アメリカ人より日本人は保守的であることをふまえて債券の割合を半分としていますが、自分の目標リターンやリスク許容度により積極的な場合は株式の割合を増やし、保守的な場合は株式の割合を減らすとよいでしょう

GPIFの基本ポートフォリオは?

GPIF(独立行政法人年金積立金管理運用独立行政法人)は、日本の公的年金を運用する組織として、そのポートフォリオは多くの投資家に参考とされています。GPIFの基本ポートフォリオは以下のようになっています:

- 国内株式: 約25%

- 外国株式: 約25%

- 国内債券: 約25%

- 外国債券: 約25%

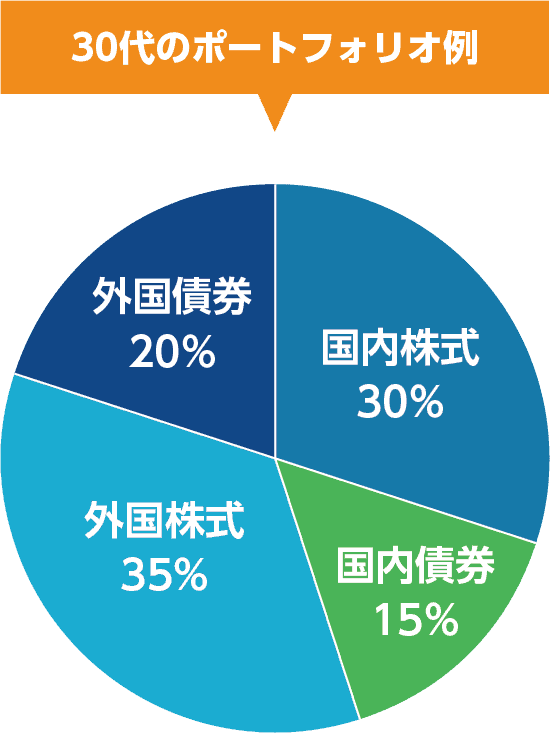

30代のポートフォリオ例

30代のポートフォリオの一例としては、「国内株式30%、国内債券15%、外国株式35%、外国債券20%」という資産の配分比率が挙げられます。

30代は子どもの養育費やマイホームのローン返済など、出費がかさむ時期であるため、よりリターンの高い商品に比重を置いていることがわかります。

出費の多い時期だからこそ、安定した運用をしたいと考える方もいらっしゃいますが、株式などリスクの高い金融資産は、投資時期を分散し、時間をかけて運用することで価格変動の幅を小さくすることができます。

また、まとまった資金がない場合でも、投資信託や個人年金保険などで毎月少しずつ積み立てていくという方法もあります。

30代は運用期間を長くとれるため、攻めのポートフォリオを組むことも可能であるといえるでしょう。

また、30代の資産運用の特徴についてさらに詳しく知りたい方は「【30代の資産運用】おすすめの金融商品や独身と既婚の運用方法を紹介!」もぜひ参考にしてください。

あわせて読みたい

【30代の資産運用方法】おすすめの金融商品やポートフォリオ!人気の資産形成法や投資手法を紹介!

【30代の資産運用のポイント】 30代は長期投資を始めるのに最適な年代であり、将来を見据えた資産運用の計画を立てて実行に移しましょう。資産運用は早く始めるほど有利…

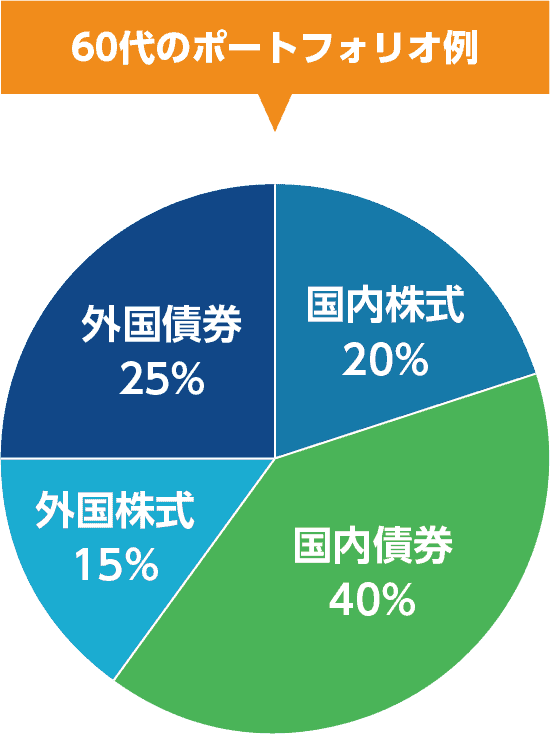

60代のポートフォリオ例

60代のポートフォリオの一例としては、「国内株式20%、国内債券40%、外国株式15%、外国債券25%」という資産の配分比率が挙げられます。

60代は、今後大きくお金が必要となるシーンが少なく、どちらかというと退職金を減らさないように堅実に運用することが大切となります。そのため、30代とは逆に守りのポートフォリオを組む人が多くなっています。

半分以上の資産が日本国内のものとなっており、その中でも債券の比率を高くして価格変動リスクを抑えていることがわかります。

海外の金融商品は、新興国債券など高利回りを期待できる商品も多くありますが、為替変動リスクを伴うため大きな損失を被る可能性があります。

急な病気やケガの際、短期で解約する可能性もあることを考えてポートフォリオを組むことが大切です。

60代の資産運用の特徴についてさらに詳しく知りたい方は「【60代の資産運用】60歳から、65歳からの資産運用のポイントを紹介!」もぜひ参考にしてください。

あわせて読みたい

【60代の資産運用】60歳から、65歳からの資産運用のポイントを紹介!

60代に入ると、多くの方が定年退職を迎え、これまでの収入構造が大きく変わります。この時期は、人生の黄金期とも言える時期であり、安定した生活を続けるためには、資…

ポートフォリオの見直しと調整

投資の世界では、市場環境の変化や経済の動向によって、ポートフォリオのバランスが崩れることがあります。そのため、定期的なポートフォリオの見直しと調整が必要となります。

市場環境の変化に対する対応

市場の動きや経済の変動は予測が難しく、突然の大きな変動が起こることもあります。例えば、国際的な政治的な出来事や経済指標の発表などが、市場の動きに影響を与えることがあります。このような変動に対応するためには、ポートフォリオの構成資産を見直し、必要に応じて調整することが重要です。

定期的なバランス調整(リバランス)の重要性

投資開始時に設定したポートフォリオのバランスが、市場の変動によって崩れてしまうことがあります。例えば、株価の上昇により、株式の比率が増えてしまった場合、リスクのバランスが崩れる可能性があります。このような場合、定期的にポートフォリオのバランスを調整することで、リスクを適切に管理し、目標とするリターンを追求することができます。

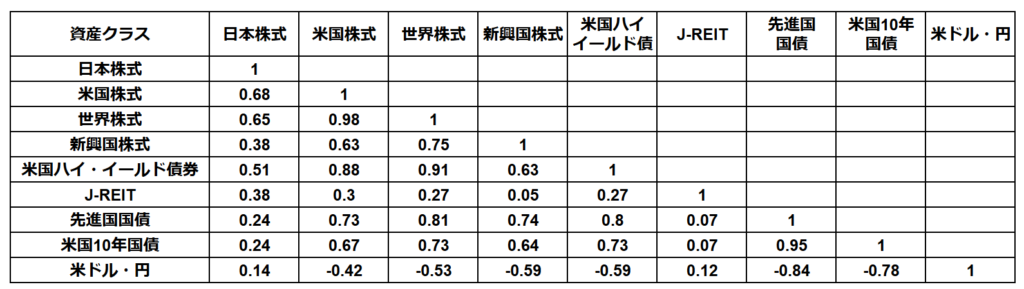

ポートフォリオの相関係数とは?(上級者向け)

ポートフォリオの相関係数とは、2つの資産の値動きの関連性を表す統計値のことを指します。分散投資を考える際、相関係数を利用すると、どの資産を組み合わせればリスクの軽減につながるかがわかります。

例えば、株式と債券は逆の値動きをする代表的な組み合わせです。株式市場が下落する局面では債券市場に資金が流入しやすくなることから、それぞれに分散投資をすると損失を減らすことができると予測できます。

相関係数は1からー1までの数値で表されます。それぞれの数値がどのような意味を持つのか、詳しく解説していきます。

「相関係数0」の意味

相関係数0は、2つの資産の値動きに関連性がないことを指します。どちらかの資産が変動しても、それに合わせてもう一方の資産が変動することがないので、ポートフォリオの組み合わせとしては特に良くも悪くもないと言えます。

「相関係数1」の意味

相関係数1は、2つの資産の値動きが完全に一致することを指します。0を基準に、1に近づくほど同じような値動きをすることを表すため、相関係数1の場合は分散投資の効果が全くないということになります。

「相関係数ー1」の意味

相関係数-1は、2つの資産の値動きが真逆であることを指します。この場合、最も分散投資の効果が発揮される状態であり、リスクを抑えた運用を期待できます。0を基準に、-1に近づくほど値動きが真逆であるということを表します。

しかし、相関係数がマイナスの場合、一方の資産が利益を出すともう一方の資産では損失を出す可能性が高いです。リスクを抑えるということは、同時にリターンも抑えてしまうということに注意しましょう。

相関係数の計算方法

相関係数の計算は、以下の式を使用して行います:

3年相関性図

ポートフォリオを組んで分散投資しながら資産運用したい方は?

ここまで見てきた通り、分散投資のポートフォリオにはさまざまな手法があることがわかります。また、世代によって運用の目的や資金の用途が異なるため、その人に合ったポートフォリオを組むことが重要です。

一方で、「どの金融商品に分散投資をするのが自分に適しているのかわからない」と困っている人も少なくありません。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは、あなたの投資目標やニーズに合致した理想的なポートフォリオを紹介しているので、納得できる分散投資をサポートします。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方 -

ヘッジファンドの選び方|富裕層が確認すべき7つの判断基準【実績・リスク・手数料】

-

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】 -

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

-

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?