【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)は、投資先企業との対話(エンゲージメント)を通じて経営改善や企業価値の向上を促す、いわゆる「アクティビスト(物言う株主)」として知られる投資運用会社です。日本企業に対する提案や報道で名前を目にする機会が増えた一方で、「結局、何を狙っているのか」「企業や投資家はどう読み解けばよいのか」は見出しだけでは分かりづらいことも少なくありません。

本記事では、オアシス・マネジメントの基本情報と投資スタイル、アクティビストが企業に働きかける典型パターン、ニュースの論点整理のコツ、そして注意点(リスク・誤解しやすいポイント)を、エバーグリーンに使える形で整理します。個別案件の“最新動向”は更新ブロックとして切り出し、本文の骨格は年が変わっても陳腐化しにくい構成にしています。

結論(先に押さえる3点)

- オアシスは「株主としての対話と提案」を軸に、資本政策・事業構造・ガバナンスの改善余地を探るタイプのアクティビストです。

- 報道の要点は、賛否や勝敗よりも「何を変えたいのか(論点)」に注目すると整理が早くなります。

- 投資判断に直結させる場合は、提案内容の実現可能性(規制・財務余力・株主構成・取締役会の力学など)と、副作用(短期志向化・対立激化)まで含めて評価する必要があります。

用語ミニ辞典(最短で理解)

- アクティビスト(物言う株主):株主として企業と対話し、必要に応じて提案や議案提出などを通じて経営改善を促す投資家。

- エンゲージメント:企業との対話を通じて中長期の価値向上を目指す行動。

- 株主提案:株主が株主総会に議案を提案すること(配当・自社株買い・定款変更・取締役選任など)。

- プロキシーファイト(委任状争奪戦):取締役選任などを巡り、株主から賛同票(委任状)を集める競争。

※本記事は一般的な情報提供を目的としており、特定銘柄・商品の勧誘や投資助言を行うものではありません。投資の最終判断は、開示資料等を確認のうえご自身の責任で行ってください。

目次

オアシス・マネジメントの会社概要(設立・拠点・創業者)

オアシス・マネジメント(Oasis Management)は、香港に本社を置く国際的な投資運用会社で、アジアを重視しつつ、株式・債券などの「資本構造(capital structure)全体」を横断して投資する点を特徴としています。 (Oasis Management Company)

公式情報では、あらゆる市場局面を通じて一貫したリスク調整後リターンの提供を目標に掲げています。

基本情報(設立年・拠点・運用体制)

| 項目 | 内容 |

|---|---|

| 設立 | 2002年 (Oasis Management Company) |

| 創業者 / CIO | Seth H. Fischer(セス・フィッシャー) (Oasis Management Company) |

| 本社 | 香港(Headquartered in Hong Kong) |

| 主な拠点 | 香港・東京・オースチン・ケイマン諸島 |

| チーム規模 | 50名以上のプロフェッショナル |

| 投資の基本方針 | アジア重視/資本構造を横断してグローバル投資/リスク調整後リターン重視 |

| AUM(運用資産額) | 公表していない(少なくとも一部報道では非開示とされる) (Reuters) |

創業者 セス・フィッシャー(Seth H. Fischer)とは

フィッシャー氏は、Highbridge Capital Managementでアジア投資ポートフォリオを担当した後、2002年にオアシスを設立したとされています。

また、アジアにおけるコーポレート・ガバナンス改革を支持し、スチュワードシップに関する姿勢も対外的に示している点が、同社理解の重要な補助線になります。

投資方針と運用スタイル(アジア重視・資本構造横断)

公式説明では、オアシスの運用は定性的・定量的な調査に加え、ヘッジやリスク管理を組み合わせる形で語られています。

この「アジア市場の現場感 × リサーチ × リスク管理」を前提に、個別企業の改善余地を見立てて関与(エンゲージメント)していく、という理解を置くと、後段で扱う“事例”や“主張の論点”が整理しやすくなります。

オアシス・マネジメントの投資戦略(投資スタイルの核)──資本構造横断×ボトムアップ×株主エンゲージメントでリターンを狙う

オアシス・マネジメントは、アジアを中心に、企業の「資本構造(株式・転換社債・クレジット等)全体」を横断してグローバルに投資し、あらゆる市場局面でのリスク調整後リターンの一貫した獲得を目標に掲げています。

この“資本構造横断”と“株主としての関与(エンゲージメント)”の組み合わせが、同社の投資スタイルを理解するうえでの中心線になります。

資本構造を横断して投資する(株式だけに限定しない)

「資本構造を横断する」とは、同じ企業でも株式・(転換)社債・クレジットなど、証券の種類ごとに“値付け・需給・リスク特性”が異なる点に着目し、より優位性のある場所でリスクを取る発想です。オアシスは公式にこの投資領域を明示しており、ニュースで目にする“株主提案”は、あくまで関与の一形態(株式側に出やすい現象)と捉えると整理が早くなります。

緻密なリサーチ(定性×定量)と、ヘッジ/リスク管理でリターンの質を上げる

公式説明では、投資判断の基盤として定性的・定量的な調査と、広範なヘッジおよびリスク管理体制を組み合わせている点が強調されています。

実務上はここが重要で、同社を“単なる物言う株主”としてだけ見ると、リターンの源泉(=リスクの取り方・落とし方)が読み違えやすくなります。

ボトムアップ型「マイクロオポチュニティ」──個社の改善余地をリターン機会に変える

オアシスは、自社の戦略をボトムアップ型のマイクロオポチュニティ投資戦略として説明しています。

ここで言う“機会”は、マクロの方向性を当てにいくというより、個別企業のバリュエーションや戦略・資本政策・ガバナンスの歪み(=改善余地)を見立て、そこにリスクを配分するイメージです。

株主エンゲージメント(対話)を「価値実現の触媒」にする

株主スチュワードシップに関するページでは、一定の戦略において質は高いが割安・低迷している上場企業に投資し、経営陣や取締役会と協働して、長期的・持続的な利益成長につながる施策の実行を促す旨が述べられています。

つまり、(市場の再評価を“待つ”だけでなく)建設的な対話や具体的提案によって、企業価値の顕在化を早めること自体を投資プロセスに組み込んでいる、という理解がこのセクションの結論です。

本記事での「論点整理」フレーム(読み解きの型)

以降の事例・報道は、理解の混乱を避けるため、基本的に次の3分類で整理します。

①資本政策(配当・自社株買い・資本効率)/②事業戦略・オペレーション(選択と集中・再編)/③ガバナンス(取締役会・体制)。

賛否や勝敗よりも「どの論点で企業価値の押し上げを狙っているか」を先に押さえると、情報の取捨選択が速くなります。

なぜ日本企業でアクティビストが存在感を示しやすいのか(資本効率改革と「対話」の制度化)

日本でアクティビスト(物言う株主)の存在感が強まりやすい背景には、単なる“外資の圧力”ではなく、資本効率の改善を促す市場インフラの整備と、投資家と企業の対話(エンゲージメント)を前提にしたルール・慣行の定着があります。オアシス・マネジメントのような投資家が日本で注目されやすいのは、こうした環境変化の上で「改善余地(論点)」を提示しやすくなっているためです。

東証の「資本コストと株価を意識した経営」要請が、資本効率の論点を“共通言語”にした

東京証券取引所(TSE)は2023年3月31日、プライム・スタンダード上場企業に対し、資本コストや株価を意識した経営(資本効率の改善)に関する対応を促す取り組みを打ち出しました。特にPBRが継続的に1倍を下回る企業への問題提起を明確にし、改善策の検討・開示、投資家との対話を後押しする設計です。

この流れにより、「自社株買い・配当・非中核資産の整理・資本配分の方針」といった資本政策論点が、企業側にとっても“避けにくいテーマ”として前面化しました。

コーポレートガバナンス改革が進み、「取締役会」「開示」「対話」の土台が厚くなった

日本のコーポレートガバナンス改革は2015年以降継続しており、2021年改訂では取締役会の実効性や監督機能の強化などが重視されています。

また、プライム市場は“グローバル投資家との建設的な対話”を重視する市場として位置づけられ、英語開示の拡充も後押しされています。

結果として、アクティビストの主張が正しいかどうかは別としても、企業側が「資本配分・ガバナンス・開示」の議論に乗らざるを得ない場面が増えました。

スチュワードシップコードの改定で、「対話の質」を上げる方向に制度が更新されている

金融庁(FSA)はスチュワードシップ活動の実効性向上を目的に、コード改定を継続しています(2025年の改定も含む)。投資家と企業の対話をより有効にする方向性が示されており、エンゲージメントは“例外的な行為”ではなく、制度上も実務上も一般化しつつあります。

この環境では、アクティビストの提案も「プロテスト」ではなく、対話の延長線上にある“選択肢提示”として扱われやすくなります。

実際に、株主提案・アクティビズムの件数自体が増えている

制度・市場の追い風だけでなく、件数面でもアクティビズムは増勢です。たとえば日本企業の株主提案は近年増加し、2025年には対象企業数が大きく伸びたという集計・報道があります。

このように「議論の土壌」と「件数の増加」が同時に進むことで、オアシスのような投資家の活動がニュースになりやすく、結果として一般投資家の検索需要も生まれやすい構造になっています。

次のセクションでは、こうした背景を踏まえて、報道で混乱しがちな点を整理するために、アクティビストの主張を“論点別(資本政策/事業再編/ガバナンス)”に分解して読む方法と、主要事例のまとめ方(年表)に入ります。

オアシス・マネジメントの主な事例(年表)—株主提案・訴訟・TOB論点を「論点別」に整理

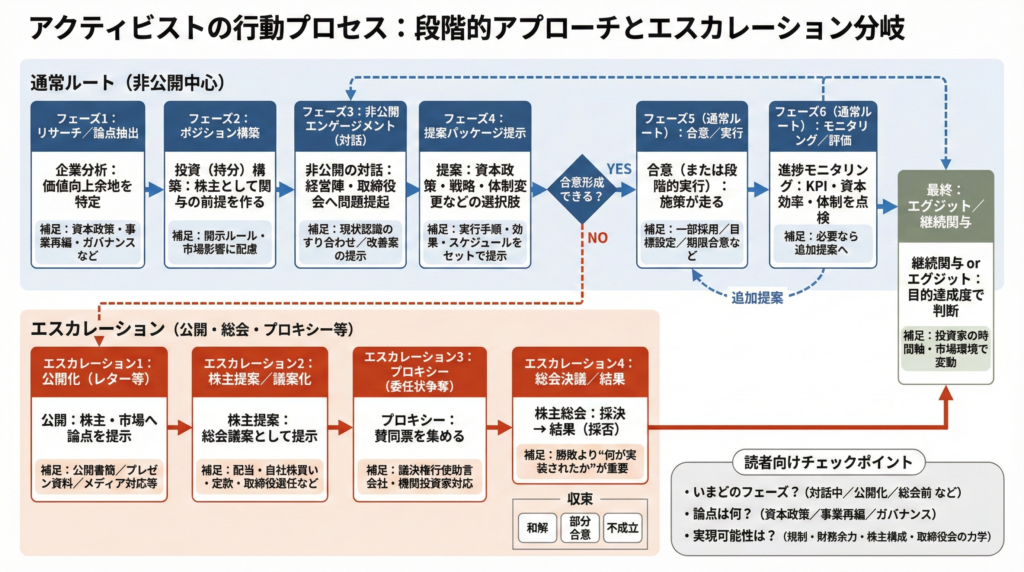

オアシス・マネジメントの活動は、ニュースでは「物言う株主」「株主提案」として切り取られがちですが、読者が理解しやすいのは ①論点(何を変えたいか) と ②フェーズ(対話→公開→総会/法的手段など、いまどこか) に分けて読む方法です。たとえば同じ“提案”でも、狙いが資本政策(配当・自社株買い)なのか、ガバナンス(取締役会・監督機能)なのかで、論点も評価軸も変わります。

本記事では、個別案件の勝敗ではなく、原則として次の3分類で整理します。

- 資本政策(資本効率、配当・自社株買い、資本配分)

- 事業戦略/オペレーション(事業ポートフォリオ、収益性改善、改革の実行力)

- ガバナンス(取締役会の独立性、監督、関連当事者取引、報酬設計 など)

年表(主要な公開事例・抜粋)※最終更新:2026/02/18

下表は、公開情報(報道・企業資料・プレスリリース等)で確認できる範囲の代表例です。網羅表ではなく、検索者が「どんなタイプの論点が多いか」をつかむためのものとして位置づけています。

| 時期 | 対象 | アクション(概要) | 主な論点(分類) | 出典 |

|---|---|---|---|---|

| 2024年4月 | 花王(4452) | キャンペーン開始・投資家向け説明等で問題意識(収益性・改革)を提示 | 事業戦略/オペレーション(+ガバナンス) | QUICK(2024/4/19) |

| 2025年2月(資料日付) | 花王(4452) | 株主提案に対する取締役会見解(会社側資料)を開示 | ガバナンス(提案への受け止め・反論含む) | 花王:取締役会意見(PDF, 2025/2/14) |

| 2025年3月 | 花王(4452) | 株主総会に向けた議案(社外取締役選任等)への投票呼びかけ | ガバナンス | Oasis:Oasis in the News(2025/3/3) |

| 2024年6月 | アインHD(9627) | 社外取締役選任等の改革を求めるキャンペーン(報道) | ガバナンス | Reuters(2024/6/28) |

| 2024年7月 | クスリのアオキ(3549) | 経営陣に対する訴訟提起等(報道) | ガバナンス | Reuters(2024/7/12) |

| 2025年6月 | 豊田自動織機(6201)/トヨタ自動車(7203) | 非公開化提案(買収価格)を巡り、価格引き上げを求める姿勢(報道) | 資本政策(少数株主保護・評価)/ガバナンス | Reuters(2025/6/6) |

| 2026年1月 | 小林製薬(4967) | 2026年株主総会に向け株主提案提出(提案側発表) | ガバナンス(+内部統制/品質) | Business Wire(2026/1/20) |

| 2026年2月 | クスリのアオキ(3549) | 買収防衛策(Takeover Defense Measures)に反対する投票呼びかけ(提案側発表) | ガバナンス(少数株主保護・支配の固定化) | Business Wire(2026/2/4) |

この年表の使い方(読者が迷わない読み方)

同じ「オアシスが提案した」というニュースでも、まず (1)論点は何か(資本政策/事業/ガバナンス)を決め、次に (2)フェーズはどこか(対話段階か、公開化か、株主総会か、法的手段か)を押さえると、情報の取捨選択が一気に楽になります。たとえば、ガバナンス論点でも「取締役会の独立性」と「買収防衛策」では、会社側の説明責任や株主構成の重要度が変わってきます(後続セクションで“論点別の見立て方”を整理します)。

直近の動向(更新ブロック)|最終更新:2026/02/18

このセクションは、オアシス・マネジメント(Oasis Management)に関する「直近の動き」を、記事本体(エバーグリーン)とは切り分けて短く整理するための更新枠です。個別論点の理解は、まず「何を変えたいのか(資本政策/事業改革/ガバナンス)」と「いまどのフェーズか(対話→公開→総会)」に分けて読むと、ニュースの読み違いが減ります。

クスリのアオキHD:買収防衛策(Takeover Response Policy)を巡る臨時株主総会(2026年2月)

クスリのアオキHDは、2026年2月17日(火)に臨時株主総会(EGM)を開催し、議案として「取締役1名選任」に加え、大規模買付行為への対応方針(Takeover Response Policy/いわゆる買収防衛策)導入を掲げました。

これに対し、オアシスは総会前に買収防衛策議案への反対を株主に呼びかけています。

そして報道ベースでは、臨時株主総会で当該防衛策が可決(承認)されています。

この案件は「日本でも“防衛策の是非”が株主投票の争点になり得る」ことが可視化されやすく、今後の類似事例を読むうえでも参照点になります。

小林製薬:2026年3月定時株主総会に向けた株主提案(2026年1〜2月)

小林製薬では、Oasis Japan Strategic Fund Ltd.から2026年3月27日開催予定の定時株主総会に向けた株主提案が出され、会社側は取締役会として全議案に反対し、反対行使を推奨する旨を公表しました。

提案の骨子は、①監査役1名選任、②定款変更(取締役会の招集権者・議長条項)、③定款変更(社外取締役へのマンスリーレポート共有条項の追加)、④定款変更(品質・安全管理の徹底条項の追加)という構成です。

一方で、オアシス側も提案内容(ガバナンス/品質保証の枠組み等)について対外発信しています。

アクティビスト投資のリスクと論点(賛否の前に押さえる“見誤りポイント”)

アクティビスト(物言う株主)の活動は、企業価値の向上に資する場合がある一方で、対立構造や短期志向を強める副作用も指摘されます。オアシス・マネジメントに限らず、関連ニュースを読む際は「良い/悪い」の感情論に入る前に、**提案の中身(論点)と実現可能性(制約条件)**を分けて評価すると、判断がブレにくくなります。

アクティビズムは“価値向上の触媒”になり得る一方、摩擦コストも生む

アクティビストの関与がプラスに働く典型は、資本配分の改善(過剰現金、非効率資産、資本政策の見直し)や、ガバナンスの再設計(監督機能の強化、透明性の向上)によって、企業の価値実現が前倒しされるケースです。

一方で、企業側の時間・人的資源が対外対応に吸われたり、対立が深まって意思決定が遅くなったり、短期の株価対策が優先されて中長期投資が細るなど、摩擦コストが顕在化するケースもあります。つまり、同じ「提案」でも、企業の状況や株主構成によって結果は大きく変わります。

企業側が直面しやすいリスク(論点別)

企業側の論点は、主に次の3領域に集約されます(記事内の分類と一致させています)。

- 資本政策(配当・自社株買い等):財務余力があっても、格付け、資金需要、循環性の高い事業特性などが制約になります。資本効率だけで“正解”が決まらない点が揉めどころです。

- 事業戦略(再編・売却・集中など):実行には時間がかかり、規制・取引先・従業員など利害関係が広いほど難易度が上がります。評価は「アイデアの良し悪し」より「実行可能性」に寄りがちです。

- ガバナンス(取締役会・防衛策など):透明性と正当性が問われます。防衛策は特に、少数株主保護・企業価値の毀損防止という建付けが必要で、説明不足だと反発が強まりやすいテーマです。

投資家側のリスク(“アクティビスト=儲かる”ではない)

ニュースで注目されると「この銘柄は上がるのでは」と短絡しがちですが、アクティビスト案件はむしろ不確実性が高い部類です。典型的なリスクは、(1)提案が通らない/部分採用に留まる、(2)実装まで時間がかかる、(3)企業側の対抗策で長期戦化する、(4)総会・報道・訴訟等のヘッドラインでボラティリティが上がる、の4点です。

加えて、アクティビスト側のポジションはヘッジを伴う場合もあり得るため、外形的に“保有している”事実だけから投資スタンスを推定しない方が安全です(推定が外れやすい領域です)。

読者が一番見誤りやすいポイント(読み方の型)

実務で役立つ「見誤り防止」の型は次の3つです。

- 勝敗より“何が実装されたか”を見る

総会で可決/否決されたかより、最終的に企業がどの施策を取り込んだかが価値に直結します。 - 主張の正しさと、実現可能性を分ける

主張が論理的でも、規制・財務・利害調整で通らないことは普通にあります。 - 一次情報(会社IR・提出資料)で事実を押さえる

報道は要約なので、提案の条文・会社側の取締役会意見・招集通知など“原文”を確認すると誤解が激減します。

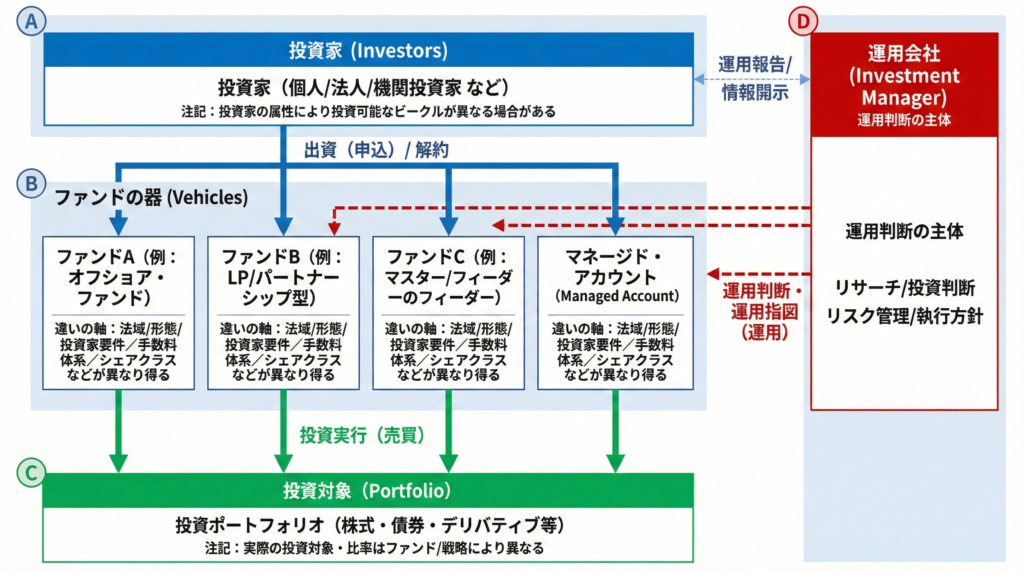

個人投資家はオアシス・マネジメントに投資できる?(投資家区分・私募・アクセス方法)

結論から言うと、オアシス・マネジメントに限らず、ヘッジファンドは一般に公募(誰でも買える商品)ではなく、私募(限られた投資家向け)で提供されることが多く、個人が直接アクセスできるかどうかは「投資家区分」と「募集形態」に強く依存します。日本でも、ファンドの募集・運用は金融商品取引法(いわゆる金商法)上の枠組みの影響を受け、典型的には適格機関投資家を含む限定された相手方への私募などで行われます。

なぜ“誰でも投資できない”ことが多いのか(私募と投資家保護)

ヘッジファンドは、戦略が複雑で流動性が限定されやすく、情報開示も公募投信ほど手厚くないのが一般的です。そのため、制度上も実務上も「リスクを理解し判断できる投資家(プロ投資家)」に提供を絞る設計になりやすい、というのが大枠です。実際、金融庁の案内でも、一定の要件を満たす形での私募等に触れられています。

ヘッジファンドの中でもアクティビストファンドは比較的長期投資が前提となり、長期投資にコミットできる機関投資家中心となっています。

よくある質問(FAQ)|オアシス・マネジメントを調べる人の疑問を一気に解消

よくある質問(FAQ)

Q. オアシス・マネジメント(Oasis Management)は何をする会社ですか?

A. 投資運用会社として企業分析に基づき投資を行い、必要に応じて投資先企業との対話(エンゲージメント)を通じて、資本政策・事業戦略・ガバナンスなどの改善を促すことで企業価値の顕在化を狙う投資家として知られています。ニュースで目立つ「株主提案」は活動の一部(公開局面)です。

Q. 「アクティビスト(物言う株主)」は短期筋と同じですか?

A. 同じではありません。アクティビストは「株主として企業に働きかける」点が特徴で、短期売買を主目的とする投資家とは行動原理が異なる場合があります。一方で、投資である以上リターンを目指すため、案件ごとに時間軸が異なり得ます。重要なのはレッテルよりも「提案の論点」と「実現可能性」です。

Q. なぜ日本企業がターゲットになりやすいのですか?

A. 近年の日本市場では、資本効率やガバナンス、開示の議論が“共通言語”になりやすく、外部株主が論点を提示しやすい環境が整ってきました。その結果、資本政策(配当・自社株買い等)や取締役会体制、事業の選択と集中といったテーマが争点化しやすくなっています。

Q. オアシス関連ニュースは、まず何を見れば整理できますか?

A. 次の2点を先に決めると整理が速くなります。①論点(資本政策/事業戦略/ガバナンスのどれか)②フェーズ(対話中/公開化/株主総会・議案など、どこにいるか)。賛否や勝敗よりも、最終的に「何が実装されたか」を確認するのが実務的です。

Q. 株主提案が出たら株価は上がりますか?

A. そう単純ではありません。提案が通らないこともあり、通っても実装まで時間がかかる場合があります。反対運動や対抗策で不確実性が高まる局面では価格変動が大きくなることもあります。イベントだけで方向性を決め打ちせず、提案内容・株主構成・会社側の対応・制度上の制約をセットで見る必要があります。

Q. プロキシーファイト(委任状争奪戦)とは何ですか?

A. 主に取締役選任などを巡って、株主から賛同票(議決権の行使)を集める競争です。会社側と株主側がそれぞれ投票行動を促し、総会の結果に影響を与えようとします。途中で和解や部分合意に至るケースもあります。

Q. 企業側はどう対応するのが一般的ですか?

A. まずは対話の土俵を整え、論点の事実関係(現状・制約・選択肢)を整理した上で、資本政策・事業戦略・ガバナンスのどこをどの順番で改善するかを示すのが基本線です。重要なのは結論よりも、株主や市場が納得できる形で「なぜその判断になるのか」を説明できるかです。

Q. 一次情報(原文)はどこを見ればいいですか?

A. 重要論点ほど、会社側IR(招集通知、取締役会意見、適時開示等)、提案側資料(公開書簡、プレスリリース等)、総会結果(議決権行使結果、採否とその後の対応)を確認すると誤解が減ります。報道は要約なので、原文確認が安全です。

Q. 個人投資家はオアシス・マネジメントに投資できますか?

A. 一般にヘッジファンドは私募中心で、投資家区分や最低投資額・条件により可否が分かれます。「誰でも買える」性質の商品ではないことが多い、という理解が出発点です。本記事は一般情報であり、特定の商品や銘柄への投資判断を推奨するものではありません。

参考情報(一次情報)|公式資料・開示・制度資料(このページの“根拠”)

本記事は、ニュースの要約だけに依存すると誤解が起きやすいテーマのため、一次情報(原文)に当たりやすい導線をまとめます。更新ブロック(直近動向)を差し替える際も、まずは以下の参照先を確認してください。

オアシス・マネジメントの公式情報(会社像/方針/発信)

オアシスの基本情報(設立、拠点、投資方針の概略)を押さえるなら、公式サイトの「会社紹介」「About Us」が最も確実です。(Oasis Management Company)

日本関連のスチュワードシップやガバナンスに関する見解は、Shareholder StewardshipのJapan欄(“Japan Stewardship Code”対応等)に整理されています。(Oasis Management Company)

直近の個別案件(株主提案・投票推奨など)は、Press Releasesを“更新ブロックの母艦”として参照すると運用が楽です。(Oasis Management Company)

海外開示(Form ADV等)—「運用会社」としての登録・体制を確認する

運用会社としての登録情報や関連会社の記載は、米国の投資顧問登録に関するForm ADV(SECのAdviserInfo)から確認できます。会社名が複数並ぶことがあるのは、法域や登録主体が複数になり得るためで、読者の混乱ポイントになりやすい箇所です。(reports.adviserinfo.sec.gov)

日本市場側の制度背景(資本効率・対話の前提)

近年の日本で「資本効率」や「資本コストと株価を意識した経営」が論点化しやすい背景は、東証(JPX/TSE)が公表している資料が基準点になります(企業に求める行動:計画と開示→施策実行→対話)。(JPX)

また、対話(エンゲージメント)の制度的な位置づけは、金融庁のスチュワードシップコード改定資料・関連ページを参照すると、記事の説明に厚みが出ます。(金融庁)

ガバナンス改革の流れ(コーポレートガバナンス・コード等)については、改訂ドラフトやJPXの公表情報を参照先として置くのが安全です。(金融庁)

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /