【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

【専門家が解説】カール アイカーン氏とは?世界を動かす“アクティビスト投資家”の経歴と投資戦略を徹底解説

「ウォーレン・バフェット」や「ジョージ・ソロス」など、投資の世界には数多くの大物投資家が存在します。その中でも、企業の経営に直接関与し、株主価値を高めるための改革を迫る“アクティビスト投資家”として際立った存在感を放ってきたのが、カール・アイカーン(Carl Icahn)氏です。彼はしばしば“レイダー(企業乗っ取り屋)”と呼ばれた1980年代から現在に至るまで、壮大な投資案件や大胆な経営介入によって、世界のマーケットや企業経営に大きな影響を与えてきました。

本記事では、カール・アイカーン氏とはそもそもどのような人物なのか、その生い立ちから成功を支えた投資戦略、そして近年のニュースまでを包括的に解説していきます。特に、アイカーン氏が率いる「アイカーン・エンタープライズ(Icahn Enterprises)」の活動や株主価値向上のための手法は、投資家のみならず企業経営者やビジネスパーソンにとっても興味深い学びの宝庫です。

アイカーン氏が関わった企業や投資事例をたどることで、“アクティビスト投資家”としてのリアルな戦略や成果、そして彼が企業にもたらした功罪を知ることができます。それは同時に、変化の激しい金融市場や経営環境に対処するうえでの、貴重な示唆となるはずです。ここから始まる各章を通じて、カール・アイカーンという投資家の核心に迫っていきましょう。

目次

アイカーン氏の生い立ちからウォール街への道

初期の人生

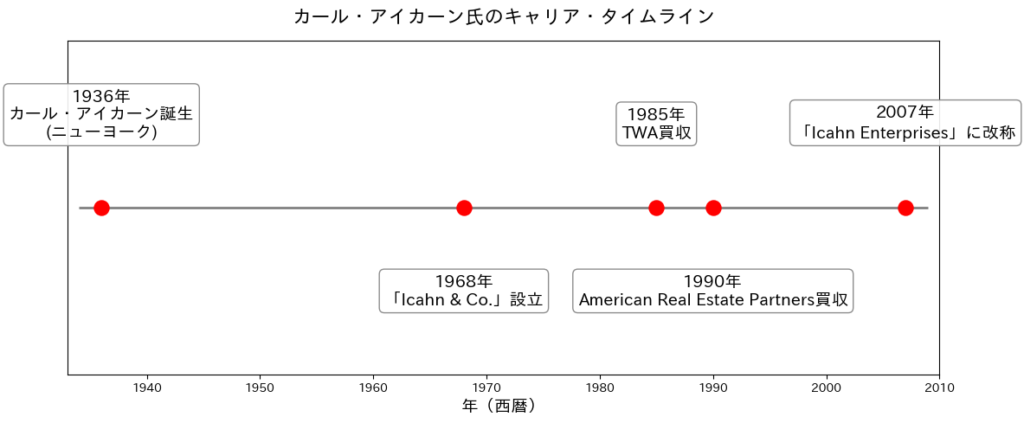

カール・アイカーン氏は、1936年にアメリカ・ニューヨーク州クイーンズで生まれました。教師の両親のもとで育ち、学生時代から学問への探究心は強かったといわれています。

キャリアの転換点

彼の人生は、いくつかの重要な転機を経ています。大学卒業後は一度医学の道を志すも退学し、その後軍に従軍しました。その経験を経て、ウォール街でキャリアをスタートさせるという人生を大きく変える決断をしました。

投資家としての第一歩

1960年代に株式仲買人(ブローカー)として経験を積むなかで、後に「企業乗っ取り屋」や「アクティビスト投資家」と呼ばれる投資スタイルの礎を築きはじめました。

ウォール街に足を踏み入れた当初、アイカーン氏はオプション取引やリスク・アービトラージ(買収による株価差益を狙う手法)に可能性を見出し、1968年には自ら資金を集めて「Icahn & Co.」を設立しました。

帝国の始まり

この「Icahn & Co.」が、現在のアイカーン・エンタープライズ(Icahn Enterprises)へとつながる出発点となります。以降、彼の投資戦略は徐々に大型化・過激化しながらも、徹底的な「価値重視」の姿勢と「経営への介入」で大きな成果を上げてきました

表1:カール・アイカーン氏の基本情報

| 項目 | 概要 |

|---|---|

| 生年月日 | 1936年2月16日 |

| 出身地 | アメリカ合衆国ニューヨーク州クイーンズ |

| 学歴 | プリンストン大学(哲学専攻)卒業 ※一時医学部に進学するも退学 |

| ウォール街での経歴 | 1960年代に株式仲買人としてキャリアをスタート |

| 主な肩書き | 投資家、実業家、アクティビスト投資家 Icahn Enterprises LP 会長 |

| 著名な活動 | TWA買収(1985年)をはじめとする複数の大型企業への投資 アクティビズム(経営への積極介入) |

アイカーン氏の初期キャリアから見える特徴

徹底した“本質”の追求

アイカーン氏は哲学を専攻していたこともあり、“投資対象は本来どのくらいの価値を持っているか”という根本的な問いを常に意識していると言われています。

大胆なリスクテイク

家族から借りた資金を元手にニューヨーク証券取引所の席を購入した行動力は、彼のビジネスセンスと度胸を象徴するエピソードです。

ウォール街の潮流を読む力

早くからオプション取引やリスク・アービトラージに注目したことが、後の“アクティビスト投資家”としての活動につながりました。

このようなバックグラウンドが、カール・アイカーン氏の投資スタイルと経営介入の根幹を形成しています。次章では、彼がウォール街でどのように名声を確立していったのか、そしてどのような投資案件で大きな成功・影響力を得たのかについて、より詳しく見ていきましょう。

アイカーン氏の生い立ちとキャリアの歩み

カール・アイカーン(Carl Icahn)氏は1936年、ニューヨーク州クイーンズの教育者家庭に生まれました。プリンストン大学で哲学を学び、医師を志して大学院に進むものの退学。しばらく軍隊に従軍した後、1960年代にウォール街へと活動の場を移し、株式仲買人(ブローカー)としてキャリアをスタートさせます。

当時、ウォール街ではオプション取引やリスク・アービトラージなど、より高度で投機的な金融商品が注目され始めた時代でした。アイカーン氏はこの潮流にいち早く目をつけ、大きなリスクを取ることを厭わず、実践的な知識や経験を蓄えていきます。

キャリア形成の飛躍点:自分の会社「Icahn & Co.」設立

1968年、アイカーン氏は自らの資金と家族からの借り入れを元手にニューヨーク証券取引所の席を購入し、「Icahn & Co.」を設立しました。これが、後に「アクティビスト投資家」として名を馳せるきっかけとなる大きな飛躍点です。自社でのトレーディングを通じ、オプション取引やリスク・アービトラージだけでなく、経営に介入して株価上昇を狙う戦略を少しずつ確立していきました。

ポイント

- リスク選好:資金を借りてまで取引所の席を得た行動力とリスク許容度。

- 先見性:オプション取引を含む新たな金融商品に目を向け、仕組みを理解しようと積極的に動いた。

図1:アイカーン氏の主なキャリア年表

“アクティビスト投資家”としての進化

1970年代後半から1980年代にかけて、アイカーン氏は投資手法において重要な進化を遂げました。彼は単なる株式取得から一歩進んで、企業の経営陣に対して積極的な改革を迫るという戦略を本格的に展開し始めたのです。この時期、彼の投資アプローチは明確な特徴を持つようになりました。

アイカーン氏の手法は、過小評価されていると判断した企業の株式を相当量取得することから始まります。十分な発言権を得た後、彼は企業価値を向上させるための具体的な変革を経営陣に要求します。これには、非効率的なCEOの交代要求、不採算部門の売却提案、過剰な現金の株主還元といった施策が含まれていました。彼の要求が受け入れられない場合、取締役会の席を要求したり、株主に直接訴えかけるプロキシファイト(委任状争奪戦)を仕掛けたりすることもありました。

こうした強引とも思える介入手法から、当時のビジネスメディアや企業経営者たちは彼を”レイダー(企業乗っ取り屋)”と揶揄しました。企業側からすれば、アイカーン氏の名前が株主リストに現れることは、経営権を脅かす重大な危機と認識されていたのです。

しかし、アイカーン氏の戦略が成功を収めるにつれて、市場の見方は徐々に変化していきました。彼の介入によって企業の非効率性が是正され、株価が大幅に上昇するケースが続出したのです。例えば、彼が介入した企業では、不要な資産の売却、過剰な経費の削減、株主還元の増加といった改革が実行され、株主価値の向上につながりました。

このような実績を積み重ねた結果、アイカーン氏はウォール街における影響力を着実に高めていきました。大企業の買収・合併の報道に彼の名前が登場するだけで、対象企業の株価が急騰するという「アイカーン効果」まで生まれるようになります。かつては単なる「企業乗っ取り屋」と見なされていた彼は、次第に「株主の代弁者」「企業変革の触媒」としての評価を確立していきました。

企業経営者たちにとって、アイカーン氏の存在は依然として脅威でしたが、投資家コミュニティでは彼の行動を歓迎する声が増えていきました。なぜなら、彼が対象とする企業の多くが、実際に経営の非効率性や株主軽視の姿勢を持っていたからです。アイカーン氏は、経営者が避けたい厳しい変革を強制する存在として、株式市場における一種の規律付けの役割を果たすようになっていったのです。

あわせて読みたい

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略…

オアシス・マネジメントは、アジア発のアクティビストファンドとして東京ドームや花王などへ改革提案を実施。投資戦略や競合ヘッジファンドとの比較、最新の動向をわかりやすく解説します。

あわせて読みたい

ダルトンインベストメンツとは? ─ アクティビスト戦略や運用実績まで徹底解説

アジアの割安株を中心にアクティビスト投資を行うダルトンインベストメンツを徹底解説。経営陣と投資家の利害を一致させる仕組みやFuji Mediaでの株主提案などの事例、韓国進出の動きも紹介します。ヘッジファンドダイレクトのゲートキーパー機能を活用した海外ファンド投資に興味のある方は必見です。

あわせて読みたい

ザ チルドレンズ インベストメント(TCI)とは? - ヘッジファンド界をリードするアクティビスト投資家

「ザ・チルドレンズ・インベストメント(TCI)」は、企業へのアクティビスト投資と児童福祉への社会貢献を両立するヘッジファンド。本記事では、TCIの投資戦略や主要投資先、創業者クリストファー・ホーン卿の理念に迫り、高い運用成績と社会的意義を兼ね備えた独自モデルを解説します。

キャリアの集大成へ:アイカーン・エンタープライズの誕生

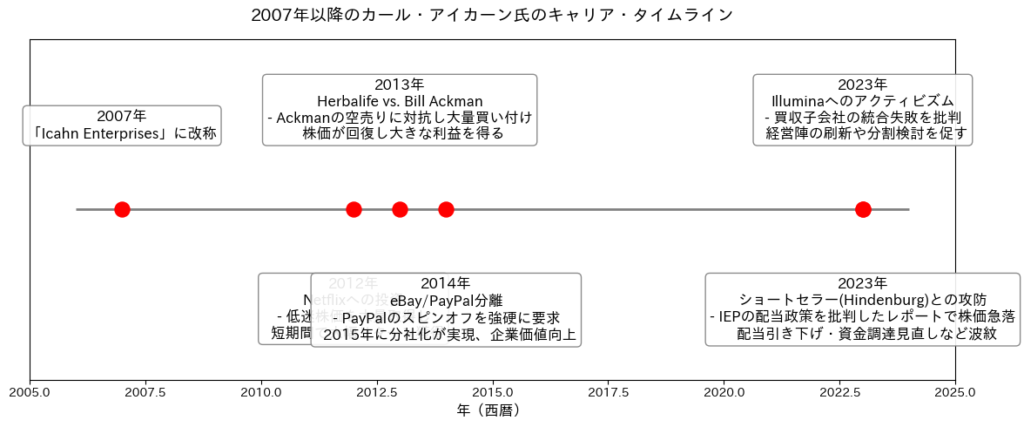

1990年、アイカーン氏は「American Real Estate Partners(AREP)」を買収し、これを中核に多岐にわたる投資活動を展開します。後にAREPは「Icahn Enterprises(アイカーン・エンタープライズ)」へと名称を変更(2007年)し、さまざまな業種の企業を傘下に収める投資持株会社として成長を続けます。

この企業集団を通じ、アイカーン氏は自らの投資戦略を大きく展開し、エネルギー、カジノ、医薬品、テクノロジーなど幅広い分野の企業をターゲットに取り込みながら、アクティビスト投資の影響力を世界規模へと拡大させました。

今やカール・アイカーン氏は、ウォール街を代表する伝説的な投資家の一人と言える存在です。次章では、そんな彼が手がけた代表的な投資案件と、その手法の具体例を見ていきましょう。

カール・アイカーン氏の代表的な投資案件

カール・アイカーン(Carl Icahn)氏が名実ともに“アクティビスト投資家”として注目されるようになった背景には、数多くの企業買収や経営介入で大きなリターンを手にしてきた実績が存在します。本章では、その中でも特に象徴的な投資事例を取り上げ、どのような手法で企業価値を高めてきたのかを見ていきましょう。

表2:カール・アイカーン氏の主な投資案件一覧

| 企業名 | 参入時期・投資内容 | 主な結果・影響 |

|---|---|---|

| Trans World Airlines (TWA) | 1985年に買収。経営に直接介入し、路線売却などのリストラ策を強行 | アイカーン個人は大きな利益を得たが、TWAは高額な債務を抱え最終的に破産申請へ |

| Netflix | 2012年頃に大口株主として参入。株価低迷時に買い増しし、トップ水準まで値上がりした段階で売却 | 約2年程度で10倍近いリターンを上げ、アイカーンの“逆張り”投資が注目されるきっかけの一つとなる |

| eBay/PayPal | 2014年にeBay株を取得し、PayPalの分離独立を強硬に主張 | 結果的にPayPalはスピンオフ。両社の株価も上昇し、分離が双方の企業価値向上につながった |

| Herbalife | 2013年、Bill Ackmanによる“空売り論争”の逆張りで大量取得 | Herbalifeの株価は回復し、Ackmanは撤退を余儀なくされる。アイカーンは短期間で大きな利益を獲得 |

| Illumina | 2023年、Grail買収の失策を糾弾し、経営陣刷新を求めて株主総会での委任状争奪戦を展開 | 一部の取締役入れ替えに成功。CEOの退陣やGrailの分離検討などが進み、企業ガバナンス強化の流れを加速 |

TWA(Trans World Airlines)買収:アクティビズムの原点

アイカーン氏の投資歴において、TWA(トランス・ワールド航空)の買収は彼の評判と投資哲学を理解する上で非常に重要な事例です。この1985年の買収は、彼が「企業乗っ取り屋」として広く認識されるようになった決定的な出来事でした。

TWAは当時、経営難に陥っていた老舗航空会社でした。規制緩和後の競争激化や石油危機による燃料費高騰など、複数の要因が重なり、財務状況は悪化の一途をたどっていました。この状況下でアイカーン氏は株式を大量に取得し、経営権を獲得するに至りました。

アイカーン氏のTWA買収戦略は、今日の視点から見ると「レバレッジド・バイアウト」の典型例と言えます。彼は大規模な借入金を活用して買収資金を調達しました。重要なのは、この借入金の返済義務はアイカーン氏個人ではなく、買収されたTWA自身が負うことになったという点です。これにより、TWAは突如として多額の債務を抱えることになりました。

買収後、アイカーン氏はTWAの再建というよりも、資産の流動化に焦点を当てました。具体的には、ロンドン線などの収益性の高い国際路線の運航権を他社に売却することで、短期的に巨額のキャッシュを生み出しました。彼自身はこの戦略から莫大な利益を得ることに成功しましたが、TWAにとっては将来の収益源を失うことを意味していました。

航空業界の知識を持たないアイカーン氏の経営判断は、長期的な視点を欠いていたと多くの専門家が指摘しています。収益性の高い路線を手放したTWAは、残された国内路線だけでは巨額の債務を返済することができず、経営状況は悪化の一途をたどりました。最終的に、TWAは1992年に一度目の破産申請を行い、その後も再建を試みるものの、2001年に完全に破産し、アメリカン航空に買収されて85年の歴史に幕を閉じました。

このTWA買収の顛末は、アイカーン氏の投資手法への批判を強める結果となりました。彼の戦略は「資産ストリッピング」(企業から価値ある資産を切り離して売却する手法)の一例として取り上げられ、彼が創出した株主価値は、従業員や顧客、地域社会などの他のステークホルダーの犠牲の上に成り立っていたのではないかという疑問が投げかけられました。

TWAの事例は、企業価値向上と短期的な投資リターンの追求のバランスという、アクティビスト投資家が直面する本質的なジレンマを浮き彫りにしました。アイカーン氏は確かに投資家として大きな利益を上げましたが、企業としてのTWAは結果的に崩壊しました。この出来事は、彼を「企業乗っ取り屋」と揶揄する批判者たちの格好の材料となり、1980年代のアイカーン氏の評判を強く特徴づけることになったのです。

一方で、この事例は航空業界の構造的問題や、当時の規制環境の変化という文脈の中で理解する必要もあります。TWAの破綻は、アイカーン氏の経営判断だけでなく、航空業界全体が直面していた困難な環境も大きく影響していました。しかし、アイカーン氏の短期的利益を優先させた手法が、会社の長期的な生存可能性を低下させたことは否定できない事実として、多くの経営史研究者に指摘されています。

注目ポイント

- 株主(アイカーン)氏にとっては大きな利益をもたらす一方、企業の長期的存続を脅かすリスクもある。

- “レイダー(企業乗っ取り屋)”と呼ばれた時期を象徴する案件。

Netflixへの逆張り投資:アイカーン・リフトの好例

2012年のNetflixは、大きな転換点にありました。同社はDVDレンタル事業から動画ストリーミングサービスへと軸足を移す過程で、多くの市場参加者から懐疑的な目で見られていました。この戦略的転換は、短期的に加入者の混乱や収益性の低下を引き起こし、Netflix株は最高値から約80%も下落する事態に陥っていたのです。

まさにこの時、カール・アイカーン氏は逆張りの投資判断を下しました。市場全体がNetflixの未来に疑問符を投げかける中、彼は同社の本質的価値に着目したのです。アイカーン氏は「コンテンツ配信の未来はストリーミングにある」という確信と、「Netflixは既にこの分野で圧倒的な先行者優位性を持っている」という分析から、約10億ドル相当の株式(発行済み株式の約10%)を取得しました。

この大規模な投資は、市場に強い信号を送ることになりました。アイカーン氏のような著名投資家の参入は、他の投資家に再評価を促すきっかけとなったのです。これが「アイカーン・リフト(Icahn Lift)」と呼ばれる現象です。アイカーン氏が投資先として公表した企業の株価が、彼の参入だけで上昇する効果を指します。この現象は、アイカーン氏の分析能力への市場の信頼と、彼が経営改善のために積極的に介入するという予測から生じるものです。

Netflixの場合、アイカーン・リフトに加えて、同社の基本的な事業戦略の成功も株価上昇を後押ししました。オリジナルコンテンツへの投資や国際展開の加速など、Netflixの長期戦略が実を結び始めたのです。アイカーン氏が投資してから約1年後、Netflix株は3倍以上に高騰し、彼は約8億ドルもの利益を手にしました。

この成功事例は、アイカーン氏の投資哲学の重要な特徴を浮き彫りにしています。第一に、彼は市場が過度に悲観的になっている状況を見極める能力に長けています。第二に、テクノロジーの変化がもたらす構造的な産業転換を読み解く先見性を持っています。そして第三に、周囲が恐れをなす時こそ大胆に投資する勇気を持ち合わせているのです。

Netflix投資の成功は、彼がただの「企業乗っ取り屋」ではなく、産業の未来を見通す戦略的投資家でもあることを示しました。特に、彼がそれまであまり深く関わってこなかったテクノロジー分野での成功は、アイカーン氏の投資能力が特定の産業に限定されないことを証明したと言えるでしょう。

興味深いことに、この案件ではアイカーン氏は経営陣と激しく対立するという、彼の典型的な行動パターンを見せませんでした。Netflix創業者のリード・ヘイスティングスCEOの戦略に基本的に賛同し、敵対的な姿勢を取らなかったのです。これは、優れた経営陣が既に適切な戦略を実行している場合、アイカーン氏が必ずしも経営介入を行うわけではないことを示しています。

最終的に、アイカーン氏は2013年後半から2014年にかけて保有株式のほとんどを売却し、この投資から撤退しました。この決断は、株価が既に彼の想定していた本質的価値に近づいたという判断からでしょう。この事例は、アイカーン氏が「買い」のタイミングだけでなく、「売り」のタイミングにも優れた判断力を持つことを示しています。

Netflix投資の成功は、アイカーン氏の投資キャリアにおける輝かしい成功例として、また「アイカーン・リフト」現象の代表的事例として、投資史に残る出来事となりました。

eBay/PayPal分割:企業価値を高める経営戦略の提案

2014年、カール・アイカーン氏はインターネット時代の象徴的企業であるeBayに目を向けました。彼は約20億ドル相当のeBay株を取得し、同社の筆頭株主の一人となりました。投資直後、アイカーン氏は大胆な提案を行います。それは、eBay傘下で急成長していた決済サービス「PayPal」の分社化(スピンオフ)でした。

アイカーンの分析と主張

アイカーン氏がPayPalの分社化を主張した背景には、彼の鋭い事業分析がありました。彼は次のような論点を展開しました。

まず、eBayとPayPalは事業の性質が根本的に異なっていました。eBayはオンラインマーケットプレイスとして、物理的な商品の売買を仲介するビジネスモデルである一方、PayPalは金融テクノロジー企業として、決済インフラを提供するサービスです。これら二つの事業は、成長速度、利益率、そして将来性において大きく異なっていました。

特にPayPalは、eBay内部にあることで成長が制限されているとアイカーン氏は分析しました。PayPalがeBayの一部門である限り、eBayの競合となる他のEコマース企業(アマゾンなど)はPayPalを採用することに消極的になる可能性があったのです。さらに、投資家の視点から見ると、二つの異なる事業が一つの企業に統合されていることで、それぞれの事業の真の価値が適切に評価されていないという「コングロマリット・ディスカウント」の問題も指摘されました。

経営陣との対立と解決

予想通り、アイカーン氏の提案はeBayの経営陣、特にジョン・ドナホーCEOとの激しい対立を生みました。ドナホー氏は、PayPalとeBayの相乗効果を強調し、統合されたままであることがより大きな価値を生み出すと主張しました。

この対立は数ヶ月にわたって続き、アイカーン氏は公開書簡や投資家向け資料を通じて、自身の分析と提案を積極的に発信しました。彼は経営陣の反対に対して、取締役会の席を要求するなど圧力を強めていきました。

興味深いことに、この議論の過程で市場の見方も徐々に変化していきました。多くのアナリストや投資家が、アイカーン氏の分析に説得力を見出すようになったのです。最終的に2014年9月、eBayは方針を転換し、PayPalの分社化を発表しました。この決定はアイカーン氏の勝利と見なされました。

分社化後の成果:長期的価値創造の証明

2015年7月、PayPalはeBayから独立し、独自の上場企業となりました。分社化後の両社のパフォーマンスは、アイカーン氏の戦略の正しさを証明することになります。

PayPalは独立企業として、eBayの競合を含む多様なパートナーと協業関係を拡大し、決済テクノロジー企業としての地位を確立しました。モバイル決済やデジタルウォレットなど、新たな成長分野への投資も加速させました。その結果、PayPalの時価総額は分社化時点と比較して何倍にも成長しました。

一方のeBayも、コア事業に集中することで効率性を高め、自社のマーケットプレイス戦略を洗練させることができました。両社は、それぞれの市場で独自の成長戦略を追求できるようになったのです。

アクティビスト投資の新たなモデル

eBay-PayPal分離の事例は、アクティビスト投資が単に短期的な株価上昇だけでなく、企業の長期的価値創造にも貢献しうることを示す好例となりました。この成功は、アイカーン氏の投資哲学の進化も示しています。かつてTWAのケースでは短期的な資産売却による利益確保が批判されましたが、eBay-PayPalのケースでは、事業の本質的価値を解放するための構造改革を促進したのです。

また、この事例は他のアクティビスト投資家にも大きな影響を与えました。企業分割やスピンオフという戦略は、その後も様々な企業で採用されるようになります。例えばHP、シマンテック、IBMなど多くの企業が、事業の切り分けによる価値創造を目指すようになりました。

アイカーン氏のeBay-PayPal分離への関与は、彼が単なる「企業乗っ取り屋」ではなく、企業価値の本質を見抜き、それを最大化するための構造的変革を促す「価値創造者」でもあることを示した重要な事例と言えるでしょう。アクティビスト投資家としての彼の評判は、この成功によってさらに高まることになりました。

ハーバーライフ:ビルアックマンとアイカーンの投資家同士の対決

2013年から展開された栄養補助食品メーカーハーバーライフをめぐる対立劇は、アイカーン氏の逆張り精神とアクティビスト手法を示す一幕です。大物投資家ビル・アックマンが「ハーバーライフは違法なマルチ商法(ピラミッドスキーム)」と公言し空売りを仕掛けるなか、アイカーン氏はあえて大規模買いを敢行。結果的にハーバーライフの株価は回復し、アックマンは巨額損失を出して撤退に追い込まれました。この出来事は投資家同士の心理戦や情報戦の激しさを際立たせる事例としても語り継がれています。

あわせて読みたい

【専門家が解説】ビル アックマンの投資哲学:ヘッジファンド成功事例と失敗から学ぶ

ビル アックマンは、アメリカの投資家や金融関係者の間でその名を知らぬ者はいないほど有名なヘッジファンド・マネージャーです。 2004年に創設した自身のヘッジファン…

Illuminaへの介入:最新のアクティビスト事例

2023年、バイオテクノロジー企業Illuminaが買収したGrailの事業統合が失敗に終わっていると批判し、アイカーン氏は株主総会での委任状争奪戦を展開。経営陣の刷新と不要事業の分離を強く求めた結果、一部取締役を交代させることに成功し、CEOの退任やGrailの分割検討が進んでいます。これはアイカーン氏が“年齢を重ねた今でも変わらず企業に大きな影響力を及ぼす”ことを示す、最新の好例といえます。

代表的案件から見るアイカーンの投資手法

カール・アイカーン氏は、単に株式を保有するだけでなく、“経営陣を動かして企業価値を高める”という極めて積極的なアプローチを取ることで知られています。

- 企業の事業構造を再編する(スピンオフ、売却など)

- 役員の入れ替えや経営陣への圧力を辞さない

- 株価が大きく下落している銘柄を“割安”と捉え、逆張りを行う

これらは“グリーンメール”とも揶揄された1980年代の強引な手法から、現在では「株主価値向上」のためのアクティビズムとして一定の評価を得る戦略へと変化してきました。次章では、そうしたアクティビズムの総本山とも言える「アイカーン・エンタープライズ(Icahn Enterprises)」の概要と、その活動から読み取れる投資のヒントを探っていきましょう。

アイカーン・エンタープライズ(Icahn Enterprises)の概要

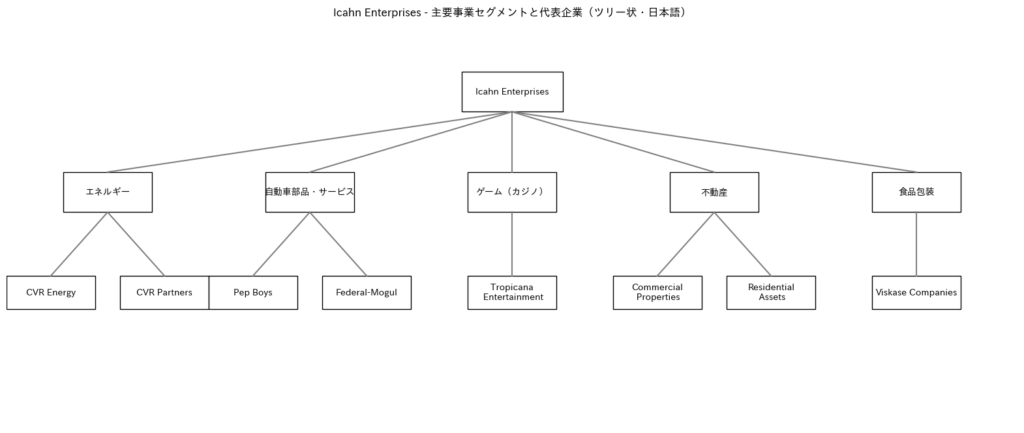

カール・アイカーン(Carl Icahn)氏の投資活動を語るうえで欠かせないのが、彼が率いる投資持株会社「アイカーン・エンタープライズ(Icahn Enterprises, 以下IEP)」です。元々は不動産分野に焦点を当てていた「American Real Estate Partners(AREP)」をアイカーン氏が1990年に買収したことに始まり、2007年に現在の名称へと変更されました。IEPは石油精製やカジノ運営、自動車部品製造など多岐にわたるビジネスセグメントを傘下に収め、アイカーン氏の“アクティビスト投資”を支える中核的なプラットフォームとして機能しています。

表3:アイカーン・エンタープライズ(Icahn Enterprises)の基本データ

| 項目 | 概要 |

|---|---|

| 創業・買収の起源 | 1990年にカール・アイカーンがAREPを買収(2007年にIEPへ改称) |

| 本社所在地 | 米国フロリダ州サニーアイルズ・ビーチ |

| 事業形態 | 公開有限パートナーシップ(NASDAQ上場) |

| 代表者(Chairman) | カール・アイカーン |

| 主な事業セグメント | エネルギー(石油精製)、自動車部品・サービス、カジノ、不動産、食品包装など |

| 投資スタイル | アクティビスト投資(経営参加)+バリュー投資、ヘッジ取引など |

多角経営のメリットとリスク

アイカーン・エンタープライズは幅広い事業領域に投資を行うことで、景気や市場動向に左右されにくいポートフォリオを形成しています。エネルギーや自動車関連の景気循環型産業だけでなく、カジノなどの娯楽産業、さらには食品包装なども含まれるため、特定の業種への依存度が相対的に低い点が特徴です。

一方で、多角化が進んだグループ構造には管理コストや事業間シナジーの難しさといった課題も伴います。特に、株主配当を維持するためのキャッシュフロー確保や、アイカーン氏自身の信用力に大きく依存している点を指摘する声もあります。

図2:Icahn Enterprisesの事業セグメント構造

配当政策と最近の話題

アイカーン・エンタープライズは過去に比較的高い配当を行ってきましたが、近年はショートセラー(Hindenburg Research)のレポートにより、配当水準の持続可能性が疑問視される事態に直面しました。これを受けて2023年には配当を引き下げる決断がなされ、アイカーン氏本人も個人的な資金調達方法を見直す状況に追い込まれています。

ただし、アイカーン氏は依然として同社の支配的株主であり、IEPの経営戦略や投資方針を左右する大きな影響力を持ち続けています。短期的な株価変動とは別に、アイカーン特有の「低迷企業への積極投資→経営改革→価値向上」というサイクルが今後も機能し続けるかどうかが注目されているのです。

アイカーン・エンタープライズに見る“アクティビズム”の実践

アイカーン・エンタープライズは、アイカーン氏のアクティビスト投資を具体的に形にする場と言えます。株式の取得だけでなく、取締役会や経営陣に対して具体的な戦略提案を行い、スピンオフや事業整理、経営トップの人事刷新などを断行するケースも少なくありません。こうした機動力とアイカーン氏の影響力が相まって、多くの企業に“アイカーン流”の経営改革が波及してきました。

次章では、これまでの投資事例やIEPでの活動を踏まえ、カール・アイカーン氏がどのような投資哲学・手法を持ち、どのように企業へ関与していくのかを詳しく解説します。アクティビスト投資家としての姿勢や市場に与える影響をより深く理解することで、“アイカーン流”から得られる学びやビジネスのヒントも見えてくるでしょう。

アイカーン氏の.投資哲学・手法:アクティビスト投資家としての特徴

カール・アイカーン(Carl Icahn)氏がウォール街やグローバルな投資市場で注目を集める最大の理由は、単に株式を保有するだけでなく、企業の経営戦略やガバナンスに深く介入して株主価値を高めようとする“アクティビスト投資”のスタイルを貫いてきた点にあります。ここでは、彼の投資哲学やアクティビスト投資家としての具体的な特徴を整理します。

1. 徹底した企業価値の「本質」追求

アイカーン氏は、株価だけでなく企業の本質的な価値を見極めようとする姿勢を一貫して持っています。哲学を専攻していたバックグラウンドも影響しているのか、財務データや経営陣の体制、マーケットでの過小評価などを徹底的に分析し、“本来あるべき企業価値”と実際の株価や経営状況との乖離を探し出します。そのうえで、企業価値を高めるための具体的な行動を経営陣に求めるのです。

2. 経営への積極介入:取締役会の改編からスピンオフ提案まで

アイカーンが行うアクティビスト投資の最大の特徴は、“経営参加(経営陣への直接的な圧力や意思決定への関与)”です。具体的には、以下のような手法がよく用いられます。

- 経営陣の刷新や役員の入れ替え要求

- CEOの交代や役員人事の変革を促し、より株主利益にコミットした陣営を確立させる。

- スピンオフや事業売却の提案

- 企業内に埋もれている価値を引き出すため、特定事業部門を分離(例:eBayからPayPalの分割)させることで、マーケット評価を高める狙いがある。

- 株主還元の強化

- 大量保有した株式を背景に、配当や自社株買いの実施を経営陣へ求めることで、短期的にも株価上昇を目指す。

これらは「企業買収」自体を目的とした1980年代の“レイダー”時代のイメージから、近年では株主にとってプラスとなる経営改革を提案する“アクティビスト”としてのポジティブな面が強調されるようになってきました。

3. “Icahn Lift”と呼ばれる市場への影響

アイカーン氏が特定の企業に投資したり、経営介入を表明したりするだけで、その企業の株価が上昇する現象は「Icahn Lift」と呼ばれます。

- 投資家にとっては、アイカーン氏の参入が“企業価値向上のサイン”として受け取られやすい

- 経営者にとっては、株主からの圧力が強まる前触れとして、迅速な対策を迫られる

この現象そのものが、アイカーン氏の影響力を端的に示す証左といえます。

表4:アクティビスト投資家としての主な特徴

| 特徴 | アイカーンの具体的アプローチ |

|---|---|

| 企業の本質価値を重視 | 財務データ・経営方針・市場シェアなどを徹底的に分析し、“割安”と判断したときに大量取得 |

| 経営陣への介入・圧力 | CEO交代要求、役員会の刷新を提案し、トップダウンでの経営改革を推進 |

| スピンオフ・事業再編の推進 | eBayからPayPalが独立したケースなど、事業分割やリストラ策を提案し企業価値を最大化 |

| 株主価値の最大化を強調 | 自社株買いや高配当の実施、資産売却による利益確保など、株価上昇を狙う施策を経営陣へ要求 |

| 大胆な逆張り投資 | NetflixやHerbalifeなど、市場が悲観的な銘柄に積極的に参入する“逆張り”アプローチが目立つ |

4. 強気とリスク管理のバランス

アイカーン氏は“強気”な投資家として知られていますが、一方でリスク分散も怠りません。自らが率いるアイカーン・エンタープライズ(IEP)を通じて、多角的な事業ポートフォリオを形成し、市場の変動や特定産業の不調による影響を最小化しようとしています。

- リスク分散:複数セクター(エネルギー、カジノ、自動車、食品包装など)への投資

- キャッシュフロー管理:高配当政策を続けつつも、経営環境に合わせて柔軟に見直す姿勢

近年ではショートセラーによる批判や市場変動に対応すべく配当の引き下げを実施するなど、強気なだけではない柔軟性も兼ね備えています。

5. 社会・ガバナンスへの影響

アクティビスト投資の一環として、アイカーン氏が提起する企業改革はガバナンス(企業統治)の在り方を改善するケースも多々あります。

- 経営者の高額報酬や不透明な意思決定プロセスを是正する

- 冗長な事業や非効率的な経営資源配分を見直す

- 株主構成や取締役会の独立性を高める

こうした動きは、結果的に多くの投資家や経営者が「企業価値に直結するガバナンスの重要性」に目を向ける契機となり、アイカーン氏の活動が金融市場全体の透明性向上に寄与している面もあると指摘されています。

表5:アイカーン流アクティビズムの要素と学び

| 要素 | アイカーンの実践例 | 学び・示唆 |

|---|---|---|

| 経営陣への圧力 | CEO交代や取締役会の刷新を求める | 経営陣の能力と株主利益を真剣に考慮する企業文化を育む |

| 事業再編の提案 | eBayからPayPalのスピンオフ、TWAの路線売却など | 埋もれた資産や有望事業を切り出すことで、本来の企業価値を顕在化 |

| 大量投資+情報発信 | 投資参入を公表することで“Icahn Lift”を誘発し、株価上昇を狙う | 市場を動かすほどの影響力を得るには、投資規模と積極的なコミュニケーションが重要 |

| ESGへの言及 | マクドナルドの豚肉調達や動物福祉問題へのアプローチ | 投資リターンだけでなく社会的責任にも目を向ける姿勢は現代の企業経営や投資家に欠かせない要素へ |

まとめ:アイカーン流アクティビスト投資の本質

カール・アイカーン氏は、企業の経営陣やビジネスモデルに鋭く切り込み、“株主価値最大化”を旗印に改革を促すことで、市場からは圧倒的な評価と警戒心を同時に獲得してきました。彼のアクティビスト投資は、以下のようなキーワードで要約できます。

- 本質的価値の追究

- 経営参加型のアクティビズム

- 逆張りと大きなリスクテイク

- 強い影響力による“Icahn Lift”

次章では、こうした投資哲学を実践し続けるアイカーン氏が最近どのような企業に注目し、どんな動きを見せているのか、最新のニュースや動向を取り上げます。長年にわたりウォール街の顔役として活躍してきたアイカーン氏は、現在もなお、市場に対して大きなインパクトを与え続けているのです。

ヒンデンブルグリサーチによるショートレポートと配当引き下げ

背景

2023年5月、著名なショートセラー(空売り投資家)であるヒンデンブルグリサーチ(が、アイカーン・エンタープライズ(Icahn Enterprises, IEP)のビジネスモデルと資本構造を批判するレポートを公表しました。高い配当利回りや、IEPの株価が実際の資産価値を大きく上回っている点などを槍玉に挙げ、「極めて過大評価されている」と指摘したのです。

影響と対応

- IEPの株価下落:レポート公開直後から市場は敏感に反応し、IEPの株価は大幅に下落。

- 配当引き下げ:同年8月、IEPは四半期配当を1株あたり2ドルから1ドルへと引き下げることを決定。

- アイカーン氏本人への波及:アイカーン氏は保有株式を担保にした個人的な融資契約を一部見直さざるを得なくなるなど、資金調達面でも影響が及びました。

この一連の動きは、“攻撃的に仕掛ける側”であるはずのアイカーン氏が“批判される側”に回った珍しいケースとして大きな注目を浴びました。

あわせて読みたい

ヒンデンブルグリサーチとは? 空売り調査会社が暴く企業不正の実態と最新動向

企業の不正や不透明な実態を暴くショートセラーとして、近年大きな注目を集めるHindenburg Research(ヒンデンブルクリサーチ)。不正会計と内部告発情報を活用したレポートを公開するたびに、対象企業の株価は急落し、経営トップの辞任や捜査当局の介入など深刻な事態に発展するケースも少なくありません。本記事では、Hindenburg Researchの概要や調査事例を整理し、そのビジネスモデルや市場にもたらす影響、さらに解散までの動向を通じて、同社が果たしてきた役割と残したインパクトを考察します。

まとめ:カール・アイカーン(Carl Icahn)の投資とアクティビズムの全体像

1936年にニューヨーク州クイーンズで生まれたカール・アイカーン氏は、哲学の素養やウォール街での経験を通じて、企業の本質的価値を見極める目と、大胆かつ積極的に経営へ介入する行動力を身につけました。

1968年の「Icahn & Co.」設立を経て“アクティビスト投資家”として本格的に台頭した彼は、TWAやNetflix、eBay/PayPalなど多くの企業で株主価値を引き上げる改革を進め、時には“レイダー(企業乗っ取り屋)”と揶揄されながらも、その存在感を確固たるものにしてきました。

アイカーン氏の投資戦略の要は、単に株式を保有するだけでなく、経営陣や取締役会にまで踏み込み、事業再編やスピンオフ、株主還元政策を促すことにあります。こうした手法は「企業価値を最大化する」ことを主眼に置く一方で、企業の長期的な存続を脅かすリスクや経営陣との激しい衝突を伴うケースも多々ありました。しかし、その活動を通じて、コーポレートガバナンスの在り方や株主の権利意識が変化し、企業経営の透明性が高まる流れに貢献しているのも事実です。

最近では、ショートセラーのHindenburg Researchによる批判を浴び、アイカーン・エンタープライズ(Icahn Enterprises)の配当政策が揺らぐ一幕もありましたが、バイオテクノロジー企業Illuminaへのアクティビズムやテクノロジーセクターでの逆張り投資など、依然として市場に強い影響を及ぼしています。また、動物福祉などの社会的課題にも言及するなど、従来のイメージとは一線を画す活動を見せる点は興味深い変化と言えるでしょう。

カール・アイカーン氏から学べるポイント

- 割安企業への“逆張り投資”と経営陣への直接的なアプローチで潜在的価値を引き出す

- リスク管理と攻めの姿勢を両立させる柔軟性

- コーポレートガバナンス(企業統治)を重視し、株主価値向上を経営者に強く求める姿勢

長年にわたりウォール街や世界の株式市場で存在感を放ち続けるアイカーン氏の動向は、今後も投資家や経営者が見逃せないものとなるでしょう。企業の在り方や投資の手法が多様化する現代において、アイカーン氏の“アクティビスト投資”は、株主利益をめぐる新たな価値観やガバナンス意識の変化を象徴する存在であるとも言えます。彼の成功と失敗から学べる教訓は、時代が移り変わっても色あせることはありません。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か