【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

クオンツ運用のリーダー:AQRキャピタル・マネジメント(ヘッジファンドAQR)の魅力を徹底解説

AQRキャピタル・マネジメント(ヘッジファンドAQR)は、クオンツ運用と呼ばれる数理モデルや統計分析を駆使して投資を行う先駆的な存在です。1998年の創業以来、ゴールドマン・サックス出身のメンバーを中心に、学術研究を土台とした高度なファクター投資を展開。株式・債券・為替・コモディティなど多岐にわたる資産クラスを対象としながら、バリューやモメンタムといった複数のリスクプレミアムを活用し、長期的に安定したリターンの追求を目指してきました。

2018~2019年にかけてはバリュー因子の歴史的低迷が重なり、運用成績の悪化と資金流出に苦しんだAQRですが、2022年以降はバリュー株やコモディティ価格の上昇を捉えて大きく巻き返し、再び注目を集めています。リスク管理を厳格に行いながら多様な戦略を組み合わせることで、市場全体の動向に左右されにくい「絶対収益」の獲得を狙うのがAQR流の強みです。

本記事では、AQRキャピタル・マネジメントの創業背景から主要ファンドの概要、過去の運用実績と専門家による評価、そして最新の動向や競合他社との比較までを総合的に解説。クオンツ運用の雄として台頭したAQRの魅力やリスク、今後の展望を知りたい方に役立つ情報を網羅しています。短期的なパフォーマンスに一喜一憂するのではなく、長期視点でクオンツ戦略の可能性を探りたい投資家は、ぜひ本記事をご覧ください。

目次

AQRキャピタル・マネジメント(ヘッジファンドAQR)とは

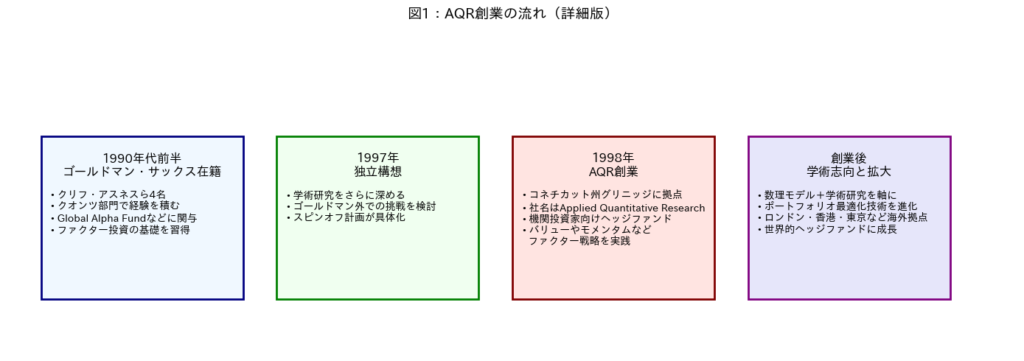

AQRの創業の背景と歴史

AQRキャピタル・マネジメント(以下、AQR)は、1998年にゴールドマン・サックス出身の4名が中心となって創業したクオンツ運用のリーディング企業です。創業者であるクリフ・アスネス、デビッド・カビラー、ジョン・リュー、ロバート・クレイルはいずれも同社のクオンツ部門に在籍し、数量分析を駆使した投資モデルの開発を手がけていました。彼らはゴールドマン・サックスで培った知見を活かし、AQRとして独立することで研究志向・データ分析をさらに深めたヘッジファンド運用を展開していきます。

図1は、AQRの設立に至る経緯を簡単に示したものです。

図1:AQR創業の流れ

AQRの本社は、米国コネチカット州グリニッジに置かれています。創業以降、同社は主に機関投資家や富裕層向けのクオンツ戦略を提供しながら急速に事業を拡大しました。運用資産額(AUM)は2018年前後に2,000億ドルを超えた時期もありましたが、市場環境の変動や投資家資金の流出入を経て、近年は約1,000億ドル規模に落ち着いています。

下表はAQRに関する基本的な情報をまとめたものです。

表1:AQRキャピタル・マネジメントの基本情報

| 項目 | 内容 |

|---|---|

| 創業年 | 1998年 |

| 創業者 | クリフ・アスネス、デビッド・カビラー、ジョン・リュー、ロバート・クレイル |

| 本社所在地 | 米国コネチカット州グリニッジ |

| 運用資産規模 | ピーク時(2018年):2,000億ドル超 近年:1,000億ドル前後 |

| 主な運用手法 | クオンツ運用・ファクター投資・マルチストラテジー |

| 主要顧客層 | 機関投資家、富裕層、個人投資家(公募ファンドを通じて) |

AQRは「Applied Quantitative Research(応用クオンツ研究)」の頭文字を由来とする社名が示すとおり、金融理論とデータ分析を掛け合わせた先進的な運用モデルを特徴とします。創業メンバーが掲げた「学術的リサーチの成果を投資の現場に実装する」という理念は、同社の企業文化や運用プロセスの中核に据えられています。

AQRが注目される理由

AQRキャピタル・マネジメントが世界的に注目を集める最大の理由は、同社がクオンツ運用、すなわち数量分析や学術研究に基づく投資手法をコアとするヘッジファンドとして先駆的な存在である点にあります。従来、ヘッジファンドといえばスター・トレーダーの裁量運用が注目されがちでした。しかしAQRは、明確なファクター(バリュー、モメンタム、キャリーなど)に基づいたアルゴリズムや統計モデルを駆使し、投資対象の選定や売買判断を規律的に行う仕組みをいち早く確立しました。

また、創業当初は機関投資家・富裕層向けの運用に特化していたAQRですが、2009年以降は個人投資家向けにも公募ファンドを展開し、市場の裾野をさらに広げています。こうした取り組みにより、クオンツ運用に馴染みのない投資家層からも関心を集め、「ヘッジファンドAQR」というブランドが広く浸透してきました。

加えて、AQRは自社の研究成果を積極的に公表するスタンスを取っていることでも知られています。他のヘッジファンドがブラックボックス化しがちなクオンツモデルを、学術論文やレポートという形で発信し、機関投資家や学者から高く評価される一因となっています。こうした透明性とオープンな姿勢は、金融理論と実務の橋渡し役としてのAQRの地位を確立するのに大きく貢献していると言えるでしょう。

さらに、ヘッジファンドAQRは総合的なマルチストラテジーを展開しており、株式ロング・ショートや債券裁定取引、コモディティ先物、通貨など多岐にわたる資産クラスに投資しながらリスクを抑制する手法を追求してきました。学術理論に裏打ちされたモデルと分散効果を組み合わせた運用は、一定期間の不調も経験しつつも、長期で見ると優れたリスク調整後リターンを生む可能性が高いという点で、国内外の投資家に支持されています。

以上のように、AQRキャピタル・マネジメントはゴールドマン・サックス出身のクオンツ運用スペシャリストたちが立ち上げたヘッジファンドとして、大規模な運用資産を取り扱いながら学術研究に根差した投資アプローチを続けることで注目を集めています。次章では、AQRが得意とする具体的な投資戦略や運用手法について見ていきましょう。

AQRキャピタル・マネジメントの投資戦略

AQRのクオンツ運用とファクター投資

AQRキャピタル・マネジメント(ヘッジファンドAQR)の最大の強みは、クオンツ運用をベースとしたファクター投資にあります。クオンツ運用とは、統計学や数理モデルを用いて投資判断を行う手法で、人間の感情や裁量によるバイアスを極力排除できる点が特徴です。AQRは特に、バリュー(割安度)・モメンタム(上昇 or 下落の勢い)・キャリー(保有コスト差)・品質(企業の財務健全性や収益力)など、複数のファクターを組み合わせるアプローチを採用しています。

こうしたファクター投資の利点は、市場全体の上下動に左右されにくい**「リスクプレミアム」**を多角的に捉えられる点にあります。たとえば、バリューファクターが冴えない時期でもモメンタムファクターが効くことがあり、複数のファクターを組み合わせることでポートフォリオ全体の安定性を高める狙いがあるのです。

下表は、AQRが注目する代表的なファクターとその概要をまとめたものです。

表2:AQRが活用する主なファクターの概要

| ファクター | 概要 | 代表的指標や判断材料 |

|---|---|---|

| バリュー | 割安な資産を選好する投資戦略 | PER、PBR、キャッシュフローベースの評価 |

| モメンタム | 上昇トレンドの資産を買い、下落トレンドの資産を売る投資戦略 | 直近3~12か月の価格推移 |

| キャリー | 金利・配当・ロールイールドなどの保有コスト差を狙う投資戦略 | 為替の金利差、先物ロール利回りなど |

| 品質 | 財務内容が良好な企業や銘柄を選好する投資戦略 | ROE(自己資本利益率)、負債比率、利益安定性 |

AQRが提供するファンドでは、これらファクターを複合的に組み合わせることで、異なる市場局面に対応できるよう設計されています。売買タイミングも自動化されており、統計モデルに基づき、設定した条件を満たしたら機械的に発注が行われます。こうして、人間の判断ミスや感情的な行動を排除し、長期的なリターンを狙う仕組みがクオンツ運用の基本的な考え方となっています。

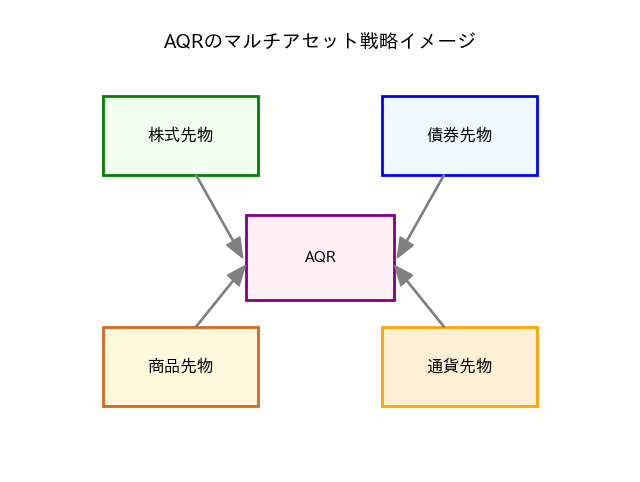

AQRの マルチアセット戦略と分散投資

AQRは、株式・債券・為替・商品先物といった複数の資産クラスに分散投資するマルチアセット戦略を得意としています。これにより、特定の市場が低迷しても、ほかの市場の好調がカバーしやすくなり、ポートフォリオ全体の安定性が高まります。

図2:AQRのマルチアセット戦略イメージ

リスクパリティ

マルチアセット戦略の中でもAQRが注力するのがリスクパリティです。リスクパリティとは、資産クラスごとに「資金の配分」ではなく「リスクの配分」が均等になるようポートフォリオを組む考え方で、各資産のボラティリティ(変動性)を考慮しながら投資比率を調整します。たとえば、株式は変動が大きい分、債券など低リスク資産より投資資金を抑えつつ、ボラティリティを一定に保つようレバレッジを利用する場合もあります。

マーケットニュートラル

一方で、マーケットニュートラルは、特定の市場(株式全体の上下など)の影響を受けないようにロング・ショートのポジションを組み合わせる運用手法です。例えば、割安と判断した銘柄を買い(ロング)つつ、割高と判断した銘柄を同程度の金額分だけ空売り(ショート)することで、市場全体の上げ下げから影響を受けにくいポジションを構築します。AQRはバリューファクターを活かしたバリュー株ロング/グロース株ショートの組み合わせや、品質ファクターに基づく銘柄選別など、独自のマーケットニュートラル戦略を提供しています。

このように、クオンツモデルを駆使したファクター投資×マルチアセット戦略は、ヘッジファンドAQRのコアコンピタンスと言えます。時期によって特定の資産クラスやスタイルが不調に陥っても、ポートフォリオ全体を分散することでリスクを抑えつつ、相対的に安定したリターンを目指すのが大きな強みです。

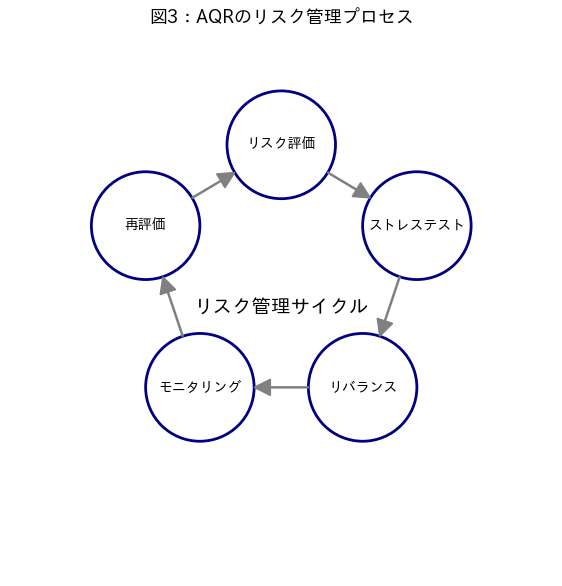

AQRのリスク管理の徹底

AQRキャピタル・マネジメントの投資戦略を支える重要な要素が、リスク管理です。クオンツ運用は、モデルに過去のデータや統計的傾向を取り込みますが、市場は常に変化し続けるため、想定外の事態に備えた管理体制が不可欠となります。

主なリスクとして挙げられるのは、モデルリスク(統計モデルが誤作動するリスク)、流動性リスク(相場急変時にポジションの売買が困難になるリスク)、カウンターパーティリスク(取引先金融機関が破綻するリスク)などです。AQRは各リスク要因ごとに厳格なルールを設定し、ポートフォリオをモニタリングしながら随時調整を行っています。

また、定期的にストレステストを実施し、市場が急落した場合や特定ファクターの収益が長期にわたってマイナスになった場合など、複数のシナリオを想定してポジションの耐久性を検証します。検証結果を基に必要があればポートフォリオをリバランス(資産配分の再調整)し、リスクを抑えながら投資機会を捉える戦略運用を貫いています。

図3は、AQRが想定するリスク管理プロセスの全体像を示したものです。

図3:AQRのリスク管理プロセス

このように、AQRでは**「リスクを負うこと自体を悪とせず、適切にコントロールする」**姿勢を重視しています。クオンツモデルの強みとリスク管理を両立させることで、ヘッジファンドAQRは長期的なパフォーマンス安定を目指しているのです。

AQRが運用する代表的なファンド

AQRキャピタル・マネジメント(ヘッジファンドAQR)は、クオンツ運用とマルチアセット戦略を組み合わせた多彩なファンドを提供しています。その中でも特に代表的とされる3つのファンドを以下に紹介します。

AQR Long-Short Equity Fund

AQR Long-Short Equity Fund、伝統的な株式ロングショート戦略を裁量的ではなく定量的なクオンツ型の運用するヘッジファンドとして位置づけられるファンドです。株式ロング・ショートや債券裁定取引、為替・商品先物のトレンドフォローなど、AQRが開発した複数のクオンツ戦略を組み合わせることで、市場全体の動向に左右されにくい絶対収益の獲得を目指します。

このファンドが注力するポイントは、ダウンサイドリスク管理することで、より少ないリスクで市場並みのリターンを追求するため、数百の投資シグナルを使用して、世界中のさまざまな企業にロングとショートで投資します。

| 国名 | 先物(%) | ロング(%) | ショート(%) | ネットエクスポージャー(%) |

|---|---|---|---|---|

| オーストラリア | 0.69 | 4.84 | -4.84 | 0.69 |

| ベルギー | 0.00 | 0.62 | -0.54 | 0.08 |

| カナダ | 1.21 | 5.09 | -4.60 | 1.70 |

| デンマーク | 0.00 | 2.26 | -2.03 | 0.23 |

| フィンランド | 0.00 | 1.03 | -0.78 | 0.25 |

| フランス | 0.99 | 5.97 | -5.99 | 0.97 |

| ドイツ | 0.49 | 5.24 | -4.29 | 1.44 |

| 香港 | 0.17 | 0.54 | 0.00 | 0.71 |

| イタリア | 0.32 | 4.19 | -3.07 | 1.44 |

| 日本 | 1.99 | 28.41 | -26.52 | 3.88 |

| オランダ | 0.46 | 2.68 | -2.88 | 0.26 |

| ノルウェー | 0.00 | 0.67 | -0.40 | 0.27 |

| ポルトガル | 0.00 | 0.04 | -0.04 | 0.00 |

| シンガポール | 0.14 | 1.18 | -0.64 | 0.68 |

| スペイン | 0.29 | 1.87 | -1.68 | 0.48 |

| スウェーデン | 0.36 | 2.31 | -2.37 | 0.30 |

| スイス | 0.92 | 4.44 | -4.42 | 0.94 |

| イギリス | 1.18 | 10.19 | -8.89 | 2.48 |

| アメリカ合衆国 | 27.24 | 112.53 | -108.86 | 30.91 |

AQR Equity Market Neutral / Global Value

AQR Equity Market Neutral / Global Valueは、バリュー因子(割安度)に特化したロング・ショート戦略です。バリュー株をロング(買い持ち)する一方で、割高だと判断された株をショート(空売り)し、マーケットニュートラルなポジションを構築します。これにより、株式市場全体の上げ下げに影響されるベータ(市場要因)を抑えつつ、バリュー投資のアルファ(個別銘柄選択の超過収益)を狙う仕組みです。

バリュー株は景気循環や投資家心理の変化によってリターンの波があるものの、過去の研究では長期的に見れば割安株が割高株を上回る傾向が確認されています。ただし、バリュー因子は2010年代後半から長期低迷期を経験しており、一時的な逆風を受けました。しかし近年はローテーション(投資スタイルの切り替え)によってバリュー株が見直される動きも見られ、再評価により運用成績が改善しているケースが目立ち始めています。AQRが培ってきたファクター投資のノウハウが、こうした循環の中でパフォーマンスを最大化する支えとなっています。

AQR Managed Futures Strategy

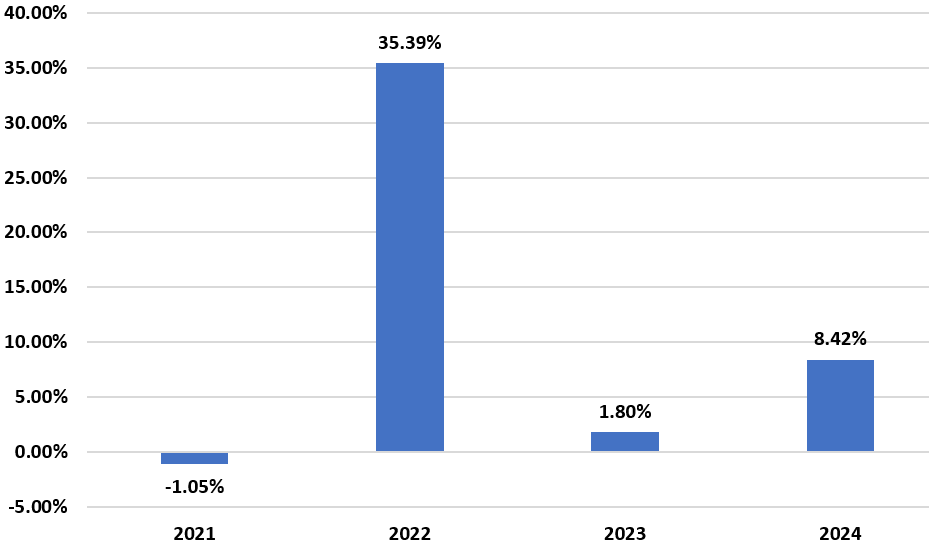

AQR Managed Futures Strategyは、トレンドフォロー型のCTA戦略(Commodity Trading Advisor)を採用しています。主な投資対象は、株価指数先物や債券先物、為替(FX)、コモディティ(商品)先物など多岐にわたります。投資判断の軸は価格の上昇トレンドと下降トレンドであり、例えば上昇トレンドが判定されればロング、下降トレンドが判定されればショートのポジションを積極的に取り、順張りで利益を狙います。

CTA戦略は、株式や債券と相関が低い(値動きが連動しにくい)傾向を持つため、伝統資産と組み合わせることで全体のポートフォリオリスクを軽減できる点が魅力です。トレンドフォローは、市場が一方向に大きく動く局面で高いリターンを期待できる一方、トレンドが明確でないボックス相場や急激な反転相場では損失を被る可能性もあります。AQRはこうしたボラティリティ管理や損切りルールの徹底によって、リスクをコントロールしながら長期的な収益機会を捉える仕組みを整えています。

先物系のファンドは2024年はマイナスの実績が多かったことを考えると、AQRはうまく相場にあったショートトレンドまたは一部平均回帰系のシステムを導入していると思われます。

下表は、上記3つのファンドの主な特徴をまとめた比較表です。

表3:AQRの代表的ファンド比較

| ファンド名 | 戦略タイプ | 主要な運用手法 | リスク・リターン特性 |

|---|---|---|---|

| AQR Long-Short Equity Fund | 株式ロング・ショート | 株式ロング・ショート、 | 絶対収益を目指す分散効果の高さが特徴。 市場環境に左右されにくい |

| AQR Equity Market Neutral / Global Value | マーケットニュートラル | バリューファクター重視の ロング・ショート戦略 | 市場全体のベータを抑えつつバリューのアルファを狙う。 安定性重視 |

| AQR Managed Futures Strategy | トレンドフォロー型CTA | 株式・債券・為替・ コモディティ先物への投資 | 明確な上昇・下降トレンドで大きな成果。 相場急変時にはリスク管理が鍵 |

AQRキャピタル・マネジメントが運用するファンドは、いずれもクオンツモデルに基づく戦略をベースとしながら、異なる資産クラスやファクターを組み合わせることで独自のリスク・リターン特性を追求しています。次章では、これらのファンドが実際にどのようなパフォーマンスを上げてきたのか、そして市場からどのような評価を受けているのかについて見ていきましょう。

AQRの過去の実績と専門家からの評価

2018~2019年の不振とその原因

AQRキャピタル・マネジメント(ヘッジファンドAQR)は、クオンツ運用の代表格として長らく安定したパフォーマンスを維持してきましたが、2018年から2019年にかけては苦戦を強いられました。主な要因としては、バリュー因子の歴史的低迷が挙げられます。AQRのファンドは、バリューやモメンタムなど複数のファクターを組み合わせているものの、バリュー株の低迷が予想以上に長引き、一時的にパフォーマンスが悪化しました。

さらに、クオンツ戦略に対する投資家の期待値が高かったことも影響し、実際のリターンが期待に追いつかない場面で資金流出が起きたとされています。特に機関投資家の中には、別の運用先に切り替えたり、投資規模を縮小したりする動きが見られました。これにより、AQR全体の運用資産残高(AUM)は2018年以降大きく目減りし、ピーク時(2,000億ドル超)から1,000億ドル近くまで縮小しました。

この時期、バリュー因子だけでなくモメンタム因子までもが不調となり、複数のファクターに分散していたAQRの戦略も想定以上の打撃を受けました。加えて、アルゴリズムによる運用モデルが市場構造の急変に対応し切れなかった部分も指摘されており、クオンツ運用は全能ではないという事実を示す事例となりました。(参考:Quant Hedge Fund Icon AQR Cuts Back as Investors Exit)

2020年代の復調と再評価

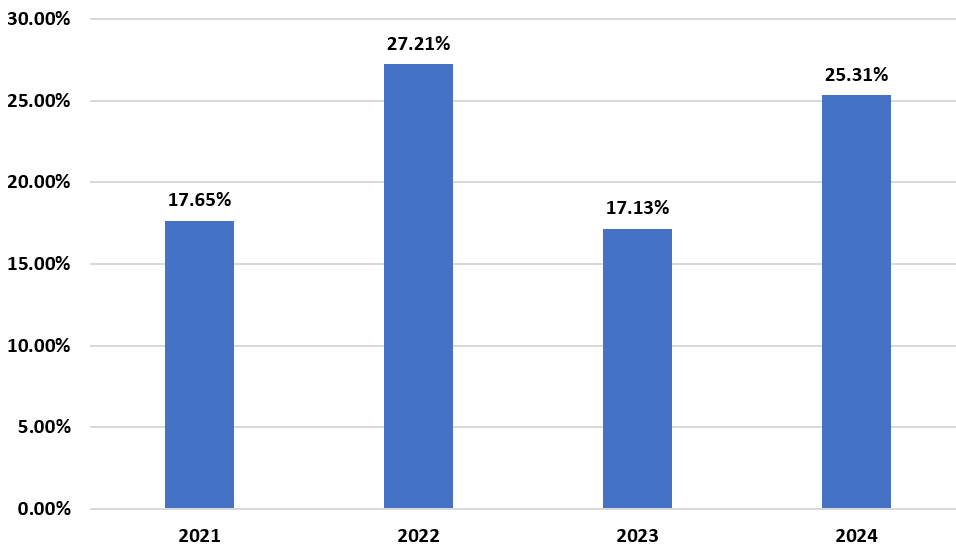

苦戦が続いたAQRでしたが、2020年代に入ると市場のスタイルローテーションが起こり、2022年にかけてはバリュー株の復活やコモディティ価格の上昇が顕著となりました。こうした環境下で、バリュー因子やキャリー因子を重視するAQRのファンドが大きく巻き返し、複数の戦略が二桁台のリターンを記録するなど好調なパフォーマンスを示しました。

特に原油や農産物などのコモディティ先物、インフレが進む中で相対的に割安と判断されたセクターへの投資が奏功し、株式・債券とは異なる収益源がポートフォリオ全体を牽引する結果となりました。これを受けて、投資家や専門家の間ではクオンツ運用に対する再評価が進み、AQRへの資金流入が徐々に回復したと報じられています。

表4は、AQRのファンドが2022年頃にみせた主な要因別のリターンドライバーを例示的にまとめたものです。

表4:AQRファンドの主要なリターンドライバー(2022年前後)

| 要因 | 内容 | 寄与度合いのイメージ |

|---|---|---|

| バリュー因子 | バリュー株の相対回復 | 大 |

| コモディティ | 原油・農産物などの価格上昇 | 中~大 |

| 株式ロング・ショート | 一部グロース株の調整局面を空売り | 中 |

| 通貨キャリー | 各国の金利差拡大 | 小~中 |

このような戦略の復調を背景に、AQRの創業者であるクリフ・アスネスをはじめとする運用チームも再び注目を浴び、専門家からは「クオンツ戦略の強みを再確認した」「市場が適切にサイクルを回復すればファクター投資は報われる」という評価が再び高まっています。

長期的視点でのAQRキャピタル・マネジメント

AQRキャピタル・マネジメントは、短期的な浮き沈みに左右されやすいクオンツ運用の性質を理解しつつも、長期的視点を重視している点が大きな特徴です。過去の実績からもわかるように、クオンツ投資は特定のファクターが不調に陥れば大きくドローダウン(資産の落ち込み)を経験する可能性がありますが、あくまで市場サイクル全体での勝率を高めることを目指しています。

AQRが長期的に強みを発揮できる背景には、学術的リサーチを重視する企業文化が挙げられます。創業時から積極的に学会や専門誌にリサーチ内容を発表し、外部のフィードバックを取り入れてモデルを改良するというオープンな姿勢は、他のヘッジファンドとは一線を画しています。こうした持続的な研究開発体制が、クオンツ戦略の精度と柔軟性を高める原動力となっているのです。

また、バリューやモメンタムなどの基本ファクターだけでなく、ESG(環境・社会・ガバナンス)や機械学習を活用した新しいモデルの導入にも積極的です。ファクター投資の中にも時代に合わせたアップデートを施し、投資家ニーズに合った商品やサービスを提供し続けることで、変化の激しいヘッジファンド業界でも存在感を維持しています。

このように、短期のパフォーマンスには波がある一方で、AQRキャピタル・マネジメントは長期のサイクルを通じて収益機会を捉えるクオンツ運用の雄として、今なお多くの投資家から支持を集めているのです。次章では、AQRの最新動向や競合他社との比較を通じて、クオンツ運用業界における同社の立ち位置をより詳しく見ていきます。

AQRの最新の動向と競合他社との比較

AQRキャピタル・マネジメントの取り組み

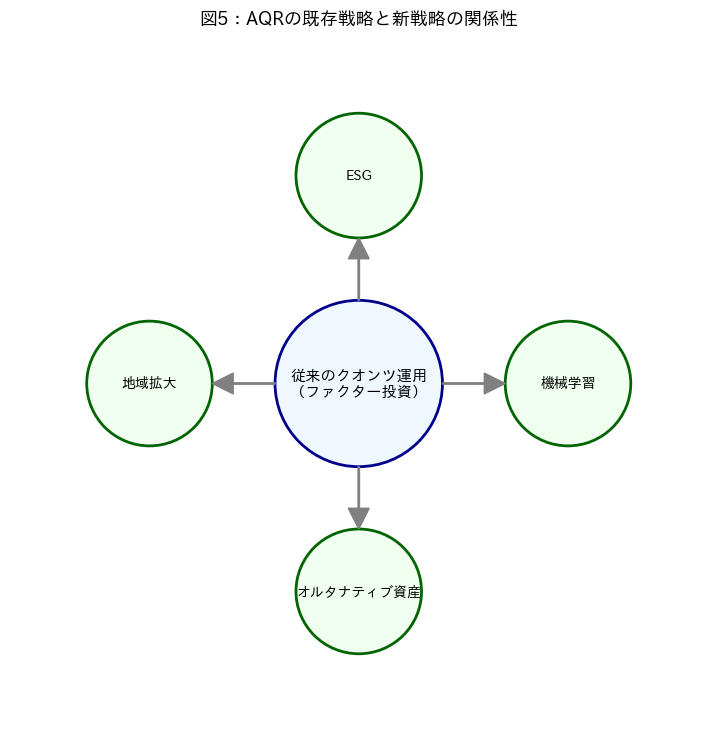

AQRキャピタル・マネジメント(ヘッジファンドAQR)は、クオンツ運用の枠組みを維持しながらも市場の変化や投資家ニーズに合わせて戦略を柔軟にアップデートしています。近年特に注目されるのは、ESG(環境・社会・ガバナンス)や機械学習を含む新たな戦略への取り組みです。AQRでは既存のファクター投資モデルに環境・社会課題を評価する指標を組み込み、持続可能な企業を選好する運用手法を開発しています。また、株式や債券以外の新興資産クラスを含む「オルタナティブ投資」を拡充し、ポートフォリオのさらなる分散効果を高める試みにも積極的です。

機械学習の分野では、大量の経済データやマーケットデータを高速処理し、より精緻な予測モデルを構築する研究が進められています。これに伴い、AQRはデータサイエンスや人工知能の専門家を社内に多数抱えるようになり、人員の再強化を図るとともに、海外拠点のリサーチ機能を強化しています。既に北米や欧州、アジアなど世界各地に拠点を持ち、各地域の投資家や市場をカバーしてきましたが、グローバル規模でのデータ収集や分析がますます重要になる中、その体制をさらに拡充しているのが最近の動向です。

図5は、AQRが注力している新領域と従来戦略の関係性を示したイメージ図です。

図5:AQRの既存戦略と新戦略の関係性

このように、クオンツ運用の基本骨格を維持しながら周辺領域へ応用を拡大することで、AQRは競合他社との差別化と新たな収益源の確保を狙っています。

主要クオンツヘッジファンドとの比較

AQRのライバルとされるクオンツヘッジファンドは複数存在し、代表的なものとしてルネサンス・テクノロジーズ、D.E.ショー、Two Sigma、さらに広義ではマクロ戦略を含むブリッジウォーター・アソシエイツなどが挙げられます。いずれも高いリサーチ力とテクノロジーを駆使することで、世界屈指の運用成績を誇っていることで知られています。

ルネサンス・テクノロジーズ

数学者集団としての色彩が強く、その旗艦ファンド「メダリオン」は著名ですが、外部投資家に門戸が狭いことで知られています。ほぼ自社関係者のみを対象としたファンド運用を行い、運用手法も秘匿性が非常に高い点が特徴です。

あわせて読みたい

ルネッサンス・テクノロジーズ:平均リターン37%の伝説

ルネッサンス・テクノロジーズの名前ほどヘッジファンドの世界において力強く響く存在はいません。ニューヨークに設立されたこの投資会社は、金融界での革新と成功の先…

D.E.ショー

クオンツ運用のパイオニア的存在で、コンピュータサイエンス分野の高度な人材を多く採用しています。エネルギーやインフラ投資など多彩な戦略を展開しながら、長期的に安定した収益を上げている点が評価されています。

あわせて読みたい

DEショーとは?クオンツ運用のパイオニアが拓く最先端ヘッジファンドの世界

金融とテクノロジーの世界で尊敬を集める名前といえば、D.E. ショー(D.E. Shaw)が挙げられます。1988年に設立されたD.E. ショー・グループは、グローバルな投資と技術…

Two Sigma

比較的新興のクオンツヘッジファンドながら、データ解析や機械学習を積極活用して急成長を遂げました。データサイエンティストやプログラマーの採用を強化し、「テクノロジー企業」的な色合いが強いのも特徴です。

あわせて読みたい

ツーシグマ インベストメントとは?AI駆使のクオンツ系ヘッジファンドを徹底解説

近年、世界の資産運用や金融市場では、AI(人工知能)やビッグデータを駆使したクオンツ運用が大きな注目を集めています。その中でも、2001年創業のツーシグマ・インベ…

ブリッジウォーター・アソシエイツ

運用資産規模が世界最大級のヘッジファンドとして知られ、グローバルマクロやリスクパリティ戦略を得意としています。クオンツ的な手法を部分的に取り入れていますが、創業者レイ・ダリオのマクロ経済観に基づく運用哲学が強く打ち出されています。

あわせて読みたい

世界最大のヘッジファンド・ブリッジウォーターの成功の秘訣

Bridgewater(ブリッジウォーター)は、世界最大級のヘッジファンドであり、その運用資産総額(AUM)は約1500億ドルに達しています。その成功の源泉は創業者レイ・ダリ…

一方のAQRは、研究成果の積極的な公開と、機関投資家向けだけでなく個人投資家向け公募ファンドも広く展開するという点で、ほかのクオンツ系ファンドとは一線を画します。ルネサンス・テクノロジーズやD.E.ショーは運用手法を厳重に秘匿する傾向にありますが、AQRは学術論文やレポートの形で自社の研究結果を外部に発信しており、こうしたオープンな企業文化は投資家や学界から高く評価されています。また、幅広いファンドラインナップを通じて株式、債券、為替、商品などさまざまな分野へアクセスできる利便性も、AQR固有の強みといえます。

今後の注目ポイント

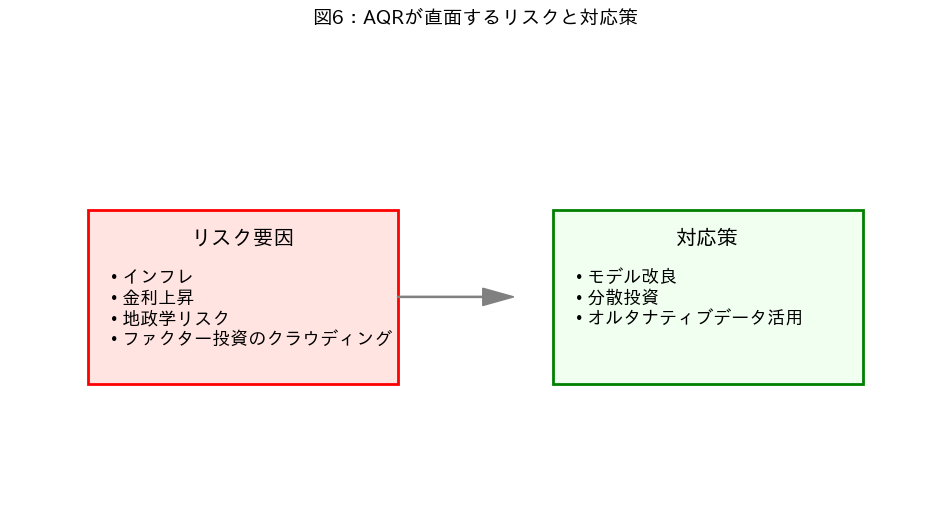

今後のAQRキャピタル・マネジメントを取り巻く注目ポイントとしては、まず市場サイクルの変化(インフレ、金利上昇など)への適応が挙げられます。2020年代に入り、世界的なインフレや金利上昇、地政学リスクなどが顕在化し、資産価格の変動要因が複雑化しているのが実情です。AQRはマルチアセット戦略やリスクパリティを通じて、こうした環境下でもリスクを抑えつつ収益機会を狙うためのモデルを強化しています。

一方、クオンツ運用に注目が集まるほど、各社が同様のファクターやアルゴリズムを追求し、ファクター投資のクラウディング(過当競争)が進む可能性があります。多くの投資家が同じシグナルを参照することで、取引タイミングが集中し戦略が機能しにくくなるというリスクです。AQRもこの点を認識しており、新たなデータソースや機械学習アプローチの開発を行うことで差別化を図っています。

図6は、AQRが今後直面すると想定される主要なリスク要因と、その対応策をまとめたイメージ図です。

図6:AQRが直面するリスクと対応策

総括すると、AQRは世界的クオンツヘッジファンドの一角として、既存のファクター投資をブラッシュアップしながら新領域にも挑戦し、リスク分散と収益確保の両立を図り続けることが予想されます。競合他社とのテクノロジー競争が一層激化する中で、クオンツ運用を牽引するリーダー的ポジションをどこまで維持・拡大できるか、今後も投資家や専門家から大いに注目されることでしょう。

まとめ:AQRキャピタル・マネジメントの魅力とリスク

AQRの魅力

長年培ったクオンツ手法と学術志向

AQRキャピタル・マネジメント(ヘッジファンドAQR)は、創業当初から学術研究とデータ分析を基盤としたクオンツ運用に取り組んできました。経済学やファイナンス、統計学の専門家を数多く擁し、学会や専門誌に研究成果を発表することで最新の金融理論を運用へ反映し続けている点は、他のヘッジファンドにはない独自性と言えます。

幅広いファンドラインナップと運用実績

AQRは、機関投資家向けのヘッジファンドのみならず、個人投資家が投資可能な公募ファンドも多数展開しています。株式、債券、為替、コモディティなど、多様な資産クラスに対してバリューやモメンタムといったファクターを組み合わせることで、長期的に安定したリターンを追求してきました。過去には一時的な不振もあったものの、2022年以降は複数ファンドで好調な結果を残し、クオンツ運用の強みを再認識させる形となっています。

一貫したリスク管理への注力

クオンツ運用の信頼性を支えているのがAQRの高度なリスク管理体制です。モデルリスクや流動性リスク、カウンターパーティリスクなどを多角的に監視・評価し、ポートフォリオの分散やストレステスト、リバランスを適宜実施することで、運用モデルが想定外の局面に陥るリスクを低減しています。こうした管理体制が、投資家からの信頼を長期にわたって支えてきました。

投資家が注視すべきポイント

ファクター投資のサイクルによる一時的ドローダウンリスク

バリューやモメンタムなどのファクターは、歴史的に長期的にはリターンをもたらす傾向がある一方、特定の市場局面では大きく逆風にさらされることがあります。2018~2019年に見られたように、バリュー因子の長期低迷が運用成績を悪化させるケースもあるため、ファクター投資のサイクルを踏まえたうえで資金投入を検討することが重要です。

クオンツモデルへの過信・モデルリスク

クオンツ運用は過去データや統計的傾向に基づくため、市場構造の急変や予測不能なリスクイベントに対して脆弱な面があることも事実です。投資家としては、モデルが想定外の事態に遭遇した場合の対処方法やリスクヘッジ策が十分に整備されているかをチェックし、クオンツ戦略への過度な依存を避ける姿勢が求められます。

短期的ノイズに惑わされず長期視点を持つ重要性

クオンツ運用は、一時的なアンダーパフォーマンスやドローダウンを経験することがあります。しかし、AQRをはじめとするクオンツ系ファンドは、長期的なリスクプレミアムを捉えることを目的としており、短期的なノイズに翻弄されず投資を継続できるかどうかが重要な分かれ目となります。

今後のAQRキャピタル・マネジメントに対する期待

直近の運用回復を踏まえたさらなる飛躍

2020年代前半は株式と債券の同時下落やインフレ懸念、コモディティ価格の上昇など、市場環境が大きく変化しました。結果的にバリューやキャリーなどのファクターが好調となり、AQRのファンドが高いリターンを示す状況も生まれました。こうした運用回復の流れが今後も続くかが注目されるとともに、AQRが新たな市場サイクルにどう対応していくかに期待が集まっています。

「クオンツ運用の復権」をリードする可能性

クオンツ運用全般が一度は低迷したものの、AQRの巻き返しはクオンツ戦略が再び脚光を浴びるきっかけとなりました。リサーチを通じて理論と実務を結びつける同社の企業文化は、金融市場の複雑化が進むこれからの時代にさらに評価される可能性があります。新戦略の開発や機械学習の導入を加速させながら、クオンツ運用の雄としてマーケットを牽引していくことが期待されるでしょう。

AQRキャピタル・マネジメントは、伝統的なアクティブマネジャーとは一線を画すクオンツ運用にフォーカスしながら、複雑な市場環境に対応する柔軟性と多様なファンドラインナップを備えています。一時的な不振を経験しても長期的にはファクター投資の収益機会を取り戻し、学術的アプローチを通じて投資家の信頼を得てきた背景を踏まえると、今後も引き続き目が離せない存在と言えるでしょう。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か