【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

ダルトンインベストメンツとは? ─ アクティビスト戦略や運用実績まで徹底解説

「ダルトンインベストメンツって聞いたことはあるけれど、具体的にはどんな運用をしていて、なぜ注目されているの?」――もしそう思ったことがあるなら、本記事はまさにあなたの疑問を解消するためのガイドになるでしょう。日本を含むアジア市場の“割安株”にこだわり、企業の経営改革(ガバナンス強化や配当増など)を後押ししながら、長期的な成長余地を狙う投資スタイルで知られるダルトン。その背景には、創業陣が自身の資金をファンドに投じることで投資家と利害を一致させる仕組みや、米国やアジアに設置された複数の拠点で培った徹底したリサーチ力など、ユニークな強みがあります。

本記事では、ダルトンが展開する主要ファンドの特徴や運用実績、フジ・メディア・ホールディングスや江崎グリコなどでのアクティビスト事例を例に、同社の投資哲学から今後の戦略までを一挙に深掘り。あわせて、海外ヘッジファンドへの投資を検討する際に役立つヘッジファンドダイレクトのゲートキーパー機能についても解説します。アクティビスト投資やバリュー投資に興味がある方はもちろん、富裕層が注目するヘッジファンドの最新動向を知りたい方にも読み応えのある内容です。ぜひ最後までご覧ください。

目次

ダルトンインベストメンツの会社概基本情報

ダルトン・インベストメンツ(Dalton Investments)は、1999年に米国ロサンゼルスで設立されたプライベート投資顧問会社です。創業メンバーや運用担当者自身が出資している点が大きな特徴で、投資家の利益と運用側のインセンティブが一致しやすい仕組みを採用しています。また、東京・香港・ソウルなどアジア各地に拠点を持ち、グローバル規模で運用を展開しています。直近の運用資産総額(AUM)はおよそ42億ドル(4.2B USD)規模とされ、機関投資家や富裕層を中心に資金を受託しているのが現状です。

表1:ダルトン・インベストメンツ 基本情報

| 項目 | 内容 |

|---|---|

| 設立年 | 1999年 |

| 本社所在地 | 米国ロサンゼルス |

| 主要拠点 | 東京、香港、ソウル、ニューヨーク、ラスベガス等 |

| 運用資産総額(AUM) | 約42億ドル(最新データ) |

| 経営形態 | 創業メンバーや運用担当者が出資するプライベート企業(オーナーシップを共有する形態) |

同社はバリュー投資に軸足を置きつつ、アジア市場やエマージング市場の特有の投資機会を深く追求することで、長期的なリターンを狙う運用戦略を特徴としています。投資対象は株式が中心ですが、ファンドごとにロングオンリーやロング・ショートなど多様な運用手法を採用している点もポイントです。

経営陣と歴史的背景

ダルトン・インベストメンツは、アジアへの知見が豊富な投資家たちによって立ち上げられました。代表的な創業者としては、James B. Rosenwald III、Gifford Combs、Steven Perskyなどが挙げられます。彼らはいずれも数十年単位の投資実績を持ち、特にアジア市場のバリュー投資に深い経験がある点が大きな強みです。

James B. Rosenwald III

日本やアジアの株式市場で長年にわたり投資活動を行ってきた投資家として知られ、同社の運用哲学である「リスク管理を重視したバリュー投資」を主導。個人資金をファンドに共同投資するなど、投資家との利害一致を重視しています。

Gifford Combs

グローバル株式運用のエキスパートで、欧米市場とアジア市場を組み合わせたロング・ショート戦略を牽引。長期視点のポートフォリオ構築を重んじる姿勢が特徴です。

Steven Persky

マクロ経済の観点からリスクヘッジを考慮する投資スタイルで、創業当初からダルトンに携わっています。より広範囲な金融商品を視野に入れ、安定した資産成長を目指す運用設計に貢献しています。

企業理念・投資哲学

ダルトンは「株主重視の姿勢」と「徹底したリスク管理」を根幹としたバリュー投資を掲げています。具体的には、“安全域(Margin of Safety)を確保しながら割安銘柄を長期保有する” という手法をベースに、市場全体の変動によるリスクを抑えつつ企業固有の成長余地を狙います。また、投資家との利益相反を避けるために、経営陣自らがファンドに出資する仕組みを徹底している点が特徴的です。

歴史的マイルストーン

ダルトン・インベストメンツが発展する過程では、アジア市場における投資機会をいち早く捉え、積極的に展開を続けてきました。以下のような主要なマイルストーンが挙げられます。

1999年:設立期

アジア金融危機後の割安株が数多く存在していた時期に、ロサンゼルスで創業。

当初より日本やアジア諸国を主な投資対象として見据え、現地の調査体制を強化。

2000年代前半:アジア拠点の拡大

東京や香港にオフィスを構え、現地チームとの連携を強化。

日本企業への投資でアクティビスト的なアプローチを一部活用し始める。

2010年代:スチュワードシップ・コードへの対応

日本のスチュワードシップ・コードに署名(2015年前後)

ヨーロッパ投資家向けのUCITSファンド等を立ち上げ、グローバルな資金を取り込む

2020年代:韓国オフィス開設と新たな市場開拓

韓国でも企業統治改革の動きが進む中、ソウル拠点を新設して投資機会を拡大。

エマージング市場へのアプローチを強化しながら、各国におけるアクティビスト戦略のノウハウを蓄積。

このように、ダルトンは日本やアジア各国での投資経験を長年にわたり蓄積してきた結果、企業との対話力や運用の柔軟性で評価を高めています。近年はより多角的な戦略(ロング・ショートやアクティビスト型のエンゲージメント投資など)を取り入れることで、運用規模を着実に拡大している点が注目すべきポイントです。

ダルトンが提供するファンドの特徴と実績

日本株ファンド(例:Dalton Kizuna Fund)

ダルトン・インベストメンツの日本株ファンドの代表例として挙げられるのが、Dalton Kizuna Fundです。本ファンドは、企業との対話(エンゲージメント)を積極的に行いながら、厳選した銘柄を集中投資するロングオンリー戦略を採用しています。

投資手法

割安だが成長潜在力が高いと判断された日本企業に対し、数十銘柄程度に集中投資を行うスタイルです。特にP/BやP/Eなどのバリュエーション指標が魅力的で、かつ企業改革の余地がある銘柄を選別します。

目標

エンゲージメント(株主提案や経営陣との対話)を通じて企業価値を高め、中長期的なリターンを狙います。過剰な内部留保や低ROEに着目し、配当や自社株買いを提案するなど、いわゆるアクティビスト手法を取り入れることで株価の再評価を目指しています。

過去のリターン

ファンドの運用開始以来、年間リターンは年によって変動が大きいものの、中期的にはTOPIXや日経平均などの主要ベンチマークを上回るケースもありました。特に企業改革が成功した銘柄においては、高いリターンを獲得した事例が散見されます。ただし年によっては指数を下回ることもあるため、短期的な変動リスクは考慮が必要です。

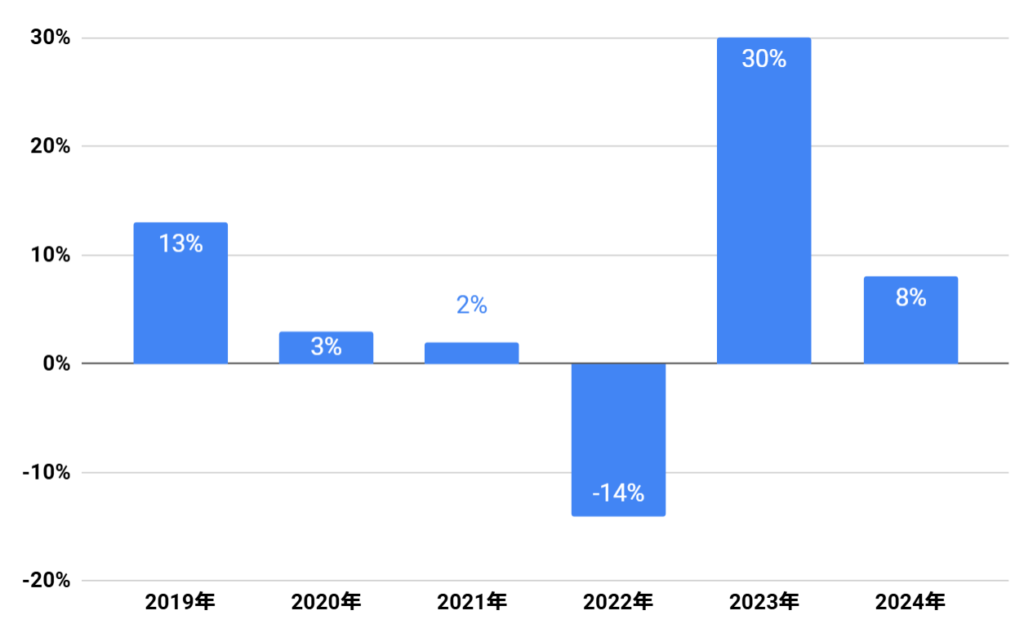

表2:Dalton Kizuna Fundの運用パフォーマンス

※各種データより作成。

留意点

集中度が高い投資スタイルゆえに、短期的なボラティリティ(変動リスク)はやや高めです。ただし、ダルトン側は投資先企業の本質的価値に着目しており、長期保有でのバリュー創出 を狙う方針を明確にしています。

アジア・ロング/ショート戦略(Dalton Asia Fundなど)

日本以外のアジア地域もダルトンの主要投資対象です。その代表格として挙げられるのが、Dalton Asia Fund に象徴されるロング・ショート戦略。アジア新興国の株式市場特有の価格変動をいかに抑え、かつ上昇局面での利益を狙うかにフォーカスしています。

ターゲット地域

中国や東南アジア各国、インド、韓国など日本以外のアジア市場を網羅的にカバーします。低評価ながら成長力のある銘柄をロング(買い)で組み込み、過大評価と判断した銘柄をショート(売り)でヘッジすることで、市場全体の上下動に左右されにくいポートフォリオを構築するのが特徴です。

ロング/ショートの組み合わせ

相場下落時にはショートポジションが損失をある程度相殺し、相場上昇時にはロングポジションがリターンを稼ぐという設計。特定のセクターや地域が急落した場合でも、被害を最小限に抑えられる可能性があります。

特徴的なリサーチ体制

ダルトンはロサンゼルスの本社だけでなく、香港や東京などにリサーチ拠点を設け、現地スタッフとの連携を強化しています。多言語・多文化チームで現地企業の調査を行い、企業訪問や経営陣へのインタビューを通じて投資判断を下すアプローチを取っています。

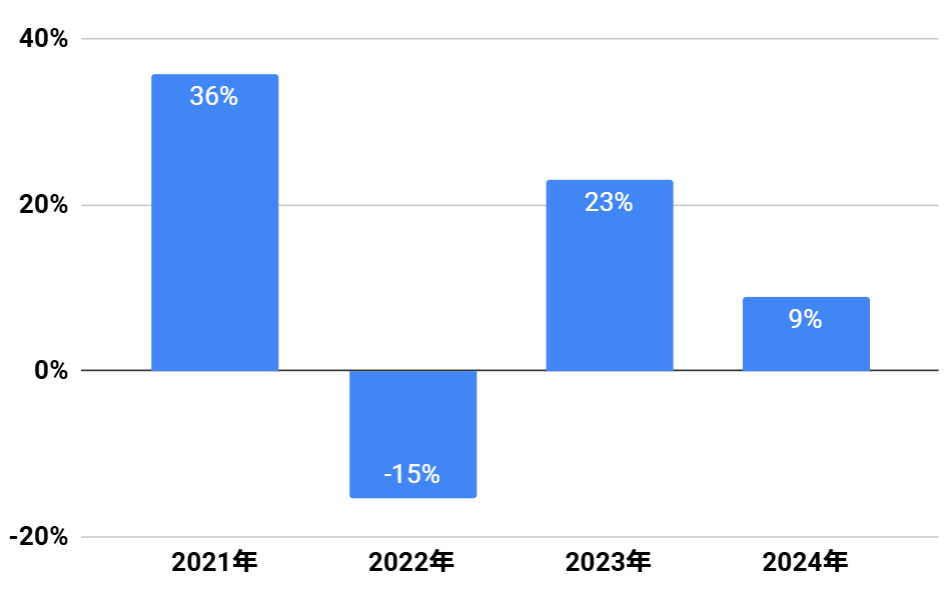

過去の実績

リーマンショックのような大幅下落局面でも、相対的に下値を抑えたパフォーマンスを示した事例があります。特にボラティリティの高い新興国市場では、ロング・ショートのリスク管理が奏功するケースが見られました。

例えば、2009年〜2013年にかけて年平均20%前後のリターンを出したという公表データもあり、アジア全体の伸びを取り込みつつリスクヘッジした成果が評価されています(ただし各年の相場状況や為替リスクに影響を受ける点には留意)。

図2:アジア・ロング/ショート戦略実績

インド・韓国・グローバル戦略

ダルトンは、インドや韓国といったアジア各国に特化したファンドも運用しており、さらにグローバルに視野を広げた戦略ファンドも複数展開しています。

各国特有のバリュー・ディスカウントを狙う投資手法

インド市場は人口増加やIT産業の発展など明確な成長ストーリーを持ちながら、株価に反映されにくいケースも見受けられます。そこで割安と判断したセクターや企業に長期投資を行い、時間をかけてリターンを獲得する狙いがあります。

韓国市場に対するアクティビストアプローチ

韓国では財閥企業を中心に、企業統治(ガバナンス)改革の機運が高まってきました。ダルトンはソウル拠点を新設し、韓国企業とも直接対話を行う体制を整えています。日本同様、バリュー株を安価に取得し、必要に応じて株主提案や経営陣との意見交換を通じて企業価値向上を図る戦略を進めています。

グローバル戦略

ダルトンのグローバルファンドは、世界中の割安銘柄を機動的に選定する点が特徴です。欧州や米国など先進国の大型株だけでなく、エマージング市場にも投資可能なため、相対的にバリュエーションが魅力的な企業を発見できるメリットがあります。

実際にはロング・ショートやロングオンリーなど、投資家のニーズに応じて複数の運用形態を用意しており、分散効果を高めつつ安定したリターンを目指しています。

表3:ダルトンの主なファンド種別(例示)

| ファンド種類 | 主な投資対象 | 主な特徴 | 投資手法 |

|---|---|---|---|

| Dalton Kizuna Fund | 日本株 | アクティビスト型エンゲージメント | ロングオンリー |

| Dalton Asia Fund | アジア(日本除く) | ロング・ショートでボラ抑制 | ロング/ショート |

| Dalton India Strategy | インド株式 | 高成長市場の割安企業を発掘 | ロングオンリー |

| Dalton Korea Strategy | 韓国企業 | ガバナンス改革余地へのアプローチ | アクティビスト型 |

| Dalton Global Strategies | 世界全体 | 幅広いエリアから割安株を機動的に選定 | ロング/ショート or ロングオンリー |

ダルトンはこのように国・地域・戦略の多様性を武器に、時代やマーケット状況に応じて資産を柔軟に配分できる点が強みです。各ファンドの運用スタイルにあわせて、リスク管理にも独自の工夫を施し、投資家のニーズに応じた多様な商品ラインナップを提供しています。

アクティビスト投資の取り組み:事例と最新ニュース

ダルトンのアクティビスト戦略と主な事例

ダルトン・インベストメンツは、バリュー投資だけでなく、アクティビスト投資(株主による積極的な経営への働きかけ)も活用することで、企業価値の向上と株主還元を狙っています。以下では主な事例や最新の動向について解説します。

代表的なエンゲージメント事例

ダルトンは、投資先企業に対して配当増、資本効率改善、役員報酬改革など、具体的な提案を行うケースが増えています。近年話題となった例としては、フジ・メディア・ホールディングスや 江崎グリコ などが挙げられます。

Fuji Media Holdings(フジ・メディア・ホールディングス)

ダルトンは、Fuji Mediaの株式を増やし、企業統治や番組制作体制の透明性向上、余剰資本の有効活用などを提案しています。これまでのところ、同社経営陣との意見交換を重ねつつも完全な合意には至っておらず、要望は継続中です。

一部メディアからは、フジテレビ系列の大手メディアグループに対する外部株主としての意見表明が「柔軟な改革へのきっかけになる」と期待される一方、保守的な経営体制が大きく変わるには時間がかかるとの見方もあります。

Ezaki Glico(江崎グリコ)

ダルトンが大株主として、配当性向の引き上げや役員への株式報酬導入、あるいは余剰資本の有効活用(自社株買いなど)を提案したことで注目を浴びました。結果的に企業側が一部の提案に難色を示し、一時は議論が平行線をたどったものの、投資家や市場の期待が高まる中で江崎グリコ側も慎重に検討を重ねている状況です。

仮に提案が受け入れられた場合、企業価値の改善につながるとの見方もあり、同社の株価動向や配当政策に投資家が注目しています。

表4:主なエンゲージメント事例と進捗(例示)

| 企業名 | 提案内容 | 結果・状況 |

|---|---|---|

| Fuji Media Holdings | 資本効率改善 番組制作体制の透明性強化 | 継続交渉中 要望の一部が検討段階 |

| Ezaki Glico | 余剰資本の有効活用 役員報酬改革 | 一部合意に至らず 追加提案を協議中 |

| その他中小型企業数社 | 配当増・ガバナンス改善 長期成長戦略の見直し | 経営陣との対話を継続実施 |

成功事例では、過去に中小型企業が自社株買いや増配を実行し、株価が大きく上昇した例もあります。逆に挫折事例としては、企業側が提案を受け入れず、株主総会でも十分な賛同を得られずに否決されたケースなどもありました。このように成果と課題の両面が存在するのが、アクティビスト投資の特徴といえます。

最新の投資先・提案状況

2024年から2025年にかけての株主総会シーズンでは、ダルトンの提案や動きが国内外のメディアでもたびたび報じられています。各企業の対応や、他の機関投資家の投票行動が注目されるポイントです。

株主総会での議決結果

ダルトンの提案が株主総会でどれだけの支持を獲得するかが、市場や企業経営陣に与えるインパクトを左右します。大手企業の場合、機関投資家や一般投資家の投票行動も影響力が大きく、提案内容の妥当性が市場にどう評価されるかが焦点です。

企業の反応とダルトンの方針

提案を受け入れる企業が増える一方で、配当や自社株買いなどの還元策に慎重な姿勢を示す企業も存在します。ダルトン側は「長期的な成長を見込める企業に対しては根気強く対話を続ける」としており、提案の内容も企業の課題に合わせてカスタマイズしつつ、株主総会で再度提案を検討するケースもあるようです。

ステークホルダーの評価

メディアやアナリストの多くは、ダルトンの働きかけを「日本企業のコーポレートガバナンス改革を促す一翼」として評価しつつも、短期的に劇的な成果を求めるのは難しい面も指摘しています。実際には経営陣と株主の相互理解を深めるプロセスが必要であり、時間をかけて社内外の賛同を獲得していくアプローチとなります。

なぜアクティビスト投資を行うのか

ダルトンがこうしたアクティビスト投資に力を入れる背景には、以下のような理由があります。

- 日本・アジア市場の企業価値の割安さ

先進国の中でも、特に日本市場はP/BやP/Eなどの指標で見ると割安と評価される企業が多く存在します。アジア新興国でも同様に、成長性に比して株価が低く抑えられている銘柄が散見されます。そこでアクティビスト投資を通じて、企業側の資本効率を改善し、バリューの顕在化を促す手法が有効だと考えられています。 - スチュワードシップ・コードの普及による経営改革機運

日本では2014年以降、機関投資家が企業と建設的な対話を通じて持続的な成長を促す「スチュワードシップ・コード」が普及してきました。これにより、企業と株主が対立するだけでなく、協調してガバナンスを改善する土壌が整いつつあります。ダルトンはこうした動きを追い風と捉え、積極的にエンゲージメントを進めています。 - 長期的視点による企業成長への貢献

アクティビスト投資というと、短期的な利益追求のイメージを持たれがちですが、ダルトンの場合は「中長期視点」に重きを置いています。配当や自社株買いの充実だけでなく、事業ポートフォリオの見直しや役員報酬制度の改善など、企業価値が持続的に向上する仕組み を求めるスタンスが特徴的です。

その結果、企業とWin-Winの関係を築けるケースも増えており、市場からも一定の評価を得ています。

アクティビスト投資は、企業との協調や交渉が欠かせないため、一筋縄ではいきません。それでも日本を含むアジア市場にはバリュー株が数多く存在しており、「適切なエンゲージメントを行えば株価の再評価が期待できる」というダルトンの戦略が、国内外の投資家から注目を集める大きな理由となっています。

他のアクティビスト系投資会社とダルトンの違い

主な競合の特徴

日本やアジアでアクティビストとして活躍する投資会社には、いくつかの代表的なプレイヤーがあります。ダルトン・インベストメンツの取り組みを深く理解するために、以下の主要な競合とされるファンドの特徴を整理してみましょう。

- Effissimo Capital

- シンガポール拠点で主に日本企業へのアクティビスト投資を行う

- 大型企業(例:Toshiba)に対しても積極的に株式を取得し、経営に対して影響力を行使

- 攻めのアプローチを取りつつも、企業と協調できる部分は探っていく姿勢が見られる

- Oasis Management

- 香港を拠点にアジア全域でイベントドリブン型の投資を展開

- 日本企業への株主提案や法的手段を辞さない攻撃的な戦術でも知られる

- 中~大型銘柄への集中投資が多く、短期間で大きなリターンを狙うケースもある

- ValueAct Capital

- 米国発の大手アクティビストファンド

- 比較的協調的なスタンスを得意とし、大型企業の経営陣にボードシート(取締役)を要請するなどの手法をとる

- 日本ではOlympusへの投資で大きな注目を集め、経営改革を後押し

これらのファンドは、それぞれ投資規模(AUMの大きさや個別銘柄への投資額)、標的とする企業の規模(大型 vs 中小型)も異なり、アプローチの手法も多様です。ダルトンと比べると、Effissimoは大型企業への深いコミット、Oasisは攻撃色の強いアクション、ValueActは協調的だが影響力の強いボード参画 など、いずれも明確なカラーを持っています。

ダルトンの強み・優位性

ダルトン・インベストメンツは、上記のような競合ひしめくアクティビスト業界の中で、以下のポイントを優位性として打ち出しています。

- 長年のアジア投資経験とローカル拠点

- ロサンゼルスを本社に構えながら、東京や香港、ソウルなどの現地拠点を活用

- 多言語・多文化チームによる企業調査や経営陣との対話で、深掘りした情報収集が可能

- 日本への投資歴は2000年代初頭から続き、長期的なトラックレコードを保持

- 経営陣の個人資金をファンドへ共同投資

- 創業者や運用担当者が個人資金をファンドに投下することで、投資家と利害を一致させる姿勢を明確化

- ファンドの運用成果に対する責任感とコミットメントが高い

- 比較的「対話重視」のエンゲージメント手法

- 過度に攻撃的な手段を取らず、まずは企業と協議しながらリターン最大化を模索

- 必要に応じて株主提案や議決権行使も辞さないが、協調路線を基本とする

- スチュワードシップ・コードに基づく建設的な対話を推進

- ほかの地域(インド、韓国、グローバル)へ分散している総合力

- 日本だけに注力するアクティビストファンドとは異なり、複数の地域・国別戦略を展開

- 市場環境の変化に対応して資産配分を柔軟に変えられるメリットがある

- ポートフォリオの分散効果でリスクを抑えつつ、中長期的なリターンを追求

表5:競合とダルトンの比較(例示)

| ファンド | ターゲット範囲 | アプローチ | ダルトンとの大きな違い |

|---|---|---|---|

| Effissimo Capital | 主に日本大型企業 | 比較的ハイリスク・ハイリターンを狙う | ダルトンより大型案件に積極的 |

| Oasis Management | アジア全域(日本含む) | 攻撃色の強いイベントドリブン投資 | 積極的な法的手段の活用が見られる |

| ValueAct Capital | 世界的(米国・日本など) | 協調的ボード参画モデル | ダルトンよりさらに大規模な投資可能性 |

| Dalton Investments | アジア中心+グローバル | 対話重視のバリュー投資+アクティビスト | 地域拠点の多さ・共同投資の仕組み |

投資家から見た選択ポイント

最後に、投資家がアクティビスト系ファンドを検討する際に重要となる観点をまとめます。ダルトンを選択肢の一つとする場合も、以下のポイントを踏まえることが大切です。

- 投資スタイル(短期イベント狙いか長期バリュー狙いか)

- 一般的に、アクティビストファンドはイベントドリブンの短期利益を狙うイメージがありますが、ダルトンは比較的長期目線での企業価値向上を目指します。

- 短期売却益を重視する投資家にとっては刺激が足りない場合があり、逆に長期成長を共に期待する投資家にはマッチしやすいと言えます。

- リスク許容度やファンドごとの手数料形態

- アクティビスト投資は、企業との対立リスクや短期的な株価変動リスクが比較的大きい側面があります。

- またファンドによっては高めの成功報酬(パフォーマンスフィー)が設定されていることも多いです。資金ロックアップ期間やハイウォーターマークの有無などを事前に確認する必要があります。

- 日本やアジア市場での信頼関係・ネットワークの評価

- 日本企業との対話には、言語面・文化面での障壁が存在します。ダルトンは現地拠点や長年の経験を活かし、比較的スムーズな交渉が可能とされます。

- 海外投資家が大きな成果を得るには、企業の経営陣や既存株主との協力体制が欠かせないため、ファンドの現地ネットワークは投資成否を左右する要因となります。

このように、アクティビストファンドと一口に言っても、対象とする企業の規模から運用手法、リスク選好度まで大きく異なります。ダルトンの強みは「アジアへの知見」「共同投資によるインセンティブの一致」「対話重視」 というポイントにあり、長期にわたって企業と協調しながら株主価値を高めていく方針を魅力として打ち出しているのが特徴です。

市場動向とダルトンの戦略アップデート

日本市場の流れとダルトンへの追い風

日本市場では、株式価値が帳簿価値(P/B)を下回る企業への改革要請が強まっています。特に東証がP/B1倍未満の上場企業に対して対応策の開示を求める動きは、割安株の株価を再評価する後押しとなっています。これに伴い、企業側がガバナンスの強化や配当増、自社株買いなどを活発化させるケースが目立ち始めました。

- ダルトンにとっては、バリュー株に潜む企業価値 を引き出しやすい環境が整いつつあると言えます。

- ガバナンス改革や資本効率向上を推進するアクティビストの活動に対し、国内外の機関投資家がより理解を示すようになり、株主提案が実を結ぶ可能性が高まっています。

- 特に大企業のみならず、中小型企業でもP/B1倍を意識した経営改善が進むため、新たな投資対象の発掘 にも有利に働くと期待されています。

図3:P/B1倍未満企業の割合の推移(イメージ)

(ここに「東証一部(またはプライム市場)におけるP/B1倍未満企業の推移グラフ」を挿入する指示)

※図の作成指示:横軸を年度、縦軸を企業数(または割合)として、P/B1倍未満企業が2020年頃から徐々に減少傾向にあるイメージで表現してください。

韓国オフィス新設・アジアでの展開拡大

ダルトンは日本以外にも、韓国市場への進出を積極的に進めています。近年、ソウル拠点を新設し、現地のリサーチ体制やネットワークを強化することで、韓国のバリュー株や財閥企業へのアクティビスト投資を視野に入れています。

- 韓国市場の改革動向

韓国では財閥企業のガバナンス改革が少しずつ進みつつあり、持ち株構造の解消や独立社外取締役の導入など、投資家保護に関わる取り組みが拡大。これによって株主の発言力が高まり、企業価値を向上させる活動への期待が高まっています。 - 今後の投資機会

財閥系企業には内部留保や非効率資産が多いケースがあり、それらの改善を促すアクティビスト手法が効果的と考えられます。ダルトンは韓国でも日本と同様に、長期保有前提のエンゲージメントを通じて企業の再評価を狙う方針です。

こうした動きは、日本と韓国の両市場でアクティビスト投資のノウハウを積み上げてきたダルトンにとって、大きな成長機会となっています。アジア地域全体の経済成長を取り込みながら、各国のガバナンス改革を後押しする立場としても注目されています。

今後の注目ポイント

今後1~2年にわたって、ダルトンの運用戦略や投資先の動向を占ううえで、以下のポイントが大きな焦点となる見込みです。

- 株主提案の結果・議決権行使の動向

- Fuji MediaやEzaki Glico、Tenmaなどでの株主提案がどの程度支持を獲得し、企業側がどのような対応を取るか

- 経営陣とアクティビスト、機関投資家との協調体制が今後さらに進むのか

- 主要投資先での進捗

- ダルトンが大きく株式を保有する企業でどのような経営改革や資本政策の見直しが行われるか

- 提案内容が実行されれば、株価再評価やROE向上などに結びつく可能性

- グローバル投資家との協調や新規戦略ファンドの立ち上げ

- アジア以外の投資家との共同エンゲージメントや、ダルトンが欧米投資家向けに新たなファンドを展開する動き

- UCITS(欧州ファンド)などを活用した国際的な資金呼び込みが進むかどうか

ガバナンス改革への追い風は、日本や韓国のみならず他のアジア諸国にも波及する可能性があります。ダルトンは、こうした改革の潮流を巧みに捉えることで、投資家にとってのリターン創出と企業価値向上を両立させようとする戦略を打ち出しており、その成果が今後注目されるところです。

ダルトン・インベストメンツのまとめ

ダルトン・インベストメンツは、長期的視点のバリュー投資 と アクティビスト戦略 を組み合わせることで、アジア各国の割安企業への投資機会を掘り起こし、企業価値の向上を通じてリターンを狙う独自の手法を展開しています。特に以下の点が、ダルトンが注目される理由として挙げられます。

- アジア特化のリサーチ力と運用実績

- 東京・香港・ソウルなど、現地拠点を通じて企業経営陣との対話や細かな財務分析を実施

- これまでに複数の日本企業へのエンゲージメントで成果を上げており、韓国市場への進出など活動範囲を広げつつある

- 経営陣と投資家の利害一致

- ファンドの運用者自身が個人資金をファンドに共同投資する仕組みを採用し、投資家との利害を強く結びつけている

- 運用成果への責任感とコミットメントが高いことから、投資家の信頼を得やすい

- エンゲージメント型アクティビストとしてのポテンシャル

- 過度に攻撃的ではなく、企業との対話を優先するスタンスを基本としながらも、必要に応じて株主提案などのアクションを実行

- 経営改革が進みやすい環境(日本のスチュワードシップ・コード普及や韓国のガバナンス改革)を追い風に、今後のさらなる成果が期待される

- 複数地域・戦略の柔軟な展開

- ロングオンリーやロング・ショートの他、インドやグローバル戦略にも注力

- 投資対象国の分散と組み合わせることで、ポートフォリオ全体のリスクを抑えつつも高いリターンの可能性を追求

こうした強みを背景に、ダルトンはアジア市場に精通する投資家としてグローバルにも名を馳せており、日本国内でも富裕層や機関投資家からの関心が高まっています。

ヘッジファンドダイレクト:ゲートキーパーとしての役割と魅力

海外ヘッジファンドは、投資戦略やリスク特性が高度かつ専門的なため、個人投資家が直接アクセスしにくい 側面があります。そこで登場するのが、ヘッジファンドダイレクトのようなゲートキーパー(門番)としてのサービスです。

1. 日本の個人富裕層向けに最適化された投資アドバイス

ヘッジファンドダイレクトは、日本国内の富裕層(ハイネットワース・インディビジュアル)を主な対象顧客とし、多様なヘッジファンドへの投資を専門的にコンサルティング しています。ファンドの情報収集や分析を自前で行うのが難しい個人投資家に代わり、世界中のヘッジファンドの中から良質な運用会社を厳選し、資金を振り向けるサポートを実施します。

- ファンドの精査と選別

独自のデューデリジェンスを行い、運用成績やリスク管理体制、経営陣の質などを多角的に評価。こうしたプロセスを経て顧客に紹介されるため、一定水準以上の信頼性を備えたファンドのみ に絞られます。 - リスク管理とポートフォリオ設計

個人投資家の資産状況やリスク許容度に応じて、ヘッジファンドを含むポートフォリオ全体の最適化を提案。複雑な手数料体系やロックアップ期間など、ヘッジファンド特有の条件を丁寧に説明し、最終的な投資判断をサポートします。

2. 海外ヘッジファンドとのネットワークと交渉力

ヘッジファンドダイレクトは、海外ファンド運用会社との強固なリレーションを築いています。通常、最低投資額が高額になりやすい海外ヘッジファンドについても、ゲートキーパーとしての規模と実績を背景に 投資家に有利な条件を引き出せる場合があります。

- コミットメント額の調整

個別のファンドと交渉することで、通常よりも低いコミットメント額での参加が可能になるケースもあり、富裕層投資家が複数のファンドに分散投資しやすくなるメリットがあります。 - 情報提供とモニタリング

投資後も定期的に運用報告や市場動向をアップデートし、必要に応じてポジションの見直しを提案。継続的なモニタリング体制を有しているため、投資家は安心して運用を任せられます。

ヘッジファンドダイレクトの助言サービスを活用するメリット

、ヘッジファンドダイレクトのゲートキーパー機能を利用することで、投資家は下記のようなメリットを得られます。

- メリット1:厳選されたファンドへのアクセス

実績と信頼性のあるファンドのみを紹介するため、情報の非対称性が高いヘッジファンド市場でも安心感をもって投資判断が可能。 - メリット2:リスク管理と分散投資のサポート

1つのファンドに集中投資するリスクを抑え、複数の戦略や地域へ資産を分散する提案が受けられる。 - メリット3:継続的なアドバイスと投資効果の最大化

投資後も定期レポートや相場分析を通じてフォローアップし、必要に応じた修正や追加投資を検討できる。

長期的に企業価値を伸ばす運用会社とタイアップすることは、安定かつ成長志向の資産運用を望む投資家にとって大きなメリットとなるでしょう。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か