【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

デビッドソンケンプナーの投資戦略・業績・競合比較まで

デビッドソンケンプナー(Davidson Kempne)は、長い運用実績を持つ大手ヘッジファンドの一角として知られています。イベントドリブン戦略やディストレスト投資(財務不振企業への投資)を得意とし、世界的にみてもトップクラスの実績を誇ります。

運用資産額(AUM)は約370~380億ドルに達すると推定されており、40年にわたる安定したリターンが機関投資家からの信頼を高めています。

本記事では、デビッドソン・ケンプナーの魅力と実力を理解するうえで欠かせない以下のポイントを解説していきます。

- 投資戦略:イベントドリブンやディストレストなど、同社が強みとする戦略の特徴

- 業績:長年の実績が示す安定的なパフォーマンス

- 競合比較:同じヘッジファンド業界大手との位置づけ・戦略・実績の違い

記事を通して、デビッドソン・ケンプナーがいかにして世界のヘッジファンド市場をリードする地位を築き上げてきたのか、そして今後どのような展望が期待されるのかを明らかにしていきます。今後の章では、さらに詳しい投資手法や運用成績、主要経営陣、また競合他社との比較を見ていきましょう。

目次

デビッドソンケンプナーの会社概要:設立年・運用資産規模とグローバル展開

1983年創業とマーヴィン・H・デビッドソン氏

デビッドソン・ケンプナー・キャピタル・マネジメント(Davidson Kempne、以下、デビッドソン・ケンプナー)は、1983年に投資家のマーヴィン・H・デビッドソン氏によって創設されました。創業当初は小規模な運用からスタートしたものの、企業再編や債券市場での投資機会を着実に捉え、ヘッジファンドとしての地位を徐々に確立していきます。

マーヴィン・H・デビッドソン氏は、ボトムアップの厳密な調査とリスク管理を重視する投資スタイルを確立。これは後述するイベントドリブン戦略など、多様な手法を併用する「マルチストラテジー」の原型となり、現在のデビッドソン・ケンプナーの運用哲学に色濃く受け継がれています。

企業の基本データ

| 項目 | 内容 |

|---|---|

| 名称 | デビッドソン・ケンプナー・キャピタル・マネジメント |

| 設立年 | 1983年 |

| 本社所在地 | 米国ニューヨーク |

| 主な拠点 | ロンドン、香港、ダブリン、フィラデルフィアなど |

| 運用資産 | 約370~380億ドル(2024年時点推定) |

運用資産額(AUM)とグローバル展開

現在、同社の運用資産額(AUM)は約370~380億ドルと推定され、世界有数のヘッジファンドとして認知されています。ニューヨークの本社を中心に、ロンドン、香港、ダブリン、フィラデルフィアなど、合計7か所の拠点から幅広い地域の投資機会を発掘。

ヘッジファンドの主要顧客である機関投資家だけでなく、政府系ファンドや年金基金などからも厚い支持を得ており、長期投資家が求める安定したパフォーマンスが評価されている点が特徴です。

拠点一覧(2024年時点)

| 拠点名 | 主な機能 | コメント |

|---|---|---|

| ニューヨーク(本社) | 経営・投資判断の中枢 | 創業時からの本拠地。運用戦略や投資決定を司る。 |

| ロンドン | 欧州地域の投資拠点 | M&Aや再編など「イベントドリブン」案件が多い市場。 |

| 香港 | アジア地域の投資拠点 | アジア新興市場へのアクセス拡大に活用。 |

| ダブリン | 欧州でのファンド設定 | 欧州規制下でのファンド運営やクロスボーダー投資を担う。 |

| フィラデルフィアほか | 米国内の分散拠点 | リサーチ部門やクライアントサービスなどを配置。 |

長年培われた投資哲学と会社のカルチャー

デビッドソン・ケンプナーの投資哲学は、創業当初からの「厳密な調査に基づくリスク管理」と、「マーケットに存在する非効率性を捉える柔軟な戦略」を柱としています。特にイベントドリブン投資の領域では、市場が特定のニュースや企業再編の影響を過小評価・過大評価しやすい点に着目し、リスクとリターンのバランスを追求する姿勢が社内カルチャーとして定着。

また、社員同士の情報共有や専門知識の獲得を重視する風土が根付いており、債券・株式・クレジットなど多様な分野の専門家が一堂に集まることで、投資アイデアの創出からリスクヘッジまでを一貫して行える組織体制を整えています。

ここまでに紹介したように、1983年の創業以来積み重ねられてきた経験と哲学が、現在のグローバルな運用規模と安定したパフォーマンスを支える大きな要因となっています。次の章では、同社の具体的な投資戦略や運用手法についてさらに深く見ていきましょう。

投資戦略の特徴:イベントドリブンとマルチストラテジー

1. イベントドリブン戦略

企業の合併・買収(M&A)や倒産手続き、スピンオフなど「特別な状況」を活かして収益機会を捉えるのが、デビッドソン・ケンプナーのイベントドリブン戦略です。市場が一時的に過大評価または過小評価するタイミングを見抜き、徹底したファンダメンタル分析とリスク管理に基づいて投資を行います。

イベントドリブンの投資事例

| 企業名 | 概要 | 投資のポイント |

|---|---|---|

| ニーマン・マーカス | 米高級百貨店。2020年に破産手続きを申請。 | 再建途上での資金提供と債務再編に貢献し、企業価値の再生を目指した。 |

| オーク・ファニチャーランド | 英国の家具小売チェーン。2020年に経営破綻。 | 倒産手続きを機にプレパッケージ型の管理下取引で買収し、事業継続とリブランディングを支援。 |

これらの案件では、イベント(倒産や経営再編)による価格変動を収益化するだけでなく、投資先企業の事業価値向上を目的とするアクティブなアプローチも特徴的です。

2. ディストレスト投資

デビッドソン・ケンプナーが強みとするもう一つの分野が、財務不振企業の債券や不良債権への投資(ディストレスト投資)です。企業が破綻のリスクに直面している場合、その債券や株式は著しく割安になる可能性があります。

同社は、こうした局面で厳密に価値を査定したうえで投資を行い、再建支援にコミットしながら企業価値の回復を狙うビジネスモデルを確立。リスクは高いものの、適切なリサーチと専門知識によりリターンが期待できる戦略として知られています。

- 再建支援型のアプローチ

- 破綻・倒産手続き後の企業の負債圧縮や経営再建を支援し、株式などの資本参加を通じてリスクとリターンをコントロール

- 債券ホルダーとして優先権や発言力を持ち、企業経営に一定の影響力を行使する

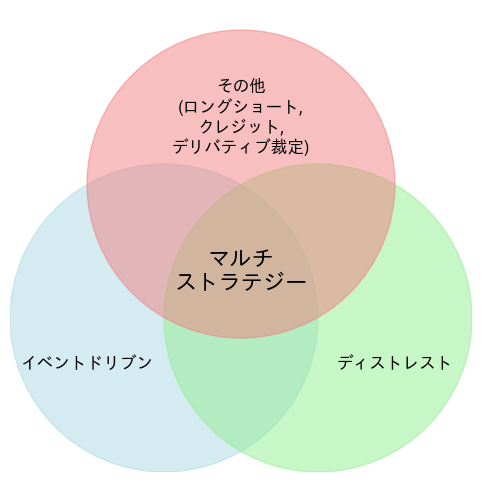

3. マルチストラテジーの強み

イベントドリブンやディストレスト投資に限らず、株式(エクイティ)ロングショート、クレジット投資、デリバティブ裁定など、複数の投資手法を組み合わせる「マルチストラテジー」を採用している点も大きな特徴です。これにより、特定の市場環境や相場動向に依存しづらく、分散効果を高めながらリスクを抑える運用が可能となります。

図3. デビッドソン・ケンプナーの主要投資戦略

この図が示すように、デビッドソン・ケンプナーは個別の投資戦略を単発で採用するのではなく、状況に応じて戦略を組み合わせる柔軟性を持っています。例えば、景気後退局面ではディストレスト投資に比重を移す一方、相場が活況な時期にはアクティブなエクイティ投資やデリバティブ取引で収益機会を狙うなど、常に状況に応じたポートフォリオを構築。こうしたバランス感覚が、同社の長期的なパフォーマンスの源泉となっています。

次章では、こうした戦略の成果が具体的にどのような形で現れているのか、過去の運用成績や市場での評価を通じて解説していきます。

あわせて読みたい

エリオット・マネジメントの実績と影響力

エリオット・マネジメントは、世界で最も影響力のあるヘッジファンドの一つとして知られています。1977年にポール・シンガーによって設立されて以来、エリオット・マネ…

あわせて読みたい

破綻寸前の企業に投資!ディストレスト証券戦略とは

ディストレス投資とは、経済的に困難な状況にある企業の証券や債券に投資するヘッジファンド戦略のことを指します。この記事では、ディストレス投資の基本的な概念やヘ…

業績と市場での評価

長期的な安定リターンと累計投資家利益

デビッドソン・ケンプナーは、創業以来数十年にわたり安定したリターンを投資家に提供してきたことで知られています。累計投資家利益は210億ドル超に上るとされ、これはヘッジファンド業界においても上位クラスの数字です。

同社が注力するイベントドリブンやディストレスト投資は、市場のタイミングや企業の特別な状況に左右される側面がありますが、マルチストラテジーの枠組みによる柔軟なリスク分散が奏功し、長期的には一貫性のあるパフォーマンスを実現してきました。

表1. デビッドソン・ケンプナーの主な実績指標(概略)

| 指標 | 内容 |

| 累計投資家利益 | 約210億ドル超(LCHインベストメンツ調べ) |

| 創業以来の年平均リターン | 非公開だが、イベントドリブン戦略の中では業界でも安定的と評価 |

| 主要投資スタイル | イベントドリブン、ディストレスト、マルチストラテジー |

近年のパフォーマンス動向

近年では、2023年に約18億ドルの利益を出したとの報道があり、全体として堅調な成績を維持しています。ヘッジファンド業界全体が好調とされた年でもありましたが、デビッドソン・ケンプナーにおいても投資家の期待に応える結果を残した形です。

特に、欧州での投資拡大や米国企業へのM&A提案など、積極的な姿勢が評価されており、同社の柔軟な投資戦略が時流にマッチしていることを示しています。

ヘッジファンド業界トップ20入りと外部評価

デビッドソン・ケンプナーは、ヘッジファンド業界の調査で著名なLCHインベストメンツのランキングなどにおいて、しばしば「業界トップ20」に入るファンドとして名を連ねます。これは累計の投資家利益や長期運用成績を評価基準としたものであり、同社がコンスタントに成果を上げ続けている証拠といえるでしょう。

その他の専門誌やリサーチ機関からも、イベントドリブン戦略の老舗として高く評価されており、財務不振企業を再建するディストレスト投資から、安定的なクレジット投資まで幅広く手掛ける点が、運用面の頑健性を支える要因とみなされています。

ポイント:

- 長期的かつ安定的な運用実績を誇り、投資家からの信頼が厚い。

- 近年の運用も好調で、2023年には約18億ドルを超える利益を計上。

- LCHインベストメンツの調査や業界誌等でヘッジファンドトップ20入りの常連。

次章では、こうした実績を支える経営陣のリーダーシップや企業文化について、さらに深掘りしていきます。

主要経営陣の紹介と組織の強み

創業者デビッドソン氏、共同創業者ケンプナー氏の歴史的背景

デビッドソン・ケンプナーの前身は、1983年にマーヴィン・H・デビッドソン氏によって立ち上げられました。創業者のデビッドソン氏は、ボトムアップの綿密なリサーチを重視する投資哲学を提唱し、ヘッジファンドとしての基礎を確立。

のちにジョインした共同創業者のトーマス・L・ケンプナー・ジュニア氏は、投資のみならず経営や対外的なネットワーク構築にも手腕を発揮し、急速に運用規模を拡大する原動力となりました。お互いの専門性が補完し合うことで、ディストレストやイベントドリブンといった特色ある戦略を押し出す土壌が整ったのです。

現在のマネージング・パートナー兼CIOであるアンソニー・A・ヨセロフ氏のリーダーシップ

現在、デビッドソン・ケンプナーの投資全体を束ねるのが、マネージング・パートナー兼最高投資責任者(CIO)のアンソニー・A・ヨセロフ氏です。

ヨセロフ氏は1999年の入社以降、債券から株式、ディストレスト投資まで幅広い領域を経験し、リスク管理や運用成績の向上に寄与。彼の下で、社内の各投資チームがシームレスに協力し合い、世界中で発生するイベント(倒産、M&Aなど)や市場の歪みを的確に捉えようとするカルチャーが根付いています。

表:主要経営陣の構成

| 氏名 | 役職 | 特徴 |

|---|---|---|

| マーヴィン・H・デビッドソン | 創業者(故人) | ボトムアップ分析と厳密なリスク管理を重視する哲学を確立 |

| トーマス・L・ケンプナー・Jr. | 共同創業者、元エグゼクティブ・マネージング・メンバー | 経営面での手腕と投資家ネットワークの構築に注力 |

| アンソニー・A・ヨセロフ | マネージング・パートナー兼CIO | マルチストラテジー運用を指揮し、組織全体の調和を推進 |

チームとしての連携や運用哲学の継承

創業当初から重んじられてきたのは、「投資判断における議論の徹底」と「情報共有のスピード」です。イベントドリブン戦略では、企業再編や破産手続きなどのニュースが出た瞬間に適切なリサーチを行い、短期間で投資判断を下す必要があります。

そのため、社内では株式・債券・クレジット・デリバティブなどの専門家が連携し、それぞれの分野の観点からリスクとリターンを評価。こうした組織的アプローチは、創業者のデビッドソン氏が持ち込んだ厳格な分析姿勢と、ケンプナー氏が築いた対外的ネットワークの両面を受け継ぐ形で進化しています。

結果として、どの市場環境においても多様な戦略を駆使できるマルチストラテジーが機能し、リスク分散と安定したリターン獲得を両立してきたのがデビッドソン・ケンプナーの強みといえます。

ポイント要約

- 創業者デビッドソン氏の厳密なリサーチ哲学と、ケンプナー氏の経営手腕が成長の基礎。

- ヨセロフ氏のリーダーシップの下、グローバルな投資チームが連携して迅速に意思決定。

- 過去の成功体験だけに固執せず、運用哲学を柔軟に更新し続ける組織風土。

このような経営陣と組織体制が、ディストレスト投資やイベントドリブン戦略といった特殊な領域で成果を上げる原動力となっており、デビッドソン・ケンプナーが長く業界トップクラスの評価を得る理由の一つとなっています。

最近のニュース・動向

ファンド閉鎖や新規ファンド立ち上げなどの近年の動向

デビッドソン・ケンプナーは、機動的なファンド戦略の見直しを行っていることで注目を集めています。

一例として、約20億ドル規模の「ディストレスト・オポチュニティーズ・ファンド」を2024年に清算・閉鎖し、今後は本体のマルチストラテジーファンドや他のクローズドエンド型ビークルでディストレスト投資を行う方針へシフトしました。その一方で、2023年には「DKオポチュニティーズ・ファンド VI」を立ち上げ、約30億ドルの資本コミットメントを集めるなど、魅力的な投資テーマには積極的に資金を投入する姿勢を維持しています。

このように、特定戦略で思うようなリターンが得られない場合は迅速に撤退し、有望分野には新ファンドを設立して注力するという柔軟な態度が同社の特徴といえるでしょう。

欧州での投資拡大(YSCO買収、Greencells再エネ事業投資など)

近年、欧州市場における事業買収が活発化している点も見逃せません。たとえば、ベルギーのアイスクリームメーカー「YSCO」を買収し、欧州の消費財ビジネスに参入。さらに、ドイツのGreencells Groupから太陽光発電・蓄電プロジェクトを取得し、再生可能エネルギー分野への投資にも力を入れています。

こうした投資は、伝統的なディストレストやイベントドリブンの枠を超えたプライベートエクイティ的手法ともいえ、欧州全域でのM&Aや再編案件を積極的に取り込む戦略がうかがえます。英国でも経営破綻した「オーク・ファニチャーランド」を救済買収した実績があり、同地域でのプレゼンス拡大を続けている状況です。

具体的なM&A提案、米国のVacasa買収提案など最新トピック

欧州だけでなく、米国市場でも事業買収や出資の動きが散見されます。2025年初頭には、米国のバケーションレンタル企業「Vacasa」に対し1株あたり5.25ドルでの買収提案を行ったと報じられました。これは他社による買収案を上回るオファーで、Vacasaの取締役会も慎重に検討している模様です。

また、インドの教育テック企業Byju’sへの融資に関しては、経営悪化懸念から融資実行を一部見合わせる動きも見られ、リスク管理の徹底ぶりがうかがえます。市場が不透明な局面でも新たなチャンスを追求する一方で、状況が好転しない投資先に対しては素早くリスクコントロールを行うなど、機動力のある投資姿勢がデビッドソン・ケンプナーの強みと言えるでしょう。

ポイントまとめ:

- ファンド戦略の見直しを素早く行い、閉鎖すべきファンドは躊躇なく清算。

- 欧州での大型買収を通じ、実物資産やプライベートエクイティ分野における投資を拡大。

- 米国でもM&A提案を活発化させ、今後さらなるビジネス機会を模索。

このように、同社は特定の投資手法や地域に固執せず、絶えずポートフォリオを最適化しながら世界各地のチャンスにアクセスしている点が大きな特徴です。次のセクションでは、デビッドソン・ケンプナーがどのように他のヘッジファンドと差別化を図っているのか、競合比較を交えながら見ていきましょう。

アダニ・グループへダニ・グループへの社債投資で最大で70%の利益

アダニ・グループは、インドの新興財閥であり、エネルギーやインフラ開発など多岐にわたる事業を展開しています。しかし、近年、同グループは不正会計や株価操作の疑惑に直面し、これが「アダニ問題」として注目を集めています。特に、米国の投資調査会社ヒンデンブルグ・リサーチが、アダニ・グループが過去数十年にわたりタックスヘイブンを利用して資金移動を行い、株価操作や不正会計に関与していると指摘したことが発端となりました。

これらの疑惑により、アダニ・グループの株価は急落し、インドの株式市場全体にも影響を及ぼしました。同グループはこれらの疑惑を否定していますが、米国の検察当局は、アダニ・グループの幹部がインド政府高官に対して贈賄を行い、有利な条件で太陽光エネルギー事業の契約を獲得したとして、贈賄や巨額詐欺の容疑で起訴しました。

このような状況下で、デービッドソン・ケンプナー・キャピタル・マネジメント(DK)は、アダニ・グループ関連の社債に投資を行いました。DKは、イベント・ドリブン戦略を得意とするヘッジファンドであり、企業の特定のイベントや状況変化に伴う市場の非効率性を利用して利益を上げることを目指しています。

アダニ・グループの社債価格が疑惑により下落した際、DKはこれを割安と判断し、購入を進めました。その後、社債価格が回復したタイミングで売却し、個々の社債で40~70%の利益を上げたと報じられています。BLOOMBERG.CO.JP

デービッドソン・ケンプナーのこの投資判断は、リスクの高い状況下での市場の過剰反応を利用し、適切なタイミングで投資と売却を行うことで高いリターンを得るという、同社の投資戦略を反映したものといえます。

競合他社との比較

シタデル、エリオット・マネジメントとの運用資産額・投資スタイル・実績の違い

同じグローバル規模のヘッジファンドとしてよく比較されるのが、シタデル(Citadel)やエリオット・マネジメント(Elliott Management)です。

。

| ファンド名(創業年) | 運用資産額 (AUM)※ | 主な投資戦略の特徴 | 過去の実績・評価 (抜粋) |

|---|---|---|---|

| デビッドソン・ケンプナー (DKCM, 1983年) | 約37~38億ドル(2024年) | イベントドリブン型のマルチストラテジー。 ディストレスト債券、M&A裁定、ロング/ショート等を組合せ柔軟に運用。 | 長期安定したリターンで累計投資家利益は210億ドル。 2023年も約18億ドルの利益。業界での信頼性高い。 |

| エリオット・マネジメント (Elliott, 1977年) | 約70億ドル(2024年6月) | アクティビスト戦略の草分け。 企業への物言う株主として介入し企業価値向上を図る戦略で著名。 他に債券(例: アルゼンチン国債)や不良債権投資でも実績。 | 長期実績トップクラス。創業者ポール・シンガーの下、一貫した高いリターンを達成。 ソフトバンクやTwitterへの介入など著名案件多数。累計利益は数十億ドル規模で、業界屈指の実力。 |

| シタデル (Citadel, 1990年) | 約66億ドル(2024年末)ft.com | マルチストラテジーの代表格。 複数の独立した投資チームが株式、債券、コモディティ、量的取引まで幅広い戦略を展開。創業者ケン・グリフィンは高頻度取引等でも先駆者ft.com。 | 近年の成績が突出。2022年は旗艦ファンドで+38%を記録し、投資家に160億ドル超の利益をもたらし史上最高益を達成barrons.com。 2024年も+15%程度と順調cnbc.com。累計利益は数百億ドル規模で史上トップクラス。 |

※AUMは公開情報や推計を元にしており、年度ごとに変動する可能性があります。

- 投資スタイルの違い:

- デビッドソン・ケンプナーはイベントドリブン/ディストレスト投資を軸にしつつ、マルチストラテジー型でリスク分散を図る。

- シタデルはマルチストラテジーの旗手であり、量的運用や高頻度取引も活用し、運用成績が近年突出している。

- エリオットはアクティビスト戦略(物言う株主)を駆使し、大型企業への積極的な株主提案や介入で企業価値向上を狙う。

- 実績の違い:

- シタデルは2022年に史上最高益を叩き出して話題となり、急激にAUMを拡大。

- エリオットは長年にわたりアクティビスト戦略で名を馳せ、メディアの注目度も高い。

- デビッドソン・ケンプナーは地味ながら堅実なリターンで知られ、長期投資家からの信頼が厚い。

イベントドリブン/ディストレスト投資の業界内ポジション

デビッドソン・ケンプナーと同様に、イベントドリブンやディストレスト投資を得意とするファンドには、キングストリート・キャピタル(King Street Capital)やバウポスト・グループ(Baupost Group)などが挙げられます。

| ファンド名 | 運用資産額 (推定) | 特徴 |

|---|---|---|

| キングストリート・キャピタル | 約100億ドル超 | ディストレスト債券投資で著名。信用市場に強み。 |

| バウポスト・グループ | 約250億ドル前後 | セス・クラーマン氏が率いる。ディープバリュー投資に定評。 |

| デビッドソン・ケンプナー | 約370~380億ドル | イベントドリブンとマルチストラテジーで安定感が強み。 |

業界内のポジションとして、デビッドソン・ケンプナーはこの分野において運用規模が比較的大きく、長期パフォーマンスも安定して高水準を維持している点で評価を得ています。巨大ファンドのように多額の資金を単一戦略に集中させるのではなく、複数戦略をバランスよく組み合わせることで安定的なリターンを狙うのが特徴です。

大手との違い(アクティビスト色の有無、高速取引の有無など)

- アクティビスト色の有無:

- エリオット・マネジメントなどは企業の経営に直接コミットし、株主提案や役員人事への介入を行うケースが多い。一方でデビッドソン・ケンプナーは、企業再建支援やディストレスト投資の文脈で経営に影響を及ぼす場合はあっても、アクティビストとして公に企業を批判・提案する手法は中心に据えていない。

- 高速取引や量的運用の有無:

- シタデルのように膨大なデータとテクノロジーを駆使して高速取引を行うビジネスモデルは、デビッドソン・ケンプナーではメインの柱としていない。あくまでイベントドリブン投資など、ファンダメンタル分析に基づく手法が主流である。

まとめ:安定志向のデビッドソン・ケンプナーが持つ強み

- シタデルやエリオットのような派手な実績やメディア露出こそ少ないものの、長期にわたる安定運用で機関投資家から強い支持を得ている。

- イベントドリブンやディストレストという高度な領域で実績を積む一方、マルチストラテジーによるリスク分散で市場の波を乗り切る戦略を確立。

- アクティビストや高速取引に特化した競合とは異なる、ボトムアップ分析と企業再建支援に重きを置く姿勢が際立っている。

こうした点から、デビッドソン・ケンプナーは「伝統的なイベントドリブン戦略の老舗」でありながら、「マルチストラテジーの柔軟性」を持つヘッジファンドとして、競合他社とは一線を画す存在となっています。次のセクションでは、これまでの内容を総括し、デビッドソン・ケンプナーの今後の展望について考察します。

まとめ:デビッドソン・ケンプナーの魅力と今後の展望

長期にわたる安定したパフォーマンスと投資家からの信頼

デビッドソン・ケンプナーは、1983年の創業以来、40年近くにわたって安定したリターンを生み出してきた点が最大の魅力と言えます。イベントドリブンやディストレストといった特殊な状況を狙う投資戦略を中心に据えつつ、マルチストラテジーでリスク分散を図る手法が奏功。

累計投資家利益が210億ドルを超えるなど、ヘッジファンド界の中でもトップクラスの長期実績を誇り、機関投資家や年金基金などの大口顧客から高い信頼を得ています。

オルタナティブ投資市場での立ち位置

世界の金融市場では、株式や債券といった伝統的資産に加えて、オルタナティブ投資(ヘッジファンドやプライベートエクイティ、不動産など)がますます存在感を高めています。デビッドソン・ケンプナーは、すでに欧州やアジアでも投資拠点を展開し、再生エネルギーや消費財、テック企業への進出を果たすなど、伝統的な戦略にとどまらない多角化を進めています。

これはオルタナティブ投資市場が今後さらに拡大する局面でも、同社が幅広い投資手法を駆使して成長機会を捉えるポジションにあることを示しています。

企業再編やM&Aが加速する局面でのイベントドリブン投資の可能性

世界的に経済環境が変動する中、企業のM&Aや倒産・再編は今後も活発化すると考えられています。ここで強みを発揮するのが、デビッドソン・ケンプナーのイベントドリブン投資です。

- 倒産や財務再編に直面した企業をディストレスト投資で支援し、再建後のリターンを狙う。

- 大型企業の合併買収が増加するタイミングで、株価や債券価格の一時的な歪みを捉える。

これらの得意分野が、次の景気サイクルでも大きな役割を果たす可能性は高いでしょう。

今後の業界トレンドと注目の投資事例

今後のヘッジファンド業界では、気候変動対応やESG投資、アジア新興国マーケットへの進出などが一段と注目される見込みです。デビッドソン・ケンプナーも再生可能エネルギー事業や欧州の消費財セクターを含め、すでに多方面で投資を積極展開中。さらに米国やインドのテック企業に対する融資・買収提案など、グローバルな視点での機会探索を続けています。

結論

イベントドリブンやディストレスト投資を長年の得意分野としながらも、マルチストラテジーでリスク分散を図り、幅広い市場環境に対応できるのがデビッドソン・ケンプナーの強みです。安定した運用実績から得られる投資家の信頼を背景に、今後もオルタナティブ投資市場での存在感を高めていくでしょう。企業再編やM&Aが増加する局面において、同社がさらなる成果を上げる可能性は十分にあり、今後の動向からも目が離せません。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か