【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

ヘッジファンドに見る転換社債戦略

金融市場は、さまざまな投資手段や戦略がひしめき合うことで、ますます複雑さを増しています。こうしたなかで、“高いリターンを追求しながらも、リスクを巧みにコントロールする”という独自の運用手法で知られているのがヘッジファンドです。彼らが多用する戦略の一つとして、近年あらためて脚光を浴びているのが「転換社債(Convertible Bonds, CB)」を活用する方法。株式と債券の特徴をあわせ持つこのユニークな金融商品が、どのようにヘッジファンドの武器となり得るのでしょうか。

一見すると、ヘッジファンドと転換社債は別々の世界に属しているように思えます。しかし、実は密接な関係があり、転換社債はその“変換可能性”によってヘッジファンドに独自の投資機会をもたらしています。具体的には、株式の成長の可能性を取り込みつつ、債券としての安定性も確保できるという“ハイブリッド”な性質が魅力です。ここにヘッジファンドならではのレバレッジやショートセリングといった高度な戦略を組み合わせれば、市場の上げ下げを問わず収益チャンスを捉えられる可能性が高まります。

本記事では、「ヘッジファンドに見る転換社債戦略」というテーマを通じて、

- 転換社債がヘッジファンドの運用戦略にどのように組み込まれているのか

- 具体的にどのようなメリットとリスクが存在するのか

- それを踏まえた実際の運用手法や事例

といったポイントを深掘りしていきます。転換社債の仕組みや評価方法、その理論価格と市場価格のズレを突く“アービトラージ”戦略など、投資家が知っておきたい要素を順を追って解説していきますので、ぜひ最後までお付き合いください。

この記事は、すでに投資の世界に親しんでいる金融専門家の方はもちろん、「これから新たな運用手段を模索したい」という投資家や金融市場に興味を持ち始めたばかりの方にもご活用いただける内容です。転換社債を介してヘッジファンドがどうリスクを管理し、リターンを追求しているのか理解を深めることで、ご自身の投資ポートフォリオに新たな視点を取り入れるきっかけとなるでしょう。

目次

ヘッジファンドとは

ヘッジファンドは、一般的に高いリターンを追求しながらも、従来の投資ファンドよりもはるかに多様な投資戦略を駆使するプライベートな投資パートナーシップ、または投資ファンドのことを指します。特筆すべきは、伝統的な投資基金が用いる運用手法よりも幅広い選択肢――たとえばレバレッジ(借入を活用した投資)やショートセリング(下落を見込んで先に売り、後で買い戻す取引)、さらには様々なデリバティブ(金融派生商品)――を取り入れられるという点です。こうした自由度の高さは、ヘッジファンドがリスクとリターンを柔軟にコントロールしつつ、高い収益を狙える要因になっています。

ただし、その分リスクも大きく、市場の変動が想定外に拡大した場合には、大きな損失を被る可能性があります。まさに「ハイリスク・ハイリターン」を地でいくのがヘッジファンドの特徴なのです。そう聞くと敷居が高い印象を受ける方もいるかもしれませんが、その投資手法を理解することで、私たちがどのようにリスクを取り、どのようにリターンを生み出しているのかが見えてきます。

運用戦略の多様性

ヘッジファンドの運用戦略は、驚くほど多岐にわたります。市場が上がるか下がるかを予想して勝負するだけではなく、以下のような先進的なアプローチを組み合わせることで、相場全体の動きに左右されにくい投資機会を探し出すことが可能です。

- 市場中立戦略

株や債券などをロング(買い)とショート(売り)で同程度組み合わせ、相場全体の上下動の影響を極力抑え、銘柄間の価格差や需給バランスの歪みから利益を狙う戦略です。 - イベントドリブン戦略

M&A(企業の合併・買収)や企業再編など、特定のイベント発生によって価格が大きく動く局面を捉え、裁定取引を行う手法です。 - グローバルマクロ戦略

世界的な経済動向や政治情勢、金利・為替・コモディティなどマクロなテーマを総合的に分析し、国や地域ごとの市場で最適な取引を展開します。 - アービトラージ戦略

株式・債券・デリバティブなど、理論価格と実際の市場価格のズレを利用した売買によって、相場変動リスクを抑えながら利益を得る方法です。

そして、これらに並ぶ重要な戦略の一つとして、今回取り上げる「転換社債戦略」が位置づけられます。特定の市場環境や投資機会においては、転換社債のユニークな性質が大きな威力を発揮することがあるのです。

ヘッジファンドと転換社債の関係

それでは、ヘッジファンドが転換社債に注目する理由とは何でしょうか。その鍵は、転換社債がもつ“二重の特性”にあります。転換社債とは、債券と同様に定期的な利息を得つつ、一定の条件を満たせば株式に転換できるというユニークな金融商品です。これにより、以下のようなメリットが期待できます。

- 債券としての安定性

株式ほど値動きが激しくなく、満期まで保有すれば元本償還が見込めるため、下落局面でも比較的安全性が高いと考えられます。 - 株式としての成長ポテンシャル

株価が一定水準を上回れば、転換権を行使して株式へ転換し、キャピタルゲイン(値上がり益)を狙うことができます。

ヘッジファンドは、この二重の特性によって生まれる“リスクとリターンのバランスの妙”を存分に活用しようとします。たとえば、相場全体が不安定な局面でも、企業の成長が期待できる場合は転換権を行使して収益拡大を目指し、株式市場が混乱しているときは転換せず債券としての下支えを活用するのです。これこそが、転換社債が「ハイブリッド」な投資商品と呼ばれる所以(ゆえん)です。

さらに、ヘッジファンドは転換社債の価格形成が複雑であることを逆手に取り、理論価格と市場価格の乖離を埋める“アービトラージ戦略”を展開します。銘柄ごとの割安度合いを丹念に分析し、株式のショートポジションと組み合わせて利益を狙うなど、伝統的な投資ファンドにはなかなか真似できない巧みな手法を駆使するのも特徴的です。

転換社債とは

転換社債(Convertible Bond, CB)は、債券と株式の両方の特性を兼ね備えた、投資家にとって魅力的な金融商品です。債券としての安定した利息収入を確保しつつ、株式への転換権を行使すればキャピタルゲイン(値上がり益)を狙うこともできるため、いわば“いいとこ取り”のハイブリッド型商品といえます。

その魅力は大きく分けて二つ。まず、株価が上昇した場合、転換権を使って株式に切り替えることで、債券を超える大きなリターンを享受できる可能性があること。もう一つは、株価が低迷しているときでも満期まで保有すれば額面で償還されるため、下落リスクをある程度抑えられるという点です。こうした両面をあわせ持つことが、転換社債の最大の特徴といえるでしょう。

基本的な仕組み

転換社債の構造を、もう少し踏み込んで見てみましょう。

- 債券としての安定収入

投資家は転換社債を購入することで、一般的な債券と同様、定期的な利息(クーポン)を受け取れます。発行企業が破綻しない限り、満期まで保有すれば額面どおりに償還されるため、株式と比べて安定性が高い点がメリットです。 - 株式に転換できるオプション

あらかじめ設定された転換価額(株式に交換できる価格)を株価が上回ったときは、債券を株式へ変換するチャンスが生まれます。株式市場が好調で株価が大きく伸びれば、債券として得られる利息収入を超えたキャピタルゲインも期待できるのです。

このように、転換社債は“一粒で二度おいしい”性質を持っています。景気拡大期には株式投資のようなリターンが期待でき、経済が不安定なときには債券としての堅実さが光ります。だからこそ、多くの投資家が注目する存在となっているのです。

転換社債の魅力

前述したように、転換社債の魅力はその“柔軟性”にあります。債券ならではの安定感と、株式ならではの成長機会を併せ持ち、投資家は市場状況に合わせて最適な判断を下すことができるのです。

- 上昇相場での利益追求:株価が転換価額を超えた場合、株式に転換して利益を確定できる可能性が高まります。

- 下落相場でのリスク軽減:株価が低迷していても、債券としての最低限の価値が保たれやすく、大きく値下がりしにくい仕組みが特徴です。

こうした性質を活かすことで、投資家は相場の上げ下げに翻弄されるリスクを軽減しながら、必要に応じて収益チャンスを狙えるというわけです。

ヘッジファンドにおける利用

ヘッジファンドは、まさにこの“攻め”と“守り”を兼ね備えた転換社債の性質を巧みに利用しています。たとえば、市場全体が不安定なときは債券としての安定性を評価しつつ、成長が見込める特定の銘柄では転換オプションを狙う、というように状況に応じて柔軟にポジションを調整。

- リスク管理の一環として:株式ポジションの値下がりリスクを抑えながら、一定のクーポン収益は確保できる。

- 潜在的リターンの追求:株価が急伸した場合に一気にリターンを拡大させる「サプライズ要素」を仕込める。

また、転換社債がもつ複雑さや評価の難しさを利用し、アービトラージ(価格差を利用する取引)戦略を展開して収益を確保する例も見られます。こうした高度な運用ができるのは、ヘッジファンドが資本力と分析力を兼ね備えているからこそといえるでしょう。

具体例:転換価額1000円のCBの場合

イメージをつかみやすくするために、下記の例を見てみましょう。

| 株価 | 転換社債の状況 |

|---|---|

| 1000円 | 適正価格 |

| 500円 | 債券として保有(株式転換よりも市場で株式を買う方が安い) |

| 1500円 | 株式に転換して売却すれば利益が得られる |

さらに、転換社債の価格と株価の連動性は、主に下記のような傾向を示します。

| 株価 | 転換社債の価格 |

|---|---|

| 1000円以上 | 株価との連動性が高い |

| 1000円未満 | 株価ほど値下がりしにくく、債券としての性質が強まる |

転換価額1000円を超えて株価が推移しているときは、株式転換がいつでもできるため、転換社債の価格は株価と密接に連動します。一方、株価が1000円未満のときは「満期まで保有すれば額面で償還される」という債券としての特性が強まり、大きな値下がりをしにくいというのがポイントです。

まとめると、債券と株式のハイブリッドとして、下落リスクを抑えながら上昇余地を狙える」のが転換社債の本質といえます。

こうした転換社債の持つ“変幻自在”の魅力を最大限に活かすためには、企業の成長性や市場のボラティリティ、金利動向など、多角的な視点から評価を行う必要があります。次章では、転換社債の価格の決まり方や、ヘッジファンドがどのようにアービトラージやショートポジションを組み合わせているのかなど、さらに深いところへ踏み込んでいきます。複雑な仕組みに思えるかもしれませんが、その裏側を知ることで、投資の新たな可能性が見えてくるはずです。ぜひ引き続きご覧ください。

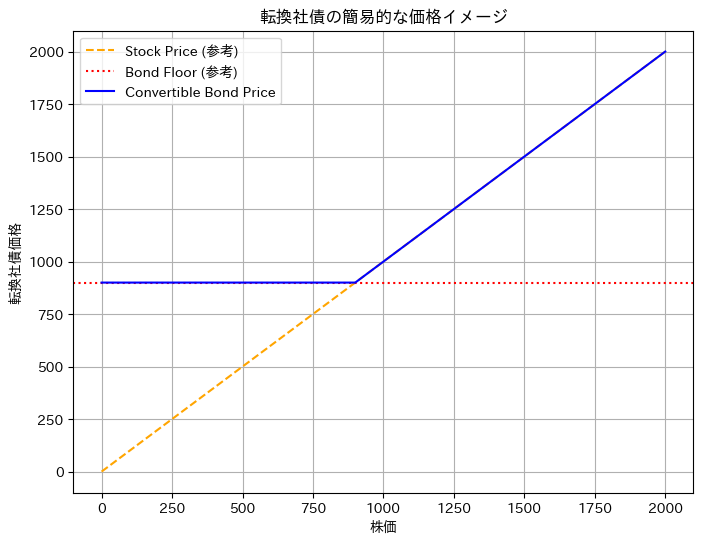

転換社債の価格の決まり方

CBの市場価格は、社債としての価値と株式転換部分の価値を複合して評価されます。転換価額1000円の場合、CB価格の値動きは下図のようになります。

株価上昇時は株式転換価値が上昇により価格上昇、株価下落時は債券価値が意識され価格が一定のラインで保たれます。

特殊な資産のため価格評価は複雑で、株価・発行体の信用・利回り・金利・ボラティリティなど様々な条件により左右されます。本来あるべき理論価格と実際の市場価格のずれが生じたとき、ヘッジファンドが利益を稼ぐチャンスになります。ヘッジファンドの運用手法を見ていきましょう。

転換社債アービトラージとは?

転換社債アービトラージ戦略は、企業が発行する転換社債をロング(買い)し、同時にその企業の株式をショート(売り)することで、転換社債がもつ債券利回りと、株式ショートによるヘッジ効果の両方を狙う手法です。相場の上下動を抑えつつ安定収益を得られる可能性があるため、ヘッジファンドを中心に用いられています。

- 安定的なインカム:転換社債のクーポン(利息)を確保しながら、株式のボラティリティを抑える。

- 株式売りによるヘッジ:株価が大きく下落した際の損失リスクを一定程度相殺。

- 理論価値と市場価格の差:転換社債価格の歪みから収益機会を見いだすアービトラージ(裁定取引)要素がある。

ヘッジファンドの行う転換社債運用

ヘッジファンドの行う代表的な投資手法として、割安なCBをロング(買い)しその企業の株式をショート(売る)戦略が挙げられます。このポジションを構築することにより、株価の変動によるリターンは以下のように相殺されます。

| 株価上昇 | 株価下落 | |

| CB(ロング) | ↑ | ↓ |

| 株式(ショート) | ↓ | ↑ |

株価の上下によってではなく、割安なCBが理論値に近づいた時(=CB価格が上昇した時)に売却して利益を得る方法です。

この手法を取るときにショートポジションを取る株数については、デルタヘッジという考え方を利用することになります。株価変動に対してCBがどの程度値動きするか計算し、同じ損益になるようなポジションを構築します。

転換社債で一躍有名になったファンドマネジャー

転換社債を用いた取引で若くして有名になったのが、シタデル・インベストメンツを率いるケン・グリフィン氏です。

1987年、ハーバード大学在学中に18歳でオプション取引を開始し1990年にはシタデル・インベストメンツの前身となる会社を設立。2000年ごろには31歳で20億ドルを運用するまでになりました。

ファンドマネジャーの年収ランキングでも常連で、ブルームバーグによる2018年のデータではジェームズ・シモンズ氏、レイ・ダリオ氏に次ぐ3位でした。

彼が運用を開始した時は転換社債で運用するヘッジファンドは少なく、価格の歪みが生まれる機会は多く存在したようです。

日本国内でのCB発行額は、以前と比べるとかなり減少しています。

転換社債アービトラージパフォーマンス

Barclay Convertible Arbitrage Index パフォーマンス推移

| Year | Jan | Feb | Mar | Apr | May | Jun | Jul | Aug | Sep | Oct | Nov | Dec | YTD |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020 | 0.57% | 1.28% | -6.97% | 2.78% | 1.38% | 2.60% | 2.88% | 2.21% | 0.62% | 0.63% | 3.16% | 3.82% | 15.53% |

| 2021 | 3.34% | 2.22% | -0.80% | -0.48% | 0.21% | 0.24% | -0.24% | 0.04% | 0.87% | 1.35% | 0.11% | 0.11% | 7.12% |

| 2022 | -1.08% | -0.22% | 0.11% | -0.98% | -1.43% | -1.29% | 1.24% | 1.62% | -1.05% | 0.32% | 0.74% | 0.72% | -1.35% |

| 2023 | 1.34% | -0.33% | -0.28% | 0.16% | 0.60% | 0.78% | 0.53% | -0.15% | -0.04% | -1.48% | 1.19% | 2.38% | 4.74% |

| 2024 | 0.25% | 0.71% | 1.46% | -0.23% | 0.94% | 0.40% | 1.35% | 0.92% | 1.26% | 0.54% | 1.34%§ | 0.00%† | 9.29%* |

- December ROR: 0.00% †

- Number of funds reporting: 0

- YTD through December: 9.29% *

解説:2024年のパフォーマンスについて

- 2024年の年初来(YTD)パフォーマンスは9.29%

1月から11月までは堅調なプラス推移が続き、特に7月(+1.35%)や9月(+1.26%)など、コンスタントにリターンが積み重なったことが寄与しています。 - 12月のリターンは現時点で推定値が0.00%

報告ファンド数がまだ0という点から、今後の報告内容次第で大きく変動する可能性があります。 - 11月(+1.34%)はすでに14ファンド分の報告が集まっており確度が高い見込み

ただし、そのほかの未報告ファンドが今後追加されると、結果が小幅に修正される可能性があります。

おわりに

転換社債で運用するヘッジファンドは、CB市場の縮小により以前と比べると減少傾向にあるようです。理論価格と市場価格の差を見出して収益に結び付けることがヘッジファンドの真髄ですが、グリフィン氏が巨万の富を築いた2000年代と比較するとその機会も減少しているといえるかもしれません。

とはいえ直近のパフォーマンスは高く、安定した値動きをするファンドも多く存在します。新しい投資先として、転換社債も面白いのではないでしょうか。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /