【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

日本の富裕層が好んで実践してきた「相続税対策で不動産を買えば安心」―この常識が、大きく変わるかもしれません。購入価格14億円の賃貸マンションが相続税評価額3億円となり、借入金を差し引けば相続税ゼロ。こうした節税手法が最高裁で否認されたのが令和4年。そして今、令和8年度税制改正で制度的な規制が導入されます。不動産小口化商品による生前贈与、相続直前の一棟マンション購入―富裕層が長年活用してきた2つの節税スキームに、明確な線引きがなされるのです。「5年以内の取得は時価評価」という新ルールは、すでに不動産をお持ちの方にも影響する可能性があります。12月の税制改正大綱発表前に、必ず知っておくべき重要な転換点です。

この不動産の記事は富裕層向け投資助言会社のヘッジファンドダイレクト社が作成しました。

目次

令和8年度税制改正で富裕層の相続税対策が転換点に

2025年11月26日、自民党税制調査会の小委員会で、相続税・贈与税の課税を巡る重要な方針が示されました。これまで富裕層の相続税対策として広く活用されてきた貸付用不動産を使った節税スキームに、ついに本格的な規制の網がかかることになります。

今回の改正案では、不動産小口化商品と相続直前に取得した賃貸用不動産という2つの節税手法が規制対象となります。この背景には、令和4年の最高裁判決で約14億円の不動産購入による相続税対策が否認され、通達評価額3.3億円が鑑定評価額12億円超に修正されたという衝撃的な事例があります。資産家の皆様にとって、今後の相続税対策を根本から見直す必要が生じる可能性のある、極めて重要な制度変更といえるでしょう。

なぜ今、規制が必要なのか―市場価格と評価額の「ねじれ」

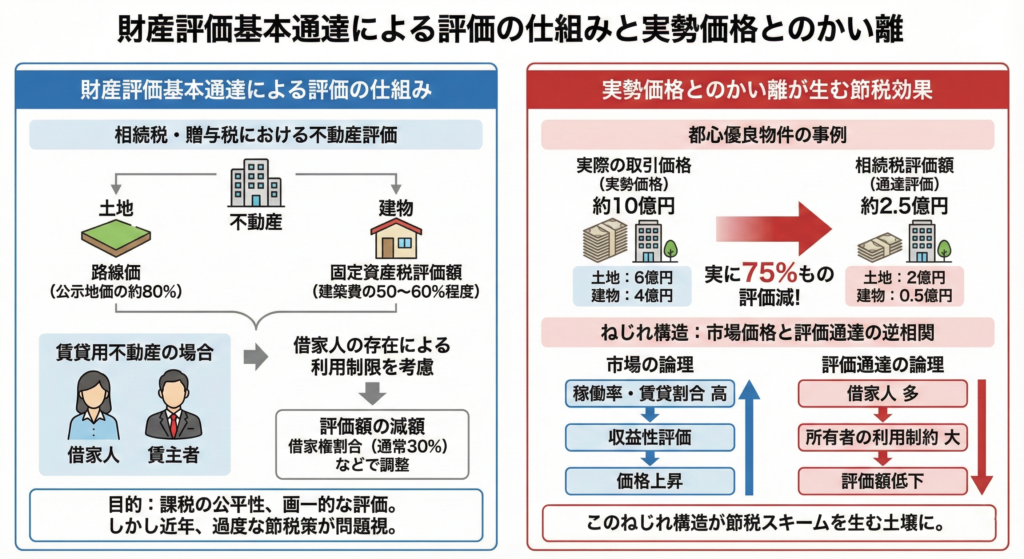

財産評価基本通達による評価の仕組み

相続税や贈与税の計算において、不動産は財産評価基本通達に基づいて評価されます。具体的には、土地については路線価(公示地価の約80%)、建物については固定資産税評価額(建築費の50~60%程度)を基準とします。さらに賃貸用不動産の場合、借家人がいることで所有者の利用が制限されることを考慮し、借家権割合(通常30%)などによって評価額が減額される仕組みになっています。

この評価方法は、課税の公平性を保ちながら、全国で画一的な評価を可能にするという利点がありました。しかし近年、この仕組みを活用した過度な節税策が問題視されるようになってきたのです。

実勢価格とのかい離が生む節税効果

都心の優良物件では、実際の取引価格と相続税評価額の間に大きなかい離が生じます。国税庁が示した事例では、購入価格約10億円(土地6億円、建物4億円)の区分所有オフィスが、相続税評価額では約2.5億円(土地2億円、建物0.5億円)まで圧縮され、実に75%もの評価減が実現していました。

さらに問題なのは、市場価格と評価通達による評価が逆の相関関係にあることです。市場では稼働率が高く賃貸割合が高い物件ほど収益性が評価され価格が上昇しますが、評価通達では借家人が多いほど所有者の利用制約が大きいとして評価額が低くなります。このねじれ構造が、節税スキームを生み出す土壌となっていたのです。

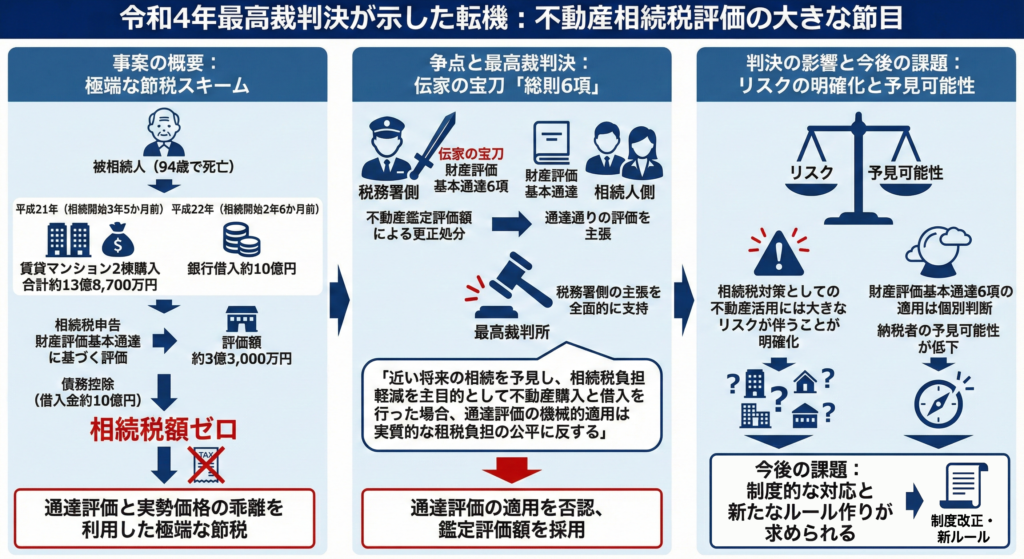

令和4年最高裁判決が示した転機

転機となったのが令和4年4月の最高裁判決です。平成24年に94歳で亡くなった被相続人が、相続開始の3年5か月前と2年6か月前に、銀行から約10億円を借り入れて賃貸マンション2棟(合計約13億8,700万円)を購入していました。相続人は財産評価基本通達に従って評価額を約3億3,000万円として申告し、借入金約10億円を債務控除することで、相続税額をゼロとしました。

これに対して税務署は、財産評価基本通達6項(総則6項)という「伝家の宝刀」を抜き、不動産鑑定評価額による更正処分を行いました。最高裁は「近い将来の相続を予見し、相続税の負担軽減を主目的として不動産購入と借入を行った場合、通達評価を機械的に適用することは実質的な租税負担の公平に反する」として、税務署側の主張を全面的に支持したのです。

この判決により、相続税対策としての不動産活用には大きなリスクが伴うことが明確になりました。しかし、財産評価基本通達6項の適用は個別判断に委ねられるため、納税者の予見可能性が低く、制度的な対応が求められていました。

2つの新規制―小口化商品と直前取得不動産への対応

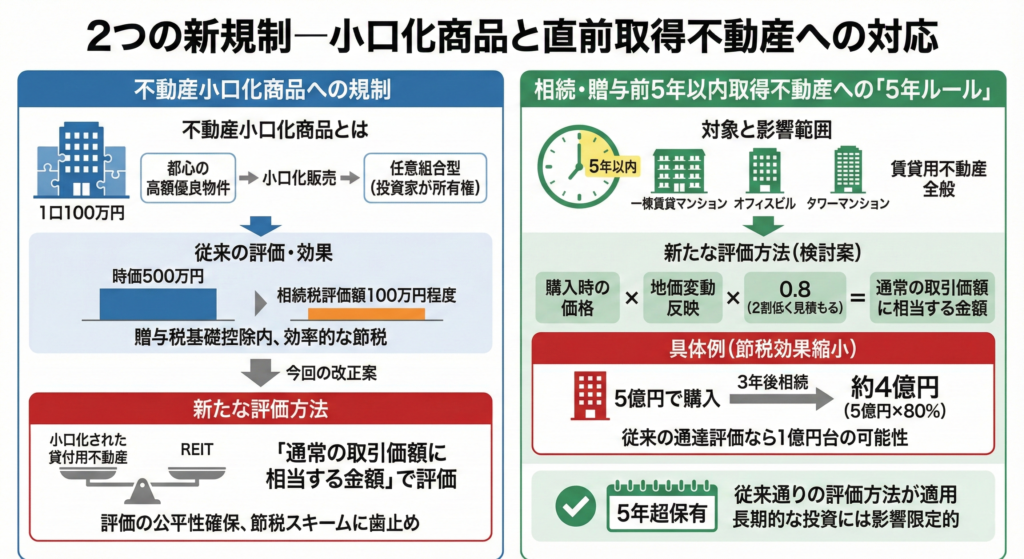

不動産小口化商品への規制

不動産小口化商品とは、都心の高額な優良物件を1口100万円程度に小口化して販売する金融商品です。不動産特定共同事業法に基づく「任意組合型」では、投資家が不動産の所有権を持つため、通常の不動産と同様に相続税評価が適用されます。このため、時価500万円の商品が相続税評価額では100万円程度になり、贈与税の基礎控除110万円の範囲内で非課税贈与が可能となる、極めて効率的な節税手法として注目されていました。

今回の改正案では、商品として小口化された貸付用不動産については、財産評価基本通達による評価ではなく、「通常の取引価額に相当する金額」で評価することとされます。これにより、金融商品であるREIT(不動産投資信託)との評価の公平性が確保され、小口化商品を使った生前贈与による節税スキームには事実上の歯止めがかかることになります。

相続・贈与前5年以内取得不動産への「5年ルール」

より影響範囲が広いのが、相続・贈与前5年以内に取得した貸付用不動産に対する新たな評価方法です。被相続人または贈与者が、相続開始または贈与の5年以内に対価を伴う取引によって取得した貸付用不動産については、通常の取引価額に相当する金額で評価するとされています。

具体的には、購入時の価格に地価の変動を反映させたうえで、そこから2割程度低く見積もる方式が検討されています。例えば、5億円で購入した一棟賃貸マンションを3年後に相続した場合、地価が変わっていなければ約4億円(5億円×80%)で評価されることになります。従来の通達評価であれば1億円台まで圧縮できた可能性があることを考えると、節税効果は大幅に縮小します。

この「5年ルール」が適用されるのは、一棟賃貸マンション、オフィスビル、タワーマンションなど、賃貸用不動産全般です。ただし、5年超の保有期間があれば従来通りの評価方法が適用されるため、長期的な視点での不動産投資には影響が限定的といえるでしょう。

背景にある政策意図と実務上の課題

財産評価基本通達6項の限界

国税庁のデータによれば、平成27年から令和6年までの10年間で、財産評価基本通達6項が適用された事例は累計わずか27件(不動産13件、株式14件)にとどまっています。「伝家の宝刀」と呼ばれるこの規定は、その曖昧さゆえに税務署側も慎重にならざるを得ず、結果として多くの過度な節税策を見逃す結果となっていました。

また、個別の事案ごとに総則6項を適用するかどうかを判断する方式では、納税者の予見可能性が著しく低くなります。令和4年の最高裁判決後も、「どこまでがセーフでどこからがアウトなのか」という線引きが不明確なままであり、納税者と課税当局双方にとって訴訟リスクが高い状態が続いていました。

制度的対応による予見可能性の向上

今回の改正は、令和5年のマンション通達(区分所有不動産の評価適正化)に続く、評価方法の明確化という流れの中に位置づけられます。個別対応ではなく制度として明確なルールを設けることで、納税者は事前にリスクを判断でき、適切な税務プランニングが可能になります。

国税庁が政府税制調査会に提出した資料では、「相続税対策を意図した駆け込み取得により、貸室の稼働状況が悪化して借入金返済や固定資産税納付が困難になる後継者が散見される」という実態も指摘されています。過度な節税策は、結果として相続人の生活基盤を脅かすリスクすらあるのです。

富裕層が今すぐ確認すべきこと

既存の投資への影響範囲

最も気になるのは、既に購入済みの不動産小口化商品や、5年以内に取得した賃貸用不動産への遡及適用の有無です。通常、税制改正は施行日以降の取引に適用されるため、既存の投資が直ちに影響を受ける可能性は低いと考えられます。ただし、12月に発表予定の令和8年度税制改正大綱で経過措置の詳細が明らかになるまでは、注視が必要です。

特に確認すべきなのは以下の3点です。

- 保有する不動産小口化商品の取得時期と評価方法

- 5年以内に取得した賃貸用不動産の購入価格と現在の評価額

- 相続時期の見通しと不動産保有期間の関係

今後も有効な相続税対策

今回の改正は「相続直前の駆け込み購入」や「過度な節税目的の小口化商品活用」を規制するものであり、健全な不動産投資そのものを否定するものではありません。以下のような対策は、引き続き有効性を保つと考えられます。

長期保有を前提とした不動産投資: 5年超の保有であれば従来通りの評価方法が適用されます。将来の相続を見据えて、早めに収益不動産を取得し、長期的な賃貸経営を行うことは、依然として有効な相続税対策といえます。

小規模宅地等の特例の活用: 貸付事業用宅地等として、200㎡まで評価額を50%減額できる特例は維持されます。不動産小口化商品でもこの特例が適用できるケースがあり、評価方法が変更されても一定の節税効果は残ります。

バランスの取れた資産承継計画: 不動産だけでなく、生命保険(非課税枠500万円×法定相続人数)、教育資金や結婚・子育て資金の一括贈与など、複数の手法を組み合わせた総合的なプランニングが重要です。

避けるべき行動パターン

逆に、今後リスクが高まる行動パターンも明確になってきました。

- 相続直前の高額不動産購入: 健康状態が悪化した後の駆け込み購入は、最もリスクが高い行動です

- 経済合理性のない取引: 相続税の節税以外に合理的な理由がない不動産取得は、総則6項適用のリスクが高まります

- 全額借入による過度なレバレッジ: 返済能力を超えた借入は、相続人の生活を脅かす可能性があります

個人富裕層の健全な資産承継と適切な税務プランニングを

今回の税制改正案は、「行き過ぎた節税」に歯止めをかけるものであり、適切な資産運用としての不動産投資まで否定するものではありません。むしろ、評価方法を明確化することで、納税者の予見可能性が高まり、安心して長期的な資産承継計画を立てられる環境が整うともいえます。

令和8年度税制改正大綱は12月中旬に発表される見込みです。詳細なルールや経過措置が明らかになった段階で、専門家のアドバイスを受けながら、ご自身の資産状況に応じた対応を検討されることをお勧めします。

相続税対策は、単に税負担を軽減するだけでなく、次世代に円滑に資産を承継し、相続人間の争いを防ぐという本来の目的を忘れてはなりません。長期的な視点で、健全かつ持続可能な資産承継計画を構築していくことが、今まさに求められているのです。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /