【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

超富裕層向け「プライベートバンク」とは?証券会社と比較

資産運用や相続対策を考える際、どの金融機関を利用するかは重要な選択肢の一つです。中でも「プライベートバンク」は、高額な資産を効率的かつ安全に運用したいと考える富裕層にとって、非常に魅力的な存在です。

しかし、プライベートバンクとは具体的にどのようなサービスを提供しているのか、その特徴や利用条件を知らない方も多いのではないでしょうか。本記事では、プライベートバンクの基本的な仕組みから、提供されるサービス内容、そして利用するメリットや注意点まで、わかりやすく解説していきます。

プライベートバンクに興味をお持ちの方や、具体的な利用を検討している方にとって、本記事が有益な情報源となるよう努めてまいります。それでは、早速プライベートバンクの世界を見ていきましょう!

目次

プライベートバンクとは

プライベートバンクは、富裕層向けに特化した金融サービスを提供する銀行や金融機関の一形態です。個別対応が基本であり、資産運用、税務アドバイス、相続対策など、クライアントの資産を総合的にサポートするのが特徴です。ここでは、プライベートバンクの基本的な仕組みと特徴について詳しく解説します。

2.1 プライベートバンクとは?

プライベートバンクは、個人向けにカスタマイズされた資産運用や金融サービスを提供することを目的とした金融機関またはその部門を指します。通常、利用条件として「最低預入額」が設けられており、その額は数億円以上に達することもあります。このような条件を満たす顧客に対し、専任の担当者が資産管理全般をサポートします。

具体的なサービス例:

- 資産運用プランの設計と実行

- 税務や法務の専門家との連携によるアドバイス

- 国内外への資産分散や投資商品の提案

- 相続対策のサポート

プライベートバンクは、顧客ごとに異なるニーズに対応し、金融商品の提案だけでなく、クライアントのライフプラン全体を支える役割を果たします。

2.2 プライベートバンキングの特徴

プライベートバンキングには、通常の金融サービスにはない以下のような特徴があります。

- 専任担当者による完全な個別対応 プライベートバンキングでは、顧客一人ひとりに専任の担当者がつきます。この担当者は、顧客の資産状況や目標を深く理解し、最適なプランを提案します。また、経済環境の変化やライフイベントに応じて柔軟にプランを調整するため、長期的な信頼関係が築かれます。

- 多岐にわたる専門サービス プライベートバンクでは、資産運用だけでなく、以下のような多岐にわたるサービスを提供します。

- 税務アドバイス: 節税や納税計画の立案

- 相続・事業承継対策: 次世代への資産移転を円滑にするサポート

- グローバル対応: 海外資産の運用や非居住者の税務対策

- 高度なプライバシーと安全性 富裕層にとって、資産管理におけるプライバシーの確保は重要です。プライベートバンクは、顧客の情報を厳密に管理し、外部への漏洩リスクを最小限に抑える体制を整えています。

これらの特徴により、プライベートバンクは、一般の金融機関にはない特別な価値を提供しているのです。

プライベートバンクのメリットとデメリット

プライベートバンクは、富裕層に向けた高度な資産運用サービスを提供する一方で、利用にあたっての注意点も存在します。ここでは、プライベートバンクを利用する際のメリットとデメリットを詳しく解説します。

3.1 プライベートバンクのメリット

- 個別対応による最適な資産運用 プライベートバンクでは、顧客の資産状況や目標に合わせた完全オーダーメイドの運用プランを提供します。市場環境や顧客のニーズに応じて柔軟に対応し、長期的な資産形成や保全を実現します。

- ワンストップで提供される専門サービス 税務、法務、相続、事業承継など、多岐にわたる専門的なサービスを一元的に受けられる点が大きな魅力です。これにより、煩雑な手続きを効率化し、顧客の負担を軽減します。

- 高度なプライバシーとセキュリティ プライベートバンクは、顧客の個人情報や資産状況を厳密に管理し、高度なプライバシー保護を提供します。特に、大規模な資産を持つ富裕層にとっては、安心して利用できる環境が整っています。

- グローバルな投資機会 海外の金融市場や多国籍な投資商品にアクセスできる点もメリットの一つです。これにより、地理的な分散投資を通じてリスクを低減し、高いリターンを目指すことができます。

- 信頼できる専門家との連携 プライベートバンクには、経験豊富な担当者が在籍しており、必要に応じて外部の専門家(弁護士、税理士など)とも連携します。これにより、顧客の複雑なニーズにも対応可能です。

3.2 プライベートバンクのデメリット

- 高額な利用条件 プライベートバンクの利用には、数億円以上の最低預入額が必要となる場合が多く、利用対象が限定されます。そのため、一般的な投資家には手が届きにくいサービスといえます。

- 手数料が高い プライベートバンクは、高度なサービスを提供するため、通常の銀行や証券会社に比べて手数料が割高です。資産規模に応じたコスト意識が必要です。

- 投資リスク プライベートバンクは、顧客に最適な投資プランを提供するものの、全ての投資がリスクゼロではありません。市場環境による資産価値の変動リスクを理解した上で利用する必要があります。

- 選択肢の偏りの可能性 特定のプライベートバンクでは、自社グループ内の商品を優先的に提案される場合があります。そのため、必ずしも中立的なアドバイスを得られるとは限りません。

- 国際規制への対応が必要 海外プライベートバンクを利用する場合、現地の法規制や税務要件を十分に理解する必要があります。これを怠ると、予期しないコストやリスクが発生する可能性があります。

証券会社との違い

では、証券会社との違いを見ていきましょう。

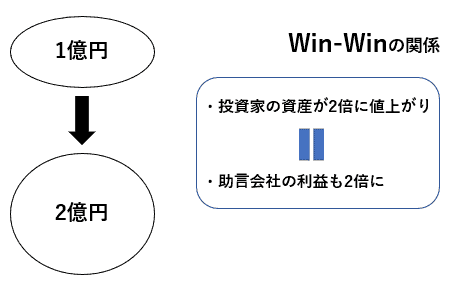

証券会社のリテールビジネスが株式や債券・投資信託を販売するたびに手数料を得るのに対して、プライベートバンクが提供する資産運用サービスは投資助言に近く、ポートフォリオの提案が第一に来ます。

家具屋で例えると、証券会社が家具を売るのに対してプライベートバンクはインテリアをデザインして家具をセットでコーディネートするようなイメージです。そして、運用額の一定割合に係る投資顧問料がプライベートバンクの収益になるという仕組みです。

資産残高に対して手数料を得るという基本方針は投資助言会社と同じ構図です。「資産を増やす」という目的が投資家と会社側で一致するため利益相反が起こりにくく、海外の商品も紹介できるため証券会社では取り扱いのないヘッジファンドを紹介できることもプライベートバンクの強みです。

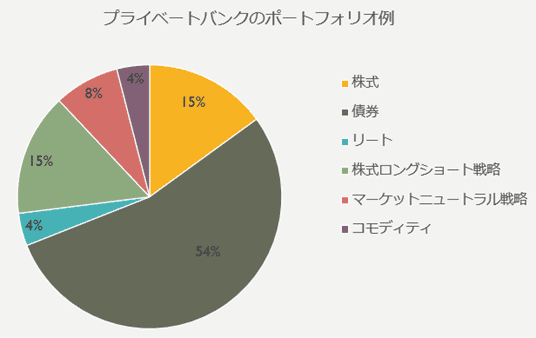

プライベートバンクの提案するポートフォリオの例としては、多くの富裕層が目指す年率3%程度のリターンを基準にすると以下のようになります。

あくまで一例ですが、内容は特殊なものではありません。債券を中心として、将来のインフレ対策で不動産やコモディティを組み入れています。また、同じ比率であっても個々人のリスクや目標に合わせて運用の中身を変えることが普通です。

満期の異なる複数の債券を保有することでリスクを抑えたり、逆に劣後債などでリスクを高めてリターンを得るといった様々な運用を行うことができます。

日本におけるプライベートバンク

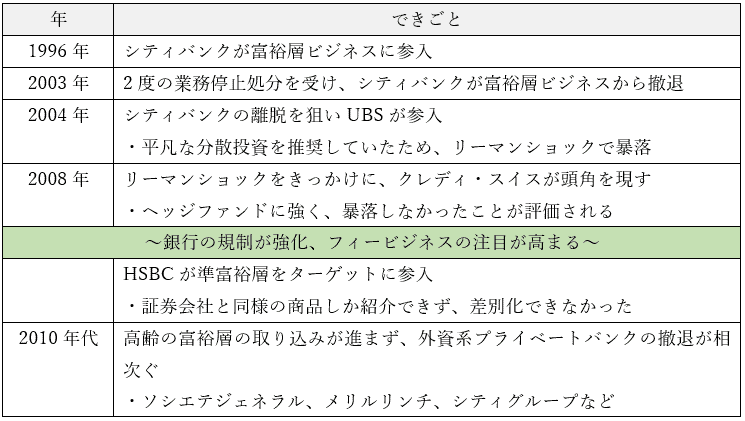

外資系プライベートバンクの日本での歴史を振り返ってみましょう。まずは表で簡単にまとめました。

1996年の規制緩和(金融ビッグバン)をきっかけに米国のシティバンクが富裕層ビジネスに参入。日系企業から人員を引き抜き、勢力を拡大していきました。ですが強引なセールスや脱税指南を金融庁に指摘され、2003年頃には富裕層ビジネスを停止。最終的に三度の業務停止命令を受け、日本から撤退しています。

その後釜を狙ったUBSは、当時最もメジャーだった国際分散投資を用いてポートフォリオを提案していたためリーマンショックで顧客の資産を守れませんでした。UBSの営業員は、暴落しなかったヘッジファンドに強いクレディ・スイスに移ってしまったそうです。

リーマンショック後は規制が強まり、金融機関はリスクの高いビジネスを行えなくなりました。そして、フィー(手数料)ビジネスの注目が高まり富裕層・準富裕層をターゲットとした競争が激化します。ところが、富裕層や準富裕層に対しては日本の証券会社と同じ投資信託を取り扱うしかなく、証券会社との差別化ができませんでした。

高齢の富裕層は国内金融機関に囲い込まれており、収益を上げることが難しくなったプライベートバンクは日本から相次いで撤退していきました。結果としてクレディ・スイスとUBSが生き残り、現在も業務を続けています。

国内と海外のプライベートバンクの比較

プライベートバンクは、国内と海外で提供されるサービス内容や運用方針に違いがあります。それぞれの特徴を理解することで、自分に合った選択ができるようになります。このセクションでは、国内と海外のプライベートバンクの特徴と、両者を比較した際のメリット・デメリットを詳しく解説します。

4.1 国内プライベートバンクの特徴

国内のプライベートバンクは、日本市場に特化したサービスを提供しています。特に、日本の税制や法律を考慮した資産運用が得意です。

主な特徴:

- 日本特有の税制対応

日本の所得税や相続税に対応した運用プランを提供。国内資産にフォーカスした提案が多い。 - 日本語でのサポート

すべての手続きが日本語で行われるため、言語の壁がない。 - 利用しやすいサービス体制

国内銀行と連携したサービスが多く、口座開設や資産管理がスムーズ。

メリット:

- 日本国内の税制や法律に基づいた安全性の高い運用

- 国内の資産運用に特化したアドバイス

- 日本語での丁寧な対応

デメリット:

- 投資先が日本国内や円建て商品に偏りがち

- 海外資産分散やグローバルな投資機会が限定的

4.2 海外プライベートバンクの特徴

海外のプライベートバンクは、グローバルな資産運用や税務戦略を得意としています。特にスイスやシンガポールなど、金融分野での安定性を誇る国々に拠点を置く銀行が有名です。

主な特徴:

- 多国籍な投資機会

世界中の市場や商品にアクセス可能。地理的リスク分散が図れる。 - 税制メリットの活用

一部の国では税制優遇措置を活用できるため、税務面での効率化が期待できる。 - 豊富な投資商品

ヘッジファンド、プライベートエクイティ、不動産ファンドなど、多様な投資機会を提供。

メリット:

- グローバルな資産分散が可能

- 特定国の税制優遇や法規制を活用した戦略

- 世界最高水準のプライバシー保護と安全性

デメリット:

- 国際的な規制や税務要件に対応する必要がある

- 言語の壁や文化的な違いがハードルになる場合がある

- 取引手数料が高額になることが多い

4.3 国内と海外プライベートバンクの比較表

| 項目 | 国内プライベートバンク | 海外プライベートバンク |

|---|---|---|

| サービス範囲 | 日本市場に特化 | グローバルな市場に対応 |

| 税制対応 | 日本の税制に特化 | 多国籍の税制に対応可能 |

| 投資商品 | 円建て商品が中心 | 多様なグローバル商品 |

| プライバシー保護 | 一定のプライバシー保護 | 世界最高水準の保護 |

| 言語対応 | 日本語のみ対応 | 英語が基本 |

| コスト | 比較的低コスト | 手数料が高額になる場合あり |

4.4 どちらを選ぶべきか?

国内と海外のプライベートバンクはそれぞれ強みがあります。以下のポイントを考慮して選択するのがおすすめです。

- 国内プライベートバンクが向いている人: 日本国内での資産管理や相続対策を重視し、言語や手続き面で安心感を求める方。

- 海外プライベートバンクが向いている人: グローバルな投資機会を活用したい方や、多国籍の税制メリットを活かした戦略を考える方。

プライベートバンクと証券会社のまとめ

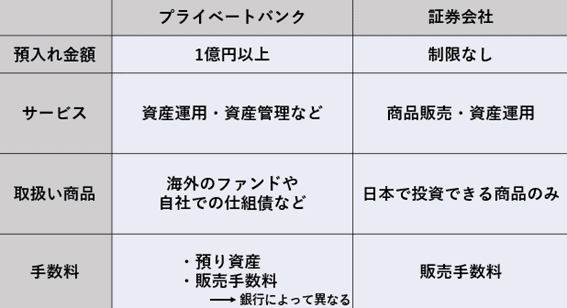

わかりやすく表にまとめると、以下のようになります。

プライベートバンクは富裕層に特化していて、長期的に資産管理を行っていくことが目的です。証券会社より各サービスの専門性が高く、資産を殖やすというよりも守っていくイメージがより近いといえます。

ただ、業者はしっかり見極める必要があります。販売手数料を取る業者は、売買してもらうために投資家の利益にならない提案を行ってしまう可能性が捨てきれません。残高基準での手数料のみ設定しているプライベートバンクを選ぶことで、信頼して長期的な関係を築いていけるのではないでしょうか。

プライベートバンク関連記事の紹介

日本国内のプライベートバンクの特徴や違いについて

日本と海外のプライベートバンクを比較することで、特徴がわかりやすくなります。例えば日本のプライベートバンクはほぼ証券会社の形態で運営しているため、どちらかというと販売が中心に対して、海外はユニバーサルバンクという銀行と証券を融合した形態のためよりアセットマネジメントを中心とした提案が可能です。一方日本の税制などの対応は国内勢の方が強く、やり取りもスムーズなことから優位性があるといえます。

あわせて読みたい

プライベートバンクとは何か?国内PBと海外PBを徹底比較!

プライベートバンクとは、富裕層向けに提供する金融機関のサービスの1つです。総合的な資産管理を専門分野としており、口座開設のための審査が厳しいのも特徴です。 プ…

プライベートバンクにはいくらからあずけられる?

一般的なプライベートバンクの最低預入額は1億円、3億円、5億円の3タイプぐらいが考えらえます。

プライベートバンクは本来数百億に上る資産家一億の資産保全を目的に少数の顧客を対応する個人経営の銀行のことを言います。そのため欧州のプライベートバンクは預入金額によりサービスは明らかに異なるといわれており、5億ぐらいではプライベートバンクのフルサービスは受けられず、通常の商業銀行と大きな差はないといわれています。

プライベートバンクはいくらから利用できる?口座開設に必要な最低金額を紹介!

あわせて読みたい

プライベートバンクはいくらから利用できる?口座開設に必要な最低金額を紹介!

プライベートバンクは、高額な資産を持つ個人に特化した金融サービスを提供する銀行の一部門です。多くの人が「プライベートバンクは高額な資産を持つ富裕層だけのもの…

プライベートバンクと証券会社の違いとは

欧州プライベートバンクと証券会社の大きな違いは国内においては融資の担保の範囲といっても問題ないと思われます。一般的に株や債券といった有価証券を担保とした場合、不動産などの長期の融資は行わないのですが、プライベートバンクの場合そうした融資基準が緩和されていることが多く、ファイナンスを用いた資産運用の範囲は広がると考えれます。

あわせて読みたい

超富裕層向け「プライベートバンク」とは?証券会社と比較

資産運用や相続対策を考える際、どの金融機関を利用するかは重要な選択肢の一つです。中でも「プライベートバンク」は、高額な資産を効率的かつ安全に運用したいと考え…

プライベートバンクの利回りはどのくらい?

プライベートバンクサービスの期待利回り(目標リターン)について詳しく知りたい方はこちらの記事を参考にしてください。

プライベートバンクの利回りはどのくらい?日本、シンガポール、スイスで徹底比較!

あわせて読みたい

プライベートバンクの利回りはどのくらい?日本、シンガポール、スイスで徹底比較!

資産運用の世界にはさまざまな方法がありますが、富裕層の間で注目されているのが「プライベートバンク」の利用です。プライベートバンクは、一般的な銀行とは異なり、…

プライベートバンクの手数料とは?

また、プライベートバンクの手数料について詳しく知りたい方はこちらの記事を参考にしてください。

プライベートバンクの手数料は4種類!預かり資産金額や売買金額に対していくらかかる?

あわせて読みたい

プライベートバンクの手数料は4種類!預かり資産金額や売買金額に対していくらかかる?

プライベートバンキングは、資産運用におけるパーソナライズされたサービスを提供することで知られています。しかし、その高度なカスタマイズ性と専門性は、手数料の構…

プライベートバンクのランキングとは

プライベートバンクはどこが人気なのか確認したい場合はこちら

世界のプライベートバンクのランキングは!?専門家が詳細を説明!

あわせて読みたい

世界のプライベートバンクのランキングは!?専門家が詳細を説明!【2023年最新版】

プライベートバンクと言えば富裕層向けの総合サービスを提供しているのが魅力です。それでは世界のプライベートバンクはどのようなランキングなのか、預かり残高をもと…

プライベートバンクのメリットデメリットとは

プライベートバンクを利用するメリットデメリットが気になる方はこちら

プライベートバンクのメリットデメリットは?富裕層が使う理由を専門家が解説

あわせて読みたい

プライベートバンクのメリットデメリットは?富裕層が使う理由を専門家が解説

【プライベートバンクとは何か?】 プライベートバンクとはスイス発祥の無限責任の個人が経営する銀行のことです。有限責任の株式会社の経営者と異なり、自分自身を信用…

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /