【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

ヘッジファンドの空売りとは?具体例を解説

「空売り」という言葉を耳にすると、リスクが高い投資手法というイメージを持つ方も少なくありません。しかし、ヘッジファンドの世界では、この空売りが収益を最大化し、リスクを管理するための重要な戦略として活用されています。

本記事では、空売りの基本的な仕組みをわかりやすく解説するとともに、ヘッジファンドがどのようにこの戦略を利用しているのか、具体的な事例を交えながら詳しく説明します。また、空売りのメリットやリスク、規制のポイントについても触れ、読者の皆様がヘッジファンド投資を理解する助けとなる情報を提供します。

投資のプロフェッショナルが駆使する戦略を知ることで、ヘッジファンドへの理解を深め、賢い投資判断の一助となれば幸いです。

目次

空売りの仕組み

空売り(ショートセリング)は、株式やその他の資産価格が下落することを予測して利益を狙う投資手法です。この戦略は、特定の金融商品を現在の価格で借りて売却し、後で価格が下がった時に買い戻して返却することで利益を得る仕組みです。

空売りの基本的な流れ

- 証券を借りる

投資家は証券会社やブローカーを通じて株式や資産を一時的に借ります。この時点で所有権は投資家に移りませんが、取引を行う権利を得ます。 - 市場で売却

借りた証券を現在の市場価格で売却します。たとえば、ある銘柄が1株あたり100円の場合、その価格で売却します。 - 価格が下落するのを待つ

価格が予測通り下落した場合、投資家はその安い価格で買い戻すことで利益を確定します。たとえば、価格が1株あたり80円に下がった場合、20円の利益が生じます。 - 証券を返却

買い戻した証券を元の貸し手(通常は証券会社)に返却します。この際、借りていた間の手数料や利息を支払う必要があります。

空売りの具体例

- 例1: 空売り成功時の利益

Aさんは、ある銘柄の株価が1株100円から下がると予測し、100株を空売りしました。その後、株価が80円まで下落したため、Aさんは80円で買い戻し、合計2,000円(100株 × 20円)の利益を得ました。 - 例2: 空売り失敗時の損失

一方、株価が予想に反して120円に上昇した場合、Aさんは120円で買い戻さざるを得ず、合計2,000円(100株 × 20円)の損失が発生します。

空売りの仕組みを支えるポイント

- 借りる仕組み

空売りには証券貸借市場が欠かせません。証券会社は他の投資家や機関投資家が保有する株式を貸し出すことで、空売りを可能にします。 - 利益と損失の特徴

空売りでは、株価がゼロになるまで利益を狙うことが可能ですが、逆に株価が無制限に上昇するリスクもあります。このため、適切なリスク管理が求められます。

空売りのメリット

空売りはリスクの高い投資戦略として知られていますが、ヘッジファンドなどのプロ投資家にとっては、ポートフォリオ運用を効率化するための重要なツールでもあります。以下に、空売りが持つ具体的なメリットを紹介します。

1. 価格下落時でも利益を狙える

空売りの最大の特徴は、株価や資産価格の下落局面でも収益を得られる点です。通常の買い(ロング)戦略では価格上昇時しか利益を得られませんが、空売りを組み合わせることで、どのような市場環境でも収益機会を得ることが可能になります。

- 例: 2008年のリーマンショック時、空売り戦略を活用したヘッジファンドが大きな利益を上げた事例が多く報告されています。

2. ポートフォリオのリスクヘッジ

空売りはリスクヘッジとしても有効です。たとえば、保有している株式が市場全体の下落に巻き込まれる可能性がある場合、関連銘柄を空売りすることで損失を軽減できます。これにより、ポートフォリオ全体のボラティリティを抑えることができます。

- 例: 銘柄Aを保有している場合、業界内の関連銘柄Bを空売りすることで、業界全体のリスクをヘッジすることが可能です。

3. 市場の過熱を調整する役割

空売りは市場の過熱を抑制する重要な役割を果たします。過剰に評価された銘柄を空売りすることで、適正な価格形成を促し、長期的には市場の健全性を維持する助けになります。

- ポイント: 一部では空売りが「市場操作」と見なされることもありますが、適切なルールの下では、投資家全体に利益をもたらす可能性があります。

4. 高レバレッジでの運用が可能

空売りは通常、証券を借りて行うため、少ない資金で大きなポジションを取ることが可能です。このため、少額の資金でも効率的に収益を狙うことができます。

- 注意点: レバレッジを過度に活用するとリスクも高まるため、慎重な管理が必要です。

5. 多様な戦略の一環として活用可能

空売りは、ヘッジファンドが採用する多様な投資戦略の一部として活用されます。たとえば、市場全体の動向に依存しない「マーケットニュートラル戦略」では、ロングポジションとショートポジションを組み合わせることで、安定したリターンを狙います。

- 例: 優良企業の株式をロングし、割高と判断される企業をショートする戦略は、プロ投資家に広く活用されています。

空売りはリスクを伴う戦略ではありますが、適切に活用すれば、価格下落局面でも利益を得たり、ポートフォリオの安定性を向上させたりする強力なツールとなります。ヘッジファンドが空売りを積極的に採用する理由は、これらのメリットに裏打ちされているのです。

空売りのリスク

空売りは魅力的な収益機会を提供しますが、リスクも非常に高い投資手法であり、特に初心者には注意が必要です。以下に、空売りが持つ主なリスクを詳しく解説します。

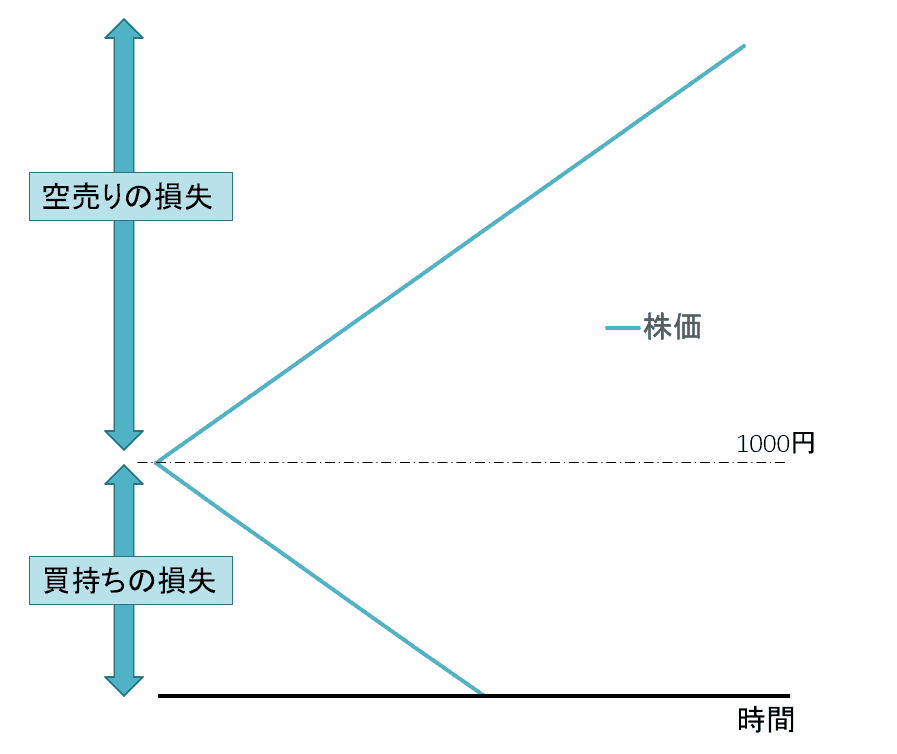

空売りのリスクは「損失が無限大になる可能性がある」という点です。買持ちであれば損失は株価の範囲に限定されますが、空売りは株価が上昇すると損失が発生するため、損失の範囲は無限大になります。

株価が1,000円の株式に投資した場合の損失可能性は、下表のようになります。

買持ちでは株価がゼロになっても損失は1,000円に収まりますが、空売りを行っていた場合、株価が10,000円に上昇したら9,000円の損失になってしまいます。

あくまでも理論上の仮定にはなりますが、このようなリスクがある点は注意が必要です。

1. 損失が無制限になるリスク

空売りは、価格が下落すれば利益を得られる仕組みですが、価格が上昇した場合の損失は無制限です。通常の買い(ロング)ポジションでは、株価がゼロになった場合でも損失は投資額に限定されますが、空売りの場合、価格が上昇すればするほど損失が拡大します。

- 例: 株価が100円から200円、300円と上昇すると、その差額分がすべて損失となり、理論上、価格が無限に上昇する可能性もあります。

2. 短期間で大きな変動が発生するリスク

市場のボラティリティが高い場合、株価が短期間で急騰することがあります。このような場合、空売りポジションを維持する余裕がなくなり、損失確定を余儀なくされる可能性があります。

- ポイント: 株価急騰の原因には、企業のポジティブなニュースや予想を上回る業績発表、あるいは市場全体の買い戻し(ショートスクイーズ)などがあります。

3. ショートスクイーズのリスク

空売りが多い銘柄では、ショートスクイーズ(空売り投資家による買い戻しの連鎖)が発生しやすく、株価が急騰する可能性があります。特に、株式の流通量が少ない銘柄や個人投資家の間で注目されている銘柄では、このリスクが高まります。

- 例: 2021年に話題となったゲームストップ株の急騰は、多くの空売り投資家が巻き込まれたショートスクイーズの典型例です。

4. 借りた株を返却する義務

空売りでは、証券を借りて取引を行うため、一定期間内に返却しなければなりません。市場状況や規制の影響で、借りた株を買い戻すタイミングが制限される場合、損失が確定するリスクがあります。

- 注意: 借りた株の貸し手が返却を要求した場合、急いで買い戻しを行う必要があり、これがさらに損失を拡大する可能性があります。

5. 配当金や金利コストの負担

空売り中の株式が配当金を支払う場合、その配当金を貸し手に支払う義務があります。また、証券を借りる際の金利コストや手数料も発生するため、これらが収益を圧迫する要因となります。

- 例: 空売りポジションを長期間維持すると、金利コストが累積し、最終的な収益を大幅に減少させる可能性があります。

6. 規制や市場環境の変化によるリスク

空売りには国や地域ごとに異なる規制が存在し、特定の市場環境で規制が強化されることがあります。このような規制変更は空売りポジションに影響を与え、計画通りの取引ができなくなる可能性があります。

- 例: 金融危機や市場の不安定化時には、空売り禁止措置が取られることがあり、ポジションを強制的に手仕舞いさせられるリスクがあります。

7. 心理的なプレッシャー

空売りは、通常のロング戦略とは異なり、心理的なプレッシャーが大きい投資手法です。価格上昇時には損失が無制限に拡大する可能性があるため、冷静な判断を下すことが難しくなる場合があります。

- ポイント: 特に経験の浅い投資家にとって、この心理的な負担が大きな失敗要因となることがあります。

まとめ

空売りは高度な投資スキルと慎重なリスク管理を求める戦略です。ポテンシャルリターンが高い一方で、損失リスクも非常に大きいため、十分な知識と計画が不可欠です。ヘッジファンドが空売りを採用するのは、これらのリスクを正確に評価し、管理できる体制が整っているからです。

ゲームストップ株騒動

2021年初頭、アメリカの小売チェーン「ゲームストップ」の株価をめぐり、空売りを多用していたヘッジファンドと個人投資家が対立し、大きな話題を呼びました。この事件は、空売りのリスクとSNSの影響力を浮き彫りにした歴史的な出来事です。

ゲームストップ株は業績不振により低迷しており、多くのヘッジファンドが空売りを行っていました。空売り比率は発行済み株式数の140%にも達し、ショートスクイーズのリスクが潜在していました。一方、SNS掲示板「Reddit」のフォーラム「r/WallStreetBets」で個人投資家が結束し、ゲームストップ株を大量に買い進める運動が始まりました。この行動により株価はわずか数週間で20ドルから一時500ドル近くに急騰しました。

このショートスクイーズで多額の損失を出したのが、メルヴィン・キャピタルをはじめとするヘッジファンドです。特にメルヴィン・キャピタルは他のファンドから緊急の資金援助を受ける事態に陥り、空売りのリスクが広く認識されることとなりました。また、一部の証券会社がゲームストップ株の取引を制限したことで、個人投資家の怒りを買い、金融規制や市場透明性の議論も活発化しました。

この事件は、個人投資家の影響力が従来以上に大きくなり得ること、そして空売りの過度な利用が市場を混乱させる可能性を示した重要な教訓となりました。

参考記事:

あわせて読みたい

ヘッジファンドは敗北したのか?ゲームストップ株騒動を解説

ビデオゲーム小売企業のゲームストップ株が短期間で大きく値動きし、空売りを行っていたヘッジファンドが多額の損失を被ったとして注目を集めました。この背景には、SNS…

次に、ヘッジファンドが行う空売りを過去の実際の相場から解説します。

アジア通貨危機とヘッジファンドの空売り

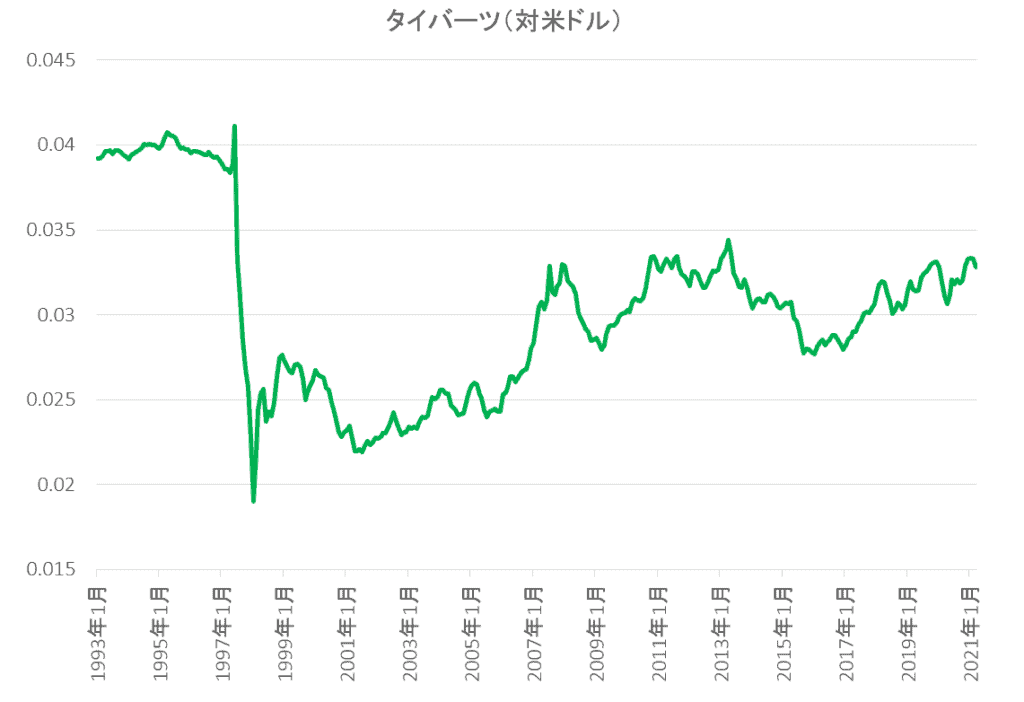

1997年のアジア通貨危機は、東南アジア諸国の通貨が急激に価値を失い、経済が混乱に陥った歴史的な出来事です。この危機の背後では、ヘッジファンドが空売りを駆使して巨額の利益を上げたことが大きな注目を集めました。

危機の背景と空売りの始まり

アジア通貨危機は、タイの通貨バーツが投機的攻撃にさらされたことから始まりました。1990年代初頭、東南アジア諸国は高成長を遂げていましたが、その背景には過剰な海外からの資金流入がありました。これにより、不動産バブルや債務超過が進行し、経済の基盤は脆弱化していました。

この状況を見抜いた一部のヘッジファンドは、通貨の価値が過大評価されていると判断し、タイバーツをはじめとするアジア各国の通貨を空売りし始めました。特にジョージ・ソロス率いるクォンタム・ファンドは、空売り戦略を用いて巨額の利益を得たことで知られています。

ヘッジファンドの戦略

ヘッジファンドは、以下のような空売り戦略を駆使して利益を上げました。

- 通貨の空売り

ヘッジファンドは、タイバーツやインドネシアルピアなどの通貨を大量に借りて売却しました。これにより市場に過剰な売り圧力がかかり、通貨の価値が急落しました。 - 中央銀行との攻防

各国の中央銀行は為替介入を行い、自国通貨の価値を維持しようとしましたが、外貨準備の不足により防衛に失敗。タイバーツは固定相場制を放棄し、急激な切り下げに追い込まれました。 - 連鎖的な影響

タイで始まった通貨危機は、隣国のマレーシア、インドネシア、韓国などへ波及しました。ヘッジファンドは、この連鎖的な影響を見越して、複数の通貨で同様の空売りを展開しました。

ヘッジファンドの利益

アジア通貨危機におけるヘッジファンドの利益は巨額にのぼりました。ソロスのクォンタム・ファンドは、タイバーツの空売りだけで数十億ドルの利益を上げたとされています。その他のファンドも同様に利益を得ており、これがヘッジファンドの影響力を広く認識させる結果となりました。

アジア諸国への影響と批判

一方で、この空売りがアジア諸国の経済に深刻なダメージを与えたことも事実です。急激な通貨安により、輸入コストが高騰し、企業倒産や失業率の上昇が相次ぎました。ヘッジファンドは「市場を操作して利益を追求した」との批判を浴び、空売りの是非に関する議論が世界中で巻き起こりました。

まとめ

アジア通貨危機は、ヘッジファンドが空売りを活用して巨額の利益を得る一方で、経済的な混乱を引き起こした事例として記憶されています。この出来事は、空売り戦略が市場に与える影響と、その倫理的な側面について考える契機を与えました。空売りは強力な投資手法である一方で、その行使には市場全体への影響を考慮する慎重さが求められるのです。

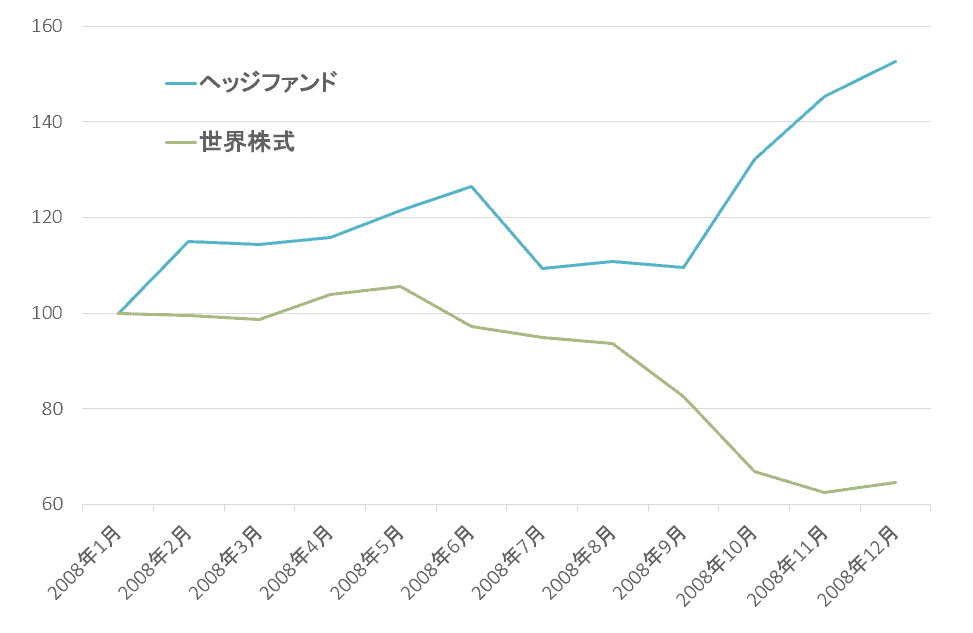

リーマンショックとヘッジファンドの空売り

2008年のリーマンショックは、世界的な金融危機として記憶されています。この混乱の中、ヘッジファンドの一部は、空売りを巧みに活用して巨額の利益を得ました。危機の原因を見抜き、それを戦略に取り入れた投資手法が、彼らに莫大なリターンをもたらしたのです。

危機の背景

リーマンショックの主な原因は、アメリカの住宅バブル崩壊と、それに伴うサブプライムローン市場の崩壊でした。多くの金融機関がリスクの高い住宅ローンを担保にした証券化商品(MBS:モーゲージ担保証券)を保有しており、住宅価格の下落に伴ってこれらの証券の価値が急落しました。

多くの投資家がこれらの金融商品を安全だと信じていた一方で、ヘッジファンドの一部は、そのリスクをいち早く察知し、空売りを用いて大きな利益を狙いました。

ヘッジファンドの戦略

- MBS関連商品の空売り

一部のヘッジファンドは、サブプライムローンを担保にした金融商品が過大評価されていると判断し、それらを空売りしました。特に、MBSやそれに関連するデリバティブ商品(CDO:債務担保証券)の価値が急落するタイミングを狙いました。 - CDS(クレジット・デフォルト・スワップ)の活用

空売りに加え、ヘッジファンドはクレジット・デフォルト・スワップ(CDS)を購入することで、金融商品の価値が下がった際に保険金のような利益を得る戦略を採用しました。この手法を特に効果的に活用したのが、ポールソン&カンパニー(Paulson & Co.)です。 - 金融機関の株式の空売り

サブプライムローンに多額のエクスポージャーを持つ金融機関の株式を空売りすることで、株価下落による利益を得ました。リーマン・ブラザーズ、ベア・スターンズなどがターゲットとなり、危機が深刻化する中で株価は急落しました。

ポールソン&カンパニーの成功例

ヘッジファンドの中でも特に注目されたのが、ジョン・ポールソン率いるポールソン&カンパニーです。同社は、サブプライムローン市場の崩壊を予測し、MBSやCDOを対象にCDSを購入しました。この戦略によって、同ファンドはわずか1年で約150億ドル(当時の為替レートで約1.5兆円)もの利益を上げました。

ポールソンの成功は、空売りやデリバティブを駆使したヘッジファンドの戦略がいかに強力であるかを象徴する事例となりました。

ヘッジファンドの利益とその影響

リーマンショックにおいて、一部のヘッジファンドが巨額の利益を得た一方で、多くの金融機関や個人投資家が壊滅的な損失を被りました。このため、ヘッジファンドの空売り戦略に対して批判も集まりました。

- 市場の混乱を助長: ヘッジファンドの空売りが、金融機関の信頼喪失と株価急落を加速させたとする意見もあります。

- 空売り規制の強化: 金融危機を受け、多くの国で空売り規制が一時的に導入されました。

まとめ

リーマンショックは、ヘッジファンドが空売りを通じて巨額の利益を得た象徴的な出来事でした。危機を予測し、それに基づく投資戦略を展開した彼らの成功は、空売りが市場でいかに強力な武器となるかを示しています。しかし、このような利益追求の一方で、市場全体への影響や倫理的な課題も改めて浮き彫りになったのです。

リーマンショック以降のヘッジファンド業界の変化については、ゆかしメディアの記事「ヘッジファンド業界の変化2020」が参考になります。

まとめ

空売りは、ヘッジファンドが市場で利益を上げるために活用する高度な投資戦略です。市場が下落する局面で収益を狙うこの手法は、投資家にとって強力な武器となりますが、一方で高いリスクや市場への影響力も伴います。

本記事では、空売りの基本的な仕組みを解説するとともに、アジア通貨危機やリーマンショックといった具体例を通じて、ヘッジファンドがいかにして巨額の利益を得たかを紹介しました。これらの事例は、空売りが市場の適正な価格形成に寄与する側面がある一方で、過剰な利用が市場混乱を招く可能性も示しています。

空売りは、リスク管理や多様な投資戦略の一環として有効な手段であり、ヘッジファンドの高度な分析力と迅速な判断力によって成功を収めることが可能です。しかし、無制限の損失リスクやショートスクイーズの発生、規制の強化といった課題を踏まえ、慎重かつ責任ある運用が求められます。

最終的に、空売りは単なる投資手法にとどまらず、リスクとリターンのバランスを見極め、市場全体の構造を深く理解する重要性を教えてくれるものです。本記事を通じて、空売り戦略やその影響をより深く理解し、投資の知識を高める一助となれば幸いです。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方 -

ヘッジファンドの選び方|富裕層が確認すべき7つの判断基準【実績・リスク・手数料】

-

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】 -

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

-

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?