【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

資産担保証券(ABS)とは何か?徹底解説【2025年最新版】

近年、金融市場の変動が激しさを増すなか、企業や金融機関が効率的かつ多様な資金調達手段を模索する動きが加速しています。そして、このような環境において、資産担保証券(ABS: Asset-Backed Securities)は、投資家と発行体の双方にメリットをもたらす商品として、国内外で再び注目を集めています。

本稿では、まずABSの基本的な仕組みや歴史的背景を整理したうえで、2024年の市場動向と2025年にかけた展望を中心に解説していきます。特に、以下のポイントを軸に、実務や投資判断のヒントとなる情報をわかりやすくまとめます。

- ABSの基礎知識: どのようなローンや資産が裏付けとして活用されているのか

- 主要セクターの最新動向: 住宅ローン(RMBS)や自動車ローン、クレジットカードなどの状況

- 金利環境・リスク管理: 世界的な金融政策の転換と信用リスクの変化がABSに与える影響

- 今後の注目点: グリーンABSやデジタル証券化など、新たな技術やESGトレンドとの関わり

投資家が高利回りの機会を探しつつ安全性を重視する姿勢と、発行体がバランスシートの最適化を図りたい思惑が交差するABS市場は、今後も発展が続くと見込まれます。本記事を通じて、ABSの仕組みを正しく理解すると同時に、最新のデータや事例を踏まえながら今後の展望を考えるきっかけにしていただければ幸いです。

目次

1. 資産担保証券(ABS)の基礎知識:定義と全体像を把握する

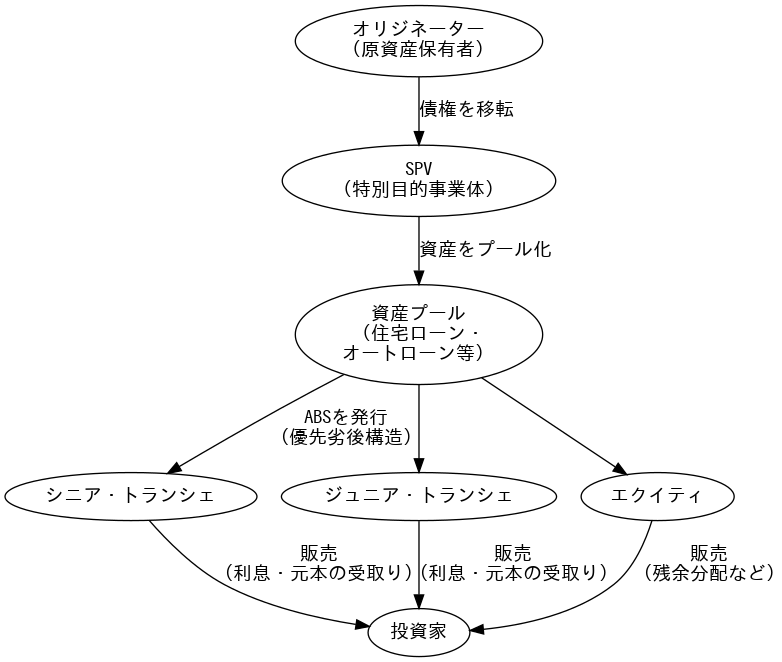

資産担保証券(ABS)とは、企業や金融機関が保有するローンやリース債権、クレジットカード債権など多様な資産(原資産)を裏付けに、特別目的事業体(SPV)が投資家向けに発行する証券の総称です。最大の特徴は、発行体の信用力ではなく、原資産から生じるキャッシュフローを返済原資とする点にあります。原資産がSPVに売却されることで倒産隔離が図られ、オリジネーター(原資産を持つ企業)の財務状況からリスクを切り離す仕組みが整います。このようにして発行されるABSには、住宅ローン(RMBS)や自動車ローン、クレジットカード、商業用不動産(CMBS)など、多種多様な裏付資産が存在します。

また、ABSではトランシェ構造が採用されることが多く、シニアからメザニン、劣後層に分かれた債券それぞれに異なるリスク・リターンが設定されます。劣後層が先に損失を負担することでシニア層を保護し、高い信用格付けを得られるケースが少なくありません。信用増強策としては、オーバーコラテラリゼーションやリザーブ口座の設定、保険・保証付与などが活用され、投資家保護が強化されます。

2024年のABS市場は、米欧で金利ピークアウトが予想されるなか、自動車ローンやクレジットカード債権を中心に発行額が回復するとの見方が強まっています。欧州では銀行融資から証券化への転換が進み、年間発行額が過去最高水準となる見通しです。一方、日本では長期にわたる低金利環境のもと、自動車ローンABSをはじめとした安定した組成案件が増加しています。2025年にかけて景気や金利が落ち着けば、住宅ローンABS(RMBS)やグリーンABSなど新分野も拡大が期待されるでしょう。

このようにABSは、オフバランス化や資金調達コスト削減を実現する手段として発行体側の利点が大きいほか、投資家にとっては分散投資と相対的に高めの利回りを得られる魅力があります。

2. 資産担保証券(ABS)の基本概念と仕組み

資産担保証券(ABS: Asset-Backed Securities)とは、自動車ローンやクレジットカード債権、住宅ローンなど、多様な資産(原資産)を裏付けとして発行される証券の総称を指します。企業の信用力に依存する社債や株式と異なり、原資産から生じるキャッシュフローをもとに投資家へ元利金が支払われる点が特徴です。

2.1 定義と基本的な仕組み

- 原資産のプール化

貸出債権やリース債権などを一括でまとめ(プール化)、その返済フローを活用して証券を発行します。 - 特別目的事業体(SPV)の活用

発行体は、原資産をSPV(Special Purpose Vehicle)に移管することで、企業本体の信用リスクから切り離します。 - 信用増強(Credit Enhancement)

劣後トランシェの設定、保険、リザーブ口座などにより、投資家が保護を受けやすい仕組みが組み込まれます。

図表1: ABSの基本的な資金フロー

こうした仕組みによって、貸出債権のリスク分散と資金調達コストの削減が同時に図られ、発行体・投資家双方にメリットがもたらされます。

2.2 他の金融商品との比較

ABS(資産担保証券)は、裏付資産(ローンやリース債権など)から生じるキャッシュフローが投資家へ支払われる仕組みです。一方、株式や社債など従来型の金融商品は、企業そのものの信用力・業績に依存して投資家がリスクとリターンを得る点が異なります。ここでは、代表的な金融商品との比較を通じて、ABSの特徴をより明確に捉えましょう。

スクロールできます

| 資産クラス | 主な信用格付範囲 | 2024年 目安利回り¹ | 信用リスク² | 価格変動性² | 流動性² | 主なリスクプレミア要因 | 簡易説明 |

|---|---|---|---|---|---|---|---|

| 投資適格債 (IG Corporate) | AAA~BBB | 約5%台 | 低 | 低~中 | 高 | – 金利リスク(デュレーション) – 低い信用スプレッド | 大企業の社債が中心でデフォルト率は低い。 流動性が高く、長期投資家が幅広く保有するため安定性が高い。 |

| ハイイールド債 (HY Bond) | BB以下 | 約7%台 | 中~高 | 中~高 | 中 | – 信用リスクプレミア – 価格変動リスクプレミア | 格付BB以下の企業債。 高いクーポン収入が得られる反面、デフォルトリスクが高め。 株式市場の動向にも敏感。 |

| ABSシニア (最上位トランシェ) | 通常AAA格付 | 5~6%前後 | 極めて低い~低 | 低~中 | 中~高 | – 複雑性プレミア – 流動性プレミア(社債よりは低めの市場規模) | 証券化商品の最上位層。 十分な損失クッションがあり信用リスクは低いが、 市場規模が小さく、やや流動性に劣るため利回りに上乗せがある。 |

| ABSメザニン (中間劣後トランシェ) | BBB~BB程度 | 7~10%程度 | 中~高 | 高 | 低~中 | – 信用リスクプレミア – 流動性プレミア – 構造の複雑性 | シニアより下位の劣後層で損失耐久力が低い。 ハイイールド債を上回る利回りも狙えるが、 流動性は限定的で景気悪化時の価格下落リスクが大きい。 |

| ABSエクイティ (最劣後トランシェ) | 格付なし | 15%前後(IRR想定)³ | 非常に高い | 極めて高い | ほぼ無し | – ファーストロス吸収 – 流動性プレミア – 価格変動リスクプレミア | 元本劣後・残余利益部分でリスク・リターンが最大。 好調時には二桁以上のリターンを得られるが、 不況時には元本が毀損しやすい。 |

| ABL (Asset-Based Lending) | ―(案件による) | 8~12%程度 | 低~中⁴ | 低(時価変動は限定) | ごく低い | – 流動性プレミア – 個別審査コスト – 担保評価リスク | 担保付き融資で、同じ借り手の無担保債より回収率が高い。 ただしプライベート貸付中心で流動性は極めて低く、 審査・モニタリングが重要。 |

- 2024年目安利回り: 市場全般の平均像を示した参考数値です。具体的な銘柄や貸付先の条件、担保内容、期間、信用度、経済環境により大きく上下します。

- 信用リスク / 価格変動性 / 流動性: 相対的な目安(低・中・高など)です。実際には銘柄や担保プールの質などによって異なります。

- ABSエクイティの利回り: 一般的な年平均IRRを示した例で、15%を超える場合もあれば大幅に下回る可能性もあります。景気や担保資産のパフォーマンス次第で変動幅が極端に大きい点にご留意ください。

- ABLの信用リスク: 借り手企業は中規模企業が多いものの、担保により実際の回収リスクが抑制されるため、「低~中」としています。

2.2.1 株式・社債との比較

- 返済原資の違い

- 株式

- 企業の業績向上や配当、株価上昇によるキャピタルゲインを目的に投資。返済義務はなく、倒産時には最後順位での残余財産請求権を持つ。

- 社債

- 企業の信用力に基づいて発行される債券。原則、企業の全資産・利益が返済原資となるため、企業の財務状況が悪化すると格付け・価格が下落し、利回りも変動しやすい。

- ABS

- 企業の信用力ではなく、裏付資産から生じるキャッシュフローが返済の源泉となる。SPV(特別目的事業体)を通じて信用リスクを切り離すことで、元の企業の倒産リスクを遮断(倒産隔離)できる場合が多い。

- 株式

- リスク・リターン構造

- 株式

- ハイリスク・ハイリターンの性格が強く、市場全体の景況感や企業固有の業績に大きく左右される。

- 社債

- 株式よりはクレジットリスクが限定的とはいえ、発行体の倒産や経営悪化があれば元利金回収が困難になる。

- ABS

- 裏付資産の信用度やキャッシュフロー管理に依存するため、貸出や担保の品質が良好であれば比較的安定した利回りを期待できる。トランシェ構造により投資家の選択肢が豊富。

- 株式

- 投資家の分析ポイント

- 株式: ビジネスモデル、成長性、業績見通し、配当方針。

- 社債: 発行体の信用力(財務指標、格付け)、業界動向、償還リスク。

- ABS: 原資産の種類・信用リスク、トランシェ構造、信用増強策、SPVの仕組み。

- → ABSでは、元の企業分析だけでなく、裏付資産の属性と返済履歴を調べる必要がある点が特徴的。

2.2.2 カバードボンドやその他の債券との比較

- カバードボンド(Covered Bond)

- カバードボンドの基本: ヨーロッパを中心に発展した金融商品で、銀行などが住宅ローンなど優良資産を担保に発行。銀行の倒産時でも、カバープール(担保資産)と発行体の両方に投資家が請求権を持つ「二重支払い保証」が特徴。

- ABSとの比較:

- カバードボンドでは、銀行の信用力(全資産)を引き続き活用しつつ、特定のカバープールを設置。一方ABSは、原資産をSPVに売却し倒産隔離を明確化する点が大きく異なる。

- カバードボンドは主に欧州で規制優遇があり、高格付けを取得しやすい。ABSも信用増強によって高格付け化が可能だが、資産を切り離す(トゥルーセール)プロセスが必須である分、構造がやや複雑になりやすい。

- MBS(モーゲージ担保証券)との違い

- MBS(Mortgage-Backed Securities)は、住宅ローンを裏付資産とするABSの一種。政府保証の付いたエージェンシーMBS(米国)と民間のノンエージェンシーMBSに分かれる。

- RMBS(Residential MBS)とABS: 広義ではRMBSもABSに含まれるが、住宅ローンが裏付資産の場合はMBSと呼ぶのが一般的。自動車ローンやカード債権とは返済期間・リスクプロファイルが異なるため、専用の市場が形成されている。

- CDO(Collateralized Debt Obligation)・CLO(Collateralized Loan Obligation)

- CDO/CLO: 複数の社債や企業ローンをプール化し証券化した商品。資産担保証券(ABS)の一種だが、裏付資産が主に企業向け債務である点が特徴。

- ABSとの比較: 自動車ローンやクレジットカード債権を裏付けとする一般的なABSに比べ、CLOはレバレッジドローンなど高リスク資産を組み込むケースが多い。高めのクーポン収益が得られる半面、景気後退局面ではデフォルト率が上昇しやすい。

2.2.3 ポートフォリオへの組み入れ方の違い

- ABSの魅力

- 多様な原資産を選べるため、株式や社債とは異なる信用リスク・金利リスクを取り込みやすい。特定のセクター(自動車ローン、住宅ローンなど)へ的を絞って投資できる。

- トランシェ構造により、投資家はリスク許容度に応じてシニア・メザニン・劣後を選択可能。

- 他の金融商品との相関

- 株式市場や社債市場とは異なる動きを示す場合があり、ポートフォリオ全体の分散効果を高める。

- ただし、金融危機時には信用収縮の影響で流動性リスクが高まり、ABSも価格急落や取引停止に至るケースがある点は留意が必要。

2.2.4 まとめ: ABSの独自性

- 倒産隔離(SPV)の仕組みによるリスク分散

- 株式や社債は発行体の信用力に依存するが、ABSは資産の信用力に重点を置く。

- キャッシュフロー分析の重要性

- ABSを投資・発行する際には、社債の財務分析とは別に、裏付資産のデフォルト率や回収率を細かく精査する必要がある。

- 多彩な信用増強・構造設計

- トランシェ分割やリザーブ口座、保険・保証など、社債にはない柔軟なスキームを活用できる。

- メリットとリスクのバランス

- 高格付けを獲得しやすく、相対的に利回りが魅力的なABSもある反面、ローン債権の延滞率上昇や、経済危機時の流動性逼迫など特有のリスクを抱える。

まとめ:

「ABSは企業自体の信用力に依存しないため、発行体としてはバランスシートの最適化を図りつつ資金を調達できます。一方、投資家にとっては、従来の社債や株式とは異なるリスクプロファイルを取り入れることで、分散投資のメリットを得る機会となります。」

総じて、ABSは企業(発行体)そのものではなく、貸出債権など実際のキャッシュフローを生む資産が返済原資となる点に最大の特徴があります。株式や社債、カバードボンドと比較することで、倒産隔離(SPVの活用)やトランシェ構造の意義が際立ち、証券化商品ならではのリスク・リターン特性が明確に理解できるでしょう。

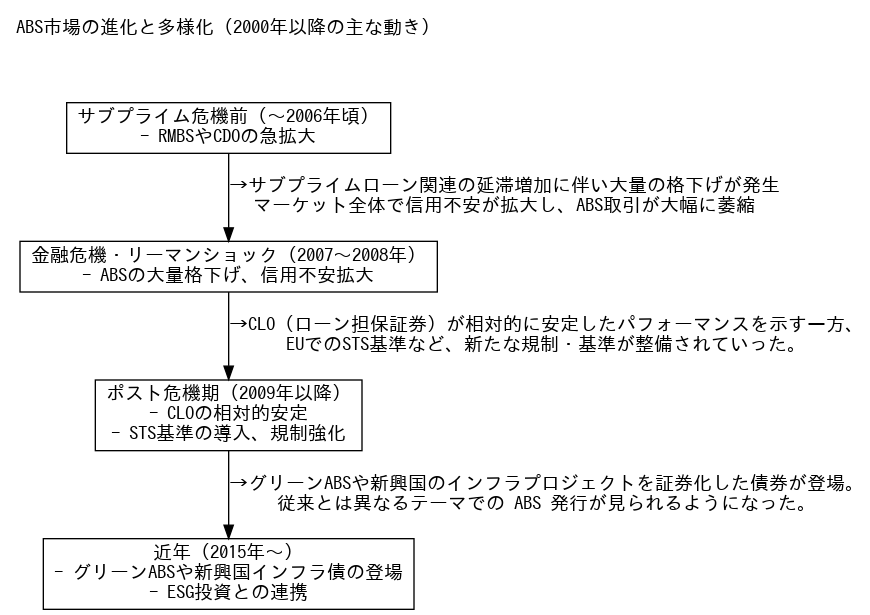

3.資産担保証券(ABS)の進化と歴史:国際展開と日本市場の軌跡

3.1 国際的な視点での発展経緯

- 米国におけるパイオニア的役割(1970~1980年代)

住宅金融専門会社(GSE)の成立を背景に、政府保証付きMBS(モーゲージ担保証券)が誕生。

1980年代には民間主導の証券化商品も拡大し、クレジットカードや自動車ローンなど多様な原資産が取り込まれるようになりました。 - 証券化ブームと世界的拡散(1990~2000年代前半)

米国型の証券化手法が欧州やアジアにも導入され、市場規模が急拡大。

銀行のオフバランス化ニーズや投資家の利回り追求が相まって、多種多様なABSが組成されるようになりました。 - 金融危機と規制強化(2008年以降)

サブプライム住宅ローンの証券化に端を発したリーマン・ショックで、構造が複雑なABS(CDO、CLOなど)への不信感が急速に高まり、市場取引が一時停滞。

危機後は米欧を中心に、リスク・リテンション(発行体の自己保有義務)や厳格な情報開示要件など新たな規制が導入されました。 - 足元の復調とさらなる進化(2010年代後半~現在)

規制環境の整備や投資家のリスク選好回復を受け、ABS市場は再び拡大傾向。

近年は、自動車ローンやクレジットカードのみならず、ソーラー発電やデータセンターなど、新たな資産の証券化にも注目が集まっています。

3.2 日本への導入と発展

- 金融自由化とオフバランス化ニーズ(1990年代)

バブル崩壊後、銀行が不良債権問題に直面し、貸出債権を証券化してバランスシートを整理する動きが広がりました。

政府も特定目的会社(TMK)や特定目的信託(SPT)を活用できる法律を整備し、本格的なABS市場が形成され始めました。 - 安定的な発行と多様化(2000年代~2010年代)

不動産ローンに限らず、自動車ローンABSやクレジットカードABSなど多彩な商品が組成・発行され、主要な金融機関も積極的に活用。

世界的な金融危機の影響はあったものの、国内市場向けの高格付け商品が多いため、比較的早期に回復しました。 - 近年の特徴(2020年代)

2020年代初頭は低金利やコロナ禍の影響を受けつつも、オートローンABSを中心に発行件数・金額が堅調に推移。

2024年以降は日銀の政策変動が注目される一方で、依然として企業の資金調達手段・投資家の運用手段としてABSの役割が大きく、発行規模は拡大が続く見込みです。

図表2: ABS市場の主要マイルストーン

まとめ:

「ABSの歴史は、米国での住宅ローン証券化を起点に、ヨーロッパやアジアへ急速に波及しました。そして、2008年の金融危機を契機とした規制強化を経て、近年は再び発行が活性化し、多様な資産を裏付けとした商品が登場しています。」

4. 資産担保証券(ABS)の構造とキャッシュフロー:トランシェと信用増強策の解説

4.1 基本構造と主要なプレイヤー

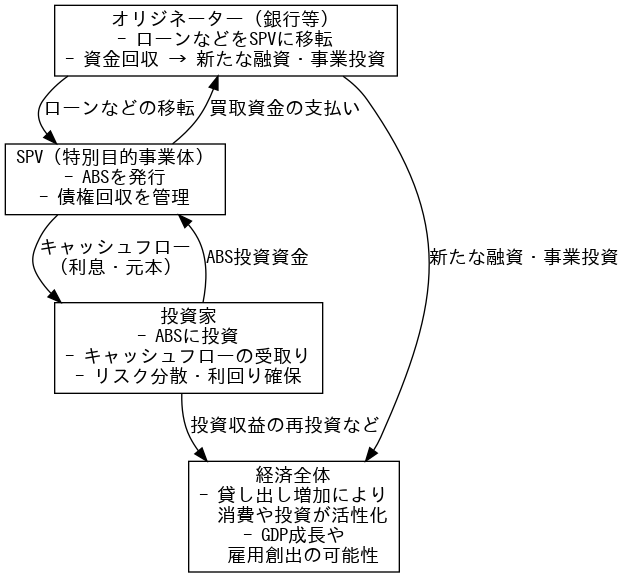

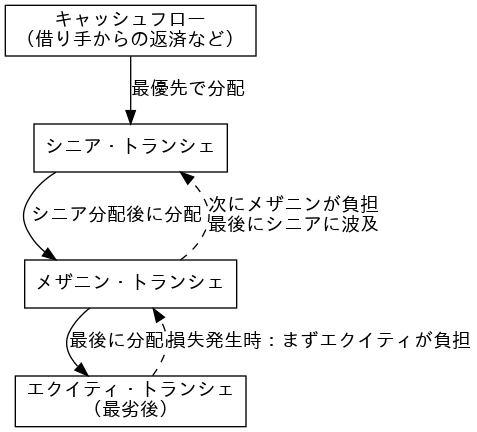

ABS(資産担保証券)では、企業や金融機関(オリジネーター)が保有する貸出債権やリース債権などの「原資産」を特別目的事業体(SPV: Special Purpose Vehicle)に売却し、SPVが証券(ABS)を投資家向けに発行する形を取ります。こうした倒産隔離(Bankruptcy Remote)の仕組みにより、オリジネーターが万一倒産しても、SPVが保有する原資産やそのキャッシュフローが保護されやすくなるのが特徴です。

- オリジネーター(Originator)

原資産(ローン債権など)の保有者。貸出債権をSPVに売却し、ABSを通じて資金調達やリスク移転を図る。銀行や自動車メーカー系のファイナンス会社などが代表例。 - 特別目的事業体(SPV)

倒産隔離を目的として設立される法人・信託。原資産を購入し、証券を発行して投資家から資金を得る。オリジネーターの信用リスクを切り離すため、独立性の高い形で運営される。 - 投資家

SPVが発行するABSを購入し、原資産からの返済に基づく元利金を受け取る。銀行・保険会社・年金基金などの機関投資家が主要な買い手となることが多い。 - サービス機関(Servicer)

原資産の回収業務(請求・集金など)を担当。オリジネーター自身がServicerとなることもあるが、第三者に委託される場合もある。回収の的確性や遅延管理などがABSのパフォーマンスを左右する。

図表1: ABSの主な要素と影響範囲

図表2: 権利と資金のフロー

4.2 キャッシュフローの流れ

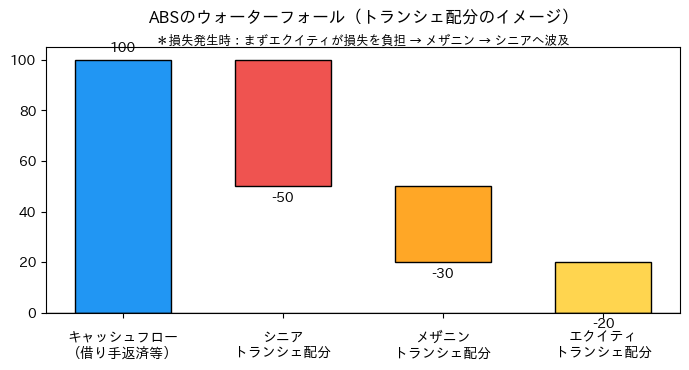

原資産から生じる元本返済や利息収入は、SPVを経由して投資家に分配されます。通常、毎月または四半期ごとに借り手(ローン契約者など)から回収した資金を、優先順位に従ってABSホルダーへ割り当てるメカニズム(ウォーターフォール構造)が設定されています。

- 借り手 → サービス機関(Servicer)

借り手(債務者)はローン返済額を定期的に支払う。Servicerが集金・延滞管理などを担当。 - サービス機関 → SPV

Servicerは集金額から手数料を差し引いた後、残額をSPVに送金。SPVはこのキャッシュフローを元に投資家へ元利金を支払う。 - SPV → 投資家(ウォーターフォール)

ABSが複数のトランシェ(シニア・メザニン・劣後など)に分割されている場合、返済が優先される順序でキャッシュフローを振り分ける。損失発生時は下位トランシェが先に損失を被ることで、上位トランシェ(シニア)の保護が図られる。

図表3: ABSのキャッシュフロー・ウォーターフォール

図表4: ABSの分配フローのイメージ

4.3 トランシェ構造と損失吸収メカニズム

ABSでは、投資家のリスク許容度やニーズに応じ、同じ原資産のキャッシュフローを**複数の債券(トランシェ)**に分割して発行するのが一般的です。代表的な区分として、以下のような優先度の設定があります。

- シニア・トランシェ(Senior Tranche)

- 特徴: 最も優先して元利金の支払いを受ける。格付けが高い(AAAなど)場合が多く、投資家にとっては比較的安全性が高い債券に位置づけられる。

- リスク・リターン: 損失は劣後トランシェが先に負担するため、リスクは低いが利回りも抑えめになる傾向がある。

- メザニン・トランシェ(Mezzanine Tranche)

- 特徴: シニアと劣後の間に位置し、シニアほど優先度は高くないが、劣後ほど損失を先に被るわけでもない「中間層」のトランシェ。

- リスク・リターン: シニアよりリスクは高いが、その分利回りやスプレッドが高めに設定される。投資家によっては、メザニンを組み合わせてリスク・リターンの最適化を図る戦略も存在。

- 劣後・エクイティ・トランシェ(Subordinated / Equity Tranche)

- 特徴: 最も下位に位置するため、原資産の損失が発生した場合はまずここが吸収する。場合によっては「ファーストロス(First Loss)トランシェ」と呼ばれる。

- リスク・リターン: デフォルトリスクが高い分、上位のトランシェよりも利回りが高い、あるいはエクイティ的なリターンが期待される。

- 発行体(オリジネーター)の保有: リスク・リテンション規制(米国や欧州)を満たす目的で、オリジネーターが一定割合のエクイティを自己保有するケースが多い。

ポイント: トランシェ構造によって、信用リスクが段階的に吸収される仕組みを作ることで、シニア部分の格付け向上や、投資家に応じた商品設計が可能となります。

4.4 信用増強(Credit Enhancement)の具体策

トランシェ構造以外にも、投資家保護を強化するために様々な信用増強策が組み込まれます。これらはABSの格付け獲得や安定的な投資家需要の確保に大きく寄与します。

- オーバーコラテラリゼーション(OC)

- 発行する証券額よりも多めに原資産をプールしておき、一定の損失が発生しても投資家の受取額が維持できるように設計。

- リザーブ口座・流動性ファシリティ

- 一時的なキャッシュフロー不足や遅延に対して、あらかじめ用意した口座から補填し、投資家への支払いを滞らせないようにする。

- 保険・保証(モノライン保険)

- 専門の保証会社による保険を付保し、投資家の損失を抑制。金融危機以降、モノライン保険会社の信用力自体が課題となる例もあるため、今では適用範囲が限定的な場合が多い。

- エクセススプレッド(Excess Spread)

- 原資産の金利収入と、ABS投資家へ支払う金利の差額をバッファとし、損失が発生した際にはこれを充当する。

4.5 代表的なキャッシュフロー構造(パススルー方式 / ペイスルー方式)

- パススルー方式(Pass-Through Structure)

借り手から集めた元本・利息を、そのまま毎月(または四半期)投資家に支払う方式。米国のエージェンシーMBSなどで伝統的に用いられ、返済期間が不確定な場合が多い(繰上げ返済リスクあり)。 - ペイスルー方式(Pay-Through Structure)

投資家への支払いスケジュールをあらかじめ決めておき、集めたキャッシュフローをSPVが再構成して支払う形態。ABSの多くはこの方式を採用し、複数トランシェの償還順序や金利支払いをきめ細かく設計できる。

4.6 まとめ: ABS構造のポイント

- SPVの倒産隔離と独立性

- オリジネーター倒産の影響を遮断するため、設立形態や運営ルールを厳密に規定。

- キャッシュフロー配分(ウォーターフォール)の設計

- 裏付資産からの回収金をどのように投資家へ配分するかが、ABSの商品性・リスク・格付けを決定づける。

- トランシェ構造による損失吸収

- シニア~劣後の順序を設定し、投資家がリスクとリターンを自由に選択可能。信用増強策との組み合わせで、多様な格付け商品を生み出せる。

- 信用増強策の活用

- 過剰担保やリザーブ口座などを組み合わせ、想定以上の損失が発生してもシニア層が保護される仕組みを整備。

このようにABSの仕組みは、多層的なリスクコントロール(SPV・トランシェ・信用増強)を組み合わせることで、発行体の信用リスクと裏付資産のキャッシュフローを切り離し、投資家のニーズに合わせた商品を提供する枠組みとなっています。投資家側・発行体側ともに、その構造を正しく把握することが成功への第一歩と言えるでしょう。

5. 多彩なABSの種類と実例:住宅ローン、オートローン、その他の事例

ABSは、裏付資産(原資産)の種類によって多様な形態を取ります。ここでは代表的なセクターや近年注目を集めている新しい分野を取り上げ、その特徴と具体例を簡潔に解説します。

5.1 資産の種類による分類

- 住宅ローン担保証券(RMBS)

- 特徴: 個人の住宅ローンをプール化した証券。米国ではモーゲージ関連の商品が特に大きな市場を形成してきた。

- 事例: 日本でも住宅金融支援機構(旧住宅金融公庫)の証券化スキームや、民間金融機関によるRMBS発行がみられる。金利動向や住宅市場の景況感に敏感に左右される点が特徴。

- 自動車ローンABS

- 特徴: 自動車購入者のローン(あるいはリース)を裏付け資産として組成。返済期間が比較的短いため金利リスクが限定的で、投資家からの需要が高い。

- 事例: 米国では2020年代にかけて発行額が拡大し、2024年はABS全体を牽引。日本でも自動車ローンABSは堅調な発行が続いている。

- クレジットカードABS

- 特徴: クレジットカードの債権(リボルビング残高など)を裏付けとし、リザーブ口座や過剰担保設定を組み合わせることで、信用補完を図る。

- 事例: 米国の大手銀行系カード会社が定期的に証券化を実施。金利上昇期には借り手の利払負担増大が懸念されるものの、雇用環境が良好であれば相対的に安定したパフォーマンスを示す傾向がある。

- 商業用不動産担保証券(CMBS)

- 特徴: ホテルやオフィスビル、商業施設などの不動産ローンを裏付け資産とする。物件価値や賃料収入といった不動産市場の影響を受けやすい。

- 事例: 米国での大型オフィス物件やショッピングモールなどを担保にしたCMBSが典型。近年はリモートワーク普及や金利上昇を背景に、不動産セクターの先行きが注目されている。

- ローン担保証券(CLO)

- 特徴: レバレッジドローン(企業向け高利回りローン)を集めて組成する商品。メザニン・エクイティ部分に投資家が入るケースも多く、クレジットリスク分散が図られる。

- 事例: 欧州・米国でCLO市場が拡大し、多くの機関投資家がシニアTrancheを積極購入している。市場環境によってスプレッドが大きく動く点が特徴。

5.2 最近の資産クラス拡大・新興分野

- グリーンABS(環境配慮型証券化)

- 再生可能エネルギー関連プロジェクトや省エネ住宅ローンを裏付けとし、環境改善に貢献する資産を証券化。

- 欧米やアジア諸国で導入が進み、グリーンボンド市場と並行してニーズが増加中。認証基準や情報開示の透明性が課題として議論されている。

- 太陽光発電・再生可能エネルギー事業ローン

- 太陽光パネルや風力発電設備のリース契約から生じるキャッシュフローを裏付けとしたABS。

- エネルギー需給や売電価格制度など、政策リスクの影響が大きいが、ESG投資ブームを背景に注目度が高い。

- デジタルインフラ関連(データセンターなど)

- データセンターの利用料収入や、光ファイバー回線などの利用契約を裏付けとした新興分野のABS。

- AIやIoTなどの普及に伴い、市場規模が今後拡大すると予測されており、大手金融機関も商品化を検討。

まとめ:

「ABSは、住宅ローンや自動車ローンといった伝統的な資産を中心に発展してきましたが、近年は再生可能エネルギーやデータセンターなど、社会のニーズに応じた新しい原資産が登場しています。このように多岐にわたる裏付資産は、投資家にとって分散投資の機会を増やす一方、各資産特有のリスク分析を要する点にも注意が必要です。」

このように、ABSは裏付資産次第でリスク・リターン特性が大きく異なります。従来の住宅ローンや自動車ローンだけでなく、環境配慮や新技術分野との融合も進むことで、多様な投資機会が生まれている反面、資産固有のリスク把握が益々重要となってきています。

6.資産担保証券(ABS)のメリットとデメリット:発行体と投資家の視点から

6.1 メリット

6.1.1 発行体(オリジネーター)側のメリット

- 資金調達コストの削減

- 裏付資産の信用度を活かして、高格付けを取得できる場合、同等の社債を発行するより低金利で調達できる可能性がある。

- 2024年は米欧で金利がピークアウトするとの観測が強まっており、企業にとってはABS発行によるコスト低下の余地がさらに期待される。

- オフバランス化による財務改善

- 貸出債権をSPVに売却(トゥルーセール)することで、自己資本比率の向上やリスク資産の削減が可能。

- バーゼル規制の最終化(バーゼルIII/IV)により、銀行によるリスク移転ニーズは高まる見込みで、2025年にかけてヨーロッパを中心に証券化利用が拡大すると予想される。

- リスク移転と与信枠の拡大

- ノンリコース(債務不履行時の返済義務を原資産のみに限定)で資金を調達できるため、オリジネーターの信用力低下時でも負債負担を抑えられる。

- オフバランス化に伴い、追加の貸出余力が生まれることで事業拡大も可能となる(例:自動車ローン会社がローン証券化→新規貸出枠を確保)。

6.1.2 投資家側のメリット

- 多様な投資機会と分散効果

- ABSは住宅ローン(RMBS)、自動車ローン、クレジットカード、商業用不動産(CMBS)など幅広い原資産を対象に発行されるため、セクターごとに異なるリスク・リターン特性を活かした分散投資が可能。

- 伝統的な株式・社債とは異なる信用ドライバーを持ち、市場全体の相関を下げる効果が期待される。

- 比較的高い利回りの獲得チャンス

- トランシェ構造のシニア債でも社債並み、あるいはやや高めの利回りが得られるケースがあり、特に米国の自動車ローンABSやクレジットカードABSは投資家の需要が根強い。

- 2024年は高金利環境が続くため、ABSのクーポン水準が上昇し、投資妙味が増しているとの指摘もある。

- 信用増強による安全性

- 劣後トランシェや保険、リザーブ口座など複数の信用増強策が組み合わさることで、シニア債は高い信用格付けを得やすい。

- 一方、メザニンや劣後トランシェへの投資も可能であり、ハイリスク・ハイリターンを狙う投資家のニーズにも対応できる柔軟性を備える。

6.2 リスク要因

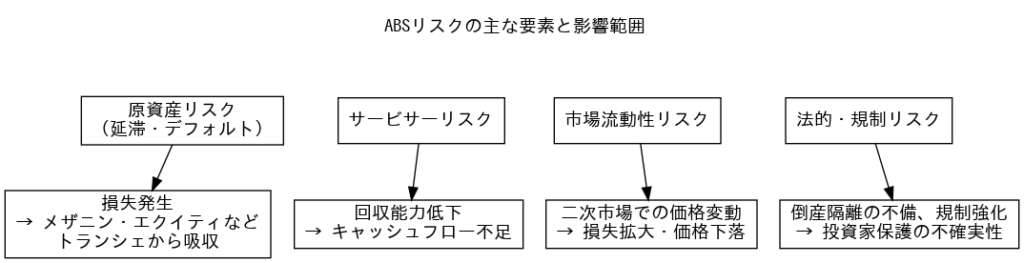

6.2.1 原資産の信用リスク

- 住宅ローンABS(RMBS)リスク

- 住宅市況や金利動向に左右される。2022~2023年は金利急上昇でRMBS発行が落ち込んだものの、2024年以降の金利低下が進めば再び発行が回復する見通し。

- 失業率の低下や住宅価格の底堅さが裏付資産の健全性を支えているが、景気後退や地政学リスクで突発的に延滞率が上昇する可能性もある。

- 自動車ローンABSリスク

- 中古車価格の変動や個人の返済能力が直接影響。2023年にはサブプライム自動車ローンの延滞率が6.11%と過去最高水準に達し、リスクが顕在化し始めている。

- ただし、堅調な雇用が延滞増加を抑制しており、大規模な損失発生には至っていないのが現状。

- クレジットカードABSリスク

- 消費景気や金利負担が延滞率を左右。コロナ禍で抑制されていたチャージオフ率(不良債権率)は2023年にかけてコロナ前水準へ戻ったが、失業率が依然低水準のため、急激な信用悪化は回避されている。

- 商業用不動産ABS(CMBS)リスク

- オフィス需要の減退や金利上昇により、米国などでオフィスビルの空室率が拡大。CMBS延滞率が6.57%を超えるなど、セクター特有のリスクが高まっている。

- 2024年~2025年に借り換えが集中するため、一時的に発行額が増える反面、投資家が懸念を強める領域でもある。

6.2.2 構造的リスク(ストラクチャリスク)

- トランシェ設定の不備

- 劣後トランシェが薄い場合や、メザニン層の信用増強が不十分な場合、一連の延滞が生じただけでシニア層にも影響が及ぶ恐れがある。

- 信用増強策の組み合わせ(オーバーコラテラリゼーション、リザーブ口座など)が適切に設定されているか慎重な検証が必要。

- SPV・倒産隔離の問題

- オリジネーターの倒産時に、SPVが真に独立性を維持できない場合、投資家の弁済請求権が希釈されるリスクがある。

- 法制度や組成スキームの瑕疵で「真の売却」要件が満たされなかった場合、オフバランス化が否認されるケースも。

- サービス機関(Servicer)のパフォーマンスリスク

- 原資産の回収管理を行うServicerの能力が低かったり、破綻・業務停止状態になると、キャッシュフローが混乱し、投資家への支払いが遅延する可能性がある。

6.2.3 市場リスク(流動性・金利リスク)

- 流動性リスク

- 金融危機時には市場参加者がリスク資産を敬遠し、ABSの売買が成立しにくくなる(売却困難となる)事態が起きやすい。

- 購入後に想定より早い現金化が必要になった場合、二次市場での値下がりが大きい可能性がある。特にエソテリックABSやCMBSの流動性は比較的低い。

- 金利変動・マクロ環境

- 金利上昇局面では、ローン金利の上昇が借り手の返済負担を増大させ、延滞率を上げる要因となる。

- 一方で、金利高止まり環境下ではABSの利回りが魅力となり、投資家需要が底堅くなるケースもある。2024年は米欧で利上げ停止・利下げ観測が強まるため、金利が実際にどの程度下がるかがABSのパフォーマンスに影響を与える。

6.2.4 規制・会計・地政学リスク

- 規制強化による発行コスト増

- 米国のドッド=フランク法、欧州のSTS規則などにより、リスク・リテンション(発行体の一部自己保有義務)や情報開示要件が厳格化。結果として組成コストや管理コストが増加し、一部発行体にとっては発行インセンティブが低下する恐れも。

- 2025年にかけてバーゼルIII/IV最終化で銀行の自己資本規制が強化され、証券化エクスポージャーのリスクウェイトが見直される可能性がある。

- 会計処理・オフバランス化の不確実性

- オフバランス化が認められなければ、想定外に資産や負債が計上され、財務指標が悪化するリスクが発行体にはある。

- 投資家側でも、保有ABSの時価評価や減損リスクを適切に把握し、開示しなければならない。

- 地政学リスク・経済危機

- ウクライナ紛争や米中関係の悪化など、地政学的要因がエネルギー価格やグローバル投資マインドに影響を及ぼし、金融市場の変動を引き起こす。

- 新興国市場などでは通貨下落や政治不安が原資産のパフォーマンスに波及する可能性があり、投資家はカントリーリスクにも留意する必要がある。

6.3 リスク軽減策

- トランシェ構造の最適化

- シニア層を十分に保護するため、劣後層の設定比率や保険・保証の組み合わせを適切に設計。

- 格付け機関のストレステストだけでなく、発行体・投資家が独自のシナリオ分析を行い、リスク許容度に見合ったトランシェ選択をする。

- 信用増強策の十分な導入

- オーバーコラテラリゼーションやリザーブ口座など、複数の手段で信用補完を図る。

- モノライン保険や金融機関の流動性サポートを活用する場合、保証元の財務力や信用力も検証が必要。

- 継続的なモニタリングと情報開示

- 原資産の延滞率や回収状況を定期的にレポーティングする体制を確立。投資家も受領した情報を積極的に分析し、リスク変化を早期に察知する。

- サービス機関(Servicer)の運営状況やバックアップServicerの手配状況をチェックし、回収オペレーションの安定性を確保する。

- ポートフォリオ分散

- 特定のセクター(例:CMBSや自動車ローンABS)に過度に集中しないよう、複数の原資産・地理的地域に分散投資する。

- 経済危機時には流動性低下が起きやすい点を踏まえ、キャッシュポジションや他の流動性の高い資産を併せ持つ戦略が有効。

6.4 まとめ

ABSは、発行体にとっては資金調達コストの削減やリスク移転、投資家にとっては高利回りや分散投資といった多くのメリットを提供する一方、原資産の信用不安や構造上の複雑さ、金融市場の変動に伴う流動性リスクなど、特有のリスク要因を抱えています。

- 2024年の市場動向では、金利ピークアウトを背景に発行ニーズと投資需要が回復する見込みであり、自動車ローンやクレジットカードABSなど主要セクターは活況が続くと予想される一方、商業用不動産CMBSなど構造的リスクが高い分野には注意が必要です。

- 2025年にかけて景気や金利環境が安定化すれば、住宅ローンABSや新興分野(グリーンABS、デジタル証券化など)の成長が加速すると期待される一方、地政学リスクや規制強化が不確実性として残ります。

投資家・発行体ともに、ABSのメリットを最大化するには、裏付資産の分析やトランシェ設計、信用増強の選択、継続的なモニタリングといった構造的アプローチを総合的に検討する姿勢が不可欠となるでしょう。

7. 規制と会計の視点から見るABS:ルールと最新トレンド

7.1 各国の規制当局と主要ルール

- 米国

- ドッド=フランク法: リスク・リテンション(発行体による5%の自己保有義務)や厳格な情報開示要件が規定されており、投資家保護と市場の透明化を目指す。

- SEC(米国証券取引委員会): 公募ABSに対する詳細な開示基準(Regulation AB など)を策定し、スキームの透明性や投資家への情報開示を強化。

- 欧州

- STS(Simple, Transparent & Standardised)証券化規則: EU域内で施行される証券化フレームワーク。単純・透明・標準化された取引を促進するため、要件を満たすABSに一定の優遇措置を与える。

- ECB・ESMA: ヨーロッパ中央銀行(ECB)が金融政策面から、欧州証券市場監督局(ESMA)が市場規制面からABS発行を監督・管理している。

- 日本

- 金融商品取引法: 証券化商品としてのABSは、一定の開示義務や投資家保護の枠組みに組み込まれる。公募・私募で開示レベルが異なる点に注意。

- 特定目的会社(TMK)・特定目的信託(SPT): 日本の法制度上、証券化を行う際に活用される仕組みであり、オフバランス化や投資家保護を目的に設計されている。

7.2 会計処理・開示義務

- オフバランス化基準

- リスク移転要件: 実質的にリスク・リワードが移転されているかどうかが、売却(オフバランス)認定のカギとなる。

- IFRS・US GAAP: 国際会計基準(IFRS)や米国会計基準(US GAAP)では、原資産がSPVに売却された後も、発行体が実質的な管理権限を保持している場合は連結対象となる場合がある。

- SPVの会計処理

- 倒産隔離の意義: SPVを連結対象外とするためには、設立目的や資金フローが明確に切り離されている必要がある。

- 税務上の留意点: SPVが租税回避とみなされないよう、実体性を伴った取引と書類整備が必須。

- 投資家サイドの評価・開示

- 格付け機関レポートの活用: 格付けの根拠や信用増強策の評価プロセスに関する開示が要求され、投資家はレポートをもとにリスク分析を行う。

- 保有ABSの時価評価・減損リスク: 市場価格の変動が著しい場合は減損処理の可能性があり、投資家は四半期ごとに適切な評価を行う必要がある。

7.3 規制・会計処理上の最新トレンド

- バーゼル規制の最終化(バーゼルIII/IV)

2025年前後には金融機関の自己資本規制がさらに強化され、証券化エクスポージャーのリスクウエイト見直しが進む見込み。銀行によるABSの保有・発行戦略に影響を及ぼす可能性が高い。 - 透明性・情報開示のさらなる強化

サブプライム危機の教訓を踏まえ、STS規則(欧州)やRegulation AB II(米国)など、各国で投資家保護のための開示要件が厳格化されている。今後は原資産データの標準化や電子化による効率的な情報共有が進むと予想される。 - ESG対応やデジタル証券化との融合

グリーンABS・ソーシャルABSなど、環境・社会への配慮を反映した商品設計に対し、規制上の優遇措置を検討する動きが広がっている。また、ブロックチェーンを活用したデジタル証券化での会計処理ルールやマネロン対策など、新領域でのガイダンス整備が急がれている。

まとめ:

「ABSの発行にあたっては、オフバランス化を狙う発行体が実質的にリスクを移転しているかどうかを厳密に判断することが求められます。また、投資家サイドでも開示情報を正しく読み解き、格付けや信用補完が十分機能しているかを検証する姿勢が欠かせません。」

ABSの発行や投資に際しては、各国の規制を理解し、会計処理面で適切にリスクとリワードを整理することが不可欠です。特にオフバランス化や投資家保護に関わる規制強化の潮流は今後も続く見通しであり、最新動向をフォローする姿勢が重要となります。

8. 最新市場動向&将来展望:2024~2025年のABS市場を読み解く

8.1 全体的な市場動向

- グローバル発行額の推移

近年の金融引き締め局面ではABS発行が一時的に減速しましたが、2023年後半~2024年にかけては、主要国の金利ピークアウト観測や投資家の高利回り需要を背景に、再び活況を呈しています。欧州では銀行が中銀の資金供給策から転換し、ABS発行による調達を増やす動きが顕著で、2024年の欧州ABS発行額は過去最高水準に達する見込みです。日本でも、自動車ローンなどを中心に2024年のセキュリタイゼーション発行総額が7兆円を超えるとの推計が示されており、安定成長が続いています。 - 米国・欧州・日本の主要市場

- 米国: 世界最大のABS市場で、自動車ローンやクレジットカード債権の証券化が発行額を牽引しています。一時的に縮小していたRMBSも、金利上昇のピークが見え始めたことから徐々に回復の兆しがみられます。

- 欧州: 2024年から銀行融資に代わる調達手段として証券化が再注目され、特にCLOやコンシューマーローンABSの発行が増えています。STS規則による優遇措置もあり、投資家需要が底堅い状況です。

- 日本: 金利水準が海外ほど急激に上昇していないこともあり、発行体・投資家ともに比較的安定した姿勢を維持しています。オートローンABSの発行が好調で、携帯電話分割払い債権など新たな原資産の証券化も注目されています。

8.2 セクター別トレンド

- 住宅ローンABS(RMBS)

- 高止まりしていた金利が2024年後半にかけて落ち着き始めたことで、米欧の住宅ローン関連証券化は底打ち感が広がりつつあります。失業率の低水準を背景に延滞率はまだ比較的安定しているものの、2025年の金利動向と景気サイクルが回復ペースを左右するとみられます。

- 自動車ローンABS

- 世界のABS市場をけん引する最大セクターであり、2024年も好調な発行が続いています。新車販売や中古車価格の動向が借り手の返済能力に直結するため、中古車市場の価格変動には要注意ですが、足元ではリーマン・ショック級の大幅下落は見られず、安定推移が予想されます。

- クレジットカードABS

- インフレや金利負担増でクレジットカード残高が積み上がり、延滞率がやや上昇傾向にあるものの、パンデミック前の水準に戻りつつある程度であり、チャージオフ率も急激な悪化は回避しています。2024年の米国発行額は300億ドル台に乗る見通しがあり、引き続き堅調な需要が見込まれます。

- その他(学生ローンABS、商業用不動産CMBS など)

- 学生ローンABSは、米国での返済猶予終了後の影響が注目されていましたが、所得連動返済プランなどの支援策により、想定ほどの延滞激増は起きていません。

- 一方、CMBSはオフィス需要の低下や金利上昇を背景に厳しい局面が続き、特に米国のオフィスローン関連では延滞や格下げ事例が増加傾向にあります。2024年は大型の借換えニーズが存在するため発行額自体は増える見込みですが、リスクは高止まりと言われています。

8.3 金利環境とリスク要因

- 主要国中央銀行の金融政策

FRB(米国)やECB(欧州)が2024年に利上げを停止し、年後半または2025年前半には利下げに転じるシナリオが有力視されています。高金利が続けばローン需要は減少する一方、投資家にとってはABSの利回りが相対的に魅力的となる側面もあります。

日本は超低金利を続けてきましたが、日銀が長期金利の変動許容幅を拡大するなど、段階的に金融政策を修正する動きも見られます。もし大幅な金利上昇が起きれば、国内のRMBSやクレジットカードABSが消費者返済負担増のリスクに直面する可能性があります。 - 信用リスクの変化

足元の失業率は主要先進国で概ね低水準ですが、今後景気後退や地政学リスクが顕在化すると、個人ローン延滞や企業倒産の増加につながりかねません。特にサブプライム層向けのオートローンやリテールローン、オフィス需要減速が続くCMBSは警戒度が高めです。

8.4 2025年の見通し

- 発行額の拡大傾向

多くの格付機関や調査会社のレポートでは、2025年にかけてABSの発行額が緩やかに拡大すると予想しています。金利緩和局面に入れば、特にRMBSの組成が増加し、消費者ローン関連も金利負担が和らぐことで需要が維持される見通しです。

欧州では銀行融資から資本市場での調達へシフトする流れが続き、証券化市場がさらに活性化するとみられます。米国も自動車ローンやクレジットカードに加え、新興のオンライン消費者ローンなど多彩な原資産が証券化の対象となり、市場の裾野が広がる可能性があります。 - セクターごとの分極化

自動車ローンやクレジットカードは依然として主要なセクターとして安定的に推移すると期待される一方、オフィスビルなどを裏付けとするCMBSは引き続き慎重な見極めが求められます。住宅ローンABS(RMBS)は、金利の本格的な低下が起きれば発行が大きく回復する可能性が高いでしょう。 - 長期的テーマ(ESG・デジタル化)

グリーンABSやブロックチェーンを活用したデジタル証券化といった新たな潮流が拡大しており、環境投資ニーズや技術革新との相乗効果で、市場には新しい成長機会が生まれています。こうした分野は規制・インフラ面の整備が進めば、2025年以降にさらに存在感を高めると期待されています。

まとめ:

「2024年は依然として高金利環境が残るものの、各国の利下げ観測を背景にABSへの投資需要が堅調に続いています。2025年にかけては、景気見通しや中央銀行の政策次第でリスクオフ局面が訪れる可能性もあるため、セクターごとのパフォーマンスや信用リスクを綿密に見極めることが重要です。」

このように、ABS市場は再び拡大する兆しをみせながらも、各国・各資産クラスで状況が大きく異なっています。金利環境や経済・地政学リスクを注視しつつ、主要セクターの動向を把握しておくことが、2024年・2025年以降の投資判断および発行戦略において重要なカギとなります。

9. 実務家・投資家必見:ABS投資のチェックポイントと戦略

9.1 投資判断の際に確認すべきポイント

- 裏付資産の特性

- 借り手(個人・企業)の信用度、ローンの返済履歴、担保評価などを詳細に把握。

- 消費者向けの場合は雇用環境や経済指標、商業不動産の場合はオフィス需要などマクロ環境にも注目。

- 証券化構造(ストラクチャ)の理解

- トランシェ(シニア・メザニン・劣後)の区分と優先劣後関係を把握し、損失耐性をチェック。

- サービス機関(Servicer)の実務能力や、SPVの倒産隔離が確保されているかも重要。

- 信用増強策と格付け

- 過剰担保(OC)やリザーブ口座の規模など、損失吸収力を検証。

- 格付け機関のレポートやストレスシナリオの前提を鵜呑みにせず、内部分析との整合性を確認。

- 金利リスク・流動性リスク

- 固定・変動の構成比率と金利上昇(または利下げ)の影響を予測。

- 市場環境が急変した場合の流動性(売却のしやすさ)やスプレッド拡大リスクを織り込んでおく。

- 規制や会計ルールの変化

- 自己資本規制や開示基準(リスク・リテンション義務、STS規則など)のアップデートを常にフォロー。

- 投資家サイドも保有ABSの会計処理や減損リスクをモニタリングする姿勢が必要。

9.2 発行体としての活用メリット・留意点

- 資金調達コストの最適化

- 原資産の信用力により金利負担を抑えられる場合がある一方、組成コスト(SPV設立費用、信用増強など)も考慮する必要がある。

- バランスシート管理

- オフバランス化により自己資本比率を改善できるが、実質的にリスクを移転しているかどうか監査・規制当局からの厳しい検証が入る可能性あり。

- 投資家への情報開示と継続的管理

- 発行後も定期的なレポーティング(原資産パフォーマンス、延滞率など)が求められ、信用補完策の維持管理が欠かせない。

- 格付けモニタリングやServicerの業務品質管理など、組成後の運営コストを見落とさないこと。

- 規制対応と法的安定性

- 米欧でのリスク・リテンション規定や日本の特定目的会社(TMK)に関する要件など、地域ごとの制度を正確に把握。

- SPVの倒産隔離を確実にするために、社内手続・法的ドキュメンテーションを徹底的に整備する必要がある。

9.3 チェックリスト例

下表のようなチェックリストを活用し、組成・投資段階で必要な項目を整理すると便利です。

図表4: ABS組成・投資時のチェックリスト(例)

| チェック項目 | 確認のポイント | 優先度 |

|---|---|---|

| 原資産の信用情報・デフォルト率 | – 原資産(住宅ローン、自動車ローン、カード債権など)の過去の延滞率・貸倒率 – セグメント別の信用スコア分布、地域特性 – 経済状況の変化によるデフォルト率の将来見通し | ★★★ |

| トランシェ設計・劣後比率 | – 優先/劣後(サブordinated)などの階層構造 – 劣後分の設定水準が十分か – トランシェ間のリスク・リターン配分(メザニン含む) | ★★★ |

| 信用増強策(保険・保証・OC 等) | – 社内リスクコントロールや外部保証の仕組み(金融保証会社など) – オーバーコラテラリゼーション(OC)の水準 – リザーブ口座(キャッシュリザーブ)の設定 | ★★★ |

| サービス機関(Servicer)の実務体制 | – 債権回収や顧客対応を行うサービサーの業務能力 – バックアップ・サービサーの有無 – サービス契約の期間・更新条件、業務の引き継ぎ手順 | ★★ |

| 主要リスク(信用リスク・金利リスク・流動性リスク) | – 主に信用リスク(デフォルト率・回収率)の評価が中心 – 浮動金利 vs 固定金利によるミスマッチ(ALMリスク) – 証券の流動性不足リスク/二次市場での価格変動 | ★★★ |

| 規制要件・法的構造の適合性 | – 証券化SPVを設立する国・地域の法令・税制上の要件 – 投資家保護規制、格付け要件、バーゼル規制などの適用可否 – True Sale(真の売却)要件・破産リモート性の担保 | ★★★ |

| 会計処理(オフバランス化基準、投資家側の減損リスク) | – 発行体のバランスシート除外基準(移転リスクやコントロール要件) – 投資家側の減損リスク評価・償却のタイミング – IFRS/US GAAP/J-GAAP など会計基準による差異 | ★★ |

| 継続的モニタリング体制 | – 定期レポーティングの頻度・内容(回収状況、未回収残高、延滞率など) – サービサーやSPVの運営状況の監査・レビュー – コベナンツや早期償還条項のトリガー・閾値の確認 | ★★ |

このように、ABSを活用する・投資するうえでは、組成段階のスキーム設計から継続的な監視まで、さまざまな視点でチェックすべき項目が存在します。実務家・投資家ともに、専門家の意見や最新の格付けレポートなどを参照しながら、慎重かつ体系的に対応することが成功のカギとなるでしょう。

10. まとめと今後の参考情報:ABSの全体像と次のステップ

10.1 総括

- ABSは企業や金融機関にとって重要な資金調達手段

貸出債権をオフバランス化し、資本効率を高める効果が期待されるため、米国・欧州・日本など世界各地で幅広く利用されています。特別目的事業体(SPV)を活用し、倒産隔離と信用増強策を組み合わせることで、高い信用格付けを獲得できる商品も多い点が特徴です。 - 投資家にとっては分散投資と相対的高利回りの機会

社債や株式とは異なるリスク特性を有するうえ、さまざまな原資産(自動車ローン、住宅ローン、クレジットカード債権など)から選択可能です。ただし、裏付資産固有のリスクを正しく分析する必要があるほか、金利環境や規制動向にも左右されるため、構造の理解が不可欠といえます。 - 2024年は金利ピークアウト観測下で再拡大、2025年にかけてさらなる発展が見込まれる

欧州での銀行の資金調達シフトや米国の自動車ローンの堅調さなどを背景に、市場参加者の需要は高水準を維持し、ABS発行額も回復局面にあります。一方、商業用不動産担保証券(CMBS)のように構造的リスクを抱える分野も存在し、各資産クラスごとに慎重なリスク評価が必要です。

まとめ:

「ABSは金利環境や投資家のリスク選好度合いに大きく影響される商品です。しかし、国内外で依然として発行ニーズが強く、2025年以降も多様な原資産が証券化される動きは続くでしょう。」

10.2 参考文献・サイト

- 米国証券取引委員会(SEC)公式サイト

- www.sec.gov

Regulation ABに関する情報や公募ABSの目論見書、ディスクロージャーに関するガイダンスを入手可能。

- www.sec.gov

- European Securities and Markets Authority(ESMA)

- www.esma.europa.eu

欧州におけるSTS規則の解説や証券化に関する最新レポートを定期的に公表。

- www.esma.europa.eu

- 日本証券化協会(JSIA)

- www.jsia.or.jp

国内ABS市場の概要、発行件数・金額データ、関連セミナー情報などを掲載。初心者向けガイドブックも充実。

- www.jsia.or.jp

- 格付け機関のレポート(S&P、Moody’s、Fitch など)

- 住宅ローンや自動車ローン、クレジットカードなど各セクターのパフォーマンス指標やストレステストの結果が確認できる。四半期レポートで最新動向を把握可能。

- 金融専門出版社・データベース

- Asset Securitization Report(米国)やGlobalCapitalなどの業界紙を通じて、ABS発行状況や市場の声をキャッチ。

- BloombergやRefinitivなどの金融データベンダーで流通価格や発行条件、各種指標を継続的にウォッチできる。

- ESG・グリーンファイナンス関連機関

- Climate Bonds Initiative(CBI)のレポートやグリーンボンドの国際原則(ICMA)などを参考に、グリーンABSの発行ガイドラインを学習。

10.3 今後の研究や学習の方向性

- グリーン・ソーシャルABSへの展開

環境・社会貢献投資の拡大に伴い、太陽光発電などの再生可能エネルギー資産や学生ローン、ヘルスケア債権を裏付けとした証券化のニーズが一段と高まると予想されます。関連する法規制・認証基準の把握が重要。 - デジタル証券化とブロックチェーン活用

ブロックチェーン上で完結するABSの発行や、スマートコントラクトによる自動化が検討されています。法制度の整備や技術検証が進めば、取引コスト削減や透明性向上が期待される分野です。 - 信用リスク管理の高度化

金融危機時の教訓から、スクリーニング基準やストレステスト手法が洗練されてきています。AIやビッグデータを活用したリスク評価モデルの開発も進んでおり、今後のABS組成・投資判断に大きな変化をもたらす可能性があります。

まとめ:

「本記事を通じて、ABSの基礎から最新事情まで概観していただけたかと思います。より専門的なデータや世界各国の新たな証券化手法を調べる際には、各種格付け機関のレポートや公的機関のサイトなどを活用して、常にアップデートされた知識を取り入れることが肝心です。」

ABS市場は、資産の多様化・技術革新・ESG投資ブームなどを背景に、今後ますます進化すると予測されています。金融実務や投資戦略にABSを取り入れる際は、本記事で紹介した構造やリスク、最新動向を押さえながら、日々変わりゆく環境に柔軟に対応することが成功の鍵となるでしょう。

あわせて読みたい

2024年米国ABS(資産担保証券)・ABL(資産担保融資)市場の総括と2025年の展望

資産担保型ファイナンス(ABS/ABL)は、金融市場の変動や金利環境の影響を受けながらも、近年はレジリエント(強靭)なパフォーマンスを示してきました。特に米国では…

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か