【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

2024年米国ABS(資産担保証券)・ABL(資産担保融資)市場の総括と2025年の展望

資産担保型ファイナンス(ABS/ABL)は、金融市場の変動や金利環境の影響を受けながらも、近年はレジリエント(強靭)なパフォーマンスを示してきました。特に米国では、2024年にかけてABS(Asset-Backed Securities)の発行額が過去最高を記録する一方、ABL(Asset-Based Lending)も安定した担保評価を支えに、堅実な貸出市場を維持しています。

本稿では、こうした2024年の米国ABS/ABL市場の動向を振り返りつつ、2025年に向けてどのようなシナリオが考えられるのかを専門家・投資家向けにまとめていきます。まずは2024年に見られた発行額の伸びやクレジットリスクの現状を把握し、次に金利サイクルや規制強化(バーゼル3.1最終化など)といった外部要因が今後の市場にどう影響するかを詳しく検討します。

2024年に得られた教訓や市場の実態を踏まえ、2025年に向けた投資・貸出戦略の検討材料を提供していきます。それでは次章から、まずは2024年のABS市場を振り返りながら、どのように記録的な発行を実現したのかを詳しく見ていきましょう。

目次

第2章 2024年の米国ABS市場の振り返り

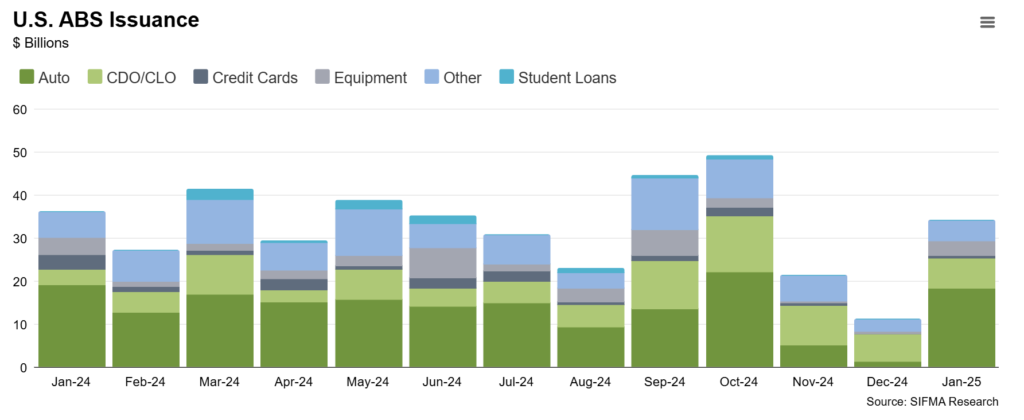

2024年の米国ABS市場は、FRB(連邦準備制度)の利上げによって金利が上昇していたにもかかわらず、発行額が過去最高水準に達した点が大きな特徴でした。特に自動車ローンABSが発行全体の約半数を占めるほど急拡大し、消費者金融会社や自動車メーカー系の金融子会社がこぞってローン債権を証券化していたのが印象的です。市場関係者のなかでは、これほど早いペースで3,000億ドルを突破するとは予想していなかったという声も多く、投資家からも「欲しいだけのABSを確保できないほど需要が強かった」との指摘が散見されました。

発行が伸びた背景と投資家需要

まず、2024年の新規発行額は3000億ドルを超え、従来のピークだった2021年の水準を上回る形となりました。自動車ローンABSの裏付け資産が拡大した要因としては、消費者が依然として自動車需要を維持していることや、自動車価格の上昇に伴い平均ローン額が膨らんだことなどが挙げられます。金融会社にとっては、上昇したベース金利を投資家に転嫁しやすいと同時に、流動化により資金調達を早期に回収できるメリットが魅力となり、積極的に発行を増やしていたようです。

需要サイドを見ても、多くの投資家がオーバーサブスクライブ(想定以上の応募)を行ったため、結果としてABSの利回り水準がベンチマーク金利の上昇ほどには上がらず、むしろスプレッドはやや縮小傾向にあったとされています。通常、金利が上がる局面では発行体が資金調達コストを嫌って発行を控えるシーンが多いですが、今回は投資家需要が予想以上に強く、発行体側も「これなら上手く資金を吸収できる」と踏んで一気に供給を拡大した、という流れが見られました。

セクターごとの動きとクレジットパフォーマンス

自動車ローンABSやクレジットカードABSの“消費者領域”が活況だった一方、ホールビジネスABS(フランチャイズ料金収入などをまとめたもの)やエアクラフトリースABSといった“やや利回りの高い”セクターも引き合いが強かったようです。投資家の立場からすると、金利上昇期でも絶対利回りが確保できる商品を求める声が根強く、さらにストラクチャー面での信用増強(オーバーコラテラルや優先劣後構造など)が十分機能していると見られていたため、“高利回りと信用補完のバランス”を評価する傾向が高まったものと思われます。

一方、新興セクターとして脚光を浴びているソーラー関連ABSやデータセンター収益担保型ABSなどでは、格下げやクレジットモニター入りといった事例が散見されました。背景としては、ソーラー関連企業やデータセンター運営事業者の財務状態が変化したり、事業リスクの見通しが読みづらくなる局面があったことが挙げられます。ただ、投資家の多くはこの種の“新興”または“ニッチ”セクターに対しても、適切なクレジットエンハンスメントが施されている限りは一定の需要を示しており、価格(スプレッド)次第では積極的に取得する動きが続きました。

信用リスクと金利環境の影響

2024年は米国労働市場が底堅く推移し、失業率が比較的低い水準を維持していたことで、裏付資産となる消費者ローンの延滞・貸倒率は歴史的に見れば依然として低水準でした。ただし、2021~2022年の「異常なまでに低い遅延率」からは徐々に正常化しているため、プライム層でもわずかに延滞が増えるなどの兆候が表面化してきました。特にサブプライム自動車ローンABSでは、リポセッション(担保引揚げ)の件数が高まっていることから、格付会社が慎重な姿勢に転じているケースもあります。

それでも、実際にシニアトランシェまで深刻な影響が及ぶとの見方は少なく、優先劣後構造やその他の信用増強策が十分にリスクを吸収しているとの認識が市場関係者には強いようです。加えて、投資家にとってはFRBの利上げが一巡するタイミングを意識しながら、今後の金利低下局面での市場価格上昇を狙う動きも見られました。

「金利が高止まりしているからこそ、適度な信用リスクを取っても魅力的な利回りを確保したい」という発想が、ABS全般の需要を底支えしたといえます。

2024年の評価と次なる展開への期待

総じて、2024年のABS市場は「高金利環境下での記録的発行」と「強固な投資家需要」によって、非常に活況を呈した一年となりました。セクターごとに信用力の差はあるものの、数年前と比べると信用監査や格付審査が厳格化されており、発行体も投資家もリスクテイクの水準を慎重に見極める傾向が強まっています。その結果、サブプライムを含む消費者ローンABSにも資金が流れ込み、スプレッドは適度にタイトながらも魅力ある水準を保つ形で落ち着きました。

この盛り上がりが2025年以降も続くかどうかは、FRBがいつどの程度利下げに転じるのか、米国経済が本格的な景気後退に陥るのか否か、といったマクロ要因によって左右されます。いずれにせよ、2024年のABS市場はバランスシートの効率化を急ぐ金融機関や、投資先を多様化したい機関投資家にとって“絶好のマッチング機会”になったと評価できるでしょう。次章では、同様に資産担保型ファイナンスとして注目されるABL(資産担保融資)の市場動向を振り返り、担保重視の貸出がどう推移したのかを考察していきます。

第3章 2024年の米国ABL市場の振り返り

2024年の米国ABL(Asset-Based Lending)市場は、2021~2022年の低金利期に多くの企業が十分な融資枠を確保していたことや、利上げによる借入コスト上昇への警戒感から、前年以上の大きな成長こそ見られませんでした。しかし、担保を重視して与信リスクを抑える仕組みが高く評価され、結果的に“安定的な貸出残高”を維持した一年だったといえます。

安定推移の背景

コロナ後の回復局面では、企業が先行してABL枠を確保するケースが相次いだため、2024年に新たな拡大需要が一巡しやすかったと考えられます。加えて、FRBの利上げが進行するなか、金利負担を軽減したい企業は慎重な借り入れ姿勢を保ち、必要最低限の調達にとどめる動きが広がりました。その一方で、企業の資金繰りを巡る不透明感がくすぶるなかでも、“担保がしっかり評価されるなら資金を引き出せる”というABLの特性が改めて注目され、ベースとなるポートフォリオの延滞率や不良債権率はきわめて低い水準を維持しました。

担保重視が生む安定感

ABLでは売掛金や在庫、設備・不動産などを担保として設定し、貸出時のオーバーコラテラリゼーション(担保超過価値)や定期的なフィールド監査により、貸し手は実質的なリスクを抑えることができます。2024年もこの仕組みによって、景気の先行きに多少の不透明感があっても深刻な貸倒リスクが顕在化しなかったことが大きな特徴です。ノンバンク系の貸し手は銀行と比べてややリスクを取る姿勢が強く、中堅規模企業への貸し出しを積極化させる事例が上半期に相次ぎました。実際、Secured Finance Network(SFNet)などの業界調査でも、「第2四半期にノンバンク主導で大型ディールが複数成立した」との報告が出ています。

一方、銀行側は規制強化やリスク管理面の観点から、優良企業や既存取引先へのサービスに注力し、リスクレベルの高い企業への融資は控えめにする、あるいはコベナンツをより厳格に設定するといった対応を見せました。これにより、市場全体としては大幅な拡大には至らないまでも、安定的な貸出残高の維持につながったと考えられます。

利用率と企業の借入姿勢

ABLの利用率(設定された融資枠に対して実際に借り入れている比率)が歴史的平均の40%前後からやや低下し、37%程度にとどまったとのデータも示されています。これは企業が運転資金に過度に依存せず、在庫や売掛金のコントロールを強化していた結果ともいえますし、高金利で借り入れを増やしたくない意向も反映しているようです。しかし、全体的な評価としては「利用率の低下=需要減少」ではなく、「あくまで当座の資金需要が抑制されているにすぎず、ひとたび追加資金が必要になれば担保を裏付けにスムーズに借り入れられる」というABLの強みが依然として健在であると認識されています。

こうした状況は、金利上昇期における企業の慎重な姿勢を象徴している一方、景気後退リスクが緩やかに高まる局面でもABL貸し手は比較的安全に貸し出しを継続できるというメリットを再確認する契機にもなりました。企業側から見ると、キャッシュフロー・ベースの融資を受けにくい際も、“担保次第で必要資金を確保できる”点がABLの大きな魅力となっています。

銀行とノンバンク、それぞれの動向

2024年を通じ、銀行は規制当局の監視が厳しくなる中、財務内容が安定している企業向けを中心に貸し出しを行う姿勢を維持し、新興企業や業績に波があるセクターに対しては取り組みを絞る傾向が顕著でした。その結果、銀行主導のABL案件はやや減少した一方、ノンバンク系の投資ファンドやプライベートクレジット事業者が積極攻勢に出て、市場のニッチな部分を埋める形が続いています。特に上半期には、ノンバンクがレバレッジの高い企業や再建局面にある小売業などへ資金を供給し、その分大きなスプレッド収益を確保する事例も報告されました。

総じて2024年のABL市場は、急激な貸出拡大こそ見られないものの、担保重視の貸出モデルが景気変動にも強い耐性を見せ、延滞・貸倒リスクを抑え込んだ一年となりました。将来的な金利のピークアウトが意識されるなか、「企業が再び成長路線に転じた際にABL需要が一気に高まるのではないか」と期待する声も多く聞かれます。次章では、2025年に向けてのABS市場の見通しを中心に、マクロ環境や規制の変化がどのように両市場(ABS/ABL)に波及するかを掘り下げていきましょう。

第4章 2025年の見通し:ABS市場

2024年に記録的な発行額を達成した米国ABS市場ですが、2025年に向けても高水準の供給と投資家需要が続くという見方が大勢を占めています。FRB(連邦準備制度)がいつ、どの程度利下げに転じるか、景気後退がどの深度で訪れるのかなど、マクロ環境によっては変動があり得るものの、少なくとも年前半は比較的安定したABSスプレッドが維持されるシナリオが有力です。本章では、主に金利環境、セクター別のクレジットリスク、そして規制・政策動向に分けて2025年のABS市場を展望します。

4-1. 金利サイクルの転換と投資家需要

利下げ局面の到来予想

多くのエコノミストは2025年の前半から半ばにかけて、FRBが利下げを開始すると見ています。すでに2024年終盤にかけてインフレ圧力がやや落ち着き、金利を高水準で固定する期間を経てから徐々に下げに転じる、いわゆる「緩やかな金融緩和サイクル」が想定されている状況です。これがABS市場に及ぼす影響としては、まず国債やスワップなどのベンチマーク金利が下がるため、ABSの表面利率も低下しやすくなることが挙げられます。

一方で、投資家にとっては「金利が下がり始める前に、まだ魅力的な利回りの商品を買い込みたい」という動機づけが強まるため、ABSへの需要が高まる可能性があります。特に保険会社や年金基金など長期運用を志向するプレーヤーは、「現時点でもう少し高めのクーポンで確保し、今後金利が下がったときにポートフォリオ全体の利回りが底支えされる」ことを期待して、早期に投資を積み増す動きが出るかもしれません。

4-2. セクター別にみるクレジットパフォーマンス

自動車ローンABSの継続的な発行

2024年に大きく伸びた自動車ローンABSは、2025年も引き続き市場を牽引するとみられます。ただし、中古車価格の変動やサブプライム層の返済余力などに懸念を抱く声も多く、格付会社や投資家は焦げ付き率の推移を綿密に観察する見通しです。大手自動車メーカー系のプライム領域については比較的安定が続き、一部のサブプライム発行体のみスプレッドがやや広がりやすい局面になるかもしれません。

クレジットカードABSの復調

2024年はリボルビング残高の回復がやや遅れ、一時的に発行額が落ち込んだとされるクレジットカードABSですが、2025年にかけては満期分のリファイナンス需要や消費回復に伴う新規発行が増えるとの指摘がみられます。金利環境が落ち着けばクレジットカードの延滞率は比較的穏やかに推移しやすく、またプール全体の平均FICOスコアが底堅く推移している場合、リスクが跳ね上がる懸念は小さいでしょう。

新興セクターの展望

ソーラー関連ABSやデータセンター収益を裏付けにしたABSでは、2024年に一部格下げがあったものの、投資家からの興味自体は衰えていません。今後は企業ごとの事業継続性やキャッシュフローの安定性を見極めながら、価格(スプレッド)を調整して投資する流れが濃厚です。ホールビジネスABS(フランチャイズ収益など)やエアクラフトリースABSなど、利回り水準が他のセクターより高めに設定される分野では、安定したキャッシュフローが確認できれば引き続き積極的に買われる可能性があります。

4-3. 規制・政策面の影響

バーゼル3.1最終化と銀行行動

2025年にはバーゼル3.1(いわゆる“最終化”)に基づくリスクウェイト適用が本格化する見通しで、特に銀行がABSを保有する場合のリスクウェイトが高まるという指摘があります。これにより、銀行がABSの“買い手”としては慎重になる半面、自らのローンポートフォリオを証券化してリスクを移転する“売り手”として動く可能性が高まるかもしれません。

結果として、銀行のABS保有残高はやや縮小が予想される一方、ノンバンク投資家(保険会社やアセットマネージャー、ヘッジファンドなど)がその分を吸収する形になると見込まれています。

政治情勢と消費者保護

米国政治が分極化するなかで、大きな金融改革法案が2025年に可決される確率は高くないと多くの専門家が予想しています。既存のリスク・リテンション規則(5%自己保有)やReg ABによる開示要件などは、少なくとも現行どおり継続される見通しです。

ただしCFPB(消費者金融保護局)が自動車ローンやクレジットカード貸付に対する規制を強化する動きが出れば、ABSの担保プール形成に影響する可能性は否定できません。現状では具体的な改正案の成立は見通しづらいものの、細かいレベルでの監督強化が進むと一部発行体のコスト増やローン基準の見直しが必要になるかもしれません。

4-4. 景気シナリオとABSの安定性

ソフトランディングがベースケース

市場参加者の大多数が、米国経済は2025年に“ソフトランディングまたは軽度の後退”で済むというシナリオをベースに置いています。失業率が大幅に跳ね上がらなければ、消費者ローンの延滞や貸倒率が急増する可能性は低く、ABS構造における優先劣後性やオーバーコラテラルも引き続き安定的に機能するとみられます。

深刻なリセッションのリスク

もし想定外に景気が悪化し、失業率が急上昇するような状況になれば、サブプライム自動車ローンや無担保消費者ローンABSを中心に、延滞率の急増が懸念されます。ただし2008年当時と違い、近年の住宅ローンや消費者ローンは貸付基準が強化され、ABS自体の信用増強も比較的手厚くなっているため、全面的な信用危機にまでは至らないとの見立てが多いようです。

まとめ:2025年ABS市場の方向性

2024年の勢いを引き継ぎ、2025年も堅調な発行と投資家需要が続くと予想されます。FRBの利下げサイクル入りが本格化すれば、ベンチマーク金利こそ低下するものの、ABS特有のクレジットスプレッド部分は依然として投資家にとって有望な“利回りソース”となり得るでしょう。さらにクレジットカードABSの復調や、自動車ローンABSの継続的な拡大が市場全体の発行額を押し上げそうです。

規制面では、バーゼル3.1の最終化をきっかけに銀行の行動が変化するかもしれませんが、投資家層の多様化が進んだ現在、構造的な需給バランスが崩れるほどの影響は限定的と見られます。最大の不確定要素は米国経済の景気動向であり、仮に深刻なリセッションが生じた場合は、サブプライムを含む消費者ローンABSに延滞率上昇が及ぶ可能性が否定できません。

総じて、ベースシナリオとしては「ABS市場の安定成長」が見込まれ、リスク懸念はセクターごとの選別が焦点になるでしょう。今後は消費者信用環境の変化や地政学リスクなどを睨みつつ、投資家側のリスク選好度や発行体のクレジット基準がどのように変化するかを注視する必要があります。次章では、同じく2025年におけるABL市場の動きを検討し、担保重視の融資がどのような展開を見せるのかを探っていきます。

第5章 2025年の見通し:ABL市場

2024年にかけて大幅な拡大は見られなかった米国ABL(Asset-Based Lending)市場ですが、2025年に向けては、FRB(連邦準備制度)が利下げサイクルに入る可能性を見越し、「企業の借入意欲が再度高まるのではないか」という期待が徐々に高まっています。一方で、景気後退リスクが顕在化した場合、資金繰りが厳しくなる企業が防衛的にABL枠を活用するシナリオも考えられ、いずれのケースでもある程度の需要増が見込まれる状況にあります。本章では、利下げに伴う企業の借入コスト動向や、担保査定の継続的強化、規制・競合環境といった主要論点を整理し、2025年のABL市場を展望します。

5-1. 金利環境の変化と需要拡大

利下げがもたらす追い風

2024年終盤から2025年前半にかけてFRBの利下げが始まるという見通しが強まれば、変動金利(SOFRやプライムレートなど)で設定されることの多いABLの貸出金利も低下しやすくなります。借り手企業にとっては、利息負担が和らぐことで運転資金やM&A資金を積極的に確保しやすくなるため、利用率のアップや新規契約の増加が期待されます。

企業が「高金利のうちは借り入れを抑制していたが、金利が下がるなら再び借入枠を活用しよう」という動きが出ると見られ、特に2024年に静観していた成長戦略(在庫拡充、設備投資、買収など)の再開が促進される可能性があります。

不況シナリオでの防衛的需要

一方で、もし2025年に米国経済が想定以上に鈍化し、失業率の上昇や消費落ち込みが進むようであれば、金融機関からのキャッシュフロー融資が受けにくくなる企業がABLを“最後の貸し手”的に活用する局面も考えられます。担保ベースで資金調達ができれば、売掛金や在庫がある程度確保される限りは借入先がゼロにならないため、少々業績に不安がある企業でも必要な運転資金を手当てできる利点があります。

ただし、貸し手側は担保価値が落ちるリスクを織り込み、ボローイングベースの査定やコベナンツをより厳しく設定する動きが出るはずです。そうした制約があったとしても、運転資金確保の選択肢としてABLは一定の魅力を持ち続けるという点に変わりはありません。

5-2. クレジットリスク管理とポートフォリオ

安定的なパフォーマンスの継続

2024年時点でもチャージオフ率や延滞率がきわめて低い水準を保ったABLは、担保価値によるリスク吸収が大きく機能していることを改めて証明しました。2025年に入って景気が若干落ち込んだ場合でも、在庫や売掛金のモニタリングを徹底することで、貸し手側は早期にリスクを把握し、貸出限度額を適宜調整できるという強みがあります。

特に大手行やノンバンクは、フィールド監査の仕組みを高度化し、テクノロジーを活用した自動査定などを進めており、担保劣化の兆候を迅速にキャッチできる体制を整えつつあります。このため、失業率や企業収益が多少悪化しても、大幅な貸倒や問題貸出の急増には至らないというのが業界内でのコンセンサスです。

借り手企業の与信とシニア担保権

借り手企業の倒産率が仮に上昇したとしても、ABL貸し手は最優先担保権を確保しやすいケースが多く、在庫や売掛金を処分して元本回収を図れるため、回収率が比較的高い傾向が続くとみられます。米国破産法の適用下でも、ABL貸し手がシニアレンダーとして担保実行権を有することが多く、不況局面でも回収可能性が他の無担保債権者に比べ圧倒的に優位です。

そうしたシステム的な保全体制があるため、貸し手は自己資本比率の観点からもABLをリスクの低い資産として計上しやすく、引き続き重要な企業向け貸出形態となるでしょう。

5-3. 規制・競合環境の変化

バーゼル3.1と銀行の動き

バーゼル3.1最終化に伴うリスクウェイト見直しは、銀行にとっては融資全般の資本コストを引き上げる可能性があります。ただし、ABLは他の融資(とりわけ無担保ローンやキャッシュフロー融資)に比べて担保保全が優れていることから、相対的にリスクウェイトを低めに設定できるケースも予想されます。銀行にとっては、依然としてABLが「貸出コストを抑えながらポートフォリオを運営できる手段」となりやすい側面があります。

ノンバンクの攻勢

2024年に引き続き、ノンバンク(私募クレジットファンドやヘッジファンドなど)がABL市場でシェアを拡大する動きが見込まれます。銀行が規制強化や自己資本比率の縛りで慎重姿勢を示す一方、ノンバンクは自由度の高さを武器に、よりリスクの高い企業にも対応できる“柔軟な審査と大きめのスプレッド”を提示しやすいからです。企業が少しでも高利負担を容認する余地があれば、ノンバンクの方が素早く審査を進める場合もあります。

この結果、銀行は優良顧客に特化し、ノンバンクがややリスクのある企業や特定セクター(小売、エネルギーなど)をカバーする“二極化”が進む可能性があります。ただし、2024年頃からの競合激化でスプレッドが大幅に拡大しにくい状況も続いており、ノンバンクにとってはリスクとリターンのバランスを慎重に見極める段階が続くでしょう。

5-4. 需給バランスとプライシング展望

ソフトランディングシナリオ

経済が大きな後退を起こさず、徐々にインフレが鎮静化して利下げに転じるシナリオでは、企業は投資や在庫調達の拡大をしやすくなり、ABLの利用率が上昇することが考えられます。貸し手側も信用コストが低下するため、競合状態がさらに激しくなり、プライシング(適用金利や手数料)において借り手優位の交渉が見られるかもしれません。

リセッションシナリオ

もし深刻な景気後退が顕在化すれば、借り手のキャッシュフローは悪化する一方で、担保評価の重要性がいっそう高まる場面が増えるでしょう。在庫や売掛金の処分価値が不透明になるリスクはあるものの、貸し手はフォーミュラベースやフィールド監査を通じて貸出限度額を逐次調整し、リスク管理を徹底します。企業側も他の融資形態で資金調達が困難になるほど、ABLの相対的優位は増す可能性があり、一時的には融資需要が高まると見る専門家もいます。

まとめ:2025年のABL市場の方向性

2024年に“底堅い安定性”を示したABLは、2025年にかけて景気シナリオを問わず一定の需要が見込まれるというのが大方の見方です。ソフトランディングが実現すれば、企業の成長意欲が戻り、運転資金やM&A資金などでABLを活用する事例が増える可能性があります。一方でリセッションとなっても、担保を裏付けとした貸出は企業の“資金調達最後の砦”として需要を集め、貸し手にとっても担保の確実性を活用して損失をコントロールしやすい点が改めて評価されるでしょう。

規制面では、バーゼル3.1最終化で銀行の融資コストが上昇する懸念はあるものの、ABLはそのなかでも比較的リスクウエイト優遇を受けやすい可能性があります。さらにノンバンク勢の市場参入とシェア拡大が継続することで、優良案件の獲得競争が激化し、プライシングが借り手に有利になる展開も考えられます。

以上のように、ABL市場は“景気が多少荒れても貸し出しを維持できる”特性が引き続き追い風となり、2025年も堅調に推移するとの見通しが優勢です。次章では、ここまでのABS/ABLの動向を踏まえてリスクシナリオをまとめ、投資家や専門家が留意すべき点を整理していきます。

第6章 リスクシナリオの検討

ここまでABSおよびABL市場の2024年動向と2025年の基本シナリオを整理してきましたが、経済の先行きや金融政策、地政学的要因などによっては、想定外のリスクシナリオが浮上する可能性も否定できません。本章では、ABSとABLの両市場が直面しうる代表的なリスクを取り上げ、それぞれの市場にどのような影響が生じるかを検討してみます。

6-1. 急激な景気後退(ディープ・リセッション)リスク

もし米国経済がソフトランディングに失敗し、急激に景気が後退するような事態が起きれば、消費や投資が萎縮し、失業率が一気に上昇する恐れがあります。特に強いインフレ圧力が再燃するなかで利下げが遅れ、実質金利がさらに高騰するような最悪のケースでは、企業や消費者の債務返済余力が大きく毀損される可能性も視野に入ります。

- ABSへの影響:

消費者ローンのデフォルト増加がもっとも懸念され、サブプライム自動車ローンや無担保消費者ローンABSを中心に延滞率が急拡大するかもしれません。信用増強のあるシニアトランシェにまでは波及しなくても、メザニンや劣後部分での損失拡大が深刻化すると、投資家心理が冷え込み、発行市場の流動性が急落する可能性があります。 住宅ローンやクレジットカードにも悪影響が広がれば、格下げや投げ売りが増えるといった展開も懸念されます。 - ABLへの影響:

企業のキャッシュフローが急低下し、在庫回転や売掛金回収が滞ると、担保の処分価値が下がるリスクが高まります。特に景気後退局面では在庫が余剰になり、売掛先の倒産が増えるため、ボローイングベースの引き下げやデフォルト発生が増える事態も考えられます。ただし、銀行やノンバンクはABLのモニタリング体制を通じて早期に対応を図るため、回収率全体が急激に悪化する事態はそれほど多くないでしょう。むしろ他の貸出形態が引き上げるなか、担保付き融資の重要性がさらに高まる場面も想定できます。

6-2. 地政学リスクや市場ボラティリティの拡大

国際情勢の変化や地政学的リスク(大型紛争や貿易摩擦の再燃など)によって、金融市場のボラティリティが急上昇する展開も考えられます。たとえば、世界的な資源・エネルギー価格の再高騰が起きれば、インフレ圧力が再燃して金利が再度上振れし、投資家がリスク資産を一斉に回避する可能性があります。

- ABSへの影響:

市場全体のリスク回避姿勢が強まると、ABSスプレッドは広がりやすくなります。特に構造が複雑で専門性の高い商品は、買い手が限られるため、流動性の低下が顕著になりやすいのが懸念材料です。投資家が短期的にリスクを嫌って売却を急ぐと、プライシングが急落し、スプレッドが一時的に拡大するケースが想定されます。 - ABLへの影響:

ABL自体は市場で自由に売買される債券ではなく、貸手が満期まで保有するプライベートな融資取引であるため、日々の価格変動に直接さらされることはありません。しかし、地政学リスクによってサプライチェーンが混乱し、特定セクターの在庫価値が急落すると、貸手のリスク管理が厳しさを増すことは避けられません。フィールド監査や担保評価がさらにシビアになり、借入限度額の引き下げを余儀なくされる企業も出てくるかもしれません。

6-3. 過度な金融規制・政策リスクの発生

米国ではバーゼル3.1最終化のほか、大きな金融法改革が実施される可能性はそれほど高くないと見られていますが、政治情勢や行政当局のスタンスしだいでは想定外の規制が飛び出すこともあり得ます。たとえば、消費者金融保護局(CFPB)が自動車ローンやリボルビングクレジットに対してさらに厳しい上限規制や金利上限、貸付基準の引き締めを求める場合、証券化しにくくなる資産が増えるリスクがあります。

- ABSへの影響:

もし特定の貸付基準が厳格化されれば、サブプライム自動車ローンやリボ払いを含むクレジットカード債権を裏付けとするABSの発行体が組成資産を調達しにくくなり、市場規模が伸び悩む可能性があります。また、新たな開示義務やリスク保有割合の引き上げが課せられた場合、発行コストが上昇して証券化のインセンティブが減少するかもしれません。 - ABLへの影響:

ABLは証券発行ではないため直接的な証券規制には影響されにくいものの、銀行規制(バーゼル基準など)によって銀行融資に必要なリスク資本が増える場合、貸し手が融資方針を引き締める可能性があります。ノンバンクに関しては直接的規制が緩やかなケースが多いですが、政治的な圧力によって担保処分のルールが変わるような事態があれば回収に支障が出るなど、マイナス材料も否定できません。

6-4. まとめ:リスク管理の要諦

ABSとABLはいずれも「資産を裏付けとする」点で共通していますが、市場性のある証券(ABS)とプライベートな貸付取引(ABL)でリスクの顕在化パターンや伝播経路が異なります。急激なリセッションや地政学リスクが起きれば、ABSは流動性リスクと価格下落を、ABLは担保価値の変動と回収確保を主要な懸念事項としてそれぞれ直面することになるでしょう。

しかし、2008年以降の金融危機を経験したあと、両市場とも構造的な信用増強(ABS)や担保モニタリング(ABL)を強化してきたため、急変に対してもある程度の吸収力が備わっているのが現状です。それでも高レバレッジの借り手が多いセクターや、個別の事業リスクが大きい裏付資産では、今後のシナリオに応じて格下げやスプレッド拡大、担保査定の見直しが顕在化する可能性があります。

投資家や専門家にとっては、それぞれのセクターや資産クラスの特性を理解しつつ、景気・政策のシナリオ分析を継続しながら、ポートフォリオ管理やストラクチャーの再検証を行うことが求められます。次章では、こうしたリスクシナリオも踏まえたうえで、ABS・ABLの全体的な結論と投資家への示唆をまとめていきます。

第7章 結論・まとめ

7-1. 2024年の振り返りとキーポイント

米国ABS市場:

2024年においては、過去最高水準の発行額が目立ち、特に自動車ローンABSが発行全体の約半数を占めるまでに拡大しました。利上げによって金利水準は上昇していたにもかかわらず、投資家需要が予想以上に強く、オーバーサブスクライブが常態化する場面も散見されました。クレジットパフォーマンスにおいては、サブプライム自動車ローンのリスクこそ若干高まりつつあるものの、優先劣後構造などの信用増強によりシニアトランシェへの波及は限定的だったと評価されています。

米国ABL市場:

2024年はコロナ後の低金利期に十分な融資枠を既に確保していた企業が多く、新規需要が爆発的に伸びることはありませんでした。ただし、在庫や売掛金などの担保評価を厳格に行うことで貸し倒れを抑え、貸し手側のポートフォリオは安定的だったという点が大きな特徴です。銀行・ノンバンク双方がリスク管理を徹底した結果、借り手の延滞や破綻リスクは小幅な悪化にとどまり、ABLの「安定財源」としての強みが再確認された年だったと言えます。

7-2. 2025年に向けた全体的な展望

ABSの見通し:

FRBの利下げサイクル入りが意識されることで、金利環境が緩やかに低下局面へ転じると見込まれています。そのため、投資家の需要は引き続き旺盛で、自動車ローンABSやクレジットカードABSのリファイナンス需要を支えに発行量が2024年水準を維持または上回るシナリオが有力です。サブプライム自動車ローンや新興セクター(ソーラー関連、データセンター収益担保ABSなど)のリスクには要注意ですが、従来より強化された貸付基準と構造的な信用増強が損失拡大を緩和するとの見方が支配的です。

ABLの見通し:

担保重視の特性を背景に、金利が下がれば企業の利払い負担が減り、積極的な資金需要が回復する可能性があります。逆に景気が後退しても、防衛的な借り入れ先としてABLの重要性は増すと考えられます。ノンバンクの台頭により、大手銀行は優良顧客へ集中し、ややリスクの高い企業をノンバンクが取り込むという二極化が進むかもしれません。それでも全体的な貸し倒れ率は比較的安定して推移し、過度なリスクに踏み込まないかぎり、貸し手にとっては回収可能性が高い融資が維持されるとの見通しです。

7-3. リスクシナリオと留意すべき点

- 急激なリセッション: 失業率の大幅上昇などが起これば、サブプライム中心にクレジットリスクが急拡大し、ABS市場のスプレッド拡大やABL担保価値の下落が懸念されます。

- 地政学リスクや資源価格: 想定外のショックが金融市場全体のボラティリティを高めれば、ABSの流動性が低下し、ノンバンクを含む貸し手のモニタリングがさらに厳格化する展開も想定されます。

- 金融規制の動向: バーゼル3.1最終化による銀行のリスクウェイト拡大や、CFPBの動きによる消費者貸付基準のさらなる引き締めが、証券化や融資戦略に影響を与える可能性があります。

7-4. 投資家・専門家への示唆

ABS投資家の視点:

- 「利下げ局面が近い」と見られる今こそ、安定的なトランシェを買い増ししてポートフォリオ利回りを底上げする戦略が注目されます。

- サブプライム系や新興セクターでは、貸付事業者の信頼性や信用増強の度合いをより慎重に評価すべきで、格付けだけに頼ることなく独自のデューデリジェンスを行う必要があります。

ABL貸し手の視点:

- 金利低下や景気回復が進めば、新規利用や既存枠の引き上げ需要が増え、プライシング競争が激しくなるかもしれません。

- 反対に、景気が悪化すれば担保査定やフィールド監査の頻度を高め、フォーミュラベースを早期に見直して損失発生を最小限に抑える体制が求められます。

- 規制強化やノンバンクとの競合に備え、既存顧客との関係強化や高度なモニタリングシステムの導入が重要性を増すでしょう。

総合評価:

2024年が“高金利下でも強靭さを示した年”だったのに対し、2025年は「利下げサイクルと景気動向の岐路」が焦点になるとみられます。ABS・ABLの両市場とも、リセッションに陥っても担保重視やストラクチャー強化の恩恵により大きくは崩れにくく、ソフトランディングならば新規の発行や融資がさらに活性化しそうです。

いずれにしても、セクター別・担保別のクレジットリスク評価が鍵となる点に変わりはなく、投資家や貸し手はマクロ変化と同時に個別案件の健全性を丁寧に見極める必要があります。

あわせて読みたい

資産担保証券(ABS)とは何か?徹底解説【2025年最新版】

近年、金融市場の変動が激しさを増すなか、企業や金融機関が効率的かつ多様な資金調達手段を模索する動きが加速しています。そして、このような環境において、資産担保…

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か