【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

アセットアロケーション

アセットアロケーション(資産配分)は、投資家にとって最も基本的でありながら、結果に大きな影響を与える意思決定です。投資ポートフォリオを株式・債券・現金など複数の資産クラスに分散することで、リスクとリターンのバランスを最適化できます。これは、個別銘柄を選ぶ以上にパフォーマンスに寄与すると多くの専門家が指摘しています。

本記事では、「アセットアロケーションとは何か」を明快に定義し、投資設計に欠かせない背景理論や実務での応用ポイントについて簡潔に解説します。特に以下のテーマを中心に進めます。

- 基本定義とその重要性:なぜ**「どこに投資するか」は「何を投資するか」よりも意味がある**のか。

- 投資判断に影響を与える要素:投資期間・リスク許容度・目標設定など、配分設計時に不可欠な考慮点。

- 実務的な視点:アドバイザーが顧客に設計・提示する際に心得ておくべき考え方やモデルも紹介します。

目次

アセットアロケーションの定義と意義

アセットアロケーションとは何か

アセットアロケーション(資産配分)とは、投資における最も基本的かつ重要な意思決定の一つです。具体的には、株式・債券・現金などの複数の資産クラスに、どの比率で資金を振り分けるかを決めることを指します。

この資産配分は、投資家の目的、投資期間、そしてリスク許容度に応じて設計されます。そうすることで、ポートフォリオ全体のリスクと期待リターンを適切にコントロールできるようになるのです。

必要に応じて、不動産やコモディティ、オルタナティブ投資なども組み入れることがありますが、重要なのは各資産クラスの配分比率を戦略的に決定することです。

なぜアセットアロケーションが重要なのか

1. 分散効果によるリスク軽減

アセットアロケーションの最大の意義は、分散効果にあります。

値動きの特性が異なる資産を組み合わせることで、ポートフォリオ全体の変動を抑えることができます。これは、資産間の相関が低いほど効果的に働きます。

例えば、株式市場が下落している局面で債券が相対的に安定した動きを見せる場合、この「動きの違い」が投資家にとって有利に働きます。極端な下落時のダメージを和らげ、長期的な目標達成確率を高めることが可能になるのです。

2. 投資成果への決定的な影響

年金基金を対象とした古典的な研究では、資産配分の方針がポートフォリオのリターン変動の大部分を説明することが明らかになっています。

よく「資産配分が投資成果の90%を決める」と言われることがありますが、これは銘柄選択が常に無意味だという意味ではありません。正しくは、長期的な投資成果を左右する「土台」が配分設計にあるということを統計的に示したものです。

3. 投資家の個別事情への対応

アセットアロケーションは、投資家固有の制約や条件を最上流で反映できるという特長があります。

具体的には、以下のような要素を考慮できます:

- 投資目標(ゴール)

- 投資期間

- リスク許容度

- 流動性ニーズ

- 税務上の制約

このため、配分の初期設定(戦略的資産配分)と定期的な見直し・再調整(リバランス)は、**日々の銘柄選択よりも優先して決めるべき「設計仕様」**と位置づけられます。

実務上の注意点

ただし、アセットアロケーションは利益や損失回避を保証するものではありません。

市場環境の変化により、想定していた資産間の相関が急激に高まったり、金利やインフレ環境が大きく転換したりすることがあります。こうした状況に備えて、配分方針や許容できる変動幅を事前に明文化しておくことが実務上重要になります。

まとめ

アセットアロケーションは、分散と相関管理を通じてリスク特性を規定し、長期的な投資成果の再現性を高めるための設計図です。

投資家それぞれの条件や制約を最上流で反映できるため、投資においては**「まず配分ありき、その次に銘柄選択」という順序**で考えることが原則となります。

適切な資産配分は、投資家が長期的な目標を達成するための強固な基盤となるのです。

ポートフォリオとアセットアロケーションの違い

投資の世界において、「ポートフォリオ」と「アセットアロケーション」は非常に重要な概念です。しかし、これらの用語は初心者にはやや難解に感じるかもしれません。そこで、この記事ではこれらの違いを明確に解説します。

ポートフォリオとは? ポートフォリオは、投資家が所有する金融資産の組み合わせを指します。例えば、ある投資家がA社、B社、C社の株式を所有している場合、これらの組み合わせがその投資家のポートフォリオとなります。ポートフォリオの目的は、リスクを分散させながら最大のリターンを追求することです。

アセットアロケーションとは? アセットアロケーションは、投資家が所有する資産をどのように分配するかの戦略を指します。具体的には、株式、債券、不動産などの資産クラスにどれだけの割合で投資するかを決定することです。アセットアロケーションの目的は、リスクとリターンのバランスを最適化することです。

ポートフォリオとアセットアロケーションの主な違い ポートフォリオは具体的な金融商品の組み合わせを指すのに対し、アセットアロケーションは資産の大きなカテゴリーにどれだけの割合で投資するかの戦略を指します。言い換えれば、ポートフォリオは「何を持っているか」、アセットアロケーションは「どれだけ持っているか」を示すものと言えます。

アセットアロケーションの重要性

アセットアロケーションは、投資対象のリスクをコントロールしながらリターンを獲得するための資産配分の方法として注目されています。日本古来の「財産三分法」も、このアセットアロケーションの考え方と関連が深いです。適切なアセットアロケーションを行うことで、市場の変動に強いポートフォリオを構築することが可能となり、長期的な資産の成長を目指すことができます。

アセットアロケーションは、投資家が資産を適切に配分することで、リスクを分散し、期待されるリターンを最大化するための戦略です。その重要性は以下の点に集約されます。

- リスクの分散

すべての資産を一つのクラスに集中させると、その資産クラスが下落した場合のリスクが高まります。アセットアロケーションにより、資産を複数のクラスに分散することで、一部の資産が下落しても全体の損失を最小限に抑えることができます。 - 期待リターンの最大化

異なる資産クラスは、異なる時期に収益性が高まることがあります。適切なアセットアロケーションにより、常に収益性の高い資産に投資することができ、期待リターンを最大化することが可能です。 - 投資目的の達成

投資家はそれぞれの目的やリスク許容度に応じて、アセットアロケーションを調整することができます。例えば、リタイヤ資金を目的とする場合、安定した収益を求める債券に重点を置くことが考えられます。 - 市場の変動への対応

市場は常に変動しています。アセットアロケーションを定期的に見直すことで、市場の変動に柔軟に対応し、最適な資産配分を維持することができます。

アセットアロケーションは、投資家が資産を効果的に管理し、長期的な投資目的を達成するための重要な手段となります。適切なアセットアロケーションを行うことで、安定した収益を追求することが可能となります。

卵は一つのかごに盛るなという格言を実行することがアセットアロケーションとなります。

アセットアロケーションの具体的な方法

アセットアロケーションは、投資家がリスクを最小限に抑えつつ、期待されるリターンを最大化するための資産配分の戦略です。以下は、アセットアロケーションを行う際の具体的な方法を示しています。

- 自身の投資目的を明確にする

投資の目的を明確にすることで、どのようなリスクを取るべきか、またどのような期間での投資を考えているのかを理解することができます。例えば、退職資金を目的とする場合、長期的な視点での投資が適しているでしょう。 - リスク許容度を確認する

投資家個々のリスク許容度は異なります。自身のリスク許容度を理解し、それに基づいて資産を配分することが重要です。 - 資産クラスの選定

株式、債券、不動産、現金等、様々な資産クラスが存在します。それぞれの特性を理解し、自身の投資目的やリスク許容度に合わせて選定します。 - 資産の分散投資

すべての資産を一つのクラスに集中させるのではなく、複数の資産クラスに分散して投資することで、リスクを分散させることができます。 - 定期的な見直し

市場環境や自身のライフステージ、リスク許容度が変わることがあります。そのため、定期的にアセットアロケーションの見直しを行い、適切な資産配分を維持することが必要です。

アセットアロケーションは、投資の基本的な戦略の一つとして非常に重要です。適切な資産配分を行うことで、市場の変動に強いポートフォリオを構築することができます。

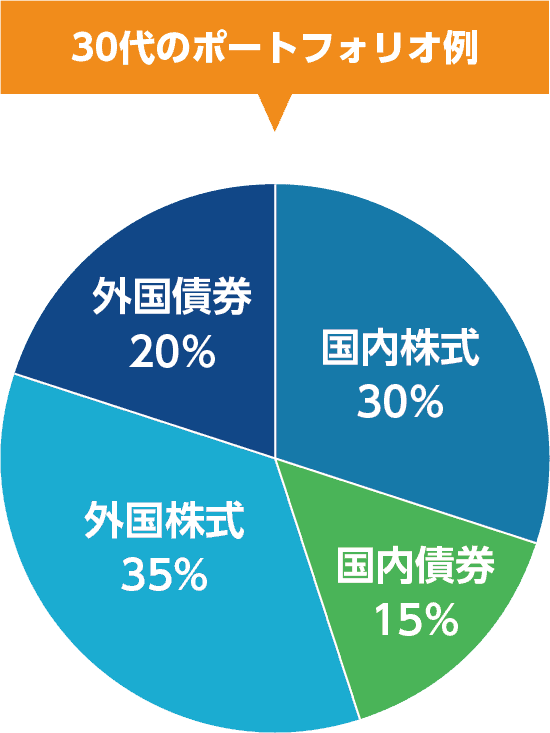

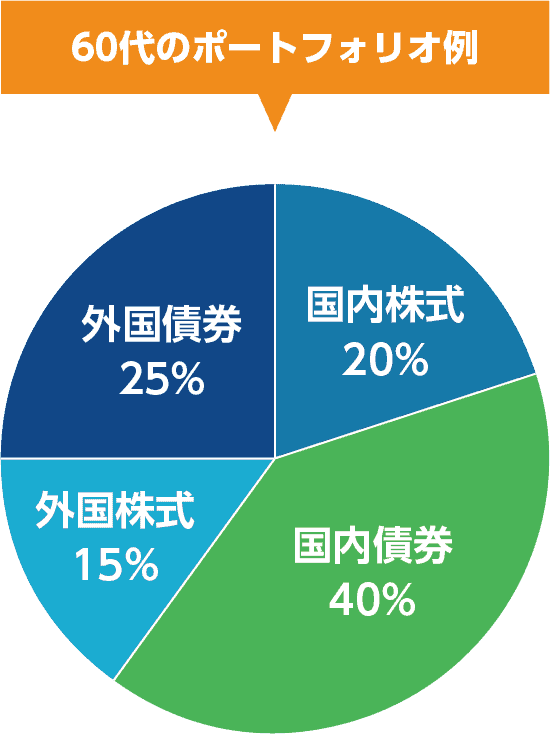

代表的なポートフォリオ例

60/40ポートフォリオ

株式に60%、債券に40%投資する伝統的な資産配分です。「60/40ポートフォリオ」とは、長い間、中程度のリスクを持つ投資家のための信頼できる選択肢とされてきました。株式に60%、債券に40%の割合で投資することで、資本の増加を狙いつつ潜在的な収入とリスク軽減を提供します。

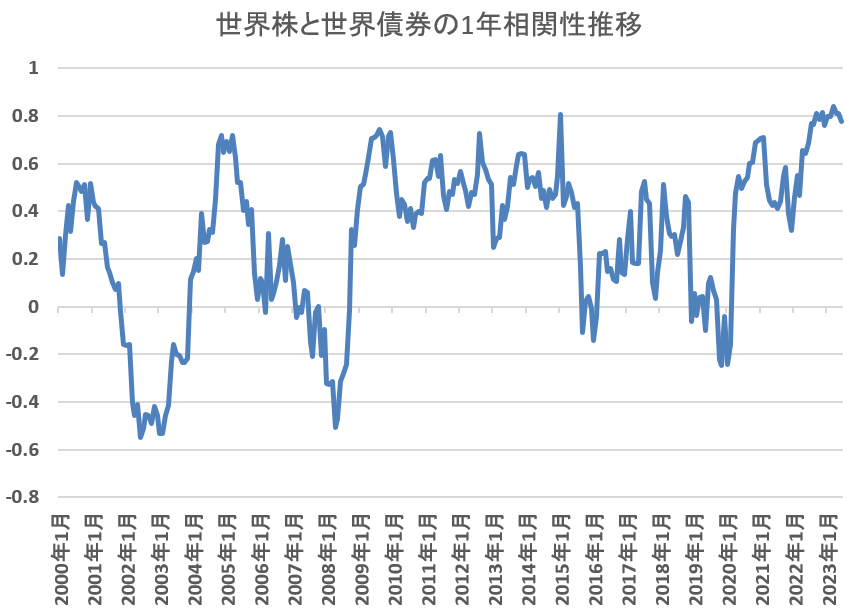

2022年は世界株と世界債券はともに15%を超えるマイナスとなりました。通常株と債券は相関性が低いといわれていますが、近年は比較的相関性が高くなってきており、質への逃避の時には株から債券への異動ではなく、株と債券から現金に逃避することが増えてきています。そのため近年は伝統的な資産の分散投資効果の低下が叫ばれています。

日本の公的年金運用のGPIFのポートフォリオ

日本のGPIF(年金積立金管理運用独立行政法人)は、日本の公的年金制度の資産運用を行っている機関です。GPIFの資産運用方針は、2015年に策定された「第3次中期目標」に基づいて行われています。この中期目標において、GPIFは「長期的に年金積立金の実質的な運用利回り1.7%を最低限のリスクで確保する」ことを目標としています。

GPIFのアセットアロケーションは、この目標を達成するために、株式と債券の比率を60:40としています。株式は、長期的に高いリターンが期待できる一方で、リスクも高い資産です。債券は、株式に比べてリターンは低いですが、リスクも低い資産です。GPIFは、株式と債券のバランスをとることで、リスクを抑えながらリターンを追求しています。

GPIFは、株式と債券の他にも、外国資産やオルタナティブ資産に投資しています。外国資産は、日本国内の資産に比べて高いリターンが期待できる一方で、リスクも高い資産です。オルタナティブ資産は、株式や債券とは異なる性質の資産です。GPIFは、外国資産やオルタナティブ資産に投資することで、ポートフォリオのリスク分散を図っています。

PIFの直近の具体的なアセットアロケーションは、以下の通りです。

- 株式:40.9%

- 債券:37.0%

- 外国資産:21.5%

- オルタナティブ資産:0.6%

GPIFは、2020年にアセットアロケーションを変更し、株式と債券の比率を60:40から40:60に変更しました。これは、株式市場のボラティリティが高まっていることを踏まえ、リスクを抑えるために株式比率を下げたためです。また、GPIFは、外国資産比率を拡大しています。これは、日本国内の資産に比べて外国資産の方が高いリターンが期待できることと、リスク分散を図るためです。

GPIFのアセットアロケーションは、今後も経済情勢や金融市場の動向を勘案しながら、定期的に見直されています。

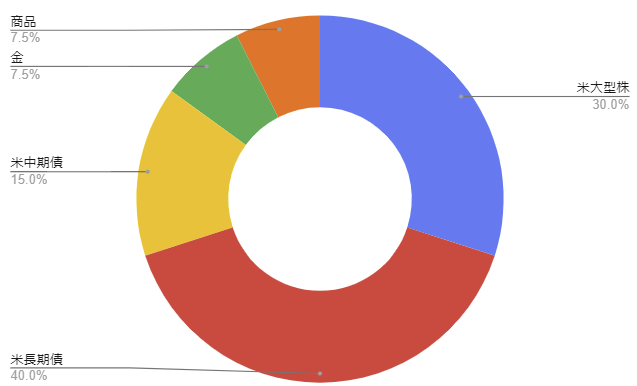

オールウェザーポートフォリオ

レイダリオ(Ray Dalio)は、米国の著名な投資家であり、ヘッジファンドであるブリッジウォーター・アソシエイツ(Bridgewater Associates)の創業者です。彼は「オールウェザーポートフォリオ」(All Weather Portfolio)として知られるポートフォリオ戦略を提唱しました。オールウェザーポートフォリオは、異なる市場環境においても安定したリターンを追求することを目指したポートフォリオです。

オールウェザーポートフォリオは、4つの主要な資産クラス(株式、債券、商品、現金)を組み合わせ、それぞれの資産クラスが異なる市場環境下で相関関係を持つことに着目しています。具体的には、以下のような割合で投資されます。

- 株式:30%

- 債券:40%

- 商品:15%

- 現金:15%

このポートフォリオの目的は、異なる経済状況において各資産クラスが相関しないようにすることで、ポートフォリオ全体のリスクを分散し、安定したリターンを追求することです。

株式は経済成長やインフレ期間に対応し、債券はデフレーションや低成長期に対応することが期待されます。商品はインフレや成長期に好調なパフォーマンスを示し、現金はリスクオフの状況で安定性を提供します。

具体的には下記のようなETFを利用して投資を実践することができます。

| 配分比率(%) | Ticker | ETF名 | 資産クラス |

| 30 | VTI | Vanguard Total Stock Market | 米大型株 |

| 40 | TLT | iShares 20+ Year Treasury Bond | 米長期債 |

| 15 | IEI | iShares 3-7 Year Treasury Bond | 米中記載 |

| 7.5 | GLD | SPDR Gold Trust | 金 |

| 7.5 | GSG | iShares S&P GSCI Commodity Indexed Trust | 商品 |

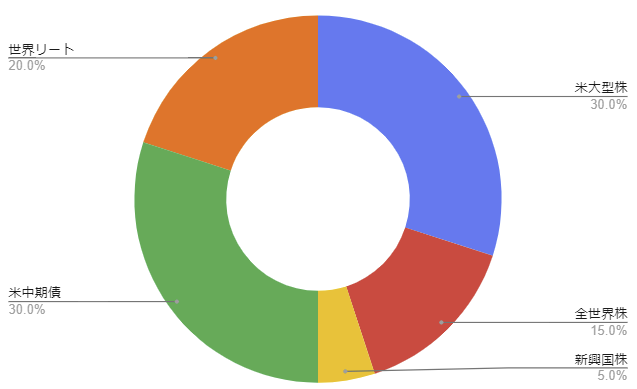

デビット・スウェンセンポートフォリオ

デビット・スウェンセン(David Swensen)は、米国の投資家であり、イェール大学のエンドウメント基金の長期的な成功を受けて、資産配分の提唱者としてよく知られています。スウェンセンは、ポートフォリオの構築において、伝統的な株式と債券の比率に限らず、幅広い資産クラスへの投資を推奨しました。

米大型株 30%

全世界株 15%

新興国株 5%

米中期債 30%

世界リート 20%

イェール大学の有名ポートフォリオマネジャーが提唱した株式と債券、リートにバランスよく投資したポートフォリオです。彼は機関投資家としてはプライベートエクイティなど積極的な資産分散を提唱していましたが個人投資家レベルでも下記のように米株、世界株、新興国株、債券、リートなど分散投資を積極的に提案していました。具体的に投資したい場合は下記のようなETFで実践できます。

| 配分比率(%) | Ticker | ETF名 | 資産クラス |

| 30 | VTI | Vanguard Total Stock Market | 米大型株 |

| 15 | VT | Vanguard Total World Stock ETF | 全世界株 |

| 5 | EEM | iShares MSCI Emerging Markets ETF | 新興国株 |

| 30 | IEI | iShares 3-7 Year Treasury Bond | 米中期債 |

| 20 | VNQ | Vanguard Real Estate ETF | 世界リート |

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /