【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

複利運用とは?複利計算式の公式や単利との計算方法の違い、積立シミュレーションを紹介!

資産運用において、「複利」という言葉を耳にしたことはありませんか?複利運用は、時間が経つほど資産が雪だるま式に増える仕組みで、多くの投資家にとって長期的な資産形成の鍵となる手法です。本記事では、複利運用の基本的な仕組みから計算方法、単利運用との違い、さらには積立シミュレーションを用いてその効果を分かりやすく解説します。

特に初心者の方にとって、複利の威力を実感することは資産運用の第一歩です。長期投資や積立投資を検討している方に向けて、複利運用のメリット・デメリットを整理し、実践する際の注意点や具体的な始め方についても触れていきます。複利運用を学び、資産形成の新しい視点を手に入れましょう!

目次

複利運用とは?

複利運用とは、利息を元本に組み入れた上で、さらにその合計額に対して利息を計算していく金利計算方法です。

例えば、手持ちの100万円を1年運用した際につく利息が5%だとします。すると1年後には105万円になりますが、元本と利息分で増えた5万円も含めて再度運用することで、運用の効果を高めることが可能です。つまり複利運用では、雪だるま式にお金が運用されていくのです。

複利運用と単利運用の違いは?

単利運用とは、複利運用とは違って利益を元本に組み入れず、最初の元本のみに対して利息計算がされる金利計算方法です。

先ほどの例で単利での運用だと、運用における元本はずっと100万円のままなので、総資産額の伸び方としては、複利の方が効果が高くなります。

どちらが良いかは人それぞれだとは思いますが、効果的に資産運用をしていく上では短期的ではなく長期的な目線が必要ですので、時間をかけてより効率良く資産を増やしたい方は、複利運用を賢く利用することが重要となります。

スクロールできます

| 運用方式 | 複利運用 | 単利運用 |

|---|---|---|

| 計算方法 | 利益を元本に組み入れて利息計算 | 利益を元本に組み入れずに利息計算 |

| おすすめな人の特徴 | 効率的に資産形成したい 長期的視点で資産運用したい | 利息はすぐに受け取りたい 短期的視点で資産運用したい |

複利計算式はどう求める?計算方法や公式を紹介

それでは、複利運用した場合の資産の増え方はどのような計算式で求められるのでしょうか?複利運用した場合の資産は、元本、年利率、運用年数を用いた以下の公式で求められます。

複利運用した場合の資産=元本 ×(1+年利率)^n(n=運用年数)

1と年利率を足したものに運用年数を累乗し、それを元本と掛け合わせることで複利の場合の資産の増え方を計算できます。

先ほどの金額を例に具体的に計算してみると、「元本100万円」「利息5%」の場合、1年目には105万円となります。

100万円 ×(1+0.05)^1=1,050,000円

さらに翌年はこの105万円を元本として複利運用していくと、2年目には110.25万円となります。

100万円 ×(1+0.05)^2=1,102,500円

一方で単利運用の場合は、資産は以下の計算式で求められます。

単利運用した場合の資産=元本×(1+年利率×n)(n=運用年数)

単利運用の場合は2年目も利息が5万円となるため、2年目以降は複利運用の方が資産が増えるスピードが早いことになります。このように複利では、運用がうまくいけば雪だるま式にどんどん資産が増えていきます。

なお自分で金利や元金、経過年数を設定して資産がどのように増えるのかをシミュレーションしたい方は、外部サイトの「keisan」で算出してみましょう。

また、資産運用で期待できる利回りがどのくらいか知りたい方は「【資産運用の利回りとは?】計算方法や目標値、利回りが良いランキングを紹介!」も参考にしてください。

あわせて読みたい

【資産運用の利回りとは?】計算方法や目安の目標値・平均値、利回りが良いランキングを紹介!

資産運用を行う際、最も注目される指標の一つが「利回り」です。利回りは、投資した資金に対する収益の割合を示すもので、投資の成功を測る基準となります。しかし、多...

単利運用と複利運用の積立シミュレーション

それでは、例として300万円の資金を単利・複利で運用したときに、それぞれ300万円がどのように積み立てられてどのように資産が変動していくかをシミュレーションしてみましょう。

単利と複利の積立シミュレーション

単利と複利の違いを具体的に理解するために、シミュレーションを行ってみましょう。

- 単利での運用:

元本×(1 + 年利率 × 運用年数)

例:10万円を年利3%で3年間運用する場合、10万×(1+0.03×3) = 10.9万円 - 複利での運用:

元本 × (1 + 年利率)^運用年数

例:10万円を年利3%で3年間運用する場合、10万×(1+0.03)3 = 10.927万円

単利で年利率3%で運用した場合

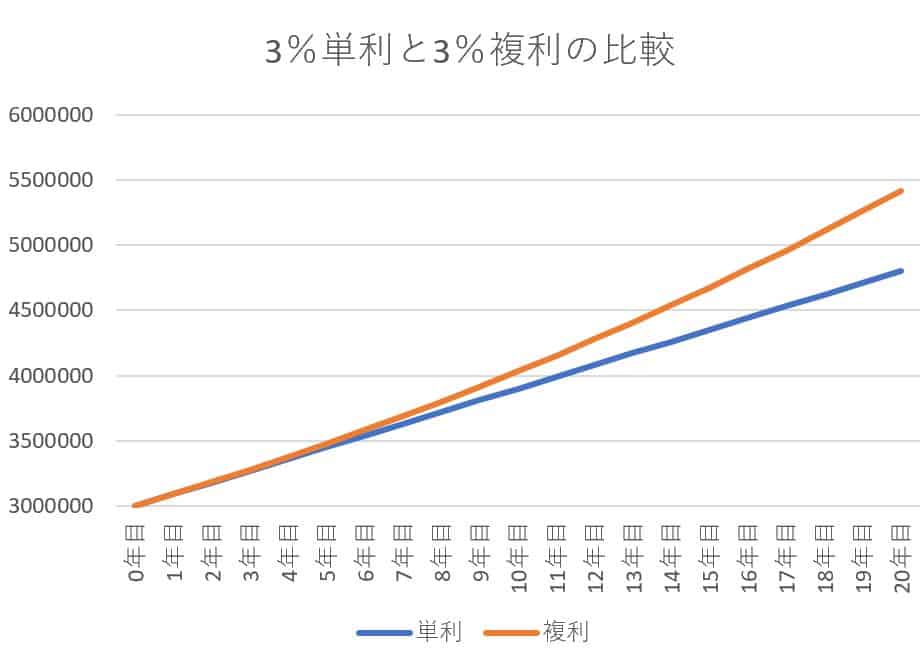

まず、300万円を単利運用で年利率3%で運用したときに資産がどのように増えていくのかを見ていきましょう。区切りとして、1年目、3年目、5年目、10年目、20年目の総資産額で見ていきます。

単利運用の計算式は「元本×(1+年利率×n)(n=運用年数)」です。なお運用結果は、元本割れのリスクや税金の計算がないという仮定の下で計算しています。

| 運用年数 | 積立総額 |

|---|---|

| 1年目 | 3,090,000円 |

| 2年目 | 3,180,000円 |

| 3年目 | 3,270,000円 |

| 4年目 | 3,360,000円 |

| 5年目 | 3,450,000円 |

| 6年目 | 3,540,000円 |

| 7年目 | 3,630,000円 |

| 8年目 | 3,720,000円 |

| 9年目 | 3,810,000円 |

| 10年目 | 3,900,000円 |

| 11年目 | 3,990,000円 |

| 12年目 | 4,080,000円 |

| 13年目 | 4,170,000円 |

| 14年目 | 4,260,000円 |

| 15年目 | 4,350,000円 |

| 16年目 | 4,440,000円 |

| 17年目 | 4,530,000円 |

| 18年目 | 4,620,000円 |

| 19年目 | 4,710,000円 |

| 20年目 | 4,800,000円 |

複利で年利率3%で運用した場合

では次に、300万円を複利運用で年利率3%で運用したときにどのように増えていくかを見ていきましょう。

複利運用の計算式は「元本×(1+年利率)^n(n=運用年数)」です。 なお運用結果は、元本割れのリスクや税金の計算がないという仮定の下で計算しています。

| 運用年数 | 積立総額 |

|---|---|

| 1年目 | 3,090,000円 |

| 2年目 | 3,182,700円 |

| 3年目 | 3,278,181円 |

| 4年目 | 3,376,526円 |

| 5年目 | 3,477,821円 |

| 6年目 | 3,582,157円 |

| 7年目 | 3,689,622円 |

| 8年目 | 3,800,310円 |

| 9年目 | 3,914,320円 |

| 10年目 | 4,031,745円 |

| 11年目 | 4,152,702円 |

| 12年目 | 4,277,283円 |

| 13年目 | 4,405,601円 |

| 14年目 | 4,537,769円 |

| 15年目 | 4,673,902円 |

| 16年目 | 4,814,119円 |

| 17年目 | 4,958,543円 |

| 18年目 | 5,107,299円 |

| 19年目 | 5,260,518円 |

| 20年目 | 5,418,321円 |

20年後の運用結果で見ると、単利運用の場合と比べて、5,418,321円ー4,800,000円=618,321円もの差が出ています。おそらく、みなさんが想像していたよりも運用結果に差があったことでしょう。

このように複利運用は、長期的に見たときにより威力を発揮する運用方法です。単利運用か複利運用かの選択によりここまで資産の増え方に違いが見られるので、自分の目的やプランに合った運用方法を行うことが大切です。

複利運用のメリット

積立スピードが早い

先ほども少し説明しましたが、複利運用は単利運用よりも積立スピードが早いです。運用した結果として生じた利益をそのまま運用に回すので、運用を続けていくことで資産がどんどん増えていくからです。

ここにさらに資金を毎月積み立てていくと、複利運用で得られた利益との相乗効果によって、総資産額をさらに増やすこともできます。このように複利運用では、預金や単利運用よりも効率的に資産を積み立てていくことができます。

さらに、積立スピードが速く利回り10%を目指せる資産運用が知りたい方は「年利10パーセントを狙える投資商品5選!複利計算シミュレーションや月利を紹介!」もぜひ参考にしてください。

あわせて読みたい

年利10パーセントを狙える投資商品5選!複利計算シミュレーションや月利を紹介!

日本では超低金利時代が25年以上続いており、銀行預金の金利は0.003%の超低金利になっています。このような厳しい経済環境の中で、年利10パーセントを狙える投資商品を...

長期投資すると大きく差が開く

複利運用は、投資期間が長くなるほどお金を増やせます。

例えば、先に紹介した年率3%で複利運用する場合の積立シミュレーションだと、24年で元手を2倍に増やすことが可能です。一方で単利で運用した場合、元手の300万円を600万円に増やすには34年間かかります。

このように、長期投資をすると雪だるま式にどんどんお金を増やせ、投資期間が長くなるほど増やせる金額は大きく差が開きます。

資産運用は早く始めるほど有利であり、できるだけ若いうちから始めることをおすすめします。例えば、お子さんの大学進学のためにお金を貯めたいのであれば、お子さんが幼稚園や小学生のうちから資産運用を始めておくと良いでしょう。

インフレに負けない

複利運用をおすすめする理由として、インフレに負けない点も挙げられます。現在、日本銀行が物価上昇率2%を掲げて日本の経済をインフレにしようと画策しています。

物価上昇率が2%であるのに対して、銀行預金の利率が0.001%であるので、銀行に預けているだけでは持っている資産の価値が下がり続けていることになります。そのため、この物価上昇率2%のインフレに対応するため、より高い利回りでの複利運用が必要となるのです。

そこで、持っているお金の価値が下がっていくのをただ見ているのではなく、複利運用で持っているお金に働いてもらい、物価上昇率以上の利回りを実現することが大切になってきます。

複利運用のデメリット

元本割れリスクがある

資産運用全体に言えるリスクではありますが、投資開始時期よりも資産価値が下がってしまうリスクがあります。

資産運用は、基本的には株式や投資信託、債券など日々価値が変動するもので運用を行っていきます。例えば、2020年の新型コロナウィルスのように相場が大きく変動する局面になった際は、大きく資産の価値が下がってしまう可能性があります。

そのようなリスクがあることを考慮し、運用開始のタイミングや資産運用のポートフォリオは、できるだけ偏らないよう運用していく必要があるでしょう。

資金が長期間拘束される

複利運用のデメリットとして、運用している資金が長時間拘束されてしまうことも挙げられます。複利運用は長期間資金を運用することで効果を発揮するので、短期間で運用を辞めてしまうのは、得られる効果が小さいためあまりおすすめできません。

しかし長い人生の中では、病気やケガなど急用で大きなお金が必要になることもあるでしょう。そのため複利運用をする際には、このような不慮の事態も想定しておき、始めから余剰資金で行い途中で運用を辞めないことが大切です。

定期的に配当を受け取ることができない

複利運用すると利益が出ても運用の途中で配当を受け取れず、利益は再投資に回されます。例えば、300万円を年率3%で運用すると1年目は9万円の利益が出ますが、9万円の利益を運用の途中で受け取ることはできません。

そのため、複利運用はすぐに現金が必要な人には向いておらず、運用する元金は当面使う予定のない余剰資金であることが前提です。生活資金を元手にするのではなく、余剰資金がある場合のみ複利運用で増やすことを検討しましょう。

複利運用の効果を高める3つの運用方針

長期投資

長期投資をすると複利運用の効果を一層高められます。投資期間が長期になるほど雪だるま式にお金を増やせるので、複利運用は早く始めるほど有利です。長期投資については先ほど詳しく説明したので、ここでは割愛します。

分配金再投資

複利運用の効果を高めるには、分配金を再投資することが必要です。分配金を受け取ってしまうと複利運用ができず単利運用になってしまい、複利の効果が全く得られなくなります。

投資信託を購入する際には、分配金を受け取るか再投資するかを選択できますが、複利運用をするには「分配金再投資型」を選ぶことが必要です。「分配金受取型」を選ぶと定期的に分配金を受け取れますが、複利運用の効果はなくなってしまいます。

なお、購入時に「分配金受取型」を選んでしまった場合でも、運用の途中で「分配金再投資型」に変更することは可能です。

積立投資

積立投資をすると、投資のリスクを回避しながら複利効果でお金を増やせます。積立投資とは、一定の金額で定期的に金融商品を購入する「ドルコスト平均法」を応用した資産運用の手法です。

株や債券などの金融商品は絶えず価格が変動しますが、積立投資をすると買付価格が平準化されます。また、積立投資は長期投資に最適であり、高値掴みなどの投資のリスクを避けながら複利効果で安定的に資産形成ができます。

なお積立投資をする際は、税制上の優遇措置も受けられる「つみたてNISA」や「iDeCo」などがおすすめです。つみたてNISAやiDeCoを利用することで、誰でも気軽に積み立て投資に取り組むことができます。

複利運用に関して押さえておきたい注意点

手数料が安い金融商品を選ぶ

複利運用でお金を増やすためには、手数料が安い金融商品を選ぶようにすることが大切です。手数料が高いと利益が少なくなり、複利運用の効果を実感しにくくなります。

例えば、投資信託は購入時と保有時、換金時それぞれに手数料がかかり、運用益が出ても手数料が利益を圧迫します。

なお、投資信託には販売手数料のかからない「ノーロード投信」もあります。複利運用をする際は、手数料の金額についても調べておくことが必要です。

複利運用ができる金融商品が限られている

複利運用ができる商品は限られており、全ての金融商品で複利運用ができるわけではありません。複利運用ができる代表的なものには、投資信託や定期預金などがあります。

投資信託と定期預金を比べると、利回りの高さでは投資信託の方が圧倒的に有利であり、年間5~9%以上の利回りを狙えます。ただしその分リスクも高いため、あまりリスクを取りたくないという方は、まずは定期預金から始めてみるのも良いでしょう。

複利運用の効果を実感できる「72の法則」とは?

複利運用には「72の法則」というのがあり、元手を2倍にするためにかかる年数を計算できます。計算式は「72÷運用利率=元手を2倍にするためにかかる年数」で表されます。例えば運用利率が3%の場合、元手を2倍にするのに24年間の運用が必要ということです。

この72の法則を用いて計算すれば、「自分の資産を今の利回りで目標額まで増やすには何年かかるか」「〇年後までに資産を倍にするにはどの程度の利回りで運用する必要があるか」などが明確になります。

ちなみに今の普通預金の金利は0.001%ですので、これを「72の法則」に当てはめると、元手が2倍になるのは7万2000年後になります。いかに現在日本の普通預金の金利が低く、他の資産運用方法を試すべきかがわかるかと思います。

単利表示か複利表示かは実態を表す方を使うべき

単利表示を使うか複利表示を使うかは、その資産運用の実態を表す方を使うべきと言えます。

金融商品や投資の運用結果を評価する際、単利表示と複利表示の2つの方法があります。これらはどちらも利益の計算方法を示すものですが、それぞれの特性や適用シーンが異なります。

単利表示は、元本に対して一定の利率で利益が得られる方法を示します。この表示方法は、短期間の運用や固定の利益を得る場合に適しています。一方、複利表示は、元本だけでなく、これまでに得られた利息にも利息がつく計算方法を示します。この表示方法は、長期間の運用や再投資を行う場合に適しています。

実際の運用結果や目的に応じて、単利表示か複利表示かを選択することが重要です。例えば、短期間での運用結果を評価する場合やキャッシュフローを重視した運用の場合、単利表示が実態をより正確に表すことができます。一方、長期間の運用や複数回の再投資を行う場合、複利表示を使用することで、実際の運用結果をより正確に評価することができます。

例えば不動産の利回りは、投資した金額に対していくら家賃が入るかということで、単利を使うことが多いです。一方で株式投資は、毎年前年末に対する運用成績を確定して基準点が更新されるため、複利の方が合っていると言えます。

つまり、成果の基準となる起点がスタート時点か前年末かといった変化に応じて、利回りを単利表示で使うべきか複利表示で使うべきかは異なります。72の法則は不動産には当てはまらないですし、一方でファンド投資には当てはまると考えて良いでしょう。

ただし、投資情報サイトのモーニングスターの「10年」や「5年」といった年率は単利計算のようですので、この点には気を付けてください。

複利運用をどのように始めたらいいかわからない方は?

ここまで見てきた通り、複利運用は単利運用や預金よりも運用効果が高いことがわかります。投資する期間が長ければ長いほど、その差は歴然です。

この事実を知って、複利運用をしたいという気持ちは強くなったけど、自分の場合はいくらから何に投資をしたらいいのかよくわからないという方も少なくないと思います。

そんなお悩みをお持ちで1,000万円以上の資産がある方は、ぜひヘッジファンドダイレクトにご相談ください。

ヘッジファンドダイレクトでは、あなたの目標やニーズに合わせた海外の優秀なヘッジファンドの投資助言をしているので、納得できる資産運用をサポートします。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方 -

ヘッジファンドの選び方|富裕層が確認すべき7つの判断基準【実績・リスク・手数料】

-

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】 -

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

-

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?