【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

株を1000万から始める人は多い?運用したときの配当金や利益!

日本の投資家の間で、株式投資を1000万円から始めるという選択が増えてきました。この金額は、多くの人々にとって大きな金額であると同時に、適切な運用を行うことで安定した配当金を得るためのスタートラインとも言えます。しかし、1000万円を株式投資に投じることのメリットやリスクは何か?そして、高配当株を選ぶことで配当金生活は実現可能なのでしょうか?本記事では、これらの疑問に答えるための情報を提供します。

目次

株を1000万から始める人は多い?

株は少ない資金で誰でも手軽に始められる投資方法ですが、1000万円の資金が貯まったら株を始めようと考えている方も多くいます。

1000万円あれば、ほとんどの銘柄をある程度の株数購入することができます。投資元本が大きくなるため、期待できるキャピタルゲインや配当金の額も必然的に高くなります。また1000万円あれば、複数の銘柄を購入することで分散投資ができるため、リスクの分散が図れます。

このように1000万円の運用資金がある方は、リスクをうまく分散しながら、着実に資産を増やしていく準備ができていると言えるでしょう。

1000万円からの株式投資の現状

1000万円というスタートラインからの株式投資は、多くの日本の投資家にとって魅力的な選択肢となっています。この金額は、多くの人々にとって大きな資産とは言えませんが、適切な投資戦略を持つことで、安定した配当金を得ることが可能です。特に、高配当株を選択することで、配当金生活を実現することができると言われています。しかし、株式投資にはリスクも伴いますので、十分なリサーチと知識が必要です。

日本の投資家の傾向と背景

日本の投資家は、伝統的に安全性を重視する傾向があります。これは、日本の経済の背景や文化的な要因が影響していると考えられます。しかし、近年では、低金利の環境や経済の変動に伴い、よりリスクを取ることで高いリターンを求める投資家が増えてきました。特に、若い世代の投資家は、情報収集の手段や投資の方法が多様化しているため、アクティブな投資を行っています。

1000万円という金額の意味

1000万円という金額は、多くの日本人にとって、一つの目標や節目となる金額です。これは、一般的なサラリーマンの年収や、中小企業の経営者の初期投資としてのスタートラインとして考えられるからです。また、この金額を持っていることで、多くの投資の選択肢が広がります。例えば、不動産投資や、新しいビジネスの開始など、多岐にわたる投資が可能となります。しかし、この金額を適切に管理し、賢く投資することが重要です。

株で1000万運用したときの配当金や利益は?

それでは、株で1000万円を運用した場合のインカムゲイン(配当金、株主優待)とキャピタルゲイン(売却利益)はどの程度になるのかを見ていきましょう。

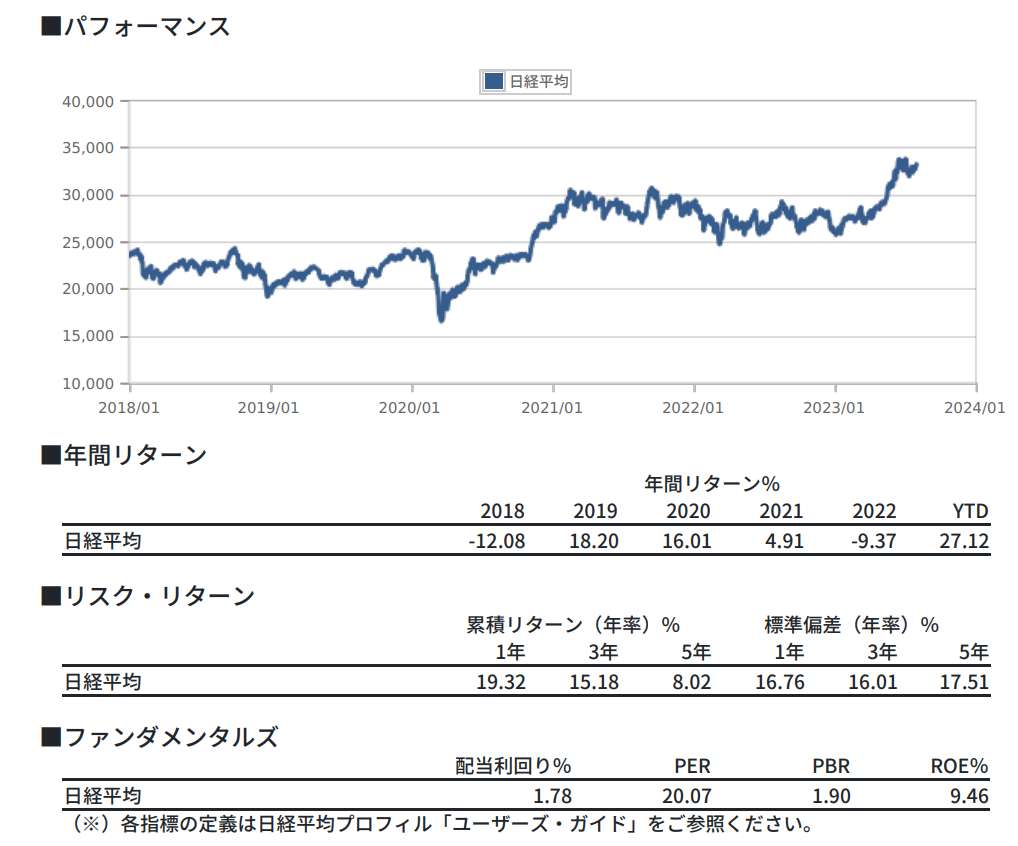

1000万円を株で運用すれば、直近5年の成績で計算すると1年間で平均して170万円程度の利益が期待できます※。

※日経平均の5年の累積平均リターンが17.47%を参考に算出(2023年7月31日時点)。配当も含めたトータルリターンでは8.12%となる。また安定的に毎年平均でリターンが出るわけではなく、この5年の間でも最低の年は年間10.29%、最高の年で28.59%までブレ(価格変動リスク)があることには注意してください。

直近はかなり良い相場だったため高い数値になったいます。一般的には日本株は6%~9%ほどのリターンが目安と考えられます。1953年から2023年までの70年間の平均値では日経平均の長期の平均リターンは約8.7%です。

インカムゲイン(配当金、株主優待)

株を保有していると、配当金や株主優待などのインカムゲインが得られます。インカムゲインとは、株を保有しているだけで得られる収益のことです。不動産投資に例えると、家賃収入がインカムゲインに該当します。

また配当金とは、企業が得た利益の一部を株主へ還元するものです。12月17日時点で東証一部の配当利回りは1.78%です。これを参考にシンプルに配当利回りが2%とした場合、配当利回りが2%の株を1000万円で購入して運用すると、1年後には約20万円の配当金がもらえます。

なお、銘柄によっては配当金とは別に、商品券や食事券などの株主優待を毎年受けられます。投資家の中には、自分がよく利用するお店やサービスの株主優待目的でその銘柄を購入している方もいます。

配当は基本的に利益から拠出するものです。高配当銘柄は業績が赤字の場合は減配する可能性がありますので要注意です。

高配当銘柄は比較的成熟した産業であることが多く、また株主優待が多いのは飲食業や小売りなど個人顧客と直接的なつながりが多い企業によくみられます。比較的身近な企業が多いため投資を始めるきっかけには良いかもしれません。

反対に成長企業などは配当は少ない傾向があることは知っておくとよいでしょう。

キャピタルゲイン(売却利益)

保有している株を売却するとキャピタルゲインが得られます。キャピタルゲインとは株式の売却利益のことであり、購入時の株価と売却時の株価の差額が利益になります。

ただしインカムゲインとは異なり、株を保有していれば必ず得られるものではありません。購入時よりも低い株価で売却すると、キャピタルゲイン(売却利益)は得られません。期待できる売却利益は、銘柄や売買のタイミングなどによって異なります。

一方で東証一部の経常利益成長率を考慮すると、長期的にみたときに平均で4%の運用益が得られると言われています。そのため1000万円で投資をした場合、平均40万円程度の利益が期待できます。

以上をまとめると、インカムゲインである配当金と、キャピタルゲインである売却利益を合わせると、年間で約60万円の利益が期待できます。

また、貯金1000万円を資産運用した場合、1,3,5,10,20年後にどのように資産が増えていくのかシミュレーションをしたい方は「貯金1,000万円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?」もぜひ参考にしてください。

あわせて読みたい

貯金1,000万円からの資産運用とは?おすすめの投資先や注意点を専門家が紹介!

貯金1,000万円。これは多くの人にとって、大きな節目となる金額です。一生懸命働き、節約し、ここまで蓄えた貯金。しかし、ただ銀行口座に眠らせておくだけでは、インフ…

2023年8月30日時点の東証一部上場企業の経常利益成長率は、前年同期比12.0%増です。

これは、2022年後半以降の日本経済の回復基調や、企業の積極的な投資・M&Aなどが背景にあると考えられます。

業種別にみると、情報通信業(23.6%増)や医薬品・バイオ(19.6%増)などの成長率が高く、製造業(10.3%増)やサービス業(11.5%増)も堅調に推移しています。

経常利益成長率が高い企業は、将来の成長性が高いと考えられ、投資対象として魅力的です。ただし、成長率が高い企業は、リスクも高いため、投資の際には慎重に検討することが重要です。

ただし過去において日本の経常利益成長率は比較的低い状態が長く続いたため、本文では4%で計算しています。

高配当株の選び方

高配当株を選ぶ際には、以下のポイントを考慮することが重要です。

- 配当利回りの確認: 配当利回りは、配当金額を株価で割ったものです。高い配当利回りを持つ株は、投資家にとって魅力的な選択肢となる可能性があります。しかし、極端に高い配当利回りは、企業の経営状況に問題がある可能性を示唆する場合もあるため、注意が必要です。

- 企業の経営状況: 配当を継続的に支払うためには、企業の経営状況が安定していることが必要です。財務諸表や業績予想を確認し、企業の健全性を評価することが重要です。

- 配当の持続性: 一時的な高配当は、長期的な投資戦略には適していません。企業の配当履歴を確認し、安定した配当を継続的に支払っているかを評価することが必要です。

- 業界の動向: 一部の業界は、経済の変動に対して敏感であり、配当の支払いが不安定になる可能性があります。そのため、投資する業界の動向を理解することも重要です。

高配当株の特徴とメリット

- 収益の安定性: 高配当株は、企業の収益が安定していることを示す場合が多いです。これにより、投資家は安定した収益を期待することができます。

- 再投資の機会: 配当金を再投資することで、資本の成長を促進することができます。

- 長期的な資産の増加: 安定した配当を提供する企業は、長期的に資産価値を増加させる可能性が高いです。

高配当株のリスクと対策

- 過度な配当: 極端に高い配当を支払う企業は、再投資の機会を逃している可能性があります。これは、企業の成長の鈍化を意味する場合があります。

- 経営状況の変動: 配当の支払いは、企業の経営状況に直接影響を受けます。経営状況が悪化すると、配当のカットや廃止のリスクが高まります。

- 対策: 高配当株を選ぶ際には、企業の経営状況や業界の動向を定期的に確認することが重要です。また、ポートフォリオの多様化を図ることで、リスクを分散させることができます。

これらのポイントを考慮することで、高配当株の選び方やリスクを理解し、賢明な投資判断を下すことができます。

高配当株に投資するETF(6月30日時点)

| ファンド名 | 運用会社 | 基準価額 | 分配金利回り |

|---|---|---|---|

| グローバルX MSCIスーパーディビィデンド-日本株式 ETF | グローバルX | 1,297円 | 5.25% |

| グローバルX MSCI ガバナンス・クオリティ-日本株式ETF | グローバルX | 1,239円 | 4.90% |

| NEXT FUNDS 日経平均高配当株50指数連動型上場投信 | 野村アセットマネジメント | 1,285円 | 4.29% |

| NEXT FUNDS 日本株高配当70 ETF | 野村アセットマネジメント | 1,281円 | 3.65% |

これらのETFは、いずれも日本株式市場に上場する高配当株を投資対象としています。しかし、銘柄選定方法や分配金の支払い方法、運用コストなどには、それぞれに特徴があります。

グローバルX MSCIスーパーディビィデンド-日本株式 ETFは、MSCI Japan Super Dividend 指数に連動するように運用されるETFです。この指数は、MSCI Japan 指数をベースに、配当利回りの高い銘柄を組み入れることで、高配当を狙った指数です。

グローバルX MSCI ガバナンス・クオリティ-日本株式ETFは、MSCI Japan ESG Leaders 指数に連動するように運用されるETFです。この指数は、MSCI Japan 指数をベースに、ガバナンスやESG(環境・社会・ガバナンス)の観点から優れた銘柄を組み入れることで、持続的な成長と高配当を狙った指数です。

NEXT FUNDS 日経平均高配当株50指数連動型上場投信は、日経平均高配当株50指数に連動するように運用されるETFです。この指数は、日経平均株価を構成する銘柄のうち、配当利回りの高い50銘柄で構成されています。

その他の銘柄は、いずれも日経平均高配当株50指数に連動するように運用されており、運用会社や分配金の支払い方法に違いがあります。

高配当株ETFは、配当利回りが高く、安定した収益を期待できる投資対象です。しかし、分配金の支払いにより、基準価額が目減りする可能性があるため、注意が必要です。また、高配当株は、成長性が低い銘柄に偏る傾向があるため、ポートフォリオの組み方には工夫が必要です。

株で1000万運用する場合の注意点

ライフスタイルに合わせた運用をする

株で1000万円を運用する場合は、ライフスタイルに合わせた運用をすることが大切です。ライフスタイルに合わせた運用をするには、「何のために運用をするのか」「資産をいつまでにいくらに増やすことを目的とするのか」を明確にしておきましょう。

運用目的を明確に定めておかないと、銘柄選びや売買のタイミングがわからず、目標とする利益が出せなくなってしまいます。

また、株式投資は余剰資金で行うことが大切です。仮に生活資金や老後資金を投資資金に充ててしまうと、投資に対する余裕がなくなってしまうため冷静に判断することが難しくなります。

株式投資はミドルリスクミドルリターンの金融商品であることを心に留めておき、全財産を運用に回すことは避けましょう。

分散投資をする

1000万円の運用資金がある方は、分散投資を心がけることが大切です。分散投資とは、複数の銘柄を購入して資金を分散する投資手法です。

株は値上がりすることもあれば、値下がりして元本割れするリスクもあります。ある特定の銘柄に1000万円の資金すべてを集中させた場合、その銘柄が値上がりしたときの売却益は大きい一方で、値下がりをしたときには大きな損失を被ることになってしまいます。

そのようなリスクを避けるためにも分散投資を心がけましょう。分散投資で複数の銘柄を購入しておけば、ある銘柄の株価が値下がりしても、他の銘柄が値上がりすれば損失を穴埋めできます。

また、分散投資では資金の分散だけでなく、時間の分散をすることも大切になってきます。時間の分散とは、1000万円の資金を一度に投入するのではなく、複数回に分けて投入することを指します。

同じ銘柄であってもタイミングをずらして購入することで、「株価が高いときに一気に買ってしまった」という後悔をせずに済むでしょう。

分散投資について詳しく知りたい方は「【分散投資とは?】資産運用における意味やメリットをわかりやすく解説!」もぜひ参考にしてください。

あわせて読みたい

【分散投資とは?】資産運用における意味やメリットをわかりやすく解説!

【分散投資とは?】 分散投資とは、資産を複数の投資商品に分散して投資することで、投資リスクの低減を目的とする投資手法のことです。分散投資をすることで、特定の資…

損切りは早めにする

株で1000万円を運用する場合は、損切りを早めに行うことが大切です。損切りとは、株価が値下がりを続けている局面で売却して、損失を確定することをいいます。損を覚悟したうえで売却することで、それ以上の損失の拡大を阻止する役割があります。

損を確定させるという行動は、「できるだけ損をしたくない」という人間の深層心理がはたらくため、なかなかできることではありません。

そこで、株で資産運用する際は「損切りのルール」を定めておくようにしましょう。「株価が購入時の80%にまで落ち込んだら売却する」など損切りのルールを決めておくことで、1000万円運用した場合の損失を最小限に抑え、大切な資産を守ることができます。

1000万あれば株でなくヘッジファンドもおすすめ

ここまで見てきた通り、株で1000万円を運用するにはさまざまな注意点があります。

一方で「注意点はわかったけれど、実際に銘柄を選ぶとなるとどの株を購入したらよいかわからない」という人や「大切な資産をよくわからないまま投資してしまうのは怖い」と感じる人も少なくありません。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは、1,000万円の運用がしたいあなたの投資目標やニーズに合致した金融商品を多数紹介しているので、納得できる資産運用をサポートします。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /