【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

イベントドリブン戦略とは!?詳細解説【2025年更新】

金融市場は常に変動しており、その変動の背後には様々な要因があります。企業の合併や買収、新しい規制の導入、業績の発表など、これらの「イベント」は株価やその他の金融商品の価格に大きな影響を与えることがあります。こうしたイベントを利用して投資を行う戦略を「イベントドリブン戦略」と呼びます。この戦略は、特定のイベントをトリガーとして、価格の非効率や変動を利用して利益を追求するものです。ヘッジファンドやプライベートエクイティなどの専門家たちが、これらの戦略を用いて高いリターンを目指しています。

この記事では、イベントドリブン投資戦略の概要とその重要性について詳しく説明します。また、この戦略を用いて利益を得るための具体的なステップや、この戦略を用いて成功を収めた事例についても紹介します。これらの情報を通じて、読者がイベントドリブン投資戦略の理解を深め、その利用方法を学ぶことができることを目指しています。

目次

イベントドリブン戦略とは

イベントドリブン投資戦略とは、企業の特定のイベントを利用して株価の誤差から利益を得るための戦略です。この戦略は、企業の再編、合併・買収、破産、スピンオフなどの企業イベントを利用します。これらのイベントは、企業の価値に大きな影響を与え、その結果として株価にも影響を与えます。

イベントドリブン戦略の目的は、企業イベントによって引き起こされる一時的な株価の誤差を利用することです。たとえば、企業が合併を発表したとき、その企業の株価は通常上昇します。分析チームは、企業のサービスや製品間の適合性などの要素に基づいて合併の可能性を評価します。合併が実現しない場合、株価は下落する可能性があります。チームは、合併が実現した場合の株価の最終的な位置を分析します。もし潜在的な上昇があると判断された場合、投資家は株式を購入し、アクションが完了し株価が調整された後に売却します。

イベントドリブン戦略を成功させるためには、企業の動向を詳細に分析し、その影響を正確に予測するための広範で深い知識が必要です。企業の動向を正確に予測し、その影響が株価にどのように影響を与えるかを理解することで、投資家は大きな利益を得る可能性があります。

イベントドリブン戦略の種類

イベントドリブン投資戦略は、その具体的なアプローチによりさまざまなサブカテゴリに分けることができます。以下に、主要なイベントドリブン戦略の種類をいくつか紹介します。

リスク・アービトラージ/合併・買収アービトラージ(Merger Arbitrage)

リスク・アービトラージは、投資戦略の一つで、企業の合併や買収が成功した場合に利益を得ることを目指します。この戦略は、合併や買収が発表された時点と完了した時点との間に存在する市場の非効率性を利用します。

合併や買収が発表されると、通常、対象となる企業の株価は上昇します。この株価の上昇は、買収企業が対象企業の株式を市場価格よりも高い価格で購入することを発表した結果です。この株価の上昇を利用して、投資家は対象企業の株式を購入します。

投資家が得る利益は、「アービトラージスプレッド」と呼ばれる、投資時点の市場価格と買収価格との差によります。このスプレッドは、合併や買収が成功した場合にのみ実現します。したがって、Merger Arbitrageは、合併や買収が成功する可能性を評価し、その上で投資を行う戦略です。

リスク・アービトラージは、主に2つの形態があります。一つは「純粋なアービトラージ」で、これは対象企業の株式を購入し、同時に買収企業の株式をショートセール(借りて売る)する戦略です。もう一つは「投機的なアービトラージ」で、これは対象企業の株式を購入するだけの戦略です。

リスク・アービトラージは、合併や買収の成功確率を評価するために、企業の財務状況、業界の動向、規制環境など、多くの要素を考慮する必要があります。また、この戦略を成功させるためには、市場の動向を迅速に把握し、適切なタイミングで取引を行う能力も必要とされます。

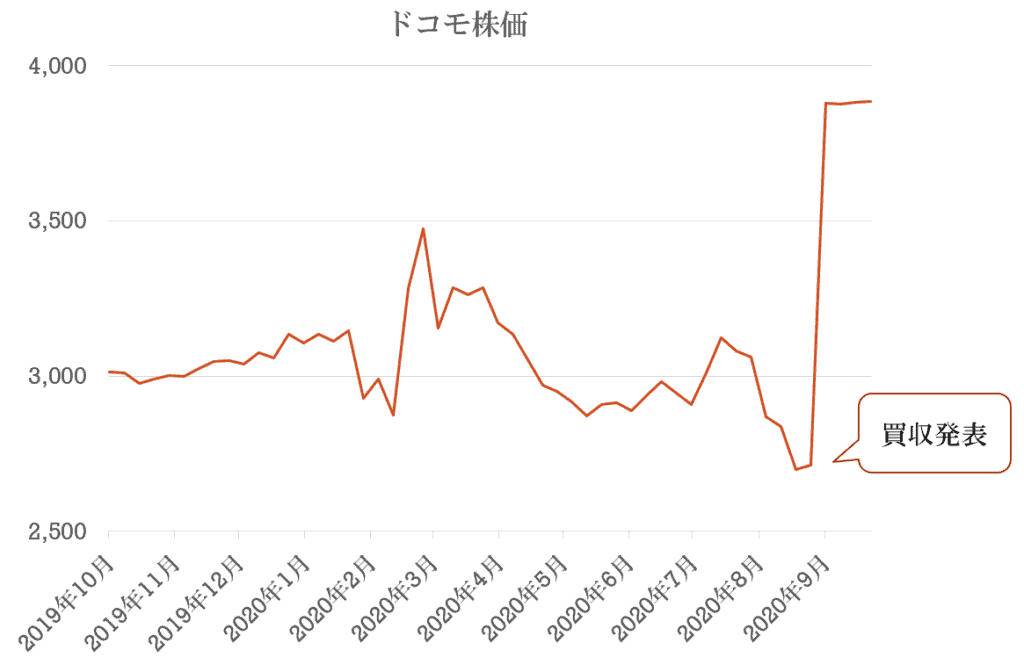

企業の買収が発表される時

上場企業の買収が発表されると、株価は大きく変動します。先日NTTがドコモの株式を取得するというニュースが流れましたが、ドコモの株価は同日大きく値上がりしました。

1株あたり3,900円で個人投資家から株式を買い取るという内容で、友好的な買収であるため一気に買い取り価格付近まで上昇しています。

転換社債アービトラージ(Convertible Arbitrage)

Convertible Arbitrage(転換社債アービトラージ)は、投資戦略の一つで、転換社債とその株式との間の価格差を利用して利益を得ることを目指します。転換社債は、特定の条件下で企業の株式に転換できる債券です。

この戦略は、転換社債を購入し、同時にその企業の株式をショートセール(借りて売る)します。転換社債と株式との間の価格差が存在する場合、この戦略を利用することで、その差額を利益として得ることが可能です。

転換社債の価格は、その企業の株価や金利、信用評価などにより影響を受けます。したがって、これらの要素を適切に評価し、市場の動向を予測する能力が、Convertible Arbitrage戦略を成功させるためには必要となります。

Convertible Arbitrage戦略は、市場が完全に効率的でないという前提に基づいています。市場が完全に効率的であれば、転換社債と株式との間に価格差は存在しないはずです。しかし、実際の市場では、様々な要因により価格の非効率性が生じることがあります。Convertible Arbitrage戦略は、そのような非効率性を利用して利益を得る戦略です。

ただし、Convertible Arbitrage戦略にはリスクも存在します。例えば、企業の信用評価が下がった場合、転換社債の価格は下落し、その結果、損失を被る可能性があります。また、株価が予想以上に上昇した場合、ショートセールした株式を市場価格で買い戻す必要があり、その結果、損失を被る可能性があります。

スペシャルシチュエーション(Special Situations)の詳細

スペシャルシチュエーション(Special Situations)は、企業の特定のイベントや状況が株価に大きな影響を与える可能性がある場合に、その機会を利用して投資を行う戦略の一つです。これらのイベントや状況は、企業の基本的な業績とは直接関連がないことが多く、一時的なものであることが特徴です。

特別状況の例としては、企業の再編(例えば、スピンオフや分割)、合併や買収、破産、株主活動(アクティビスト投資)、訴訟などがあります。これらのイベントは、企業の株価に大きな影響を与える可能性があり、その結果、投資家にとって投資の機会を生み出すことがあります。

特別状況投資は、その性質上リスキーなものです。特別状況が生じた企業の株価は、そのイベントの影響を受けて大きく上下する可能性があります。したがって、特別状況投資を行う際には、その企業の状況を詳細に分析し、将来の動向を予測するための深い知識と経験が必要となります。

また、特別状況投資は、いつどのような業界で発生するか予測することは難しいです。そのため、特別状況投資を行う投資家は、市場全体の動向を広範に監視し、新たな投資の機会を見つけるための情報収集に努める必要があります。

アクティビスト投資(Activist Investing)

アクティビスト投資とは、投資家が企業の株式を一定量購入し、その企業の経営や戦略に影響を与えることを目指す投資戦略の一つです。アクティビスト投資家は、企業の業績改善や株主価値の向上を目指し、企業の経営陣に対して様々な改革を提案します。

アクティビスト投資家の戦略は多岐にわたりますが、主なものには以下のようなものがあります:

- 経営陣の交代:企業の業績が低迷している場合、アクティビスト投資家は経営陣の交代を提案することがあります。新しい経営陣によって企業の方向性が変わり、業績が改善する可能性があります。

- 資本構造の改革:企業が適切な資本構造を持っていないと判断した場合、アクティビスト投資家は資本構造の改革を提案します。これには、株式の買い戻しや配当の増加などが含まれます。

- 事業の再編:企業が非効率的な事業を運営していると判断した場合、アクティビスト投資家は事業の再編を提案します。これには、非中心事業の売却や新たな事業への投資などが含まれます。

アクティビスト投資家は、企業の経営陣や他の株主を説得し、自身の提案が採用されるように働きかけます。これには、株主総会での投票や企業との交渉、メディアを通じた公開討論などが含まれます。

アクティビスト投資は、企業の業績改善と株主価値の向上を目指す一方で、企業の長期的な成長を阻害する可能性もあります。また、アクティビスト投資家が大量に株式を売却すると、株価が大幅に下落するリスクもあります。

ディストレスド投資(Distressed Investing)

ディストレスド投資とは、経済的に困難な状況にある企業の債務を購入する投資戦略の一つです。これらの債務は通常、その額面価値から大幅に割引されており、投資家はその企業が回復すると利益を得ることができます。

ディストレスド投資の主な戦略は以下のようなものがあります:

- リストラクチャリング:企業が財政的に困難な状況にある場合、ディストレスド投資家は企業のリストラクチャリングを支援することがあります。これには、債務の再編成や資本構造の改革などが含まれます。

- バンクラプシー:企業が破産する場合、ディストレスド投資家は債権者として優先的に返済を受けることができます。これは、ディストレスド投資が高いリターンを生む可能性がある一方で、高いリスクも伴う理由の一つです。

ディストレスド投資は、投資ファーム、ヘッジファンド、またはビジネス開発会社(BDC)などによってしばしば保有されます。これらの組織は、ディストレスド投資を通じて大きな利益を得ることができますが、企業がその債務をデフォルト(債務不履行)するリスクもあります。

ディストレスド投資は、高いリターンを追求する一方で、高いリスクも伴います。企業が回復しない場合、投資家は資金を失う可能性があります。また、ディストレスド投資家が大量に債務を売却すると、その価値が大幅に下落するリスクもあります。

詳しくは破綻寸前の企業に投資!ディストレスト証券戦略とは記事をご参考にされてください。

イベントドリブン戦略とほかのヘッジファンド戦略の違い

ヘッジファンドは多様な投資戦略を用いて、リスクを管理しながら収益を追求します。その中でも「イベントドリブン戦略」は特にユニークなアプローチを採用しています。

イベントドリブン戦略とは、特定の「イベント」が発生した際に価格変動が起こると予想し、その価格変動を利益に変えるための戦略です。このイベントには企業の合併や買収、企業再編、破産手続きなどが含まれます。これらのイベントは通常、企業の株価に大きな影響を与え、イベントドリブン戦略を採用するヘッジファンドはこれらの価格変動を予測し、利益を得ることを目指します。

他方、一般的なヘッジファンド戦略には、ロングショート戦略、マーケットニュートラル戦略、グローバルマクロ戦略などがあります。これらの戦略は、特定のイベントに焦点を当てるのではなく、株価の動き、経済の状況、企業の基本的な健全性など、より広範な要素を考慮に入れます。

例えば、ロングショート戦略は、特定の株式を「ロング」(買い)し、他の株式を「ショート」(売り)することで、市場の上下動に対するリスクを相殺します。一方、マーケットニュートラル戦略は、同じ産業の株式をロングとショートすることで、市場全体の動きから独立したリターンを追求します。さらに、グローバルマクロ戦略は、経済的な指標や政策の変化を基に、通貨、債券、株式などの資産クラス全体にわたる投資を行います。

これらの戦略は、それぞれ異なるリスクとリターンのプロファイルを持ち、投資家の目標やリスク許容度により選択されます。イベントドリブン戦略は、特定のイベントによる価格変動を予測する能力と、そのイベントが発生した際のリスクを管理する能力が求められます。

大手イベントドリブン会社の事例

2023年に入ってからディストレスド系の記事を案内します。ニュースになるのはアクティブスト系のファンドが多いようです。

Elliott Management: 2023年初頭、Elliott Managementは日本の大手通信会社であるNTTに対し、企業価値の向上と株主還元の強化を求める公開書簡を送りました。これにより、NTTの経営改革と株主還元策が進展しました。

Third Point Partners: 2023年、Third Pointはアメリカの大手食品会社Campbell Soupに対し、経営陣の刷新と事業の再構築を求める活動を行いました。これにより、Campbell Soupの株価は上昇しました。

ValueAct Capital: 2023年、ValueActは日本の大手小売業者Seven & i Holdingsに対し、7-Elevenの分離を求める活動を行いました。また、同年には音楽ストリーミング大手Spotifyへの投資を開始しました。

おわりに

イベントドリブン戦略は、特定の企業イベントに焦点を当て、そのイベントによる価格変動を利益に変えるための投資戦略です。企業の合併や買収、企業再編、破産手続きなど、これらのイベントは企業の株価に大きな影響を与え、イベントドリブン戦略を採用するヘッジファンドはこれらの価格変動を予測し、利益を得ることを目指します。

企業イベントの結果を正確に予測することは困難であり、予測が外れた場合、投資家は大きな損失を被る可能性があります。そのため、この戦略を採用する投資家は、リスク管理の専門知識と経験が必要です。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /