【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

破綻寸前の企業に投資!ディストレスト証券戦略とは

ディストレス投資とは、経済的に困難な状況にある企業の証券や債券に投資するヘッジファンド戦略のことを指します。この記事では、ディストレス投資の基本的な概念やヘッジファンド戦略、破綻債券、事業再生、リストラ、ディストレスト、ハゲタカ、再生ファンド、distressの意味、ハゲタカファンドについてわかりやすく解説します。

投資信託とは異なり様々な運用を行うことができる点がヘッジファンドの長所です。今回は、ヘッジファンドの投資戦略の中でも特徴的なディストレスト証券戦略を紹介します。

目次

ディストレス投資の基本

ディストレス投資とは?

ディストレスト(distressed)は、直訳で困った、困窮したという意味です。経営破綻や経営危機により財務危機に陥った企業の債権をディストレスト債権といい、それに投資する戦略をディストレスト証券戦略といいます。

買収・合併といった出来事によって生じる価格変動を利用してリターンを狙うイベントドリブン戦略に近いですが、ディストレスト証券戦略は破綻した企業またはそれに近い企業の債権を買い取り、事業再生や事業の分離売却、リストラクチャリング等による事業改革に伴う価格上昇からリターンを得る戦略です。事業経営に参加することもあるため、幅広い知識と経験を必要とする投資戦略と言えます。

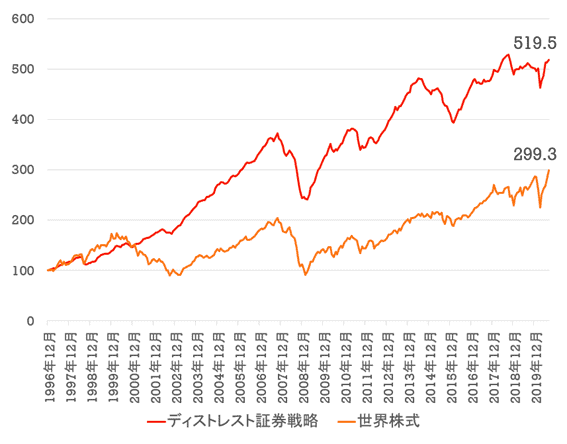

ディストレスト証券戦略ファンドのパフォーマンスは、下表のようになります。バークレイヘッジ・ディストレスト証券インデックスと世界株式インデックスを比較しました。

過去24年間で、世界株式が約3倍に値上がりしているのに対してディストレスト証券インデックスは5倍以上に値上がりしています。戦略の平均でこれだけのパフォーマンスを残しているため、より優れた実績を残しているヘッジファンドも多く存在します。

ディストレス投資を取り入れるメリット

ディストレス投資をヘッジファンドの戦略の一部として取り入れることには、以下のようなメリットがあります:

- 高いリターンの機会:破綻寸前の企業の証券や債券は、そのリスクを反映して割安な価格で取引されていることが多い。これらのアセットの価値が回復すると、投資家は高いリターンを期待することができます。

- 多様化の効果:ディストレス投資は、他の資産クラスや戦略とは異なるリスク・リターンの特性を持っています。これにより、ポートフォリオの多様化を図ることができ、全体のリスクを低減する効果が期待されます。

- 市場の非効率を利用:破綻寸前の企業の証券は、市場の過度な恐怖や懸念により適切な価格を反映していないことが多い。ヘッジファンドは、これらの非効率を利用して、適切な価格での取引を行うことで利益を追求します。

- アクティブな管理:ヘッジファンドは、ディストレス投資を通じて企業の再生やリストラに積極的に関与することができます。これにより、投資先企業の価値の最大化を目指すことができます。

ディストレス投資は、ヘッジファンドの多様な戦略の中でも、特に高いリターンを追求するための有効な手段となっています。しかし、そのリスクも高いため、十分な知識と経験が必要です。

ディストレスト証券戦略の運用方法

破綻に近しい企業の債権に投資するためには、投資対象企業のリスクとリターンを正確に評価し、綿密に分析した上で投資決定を行う必要があります。

万が一、事業改革がうまく機能しなかった場合、大きな損失が発生してしまうことも考えられます。破綻間近の企業価値を高める方法があるのか、その実現可能性など、時間をかけて様々な調査を行います。

こうした価格評価の方法は非常に複雑でノウハウが不可欠なため、ディストレスト証券は一般投資家の参加が少ない市場といえます。上場株式や国債市場では多くの参加者がいるため理論価格と現実の価格との差は少ないですが、ディストレスト証券のような参加者が少ない市場では、理論価格と現実の価格との乖離が生じやすくなります。

十分な調査のもと割安に放置されている銘柄を見つけ、投資を行う流れとなります。

事業再生のプロセス

事業再生は、経営危機に瀕している企業が再び健全な経営状態に戻るための取り組みを指します。以下は、事業再生の主なプロセスです:

- 経営状況の分析:企業の財務状況や業績を詳細に分析し、問題点や課題を明確にします。

- 再生計画の策定:企業の将来像を描き、具体的なアクションプランを策定します。これには、資産の売却や新たな資金調達、経営体制の見直し等が含まれることが多いです。

- 実行とモニタリング:策定された再生計画を実行し、定期的にその進捗をモニタリングします。必要に応じて計画の修正や見直しを行います。

- 健全な経営の確立:再生計画の実行により、企業の財務状況や業績が改善され、健全な経営が確立されます。

ディストレスト証券戦略の特徴

ディストレスト証券戦略の特徴をいくつか解説していきます。

- ロックアップ期間が長い

事業改革等を行うことで価格上昇を狙うため、1日2日で結果の出る戦略ではありません。投資家に途中で資金を抜かれると運用ができないため、売却できない期間である「ロックアップ期間」が長く設定されることが多いです。

- 大口の資金のみ受け入れるファンドが多い

長期間の運用を行う上で資金の管理を行いやすくするため、100万ドル以上など最低投資金額がかなり高いファンドが多くなっています。

- 企業の成熟期・衰退期に取られる戦略

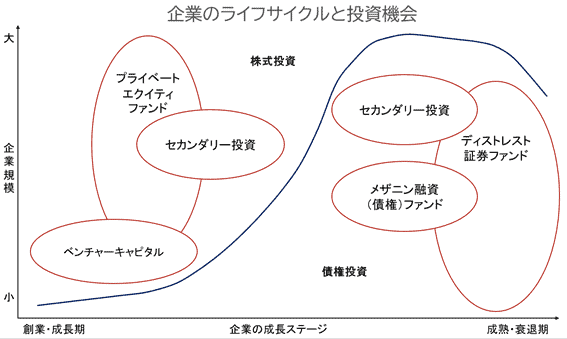

企業のライフサイクルごとに投資手法を比較すると、下図のようになります。スタートアップへ投資するベンチャーキャピタルやプライベートエクイティファンドとは異なり、十分に成熟した企業の中から投資対象を選定する戦略です。

- 暴落時には弱い一面も

企業の事業再生やリストラクチャリングによりリターンを得る戦略ですが、リーマンショックのような暴落局面では債権の価値も下落します。事前に思い描いていたような事業改革を行うことができず、ファンドの価値も下落してしまいます。

ディストレスファンドとハゲタカファンドの違い

ハゲタカファンドの名前の由来は、ディストレスト証券戦略などの事業再生ファンドやバイアウト型ファンドの一部が短期間での利益を出すために大規模なリストラや内部留保の放出、事業の切り売りなどを行ったことが原因です。

短期的な利益を出すことは可能ですが、ファンドが去った後には事業の継続が難しくなることも多かったことから「ハゲタカのように、弱った企業の死肉をあさるファンド」という意味でハゲタカファンドと呼ばれました。

スクロールできます

| 項目 | ディストレストファンド | ハゲタカファンド |

| 定義 | 経済的に困難な状況や破綻の危機に瀕している企業の証券や債券に投資する専門の投資ファンド | 破綻寸前の企業や不良債権を低価格で購入し、短期的な利益を追求する投資ファンド |

| 目的 | 企業の再生やリストラを支援し、その企業の価値を回復させること | 短期的な利益の最大化 |

| アプローチ | 企業の再生や成長をサポートするための積極的な関与を行うことが多い | 購入した資産の価値を速やかに回収するための戦略を採用することが多いです |

以前はこうしたファンドが多く存在していたようですが、ハゲタカファンドのように短期的な利益を志向した運用を行うよりも、長期的に・適切に事業を立て直すことにより長期間の事業継続による利益獲得機会を増やすことの方が最終的な利益を増やすことが出来ることもあり、ハゲタカファンドのような企業を食い物にするようなファンドは減少しているようです。

おわりに

破綻に近しい企業の債権に投資し価格回復からリターンを得るディストレスト証券戦略は、高いレベルの専門知識を求められる運用戦略です。適切な債権価格の選定や事業改革など、必要となる業務は多岐に渡ります。

日本での例としては、リップルウッドというファンドが日本長期信用銀行を買収したことが挙げられます。1988年に破綻し8兆円の公的資金が注入された長銀を10億円で買収して1,200億円を出資。新生銀行として再建させ、2004年に再上場を果たしました。この取引でリップルウッドが得た利益は、約4,000億円といわれています。

投資信託にはできない、長期運用を前提とした運用戦略といえます。リスクも高いですが、リターンも大きい戦略といえるでしょう。

あわせて読みたい

債券で株式より高リターンの理由。債券リラティブバリュー戦略とは

「債券は株式よりリスクが低い代わりに、リターンも低い」 多くの投資家が常識としていることです。しかし、ヘッジファンドの認識は異なります。 個人投資家にとって債…

あわせて読みたい

【株式ロング・ショート戦略】これだけは知っておきたいヘッジファンドの基本運用戦略

株式・ロング・ショート戦略は、多くの成功したヘッジファンドが金融市場の波乱の中を航行するために選択した「市場リスク」をコントロールする戦略です。戦略自体は古…

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /