【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

プライベートバンクのメリットデメリットは?富裕層が使う理由を専門家が解説

目次

プライベートバンクとは何か?

プライベートバンクとはスイス発祥の無限責任の個人が経営する銀行のことです。有限責任の株式会社の経営者と異なり、自分自身を信用の担保とした顧客との密度の高いサービスの提供を行っていました。

現代においてはかつてのプライベートバンクはほとんど株式会社化してしまったため、商業銀行に代わっており、本当のプライベートバンクはわずか5社になっています。

Baumann&Cie

Bordier&Cie

E. Gutzwiller&Cie

Rahn + Bodmer Co.

Reichmuth&Co

クレディスイスやUBS等かつてのプライベートバンクは現在プライベートバンキングサービスを提供していますが、正確にはプライベートバンクではなくなっています。ここではかつてのプライベートバンクを含めてプライベートバンクが提供しているプライベートバンキングサービスについて解説します。

プライベートバンキングとは

プライベートバンキングとは富裕層向けに金融機関が提供する「特別」なサービスの総称であり、一般的に1億円から5億円以上の金融資産を持つ富裕層向けに提供されます。

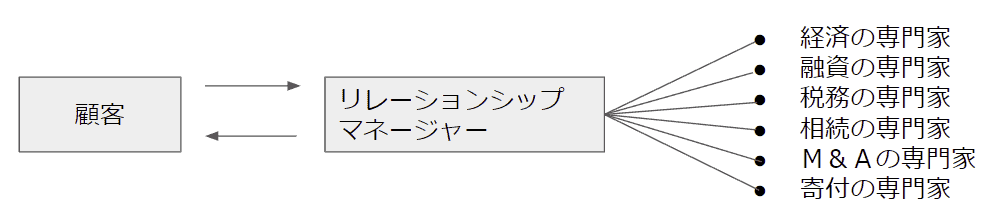

プライベートバンキングサービスにおいては幅広いサービスを提供するため、リレーションシップマネージャーが資産運用、税務、相続、M&A、美術品、寄付など様々な専門家との間に立ち、相談を円滑に進めるサービスのことです。

一般的には資産運用についてはリレーションシップマネージャー自身が専門家として相談に応じることが多いです。

プライベートバンクのメリットとは

富裕層向けのノウハウが蓄積されている

富裕層向けに多くの相談を行っているため、一般的な富裕層が感じている「こんなサービスが欲しい」や「こんな点が不安だ」といった顧客のニーズへの知見を多く持っているため、スムーズな相談が進めやすいです。

オーダーメイドのサービスが受けられる

プライベートバンクを利用する最大のメリットは、顧客一人ひとりのニーズに合わせたオーダーメイドの資産運用が可能であることです。富裕層にとって、資産をただ増やすだけではなく、その資産を如何に効率的に運用し、保全していくかが重要です。プライベートバンクは、その人のライフステージやリスク許容度、投資目的に応じた運用プランを提案し、資産を最大限に活用するための戦略を練ります。

高度なプライバシー保護

高度なプライバシー保護もプライベートバンクの大きな魅力の一つです。顧客の情報は厳重に管理され、金融取引の秘密が守られるため、セキュリティを重視する富裕層から高い信頼を得ています。

長期的な関係性を築ける

一般的な金融機関と異なり、「預かり残高」に対して手数料を取ることが多いプライベートバンクでは、短期売買を繰り替える販売会社と異なり、長期的な信頼関係を築くことができます。ただし販売手数料中心のプライベートバンクはその限りではありません。

多様な金融商品に投資ができる

一般的な証券会社などで売っている公募商品は比較的シンプルな金融商品が多いのですが、私募商品では複雑な金融商品の取り扱いも行われます。例えば災害保険に投資するCATボンドや割賦債権に投資する仕組債などが存在します。

売買手数料ではなく管理手数料体系中心

売買ごとに手数料が発生することはなく、管理手数料ベースで費用が発生するため資産を増やすことを目的としたアドバイスをもらえる。

国際的な資産運用の機会

国際的な資産運用の機会もプライベートバンクのメリットの一つです。グローバルな視点からの投資提案により、国内外の様々な投資機会にアクセスすることができます。これにより、多様化する経済環境の中で、資産をより効果的に成長させることが可能になります。

プライベートバンクのデメリットとは

高額な手数料が伴う

プライベートバンクのサービスを享受するためには、高額な手数料が伴うことが一般的です。これは、提供される専門的なアドバイスやパーソナライズされたサービスの質を考慮しても、依然として多くの顧客にとって大きな負担となり得ます。

最低の預入残高が多い

プライベートバンクの最低の預入残高は2億円や5億円などが多く、投資予定金額以外もプライベートバンクに預けることになります。そのため、預金で置いておく部分も多くなりがちで、運用の効率性が低いと考える人も多いようです。

個人の運用と専門家を利用した運用を両立させようと思うと最低預入残高がハードルになることが少なくないようです。

担当者(リレーションシップマネージャー)の当たりはずれ

プライベートバンクが高級リムジンだとした場合、担当者は運転手です。運転手の運転が荒ければあまり快適な移動は期待できません。同様にリレーションシップマネージャーの質は属人性が高く、中には販売会社の癖が抜けない担当者もいるようです。

仕組債等複雑な商品を買わされる

一般的に株やインデックスと連動するような仕組債はリスクに対してリターンが少ないことが知られています。これは市場で売られている株やオプションを組み合わせて商品を作るため、中間コストがかかるためです。仕組債は運用を行わないため、購入時点でコストを考慮すると有利な商品はあり得ないのですが、低金利下で仕組債を勧められる事例は多いようです。

大手の場合は関連会社の商品を勧められがち

大手のプライベートバンクの場合、自社商品ばかりを勧められることが多く、選択肢が限られるように感じることもあるようです。

プライベートバンクを選ぶ際のポイント

プライベートバンクを選択する際には、いくつかの重要なポイントを考慮する必要があります。以下に、最も重要な要素を挙げてみましょう。

1. サービスの質と範囲

プライベートバンクを選ぶ際には、提供されるサービスの質と範囲を検討することが重要です。資産管理、投資アドバイス、税務計画、相続計画など、あなたのニーズに合ったサービスが提供されているかを確認しましょう。

2. パーソナライズされたサービス

各クライアントのニーズに合わせたカスタマイズされたサービスを提供する能力も、プライベートバンクの選択において重要な要素です。あなたの財務状況や目標に基づいたパーソナライズされたサービスが受けられるかどうかを確認してください。

3. 専門性と経験

バンクの専門性とスタッフの経験も考慮に入れるべきです。特定の投資分野や資産管理に関する専門知識を持つスタッフがいるかどうか、またその経験がどの程度あるかを確認しましょう。

4. 費用構造

プライベートバンクの費用構造を理解することは非常に重要です。手数料、管理費、その他の費用がどのように計算されるかを把握し、隠れたコストがないかを確認してください。

5. プライバシーとセキュリティ

高いレベルのプライバシーとセキュリティを提供するバンクを選ぶことは、プライベートバンクにとって不可欠です。あなたの情報がどのように保護されているか、セキュリティ対策が十分に施されているかを確認してください。

6. レピュテーションと信頼性

バンクの評判と信頼性も重要な選択基準です。長い歴史を持ち、安定した運営を続けているバンクは、信頼性が高いと考えられます。UBSに買収され事実上の倒産に陥ったクレディ・スイスはプライベートバンク部門より投資銀行部門に力を入れ、事業に失敗しました。この前から経営状態の悪化は話題に上っていたため、信頼性も重要と考えられます。

7. アクセシビリティ

バンクのアクセシビリティ、つまり連絡の取りやすさや対応の速さも重要です。オンラインでのアクセスはもちろん、直接会って話をすることができるかどうかも考慮に入れましょう。

これらのポイントを基に、自分のニーズに最も合ったプライベートバンクを選ぶことができます。自分自身の目標と要望を明確にし、それに合ったバンクを見つけることが重要です。

よくある質問

プライベートバンクに関しては、多くの疑問が寄せられます。ここでは、特によくある質問とその回答をまとめてみました。

Q1: プライベートバンクで何をするのでしょうか?

A1: プライベートバンクでは、資産運用計画の策定、投資アドバイス、税務計画、相続計画など、個々の顧客に合わせた資産管理サービスを提供しています。富裕層の複雑な財務ニーズに応えるための専門的なサービスが特徴です。

Q2: プライベートバンクのリスクは?

A2: プライベートバンクを利用する際のリスクには、市場リスク、信用リスク、運用リスクなどがあります。また、高額な手数料や管理費用がかかることもありますので、サービス内容と費用を慎重に比較することが重要です。

Q3: プライベートバンクになる基準は?

A3: プライベートバンクになるための基準は、バンクによって異なりますが、一般的には一定額以上の資産を持つことが求められます。日本では、多くの場合、3億円以上の資産を有することが目安とされています。

まとめ

プライベートバンクの利用は、富裕層にとって多くのメリットをもたらしますが、その選択には慎重な検討が必要です。プライベートバンキングの最大の利点は、カスタマイズされた金融サービスと専門的な資産管理を受けられることです。顧客一人ひとりのニーズに合わせた投資戦略の提供や、税務計画、相続計画など、包括的なサービスが提供されます。

しかし、これらのサービスは高額な手数料や最低資産要件が伴うことが多く、プライベートバンキングが適切な選択かどうかは個々の財務状況や目標によって異なります。また、プライベートバンクを選ぶ際には、その銀行の評判、提供されるサービスの質、手数料構造、そして何よりも銀行との相性を考慮することが重要です。

最終的には、プライベートバンキングは個人の財務目標を達成するための一つの手段であり、その価値は利用者の期待とバンクの提供するサービスがどの程度一致するかによって決まります。賢明な選択をするためには、市場のオプションを広く調査し、自分にとって最適なサービスを提供するバンクを見つけることが不可欠です。

富裕層向けの運用の相談は専門の投資助言業者へ

いかがでしたでしょうか?プライベートバンクのメリットやデメリットを知ったうえで、上手に利用いただければと思います。特にお仕事が忙しくて、運用を任せたいという富裕層にとってはプライベートバンクは良い選択肢の一つだと思います。

資産保全に強みのあるプライベートバンクより、より専門的に富裕層向けの運用を行いたいという方はぜひヘッジファンドダイレクトにご相談ください。

ヘッジファンドダイレクトでは富裕層向けにヘッジファンドの専門的なアドバイスを行っています。ことヘッジファンドにおいてはプライベートバンクよりも広い選択肢と深い情報を提供しています。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /