【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

投資信託のおすすめ銘柄(ファンド)と選び方を徹底解説

投資信託は、多くの個人投資家にとってアクセスしやすい投資手段の一つです。その多様性と柔軟性により、初心者から上級者まで幅広い層の投資家に利用されています。しかし、数多く存在する投資信託の中から、自分に合った銘柄(ファンド)を選ぶことは容易ではありません。この記事では、投資信託の基本から、おすすめの銘柄選びのポイント、さらには具体的なおすすめファンドまで、徹底的に解説していきます。

投資信託を選ぶ際の重要なポイントとして、まずアクティブファンドとインデックスファンドの違いを理解することが挙げられます。アクティブファンドは、ファンドマネージャーが市場を上回るリターンを目指して積極的に運用を行うものです。一方、インデックスファンドは、特定の指標に連動するように運用され、低コストで市場平均のリターンを目指します。また、保有コストである信託報酬の低さや、ファンドの健全性を示す純資産残高と基準価額も、選択の際には重要な考慮事項です。

本記事では、特におすすめのインデックスファンドとして「eMAXIS Slim 米国株式(S&P500)」や「eMAXIS Slim 全世界株式(オール・カントリー)」を挙げ、アクティブファンドでは「投資のソムリエ」や「東京海上・ジャパン・オーナーズ株式オープン」などを紹介します。これらのファンドは、それぞれの投資スタイルや目的に合わせて選ばれた、幅広い投資家に推奨できる選択肢です。

また、投資信託を購入する際には、取引を行う証券会社の選択も重要です。SBI証券や楽天証券など、手数料の低さ、取り扱いファンドの多さ、使いやすい取引ツールなど、各証券会社の特徴を比較検討することが推奨されます。

この記事を通じて、投資信託の世界における自分に合った銘柄の選び方を理解し、賢明な投資判断を下すための知識を深めていただければ幸いです。

目次

投資信託とは

投資信託とは、投資家から集めたお金を一つの資金としてまとめ、運用の専門家であるファンドマネージャーが株式や債券などに投資して運用する金融商品です。通常、株式や債券に投資するにはある程度まとまった資金が必要になります。しかし、ネット証券を利用すれば投資信託は100円から購入できるので、少額から気軽に投資を始められるというメリットがあるのです。

また、債券や株式に関する知識を個人で身に付けるのは大変です。しかし、投資信託は金融や経済の知識を身につけた専門家が運用するので、投資を任せることができます。

ただし、投資信託は値動きのある株式などに投資するので、基準価額(投資信託の値段)が毎日変動します。ですから、投資信託は預貯金などと違い、元本保証ではないので注意が必要です。

投資信託のメリット

- 少額から開始可能

- プロに運用を任せられる

- 分散投資でリスクを低減

投資信託のデメリット

- 価格変動があり、元本確保ではない

- コストがかかる

- 個別株より売買の機動性は低い

投資信託を選ぶポイント

投資信託を選ぶときのポイントについて解説します。

アクティブファンドとインデックスファンドの違いを理解する

投資信託は、運用手法の違いによって、主にアクティブファンドとインデックスファンドに分類できます。

アクティブファンドは、投資の専門家であるファンドマネージャーが、企業訪問などを通じてさまざまな企業を調査・分析し、購入する銘柄を決定します。株式市場では企業価値がきちんと評価されておらず、割安に放置されている企業も存在します。

そうした企業を選別し、投資していくのがアクティブファンドです。特定の銘柄に集中投資することが多く、指数に連動する投資成果を目指すインデックスファンドよりも大きなリターンを確保できる可能性があります。

ただ、購入時手数料や運用コストである信託報酬がインデックスファンドよりも高く、市場平均を下回る運用成績しかだせていないアクティブファンドもあります。手数料などのコストを考慮し、きちんとした実績をだしているファンドを選ぶことが大切です。

一方のインデックスファンドとは、日経平均株価やNYダウなど指数に連動した投資成果を目指して運用を行う投資信託のことです。インデックスファンドの運用対象は、指数に採用されているほぼ同じ銘柄で構成され、組入比率も指数に応じた割合となります。

対象となる指数には、日経平均株価やNYダウなどの株価指数だけでなく、債券やコモディティ(商品)、REIT(不動産投資信託)などがあります。

インデックスファンドは、運用の専門家であるファンドマネージャーが銘柄選定を行うアクティブファンドに比べ、手数料や運用コストである信託報酬が安いというメリットがあるのです。また、日経平均株価やNYダウはニュースなどで目にする機会も多く、値動きがわかりやすいという特徴があります。

ですから、投資初心者や長期での運用を考えている人は、インデックスファンドを購入することをお勧めします。

保有コストである信託報酬を意識する

投資信託を購入する時、投資家は販売会社に「購入時手数料」を払います。そして、運用期間中は保有コストである「信託報酬」が差し引かれます。また、換金時に「信託財産留保額」がかかるファンドもあるので注意が必要です。

購入時手数料は1~3%程度かかりますが、購入時手数料のかからない「ノーロードファンド」もあります。そして信託報酬は0.5~2%程度かかるのが通常です。また信託財産留保額もファンドごとに異なり、一般的には0.3%程度ですが、かからないファンドも多くあります。

この中で最も意識しなければいけないのは、保有コストである「信託報酬」です。10~20年での長期運用を考えた場合、信託報酬の負担が最も大きくなるからです。

通常、ファンドマネージャーが銘柄選定を行うアクティブファンドよりも株価指数などに連動するインデックスファンドの方が信託報酬は安い傾向にあります。積立投資などで長期的な運用を考えた場合、インデックスファンドの方がコスト面では優位になるのです。

純資産残高と基準価額を確認する

投資信託を選ぶときは、純資産残高と基準価額をチェックします。純資産残高とは、投資家から集めた資金の総額にファンドの運用成果を加え、コストなどの負債を差し引いた金額です。純資産残高が大きい方が、より幅広い銘柄に投資できます。

そして基準価額は、純資産残高を1万口あたりの時価評価にしたものです。投資信託の取引は「口数」という単位を使います。そして、基準価額の計算式は、以下の通りです。

- 基準価額=純資産残高÷総口数×10,000口

総口数が10,000口で純資産残高が1億円なら、基準価額は1万円になります。総口数が変わらず、運用益によって純資産残高が2億円になると、基準価額は2万円になるのです。

基準価額は運用実績と比例します。株価と同じように、基準価格の上昇分が利益になるのです。また、投資信託の新規設定時の基準価額は、すべて1万円(1万口)に設定されています。

投資信託を選ぶときは、純資産残高が大きく、基準価額が上昇しているものを選ぶと安心です。

おすすめの投資信託(インデックスファンド)

投資初心者は運用コストである信託報酬が安く、 指数に連動するので値動きがわかりやすいインデックスファンドから始めるようにしてください。そして、インデックスファンドでの運用は、「eMAXIS Slim」シリーズがおすすめです。業界最低水準の運用コスト(信託報酬等)で、シリーズの純資産残高の合計が2兆円を超えているからです。

残高増加をけん引しているのは、「eMAXIS Slim 米国株式(S&P500)」と、「eMAXIS Slim 全世界株式(オール・カントリー)」の2本です。それぞれのファンドの詳細について解説します。

eMAXIS Slim 米国株式(S&P500)

米国を代表する株価指数であるS&P500種株価指数(配当込み・円換算ベース)に連動する投資成果を目指すインデックスファンド。運用コストである信託報酬が0.0968%と他のファンドに比べて圧倒的に低いことが特徴です。

そして、2021年11月末時点におけるパフォーマンスも、以下のように好調です。

| 1カ月 | 1.50% |

| 3カ月 | 6.70% |

| 6カ月 | 15.40% |

| 1年 | 41.80% |

運用コストである信託報酬が安いことや、2021年のパフォーマンスが好調だったことから、同ファンドには資金流入が続き、2021年11月末時点の純資産残高は8,265.24億円と、インデックスファンドの中で最大となっています。2022年に1兆円の大台を突破するかどうかに注目です。

eMAXIS Slim 全世界株式(オール・カントリー)」

日本を含む先進国、および新興国の株式市場に連動する投資成果を目指すインデックスファンドです。ベンチマーク(運用指標)は、「MSCI オール・カントリー・ワールド・インデックス(配当込み・円換算ベース)」です。同指数は23の先進国・地域、27の新興国・地域を対象にし、各市場の時価総額上位約85%をカバーしています。

同ファンドは個人投資家の人気も高く、「投信ブロガーが選ぶ!Fund of the Year2020」でも1位になっています。そして、2021年11月末時点における「eMAXIS Slim 全世界株式(オール・カントリー)」の騰落率は、以下の通りです。

| 1カ月 | -1.00% |

| 3カ月 | 3.50% |

| 6カ月 | 8.40% |

| 1年 | 31.70% |

世界中の株式市場に幅広く分散投資できるので、S&P500種株価指数を対象にした「eMAXIS Slim 米国株式(S&P500)」よりリスクを抑えた運用が可能です。ただ米国の割合が6割近くあるので、米国市場の動向に大きな影響を受けるという点には注意が必要です。

おすすめの投資信託(アクティブファンド)

投資のソムリエ

バランスファンドの中で最も人気があるのが「投資のソムリエ」です。バランスファンドとは、国内外の株式や債券、REIT( 不動産投資信託)などに分散投資する投資信託のことです。ひとつのファンドで、複数の投資対象や地域に分散投資できるので、株式だけを対象にしたファンドよりもリスクを抑えた運用ができます。

投資のソムリエは、国内・先進国・新興国の債券と株式、及び国内・先進国のREIT(不動産投資信託)の8資産に分散投資し、大きく負けない運用を目指すバランスファンドです。2020年3月のコロナショック時でもプラスリターンを確保したことから投資家の注目を集め、高水準の資金流入が続いています。2021年11月末時点 における純資産残高は約6,384億円で、バランスファンドの中で最も多くなっているのです。そして、11月末時点における騰落率は以下の通りです。

| 1カ月 | -0.35% |

| 3カ月 | -1.3% |

| 6カ月 | 0.88% |

| 1年 | 0.94% |

直近のパフォーマンスは冴えないものの、設定来のリターンは年率2.9%となっています。リスクを抑えながら安定的な運用をしたい投資家は、投資のソムリエのようなバランスファンドを購入することをおすすめします。

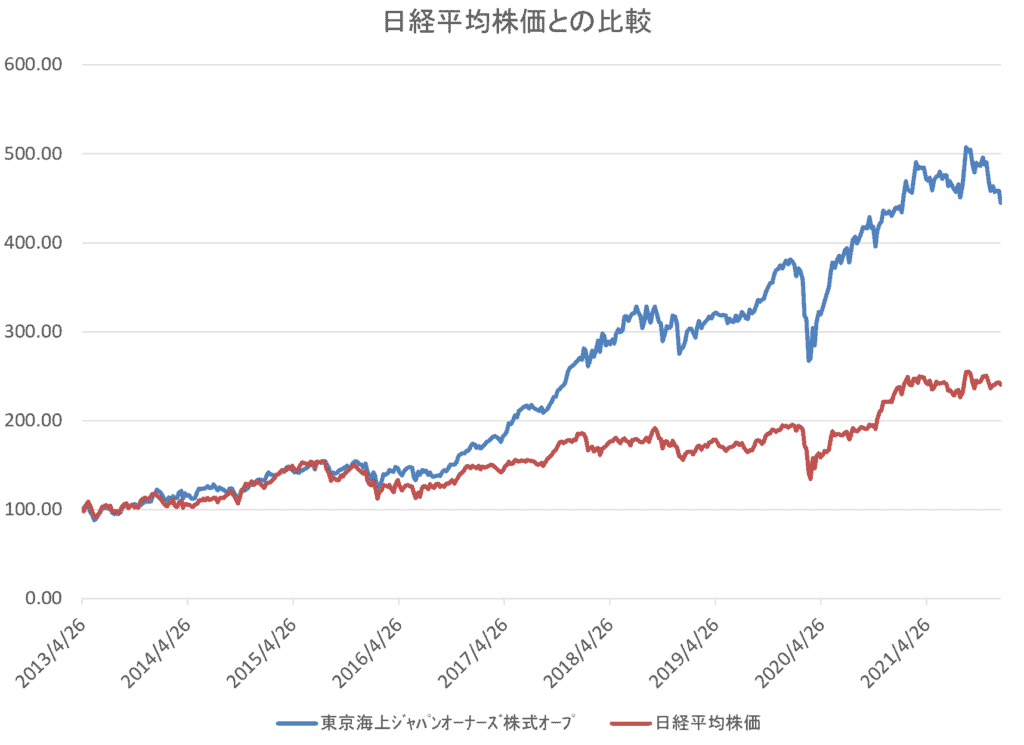

東京海上・ジャパン・オーナーズ株式オープン

投資初心者はリスクを抑えた運用ができるインデックスファンドやバランスファンドがおすすめですが、投資経験がある人は特徴のあるアクティブファンドを購入するのもいいでしょう。 ここでは、おすすめのアクティブファンドを2本紹介します。

「東京海上・ジャパン・オーナーズ株式オープン」は、 経営者のリーダーシップに着目した銘柄選定を行うアクティブファンドです。 原則として企業のオーナー経営者と直接面談し、オーナー企業の強みが発揮できるかどうかを調査します。 同ファンドの2021年 12月末時点における組入上位銘柄は以下の通りです。

- SBSホールディングス 3.8%

- 朝日インテック 3.5%

- セガサミーホールディングス 3.3%

- キーエンス 3.3%

- 大塚商会 3.1%

そして、12月末時点における騰落率は以下の通りです。

| 1カ月 | 1.29% |

| 3カ月 | -8.02% |

| 6カ月 | -2.96% |

| 1年 | 5.70% |

オーナー企業では経営者も株主なので、株価の上昇が経営者の利益にもなります。 オーナー企業では経営者のリーダーシップが大切で、 意思決定のスピードが速いというメリットもあるのです。 ただ、企業の私物化リスクやオーナーの健康リスクなどもあるので、 きちんと経営者を見極めることが大切です。

同ファンドは、経営者のリーダーシップに着目した特徴のある投資信託として、今後も注目です。

UBS米国成長株式リスク・コントロール・ファンド

米国の証券取引所に上場している株式に投資しますが、独自のリスク・コントロール戦略により、株式や為替に対する投資リスクの軽減を図るアクティブファンドです。「恐怖指数」と呼ばれるVIX指数を参照にし、先物取引を利用することによって下落リスクを抑えるのです。同ファンドの11月末時点における騰落率は、以下の通りです。

| 1カ月 | 1.80% |

| 3カ月 | 6.58% |

| 6カ月 | 19.78% |

| 1年 | 32.47% |

設定来(2013年2月~) 230.15%

同ファンドは先物取引を利用しているので、コロナショック時でも下げ幅がS&P500種株価指数の半分程度でした。高いパフォーマンスだけでなく、大きな損失を回避できる可能性があるで、リスクを抑えた運用をしたい投資家におすすめのファンドです。

おすすめの証券会社

投資信託を購入するときにおすすめの証券会社を紹介します。

SBI証券

SBI 証券は、証券口座開設数が720万口座を超える日本最大のネット証券会社です。国内の投資信託2,600本以上の手数料がすべて無料で、100円から購入できるので、初心者でも安心して取引を始められます。

また、SBI証券のTポイントサービスを利用して、投資信託を購入できます。日常の買い物で貯めた T ポイントも利用できるので、非常に利便性が高く、1ポイントから利用できるので、少額から気軽に投資信託を購入できるというメリットがあるのです。

また、つみたてNISAも利用できます。つみたてNISAは少額からの長期・積立・分散投資を支援するための非課税制度で、2018年1月から始まりました。つみたてNISAの対象商品は、手数料が低くて分配金が頻繁に支払われないなど、長期・積立・分散投資に適した公募株式投資信託とETF(上場投資信託)に限られており、投資初心者にとっても利用しやすい仕組みとなっています。

年間40万円と上限が決まっていますが、投資信託を購入する時はつみたてNISAを利用するようにしてください。

楽天証券

楽天証券では2,600本以上の投資信託があり、買付手数料はすべて無料です。投資信託の残高に応じてポイントが貯まる優遇サービスがあり、保有している楽天ポイントでの買い付けもできます。

楽天ポイントを利用した投資なので、現金を使わずに投資信託を購入できるというのが大きなメリットです。「これから投資を始めたいけれど、損するのが怖い」と感じている投資初心者にオススメです。

また、楽天証券の取引ツールである「MARKET SPEED」を利用すれば、日経平均株価やNYダウなどの株価指数だけでなく、個別銘柄や為替動向もチェックできるので、投資情報を確認するのに役立ちます。

まとめ

投資信託は運用をプロに任せられるので投資初心者に適した金融商品ですが、購入するファンドは自分で選ばなければいけません。最初は保有コストである信託報酬が安く、値動きもわかりやすいインデックスファンドから購入することをおすすめします。

ただ、投資信託は元本が保証された金融商品ではないので、必ず余裕資金で投資するようにしてください。

*本記事は、一般の投資家様への情報提供を目的にしております。富裕層向け資産運用に関しては直接担当者にご相談ください

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /