【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

【ローリスク・低リスクで資産運用】リスクの少ない投資をする上で必要な心構え

目次

ローリスク・低リスクで資産運用|比較的リスクの少ない投資をする上で必要な心構え

資産運用をすると資産を大きく増やせる可能性がありますが、元本割れを起こすリスクも存在します。残念ながら資産運用のリスクをゼロにすることはできませんが、リスクの少ない投資をすることは可能です。

そこでまずは、ローリスクで資産運用をする際の心構えや投資のやり方から見ていきましょう。

想定されるリスクはすべて洗い出す

ローリスクで資産運用をするには、あらかじめ想定されるリスクを全て洗い出しておくことが大切です。想定されるリスクを洗い出しておくことで、緊急時にもどのように対処すれば良いのかがわかるようになります。

例えば、外貨預金には円高による元本割れのリスクがあります。このリスクを回避するには、将来的に円高が続くと予想される局面では、外貨預金ではなく他の方法で資産運用をした方が良いと判断できます。

余剰資金の範囲内で投資する

資産運用のリスクを低く抑えるには、余剰資金の範囲内で投資をすることが極めて重要になってきます。余剰資金とは、貯金から生活資金を差し引いたものです。

余剰資金を超えて生活資金にまで手を出して資産運用をすると、運用に失敗して多額の損失が発生したときには生活が破綻する恐れがあり大変危険です。

当面使う予定のない余剰資金であれば、損失が発生した場合でも、生活に必要な資金が足りなくなるなどの最悪の事態は回避できます。

まずは少額投資から始めてみる

資産運用が初めての場合は、まずは少額投資から始めるとリスクを最小限に抑えられます。投資金額が多くなるほど運用に成功したとき儲けも大きくなりますが、運用に失敗した場合は損失額が膨らみます。

例えば、投資信託だと100円~で始められるので、最初は少額投資でスタートし、慣れてくるのにしたがって徐々に投資金額を増やしていくと良いでしょう。個人向け国債も1万円~で購入することが可能で、少額投資から始めやすくなっています。

必ず分散投資をする

ローリスクで資産運用をするには、複数の金融商品に分散投資をすることが重要になってきます。分散投資とは、あるひとつの金融商品に全額投資をするのではなく、複数の金融商品に分散させて投資を行う手法です。

分散投資をすると、ある金融商品で損失が発生した場合でも、他の金融商品の利益で損失を穴埋めできる可能性があります。このように、分散投資をするとリスクを分散でき、ある商品で損失が発生した場合にも冷静な判断ができるでしょう。

分散投資について詳しく知りたい方は「【分散投資とは?】資産運用における意味やメリットをわかりやすく解説!」をぜひ参考にしてください。

あわせて読みたい

【分散投資とは?】資産運用における意味やメリットをわかりやすく解説!

【分散投資とは?】 分散投資とは、資産を複数の投資商品に分散して投資することで、投資リスクの低減を目的とする投資手法のことです。分散投資をすることで、特定の資...

損切りルールを設定する

資産運用をする際には、あらかじめ「損失額が〇円になったら損切りする」といったような損切りルールを決めておくとリスク回避につながります。損切りとは、損をすることを承知で決済することであり、損切りをすることで損失額を限定できます。

損切りをすると損失が確定しますが、それ以上の損害を被るリスクは消失します。逆に相場が暴落しているような局面で損切りをしなければ、損失がどんどん膨らんでしまうリスクを抱えることになります。

長期投資を心がける

ローリスクで資産運用をするには、長期投資を心がけることが大切です。低リスクの金融商品は低利回りであることが多く、短期で資産を増やすことは期待できませんが、長期投資をすることで資産をコツコツと増やせます。

長期投資をすると、複利効果で雪だるま式に資産を増やすことができ、投資期間が長くなるほど資産を増やせる可能性が高まります。また、長期投資をすると目先の価格変動に感情が左右されず、安定した精神状態で資産運用ができるようになります。

ゴール(出口戦略)を決めておく

資産運用をする際はあらかじめゴールを決めておくと、リスクを低く抑えられます。資産運用のゴールを決めておくことを出口戦略といい、「資産が1,000万円に増えた時点で資産運用を終える」というような目標をあらかじめ決めておきます。

資産運用をする際は目標とゴールを明確に決めておくと、そのゴールから逆算してどのような金融商品を選べば良いのかが自ずとわかるようになります。

このように、先に投資対象の金融商品を決めるのではなく、目標とゴールを決めてから投資対象の金融商品を選定することが大切です。

ローリスク・低リスクで資産運用をする手法

リスクの少ない投資をするには、低リスクの金融商品を選ぶことが必要になってきます。金融商品は数多くありますが、定期預金や個人向け国債などは低リスクで、リスクの少ない投資をするのに適します。

比較的リスクの低いとされている金融商品は以下の通りです。

定期預金

ローリスクの金融商品の代表的なものは「定期預金」です。定期預金は満期になるまでは引き出せませんが、普通預金よりも高金利で資産運用ができます。普通預金の金利は0.001%であるのに対して、定期預金の金利は0.002%(※)です。

(※)三井住友銀行「円預金金利」

定期預金には「預金保険制度」が適用されます。万が一金融機関が経営破綻した場合でも、1,000万円までの元本と利息の一部は保護されます。このように定期預金は、低金利ですが安全性は高いと言えるでしょう。

外貨預金

外貨預金とは、円以外の外国の通貨(外貨)で預金をする方法です。円と外貨を比べると、国によっては外貨の方が高金利であり、より有利な条件で資産運用ができます。ただし、現在は世界的に低金利になっており、以前よりも高金利のメリットは薄れています。

なお、外貨の中では米ドルやユーロ、英ポンドなどの先進国の通貨は安全性が比較的高く、いずれも金利は0.01%(※)なので、円預金よりも高金利です。ただし外貨預金は、円高になると為替差損が発生するリスクがあることには注意しましょう。

(※)三井住友信託銀行「外貨預金金利一覧」

個人向け国債

個人向け国債は日本国が発行する国債で、個人だけが購入できます。個人向け国債は1万円から購入でき、保有していると半年に一回利息を受け取れます。元本は満期になると償還され、日本国がデフォルトを起こさない限り元本割れの心配はありません。

個人向け国債の金利は最低保証が0.05%(※)であり、定期預金よりも現状は有利な条件で資産運用ができます。個人向け国債は国が発行する債券であるため安全性は高く、定期預金よりも有利な条件で資産運用をしたい人に向いています。

(※)財務省「個人向け国債」

国債について詳しく知りたい方は「国債投資とは?メリットやデメリット・リスク、期待利回りをわかりやすく紹介!」をぜひ参考にしてください。

あわせて読みたい

国債投資とは?メリットやデメリット・リスク、期待利回りをわかりやすく紹介!

【国債投資とは?意味をわかりやすく解説!】 国債投資とは、文字通り国債に投資することです。その意味を理解するために、まずは国債とは何かを説明します。 一般的に...

貯蓄型保険

貯蓄型保険は保険の一種で、保険と貯蓄の両方の性質を持っていることが特徴です。貯蓄型保険には終身保険や養老保険、学資保険、個人年金保険などがあり、万が一の事態に備えながら老後資金などを形成できます。

貯蓄型保険は、指定された一定の期間を過ぎると積み立てた元本は保証されるケースが多く、安全性は高いと言えます。ただし、中途解約をすると元本割れを起こすことがあるので、この点には注意が必要です。

金投資

金投資は、金地金(インゴット)や金貨(地金型金貨)を購入して保有する資産運用になります。純金積立という方法でも金投資はでき、金を保有しておくとインフレなどのリスクに備えられます。

なお、金投資をしても定期預金や個人向け国債のように利息は発生しませんが、金価格が上昇した時点で売却すると売却益が得られます。また、ハイパーインフレで現金や国債が紙くず同然になった場合にも金の価値は0になることは考えにくく、有事のリスク対策になります。

金投資について詳しく知りたい方は「金投資はおすすめしない?純金積立などの運用方法のメリット・デメリットを紹介!」をぜひ参考にしてください。

あわせて読みたい

金投資はおすすめしない?純金積立などの運用方法のメリット・デメリットを紹介!

金は古くから価値の保持手段として利用されてきました。近年、経済の不安定さや通貨の価値低下を懸念する人々の間で、金への投資が注目されています。特に、純金積立と...

また、他にも安全性が比較的高い資産運用が知りたい方は「一番安全な資産運用はどれ?低リスクで安全な投資手法7選!」をご覧ください。

あわせて読みたい

一番安全な資産運用はどれ?低リスクで安全な投資手法7選!

投資にはリスクが伴います。しかし、リスクを最小限に抑えながら、しっかりとしたリターンを追求する方法が存在します。この記事では、低リスクの資産運用に焦点を当て...

ヘッジファンド

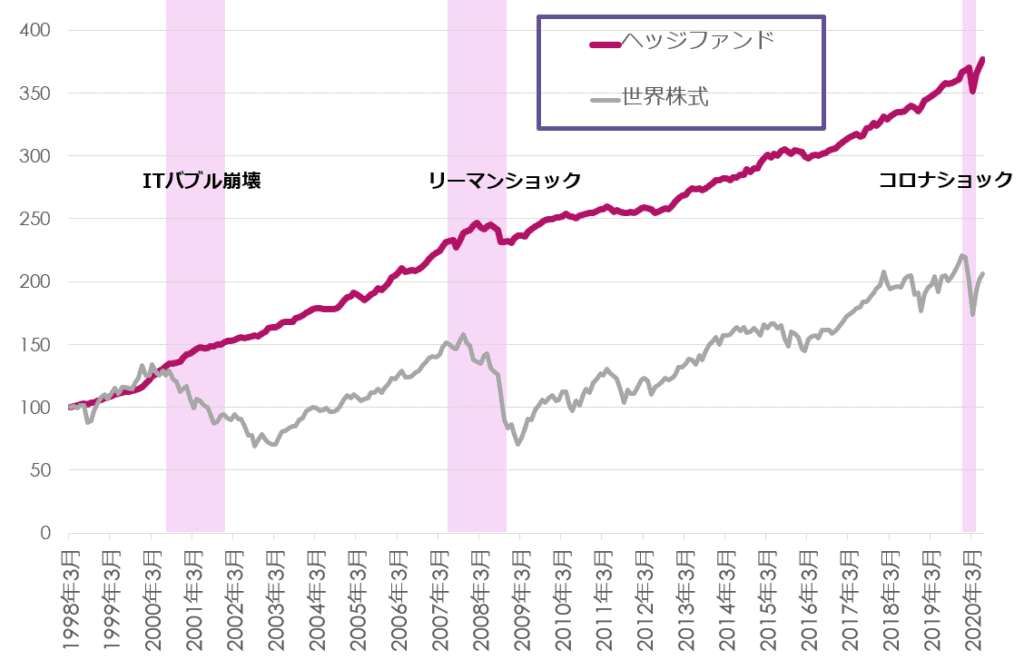

2000万円以上投資できるような富裕層限定となりますが、安定的な実績のあるヘッジファンドも検討対象となるでしょう。ヘッジファンドはリスクをヘッジするファンドというのが、名前の由来となっており、リスクコントロールに優れたヘッジファンドも多く存在します。

たとえば最初から複数のヘッジファンドに分散投資しているファンドオブヘッジファンズなどは、投資対象のお互いの欠点を補うようにポートフォリオを組み込むことで長期安定的な実績をだしているファンドもあります。

下記のファンドの場合株式に比べて価格変動リスクは1/5ほどに抑えられており、安定的な実績といえると思います。

ただしヘッジファンドはヘッジファンドの名を名乗っているだけの「詐欺」ファンドも存在するため、ヘッジファンドの直接の説明だけでなく、ゲートキーパーと呼ばれる第三者のアドバイザーを利用するのが安心できます。

リスクの少ない投資をする上でプロのアドバイスがほしい方は?

ここまで見てきた通り、比較的リスクの少ない投資をする方法はさまざまです。これらの投資は、株式投資や投資信託などと比較すると期待利回りは低めですが、安全な資産運用を目指す方にはおすすめです。

一方で「比較的リスクの少ない投資先は多く、どの商品に投資をするのがおすすめなのかわからない」という方は、プロのアドバイスを受けてみるのもおすすめです。

リスクの少ない投資をする上でプロのアドバイスがほしい方は、ぜひヘッジファンドダイレクトにご相談ください。

ヘッジファンドダイレクトでは、さまざまな投資家のニーズに合わせた運用を代行するヘッジファンドを紹介しているので、リスクの少ない資産運用をしたい方に合った運用をサポートしています。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /