【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

貯金1,000万円からの資産運用とは?おすすめの投資先や注意点を専門家が紹介!

貯金1,000万円。これは多くの人にとって、大きな節目となる金額です。一生懸命働き、節約し、ここまで蓄えた貯金。しかし、ただ銀行口座に眠らせておくだけでは、インフレの波に飲まれ価値が目減りしてしまう可能性があります。では、この大切な1,000万円をどのように運用すればよいのでしょうか?多くの人がこの疑問を抱え、しかし一歩を踏み出せずにいます。

資産運用と一言で言っても、その方法は星の数ほど。株式投資から不動産、さらには最近話題の仮想通貨まで、選択肢は無限大です。しかし、それぞれの投資方法にはリスクとリターンが伴います。自分に合った運用方法を見つけることは、決して容易ではありません。

この記事では、1,000万円という貯金を資産運用によってさらに増やす方法に焦点を当てます。どのような投資方法があるのか、各投資先の特徴は何か、そして投資を始める上での注意点にはどのようなものがあるのか。これらの疑問に専門家が答え、あなたが資産運用を始めるための第一歩を踏み出す助けとなる情報を提供します。

資産運用は、将来の自分や家族のために、今の貯金を最大限に活用する方法の一つです。この記事を通じて、あなたも1,000万円から始める資産運用の旅に一歩を踏み出してみませんか?

資産運用とは、お金を適切な投資先に配置し、その資産を増やすことを目的とした活動のことを指します。適切な運用を行うことで、貯金だけでは得られない収益を期待することができます。この記事では、貯金1,000万円からの資産運用について、おすすめの投資先や注意点を専門家として紹介していきます。

目次

ペイオフ解禁で1000万以上の銀行預金はリスク有!?

ペイオフ解禁とは、以前は銀行預金は国によって100%保証されていましたが、平成17年4月以降から、銀行が破綻した場合は、一人1000万円までしか保証されないという制度です。実際、日本振興銀行が2010年委経営破綻したことにより一部の預金は保護されませんでした。

これにより、銀行=安全という時代から、銀行は1000万円以上は要注意という時代へと変化したのです。

貯蓄1000万円は長期的なインフレ(物価上昇)に注意

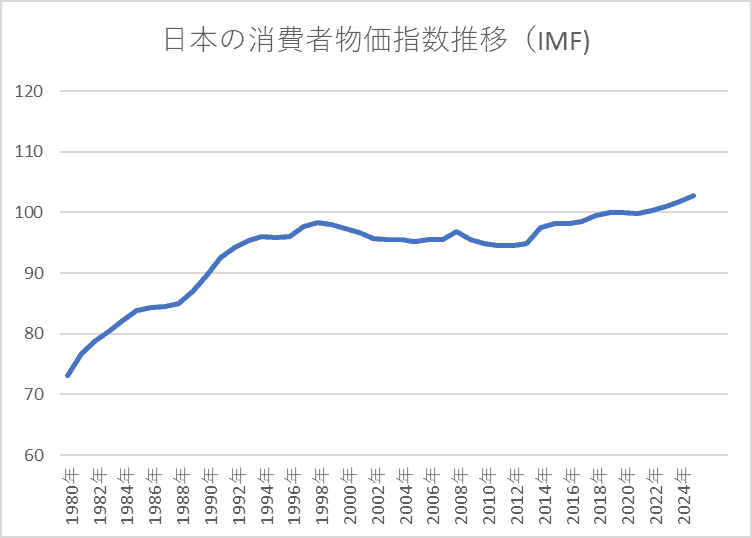

インフレとは物価が上昇することです。インフレが進むと以前は1万円で買っていたものが、1.5万円払わないと買えない、そんなことも十分あり得るのです。

昨今の日本では、インフレが進んでいます。日銀はインフレの目標値を年2%に設定しており、これは現金の価値が毎年2%も下落することを意味します。そのため、持っている貯金は少しずつでも資産運用に回していかないと、気がつかないうちに損をしてしまうことになります。

ある程度資産ができた場合、インフレに強い資産を持っておくことも資産保全のためには重要です。

貯金1,000万円での資産運用シミュレーション|利回りが大きいと利益が増えるのが速い!

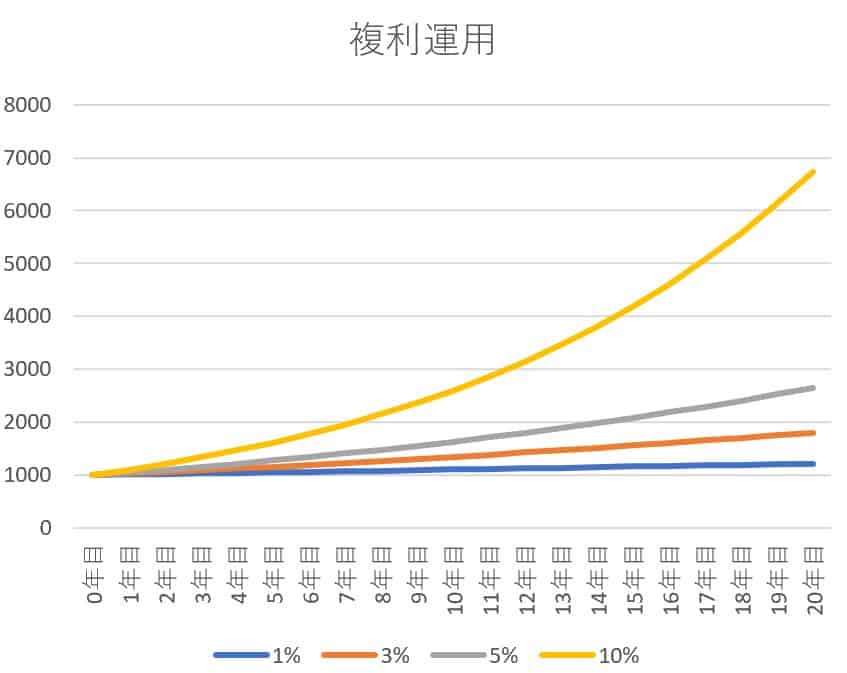

貯金1,000万円で資産運用を始めたとき、資産がどのように増えるのかをシミュレーションしてみましょう。

複利計算ビジュアライザー

同じ1,000万円での資産運用と言っても、利回りと運用期間によって運用リターンは大きく変わってきます。一般的に利回りが高く、運用期間が長いほどリターンが増えます。

なおここでは、貯金1,000万円ではなく「余剰資金が1,000万円」と仮定してシミュレーションします。1,000万円が利回り1%、3%、5%、10%のときに、1年後、3年後、5年後、10年後、20年後に総資産額がどのように増えるのか紹介します。

スクロールできます

| 利回り | 1年後 | 3年後 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|---|---|

| 1% | 1,010万円 | 1,030万円 | 1,051万円 | 1,105万円 | 1,220万円 |

| 3% | 1,030万円 | 1,093万円 | 1,159万円 | 1,344万円 | 1,806万円 |

| 5% | 1,050万円 | 1,158万円 | 1,276万円 | 1,629万円 | 2,653万円 |

| 10% | 1,100万円 | 1,331万円 | 1,611万円 | 2,594万円 | 6,727万円 |

上の表から、例えば1,000万円を3%の利回りで10年間、複利運用した場合、1,344万円まで資産が増えることが分かります。たった3%でも10年間運用を続けることで、預金では得られないリターンが期待できます。

また上の表から、1,000万円を2倍にするまでの期間が分かります。具体的に5%の利回りの場合は、15年弱で資産が2,000万円になります。10%の利回りの場合、なんと8年弱で資産が2倍になります。

つまり、1,000万円の資産で適切に資産運用を始めることができれば、大きなリターンを得られることが分かります。

また、運用金額が1,000万円以外の場合の資産運用シミュレーションについても知りたい方は、以下の表を参考にしてください。

貯金1,000万円から資産運用を始めるべき理由

貯金するよりも高い利回りが狙えるから

1,000万円の資金で資産運用をすると、銀行に貯金をするよりも高い利回りを狙えます。銀行の普通預金の金利は0.001%なので、1,000万円を銀行に貯金した場合の1年間の利息はわずか100円です。

1,000万円を銀行に貯金してもお金はほとんど増えない理由は、銀行預金の金利は極めて低金利であるためです。例えば株式投資だと3〜5%程度の利回りが期待でき、普通預金の3,000〜5,000倍の利回りを狙えます。

1,000万円の資金で株式投資をする場合、3%で運用できると1,000万円は1年間で1,030万円に増え、5%で運用できると1年間で1,050万円に増やせます。増えた利息分は引き出さずに運用に回すことで、複利効果でさらに資産を増やせる可能性が高まります。

長期投資で複利効果が狙えるから

効率的に資産を増やすためには、長期投資で複利効果を狙うことが大切です。長期投資とは、3~5年以上の年数をかけて資産運用をする投資手法です。一般的に、長期投資をすると複利効果の恩恵をより大きく受けられます。

複利効果の恩恵を受けるには、利益が出た場合でも途中でお金を引き出さずに、利益を元本に組み込んで投資を続けることが大切です。

例えば、貯金1,000万円を5%の利回りで運用し続けた場合、5年後には複利効果で1,276万円、20年後には2,653万円にも増やせます。あなたが今30歳の場合、5%の利回りで資産運用をすれば、50歳になる時に1,000万円が2,653万円に増える計算になります。

余剰資金が生まれる金額だから

1,000万円の貯金があると余剰資金が生まれるので、余剰資金で資産運用ができます。余剰資金とは、手持ちの資金から生活資金や万事に備えた資金を差し引いたもので、当面使う予定がない余剰の資金のことを指します。

貯金が100万円や300万円などでは、貯金のほとんどが生活資金となり投資に失敗したときに生活に支障が出るリスクがあります。しかし1,000万円あれば分散投資もしながら資産運用できるので、無理をせずともお金を増やせる可能性が高くなります。

なお、生活資金の算出方法は独身者と既婚者で異なります。独身者の場合、60万円程度は生活資金として投資に回さないようにしましょう。

一方で、既婚者で子供がいない場合は180万円程度、既婚者で子供がいる場合は480万円程度は生活資金として確保しておくと安心です。

貯金1,000万円の資産運用ではポートフォリオを組もう

「卵は一つのカゴに盛ってはいけない」という格言があります。たくさんの卵を一つのカゴに入れていると、何かあってカゴを落としたときに全てを失ってしまうことを意味しています。

資産運用では、このようなリスクを分散するためにポートフォリオを組む必要があります。ポートフォリオとは、特徴が異なる金融商品を組み合わせることです。

ポートフォリオを組まないと、万が一保有銘柄の株価が急落した場合、他の銘柄でカバーができず、大きく資産を減らすことになります。

また分散投資では、アセットアロケーションも重要です。アセットアロケーションとは、資産配分を意味しており、現金・株式・債券などの資産配分の比率を決めることです。例えば「現金30%・株式70%」のように、自分自身の目的・リスク許容度に合わせて配分を決めます。

このようにポートフォリオを組むことで、リスクを分散し着実に資産を増やすことが期待できます。

資産運用の基本

資産運用において最も重要なのは、その基本を理解することから始めることです。資産運用とは、単にお金を増やすことだけを目的とするのではなく、将来的な目標や夢を実現するための手段です。それでは、資産運用を始める前に押さえておくべき基本的なポイントを見ていきましょう。

1. 資産運用の目的を明確にする

資産運用を始める前に、まずはその目的を明確に設定しましょう。退職後の生活資金を増やしたいのか、子どもの教育費を準備したいのか、あるいは将来の大きな買い物のための資金を作りたいのか。目的が明確であればあるほど、適切な運用方法を選択しやすくなります。

2. リスクとリターンの関係を理解する

全ての投資にはリスクが伴います。一般に、リターンの期待値が高い投資ほど、リスクも大きくなります。自分がどの程度のリスクを受け入れられるのか、そのリスク許容度を正確に把握することが重要です。

3. 分散投資の原則を把握する

「卵は一つの籠に盛るな」という古い格言が示すように、リスクを管理するためには、投資を分散させることが賢明です。一つの投資先にすべてを賭けるのではなく、異なる種類の資産に分散して投資することで、一部で損失が出ても他の投資でカバーできるようにします。

4. 長期的な視点を持つ

資産運用は、短期間で大きな利益を得ることを目指すものではありません。市場の変動に一喜一憂することなく、長期的な視点を持って堅実に投資を続けることが大切です。時間を味方につけ、複利の力を最大限に活用しましょう。

5. 継続的な学習と情報収集

資産運用の世界は常に変化しています。最新のトレンドや市場の動向に注意を払い、継続的に学習し、情報収集を怠らないことが成功への鍵です。

このセクションでは、資産運用を始める上での基本的な考え方について説明しました。次のセクションでは、実際に1,000万円をどのように運用していくか、具体的な方法について詳しく解説していきます。

貯金1,000万円の資産運用におけるポートフォリオの組み方例

資産運用には、ローリスクローリターン、ミドルリスクミドルリターン、ハイリスクハイリターンの3種類があります。ポートフォリオを組むときは、この3種類の投資方法をうまく組み合わせて運用することが求められます。

貯金1,000万円を資産運用に回す場合は、資産を増やすこと、今ある資産を守ることの2つの視点が必要です。

具体的には、半年分の生活費用については、元本割れのリスクがない預貯金などの安全資産で運用します。そして老後資金や使い道が決まっていない余剰資金は、リターンが大きい株式、投資信託、不動産などに投資していきます。

さらに短期間にお金を増やしたい、大きなリスクを取ってリターンを得たい場合は、FXへの投資も選択肢になります。

貯金1,000万円の資産運用でおすすめの投資先|投資するならどの金融商品?

以下では、それぞれのタイプ別の投資法について詳しくご紹介します。

1000万円を低リスクで運用!ローリスクローリターン型

預貯金

預貯金は、銀行・郵便局への預け入れのことです。預貯金は元本保証であることに加え、いつでも引き出せることがメリットです。そのため、直近の生活資金は預貯金で運用しておくと安心です。

一方で、預貯金は利回りが極端に低いというデメリットがあります。大手銀行では、利回りが0.001%程度となっており、ほとんどお金が増えません。

加えて預貯金は、インフレで資産価値が目減りするリスクがあります。物価が上昇すると、同じ1,000万円でもその価値は下がっていきます。

またインフレ以外に消費税の増税などを考慮すると、預貯金ではものを買う購買力の維持もできていないことが分かります。

個人向け国債

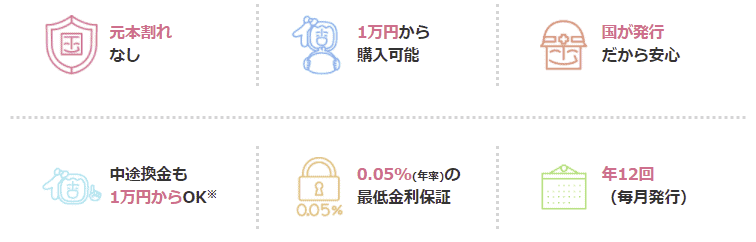

1000万円を低リスクで運用したいという投資家にはまず初めに個人向け国債が良いでしょう。個人向け国債は元本保証はされていません。しかし1年解約できないというデメリットはあるものの、事実上元本保証に近いレベルの安心感はあります。

事実財務省のサイトでは個人向け国債のメリット一覧に「元本割れ:なし」というアイコンが使われているのです。最低利回りは0.05%となっており、通常の預貯金よりも有利な運用が可能です。変動金利型の10年の場合金利が上昇したらそれに応じて金利も上昇するため、インフレにも負けにくい仕組みになっています。

円建て債券

円建て債券は、国や会社がお金を借りるために発行するものです。預貯金と同様、ローリスクローリターンの運用方法です。

円建て債券は為替リスクがなく、満期には額面で償還されます。そのためリスクを抑えつつ、金利を受け取れるというメリットがあります。

ただし格付けが低い債券の場合、その分倒産リスクは背負うことになりますので注意が必要です。個人投資家に人気のソフトバンク債などは、借り入れが多い分格付けが低いため、一般の定期預金よりはかなり高い金利が付くことがあります。

債券投資は基本的に金利が高い時に行い、現在のような低金利の時はあまり向かないと理解しておくとよいと思います。

保険

保険には、資産運用ができる金融商品があります。具体的には、学資保険・養老保険などがあります。円建ての貯蓄型の保険は、ローリスクローリターンの運用方法と言われています。

貯蓄型の保険は、積み立てた額以上の金額が戻ってくるので、預貯金より利回りが高いというメリットがあります。またリスクの備えと運用を、一つの商品で両立することができます。

一方で貯蓄型の保険は、満期になる前に解約すると元本割れとなるケースがあります。

一般的に貯蓄型保険は「保障」部分と「運用」部分に分かれ、「運用」部分は債券中心に保守的な運用を行うため、貯蓄・運用目的の保険は保障付きのコストの高い債券投資信託に投資しているというイメージを持つといいでしょう。金利が低い時はあまり増えることはなく、魅力は低いといえます。

1000万円を安定的に運用!ミドルリスクミドルリターン型

株式投資(個別株)

株式投資は、上場企業の株式に投資して値上がり益や配当金を得る運用方法で、3~10%程度の利回りが見込めます。

株式投資は、預貯金・債券に比べて高い配当を受け取ることが可能です。また企業業績が向上した場合は、株価の値上がりも期待できます。一方で、景気や企業業績の悪化により、配当利回りの減少や、株価が値下がりするリスクがあります。

このように株式投資は、債券などのローリスクローリターンの運用と比較すると、ボラティリティ(価格の変動度合い)が大きいという特徴があります。

個別企業に投資する場合は、初めは株主優待や高配当銘柄などから始める人が多いと思います。

「株を1000万から始める人は多い?運用したときの配当金や利益!」もぜひ参考にしてください

あわせて読みたい

株を1000万から始める人は多い?運用したときの配当金や利益!

日本の投資家の間で、株式投資を1000万円から始めるという選択が増えてきました。この金額は、多くの人々にとって大きな金額であると同時に、適切な運用を行うことで安...

投資信託

投資信託は、投資家から集めたお金を運用のプロである専門家(ファンドマネージャー)が投資・運用する商品で、3~10%程度の利回りが見込めます。投資信託では、株式・債券などに分散投資することが可能なので、リスクを分散しつつ投資することができます。

一方で投資信託には、信託報酬などの手数料が発生します。投資信託の商品の中には、手数料が割高な商品もあります。投資にかかる手数料が割高な場合、運用で得られるリターンが目減りするデメリットがあります。

また投資信託の毎月配当型のファンドなどは投資効率を著しく下げる可能性が高いため避けておくのが良いでしょう。

iDeCoや積み立てNISA等、近年政府が進めている長期投資においては主力と考えられており、投資初心者が最初に始める投資対象としてもお勧めできます。

ETF

1000万円をETFで運用したいという投資家も多いと思います。ETFは一般的にS&P500や日経平均、MSCIWorld Index等指数に連動したパッシブ運用が多いです。そのため、最初から多くの銘柄に分散投資されており、また市場平均のリターンを享受できるなど多くのメリットがあり、投資初心者にはおすすめの投資手法です。

またETFの中には高配当株に投資するETF、例えば(1489)日経高配当株50ETFやSPDRポートフォリオS&P 500高配当株式ETF(SPYD)などもあり、配当を享受しながら投資するのもよいと思います。

ただし、価格変動はありますので感情に振り回されず、長期投資を実践できる環境を作ることが重要です。また分散投資によりリスクを下げる努力も必要となるでしょう。

不動産投資

不動産投資では、アパート・マンション・ビルに投資をすることで、家賃収入や売却益を得る投資方法で、3~10%程度の利回りが見込めます。

不動産投資は、株式と比べると価格変動が相対的に少ないです。また借入金を使うことで、1,000万円以上の資産運用ができるので、大きなリターンを得ることも可能です。

借り入れを行ってリスクを取った運用から、節税目的の運用まで幅広くあり、目的に合った物件選びが重要となります。

一方で不動産投資は、人口減少の影響で需要が将来的に下がるデメリットがあります。加えて空室リスクがあることや、流動性が低くすぐに換金ができないこともデメリットと言えます。

またここで紹介しているほかの投資に比べて1つの物件への集中投資具合が高く、分散投資効果が低いこともリスクとして挙げられます。

J-REIT

REITとは不動産投資信託と呼ばれ、投資家から集めた資金を投資法人が不動産に投資する金融商品です。日本ではJapanの頭文字を取り、J-REITと呼ばれます。

J-REITは収益の90%以上を分配するなど一定の条件を満たすと、法人税が免除される仕組みとなっています。そのため、株式と比べて配当利回りが高いというメリットがあります。

一方でJ-REITは、不動産に投資する商品ですが、株式のように時価で取引されます。そのため、株のようにボラティリティが大きく、株価が値下がりするリスクがあります。

投資初心者は最初はリート投資を通じて不動産投資の価格変動の要因、例えば金利所上下や需要動向などを理解されるのもおすすめです。

一般的には株式と債券の間のリスクリターンを狙えるといわれていましたが、J-REIT自体が不動産市場の価格上昇に寄与し、長期の実績では日本株や日本債券より高い実績を誇っています。ただし、J-REITは比較的出来て間もない金融商品のため、市場拡大の成熟期に入ると、今までよりは期待リターンが下がることも予想されます。

海外不動産投資

2010年代に人気があった海外新興国不動産はだいぶ下火になってきています。マレーシアのイスカンダル計画という言葉に踊らされ、ジョホールバルに投資した人やフィリピンのセブ島投資などで失敗したなどの話もよく聞きます。

一方米国不動産は比較的好調だったようで、株式市場とともに米国の強さが目立っています。オープンハウスなども積極的に展開していました。

しかし節税を前面に押し出しすぎたためか、2020年の税制大綱により海外不動産の減価償却費の損金部分は多所得との損益通算ができなくなる(なかったものとなる)ことが決まり今後の先行きについては注意が必要といえます。

ロボアドバイザー

ロボアドバイザーとは、資産運用の代行をしてもらえるインターネットの金融サービスです。投資目的や投資資金に応じて、資産分配を考えてもらえたり最適な金融商品を紹介してもらえたりします。

ロボアドバイザーの最大のメリットは、ファイナンシャルプランナーなどに相談しなくても、AIが最適なポートフォリオを組んでくれることです。ただし、AIに全てを任せることになるため、自分で投資について勉強しようという姿勢は身につきにくいことがデメリットです。

なお、ロボアドバイザーは投資の初心者に向いており、AIに全てを任せて資産運用をしたい人に最適です。1,000万円ある人は資産の一部をロボアドバイザーで運用し、運用成績が良ければ比率を高めると良いでしょう。

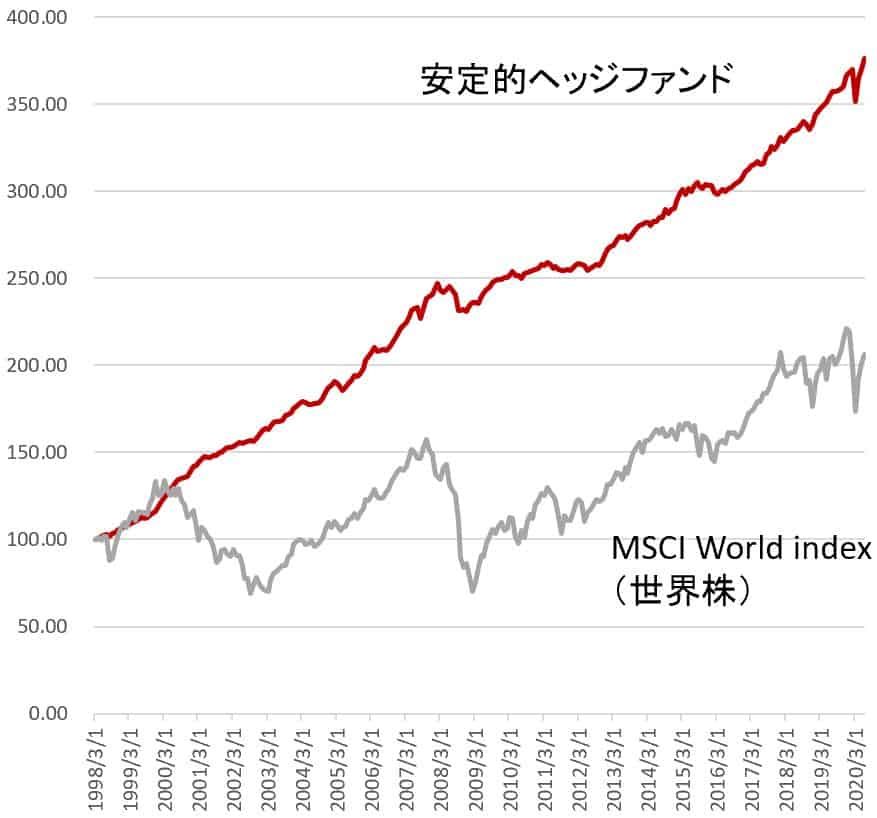

ヘッジファンド

ヘッジファンドは、金融機関や富裕層など限られた人から資金を集め、株式・債券などに投資します。一部の人から資金を募ることから、私募ファンドとも呼ばれます。

ヘッジファンドは、相場が全体的に下落傾向であっても株や債券、先物取引など様々な商品を組み合わせることで利益を得ることを目的としており、たとえ相場が低迷している時などでも大きなリターンを期待できます。

一方でヘッジファンドは、最低投資金額が10万ドルからが多く円換算では1500万円からとなります。そのため、1500万円いじょうある場合は1本のヘッジファンドで分散投資されているファンドオブヘッジファンズ方式や、債券中心のヘッジファンドなどがお勧めです。

ヘッジファンドの名をかたる詐欺ファンドも多くみられるため、監査法人のチェックがあるかや分別管理が行われているかなどの確認が重要です。

実績のあるヘッジファンドであれば、株式に比べれば、価格変動リスクを半分以下に抑え、安定的な運用実績を出し続けています。

>>実績のある世界的に著名なヘッジファンドに投資するためヘッジファンドダイレクトに相談する

1000万円を積極的に運用!ハイリスクハイリターン型

FX

FXはForeignExchangeの略で、変動為替を利用して通貨交換でリターンを得る投資方法です。FXでは信用取引ができるので、実際の保有資産以上の取引をすることが可能です。為替相場にうまく乗れば、短期間で大きなリターンを得ることが期待できます。

一方FXで信用取引をした場合、相場が予想の逆に動くと大きな損失が発生するリスクがあります。FXは通貨交換なので、リターンを得る人もいれば損失を被る人もおり、全ての人が儲かるわけではありません。

そのため、FXは安定的に資産を増やしたいと考えている方には向いていません。

仮想通貨

仮想通貨は、暗号通貨を購入して売却益を得ることを目的とする投資手法です。代表的な通過にはビットコイン(BTC)やイーサリアム(ETH)、リップル(XRP)などがあります。

2018年に「億り人」という言葉が流行したように、少ない資金を短期間で増やせる可能性があることがメリットです。

しかし、仮想通貨は価格変動が高いことがデメリットです。流動性リスクも高くICO(新規仮想通貨)を購入したものの通貨の価値がほとんどなくなったり、取引所が閉鎖されると投資資金が戻ってこなくなるなどのリスクがあります。

そのため、ハイリスク・ハイリターンを承知でお金を増やしたい人にはおすすめですが、できるだけリスクを取りたくない方は、資産の大部分を仮想通貨に投資するのは避けた方が無難です。

また、貯金1,000万円ではなく「年収1,000万円」の方におすすめのポートフォリオが知りたい方は「【年収1,000万円で資産運用】投資先候補の4つの金融商品を紹介!」をぜひ参考にしてください。

あわせて読みたい

【年収1,000万円で資産運用】投資先候補の4つの金融商品を紹介!

【年収1,000万円以上なら資産運用した方が良い理由】 お金持ちになりたいと考えている方にとって「年収1,000万円」を1つの目安としている人も多いでしょう。キリの良い…

貯金1,000万円でのポートフォリオを評価|10年間の運用実績をもとに分析

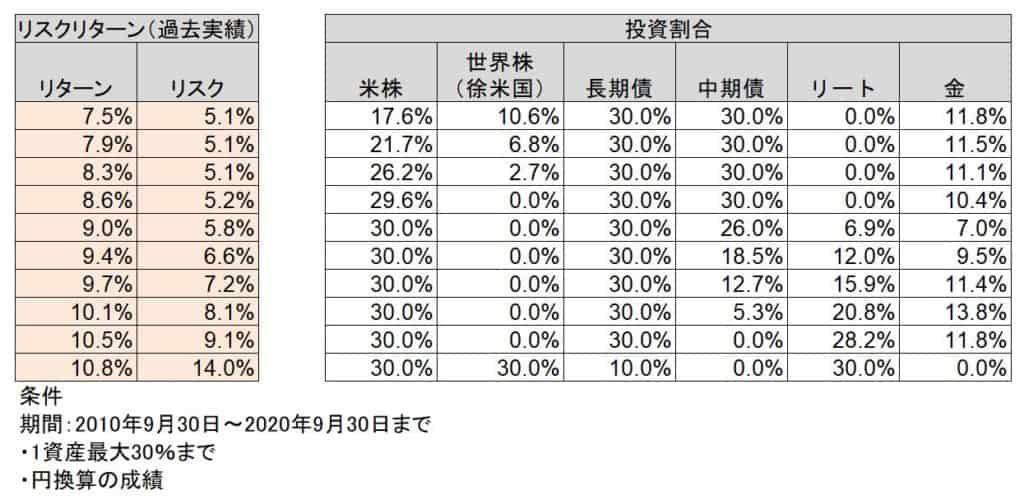

それでは試しに①米株②世界株(除く米株)③長期債④中期債⑤リート⑥金でポートフォリオを作ってみましょう。今回は試しに2010年9月末~2020年9月末でポートフォリオを算定してみました。

この時期の特徴は、米株が平均リターン16%を超える非常に良い実績だったことです。そのため、ポートフォリオのリスクリターンも、比較的米株を組み入れることで高い実績になっています。

また、低金利下でリートの価格も上昇していたため、積極的な運用を狙う場合にはリートの割合が増えていきます。反対に安定的な運用を目指す場合は中期債の割合が多めになります。

さらに、金は分散投資効果が高いことで知られていて、10%前後組み入れることでポートフォリオのリスクを引き下げていることが分かります。

上の図を見ていただいてわかるように、過去10年の相場において平均7.9%のリターンを目指す場合、「米株21.7%、世界株6.8%、長期債30%、中期債30%、リート0%、金11.5%」を組み入れていれば、できるだけリスクを抑えた運用が可能だったことを指します。

一方で10.1%のリターンを目指すのであれば、「米株30%、長期債30%、中期債5.3%、リート20.8%、金13.8%」を組み入れた場合が効率的だったということになります。

こうした過去の実績からポートフォリオを作るのは、ロボアドバイザーのウェルスナビなどが行っています。しかし、あくまで過去の実績から求めたものとなります。

そのため、資産運用において大切な考え方としては、こうした過去実績をもとに作成したポートフォリオに、将来の予想や現在の割安割高度を組み込んで、現実的なポートフォリオを作成していくことだと考えられます。

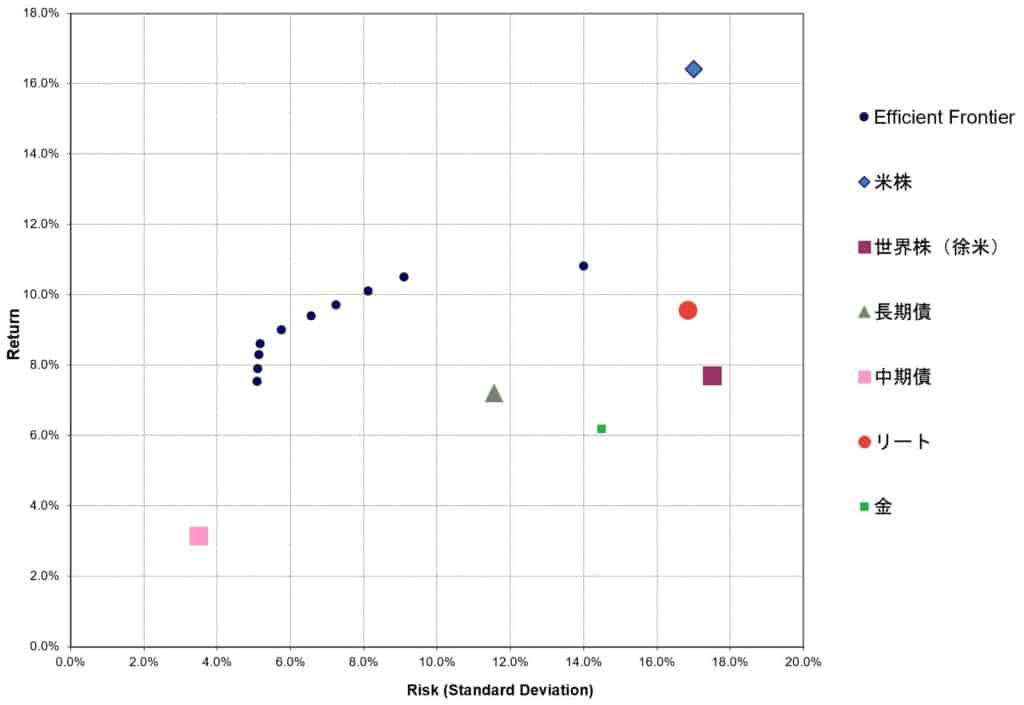

■効率的フロンティア

こちらの図は横軸がリスク、縦軸がリターンとなっています。

一般的に、リスクを積極的にとるポートフォリオほど「長期的」な運用が必要となります。

一方でリスクを下げた運用の場合、中心の平均リターンからの価格変動のバラつきが小さくなります。つまり、短期間の運用であっても想定通りの運用になりやすいと言えます。

貯金1,000万円をいつまでにいくら増やすか「72の法則」で運用目標を作ろう

多くの読者にとって、運用の目標を作ることはかなり難しいと思われます。ただ1,000万円貯めたということは、きちんと貯蓄なり運用なりで資産形成に成功し、一つの目標を達成できたということではないでしょうか?

1,000万円貯めた次は、それを運用でいくらまで増やすかの目標を立てることをお勧めします。

その時に役立つのが72の法則です。72は資産を2倍にする期間を求めるときに使える魔法の数字です。

例えば20年で資産を2倍にしたいときは、「72」を「運用年数」で割ることで「必要な運用利回り」が計算可能です。つまりこの場合、目標達成に必要な運用利回りは72÷20年=3.6%となります。

また72を運用利回りで割ることで、資産が倍になる期間が計算できます。例えば5%で運用したいという場合は、資産が倍になるのに72÷5%=14.4年かかると計算できます。

貯金1,000万円から資産運用をする上での注意点

投資金額をいくらにするか考える

投資にはリスクが伴うことを念頭に、投資金額をいくらにするかを考えるようにしましょう。生活資金を投資に回してしまうと生活が困窮する恐れがあるため、貯金から生活資金を除いた余剰資金で投資を行うことをおすすめします。

余剰資金の範囲内で投資をしていれば、仮に元本割れしてしまっても、生活に支障が出たり精神的に参ってしまうことは少なくなります。

なお、中にはFXや仮想通貨のように、レバレッジを効かせることで入金額を上回る金額で取引できるハイリスクハイリターンの商品もあります。このような商品で運用に失敗すると、元本割れを起こすだけでなく借金を抱えてしまうこともあるので注意しましょう。

分散投資をする

あらゆる投資にはリスクが伴いますが、分散投資をすることでリスクを回避できます。分散投資とは、複数の金融商品に投資をすることでリスクヘッジを行う投資の戦略です。

例えば、1,000万円のうち400万円を投資信託、300万円を株式投資、150万円をREIT、100万円をロボアドバイザー、50万円をFXという配分で分散投資をしたとしましょう。

この場合、万一FXで損失が発生した場合でも、他の投資の利益で損失の穴埋めができ、資産を大きく減らすことを防げる可能性があります。

金融商品に対する理解を深める

投資でお金を増やすためには金融商品に対する理解を深め、勉強を続けることが大切です。

投資の勉強をしておかないと、自分の資産運用目的には合っていない金融商品を選んてしまう恐れがあります。また、気付かぬうちにハイリスク・ハイリターンの金融商品に手を出してしまい、多額の損失を抱えることにもなりかねません。

また投資家の無知につけこんで、存在しない金融商品への投資を勧誘する詐欺師もいます。大切な資産を詐欺から守るためにも、投資の勉強をすることが大切になります。

1000万円を1億円にする方法:資産を増やすための戦略

資産運用の世界では、「1000万円を1億円にする」というのは、多くの投資家の夢の一つです。しかし、この目標を達成するためには、適切な戦略と知識が必要です。このセクションでは、その方法を詳しく解説します。

1. プラン(Plan)の策定

まず、資産運用の目標を明確に設定することが大切です。どれくらいの期間で1億円を目指すのか、どれくらいのリスクを取るのかなど、具体的なプランを策定しましょう。

2. プロセス(Process)の確立

次に、投資のプロセスを確立することが重要です。例えば、毎月一定の金額を投資する積立投資や、特定の指標に基づいて投資先を選ぶなどの方法を取り入れることが考えられます。

3. ポリシー(Policy)の設定

投資におけるポリシーは、自分の投資哲学や原則を示すものです。高リスクの投機から身を守るためや、自分の行動規範を守るために、しっかりとしたポリシーを設定しましょう。

4. 専門家との相談

資産運用の専門家やアドバイザーと相談することで、より具体的なアドバイスや戦略を学ぶことができます。特に、1000万円を1億円に増やすという大きな目標を持つ場合、専門家の意見を取り入れることは非常に有効です。

5. 定期的な見直し

市場環境や自身のライフスタイルの変化に応じて、定期的に投資戦略を見直すことが必要です。適切なタイミングでの資産の再配分や、新しい投資先の選定などを行うことで、資産の成長を促進することができます。

貯金1,000万円で自分で運用するのが難しいと考えている方は

ここまで見てきた通り、1,000万円で資産運用をする方法は様々です。どこまでリスクをとれるのか、またどのくらいのリターンがほしいのかよって、適した運用方法は異なります。

資産運用を始めようととりあえず1,000万円用意したけれど、実際に何に投資をすれば利益を出せるのだろうと迷っている人も少なくありません。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは、あなたの投資目標やニーズに合致した理想的な商品を紹介しているので、納得できる資産運用をサポートします。

>>実績のある世界的に著名なヘッジファンドに投資するためヘッジファンドダイレクトに相談する

※尚、本記事の試算においては運用成績の成果の大小をわかりやすく理解していただくため、差し引かれる運用コストや税金等は計算に入れずに比較しています。また過去の実績は将来を保証するものではありません。投資は自己責任となります。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方 -

ヘッジファンドの選び方|富裕層が確認すべき7つの判断基準【実績・リスク・手数料】

-

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】 -

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

-

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?