【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯蓄1億円というのは、多くの人にとって夢のような金額です。しかし、単に銀行の口座に保管しておくだけでは、インフレーションの影響で実質的な価値が減少してしまう可能性があります。資産運用という選択肢を考えることで、このような問題を回避し、さらに資産を増やすチャンスを掴むことができるのです。

資産運用の基本的な目的は、資本の保全と増加を図ることにあります。良い運用戦略を立てることで、リターンを最大化し、リスクを最小化することが可能となります。また、適切な資産運用によって、将来的な生活設計や目標の達成、リタイアメントプランの実現に向けて計画的に進めることができます。

この記事では、貯蓄1億円をスタート資金として、資産運用のシミュレーションを行い、どのようなポートフォリオがお勧めであるのかを具体的に解説していきます。資産運用に興味があるけれども、どのように始めれば良いのかわからないという方、または既に資産運用を始めているけれども、さらなる運用戦略を知りたいという方に向けて、基本から応用まで幅広くご紹介していきます。

目次

貯金1億円での資産運用シミュレーション

貯蓄1億円を元手に資産運用を行うシミュレーションを実施し、どのような戦略が効果的であるのかを探ることは、資産の増加と保全に向けた重要なステップとなります。シミュレーションを通じて、投資期間やリターン率、リスクレベルを変えながら、様々なシナリオの下での資産の動きを把握することができます。

複利計算ビジュアライザー

パラメーター設定

初期投資額

年間利回り

投資期間

投資元本

¥—

最終金額

¥—

累積リターン

¥—

—

資産推移

年別明細

| 年 | 期初残高 | 年間リターン | 期末残高 |

|---|

一般的に、利回りと運用期間によって運用リターンは変わってきます。具体的に1憶円を利息1%、3%、5%、10%のときにどのように増えるのか紹介します。

1億円運用シミュレーション

元本(万円)

期間(年)

※複利計算(年1回複利)

スクロールできます

| 利回り | 1年後 | 3年後 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|---|---|

| 1% | 10,100万円 | 10,303万円 | 10,510万円 | 11,046万円 | 12,202万円 |

| 3% | 10,300万円 | 10,927万円 | 11,593万円 | 13,439万円 | 18,061万円 |

| 5% | 10,500万円 | 11,576万円 | 12,763万円 | 16,289万円 | 26,533万円 |

| 10% | 11,000万円 | 13,310万円 | 16,105万円 | 25,937万円 | 67,275万円 |

上の表から1億円を1%で10年運用した場合、11,046万円まで資産を増やせることがわかります。また1億円を3%で10年運用した場合は、13,439万円へと資産を大きく増やすことが可能です。またリスク資産を活用して5%ほどの運用であれば10年後に1.6倍ほどが狙えます。

このように1億円という大きな金額で資産運用を行う場合、運用利回りが1%や3%と低くても、10年以上運用することで数千万円の大きなリターンが期待できます。

銀行に預けていてもほとんどお金は増えないのに対して、地道に長期間運用を続けることで、着実に資産を増やしていくことができるのです。

投資期間の影響

運用利回りを考える際は運用期間ごとにリスクの取り方を考慮する必要があります。一般的に期待リターンが高い資産ほどリスクは高くなる傾向があり、

- 短期間 (1~5年): 短期間の投資では、市場の波動による影響が大きく、リスクが高まる可能性があります。一般的に短期間の運用は、リスクを抑えた運用を行うべきです。しかし仮にあなたの目的がテンバガーなどの積極的な運用の場合は、リスクを取ることも手段のひとつとなります

- 中期間 (5~10年): 中期間の投資では、市場の波動をある程度吸収し、安定したリターンを目指すことができます。バランスの良いポートフォリオを構築することで、リスクを抑えつつ資産の増加を目指せます。

- 長期間 (10年以上): 長期間の投資では、市場の上下を乗り越え、安定したリターンを享受することが可能です。長期的な視点で資産配分を考えることが重要となります。長期投資の場合は比較的株式などリスク資産の割合を多めにして高いリターンを目指すことも可能となります。

また、運用金額が1億円以外の場合の資産運用シミュレーションについても知りたい方は、以下の表を参考にしてください。

※シミュレーションには運用によって発生するコストや税金は含まれていません。

貯金1億円ある人が資産運用で注意すべきこととは?

資産を守りながらの運用を心がける

1億円という大金を運用するときは、先ほどシミュレーションしたように、1%や3%の低い利回りでも良いのでリスクを抑えた堅実な運用をすべきです。

運用額が大きくなると、万が一運用で損失が出た場合に損失額も大きくなります。例えば運用銘柄が10%下落すると、1,000万円の損失となります。このように高利回りの運用では、大きなリターンも期待できる一方で、資産を減らすリスクも高いです。

1憶円を運用する場合は、増やすことよりも減らさないことを意識して、高いリターンに惑わされないようにしましょう。

リスクを下げるためには「分散」投資が重要になります。

資産分散

資産分散とは、投資先を複数の資産クラス(例:株式、債券、不動産、金など)に分散させることで、特定の資産クラスの下落リスクを緩和する投資戦略のことを指します。これにより、一部の資産が損失を出しても、他の資産の利益でそれを補うことが期待されます。

地域分散

地域分散とは、投資先を複数の国や地域に分散させることを指します。特定の国や地域の経済状況や政治的リスクに影響されにくくなることで、全体のリスクを低減することができます。

時間分散

時間分散とは、一定の期間を設けて、定期的に同じ金額を投資する戦略のことを指します。これにより、市場の高値での買い付けリスクを緩和し、長期的な平均コストでの投資を実現することができます。

長期保有

長期保有とは、資産を短期的な市場の変動に左右されず、長期間保有する投資戦略のことを指します。これにより、短期的な価格の変動から目を背け、長期的な資産の成長を目指すことができます。

戦略の分散

戦略の分散とは、複数の投資戦略を組み合わせることにより、特定の戦略に依存するリスクを減少させるアプローチを指します。このアプローチの中心的な考え方は、異なる投資戦略が異なる市場環境でのリスクやリターンの特性を持つため、これらを組み合わせることで全体のリスクを分散し、安定したリターンを追求することができるというものです。

銀行や証券会社、IFAの営業マンの勧誘に気をつける

1憶円もの大金を持っている方が一番注意しなければならないのは、銀行や証券会社の営業マンです。資産額が多い人は、営業マンのターゲット顧客になっています。

営業マンは自身のノルマを達成することを最優先に考えています。そのため、必ずしも投資家にとって良い商品だけを紹介してくれる訳ではありません。

例えば投資家にとってデメリットが大きい商品として、毎月分配型投信や新興国投信などがあります。いずれもリスクが高く、運用手数料が高いという特徴があるので、そのような商品を勧められた場合には注意が必要です。

貯金1億円の資産運用|ポートフォリオの組み方例

1憶円などの大きな金額の資産運用では、必ず分散投資を心がけましょう。分散投資することで、一つの銘柄の損失を他の銘柄でカバーすることができます。

分散投資の例としては、国内株式:30%、不動産投資:40%、ヘッジファンド:30%というポートフォリオが考えられます。 これらはいずれも、年利数%の堅実な運用ができる手法です。

またリスクを抑えるためには、海外株式や高利回り債券などリスクが高い商品は避けるべきです。これらの商品はいずれもボラティリティ(価格の変動幅)が大きく、資産が大きく目減りする可能性があります。

次に、1億円の分散投資の対象となる金融商品を紹介します。

国内株式

国内株式とは、日本企業の株式を購入することで株価の値上がり益や配当金を得る投資方法です。貯金1億円の方が国内株式へ投資する場合は、自動車や電機メーカーなどの景気敏感銘柄ではなく、ディフェンシブ銘柄へ分散投資することが大切です。

ディフェンシブ銘柄とは、食品や医薬品など景気変動の影響を受けにくい銘柄のことを指します。食品や医薬品は多少景気が悪くなっても、生活するうえで必要不可欠のため景気変動の影響を受けにくいとされています。

性質の異なるディフェンシブ銘柄へ分散投資することで、リスクを減らしつつ堅実な資産運用を行うことができます。

不動産投資

不動産投資とは、マンションやアパートなどの不動産を購入し家賃収入や売却益を得る投資方法です。

貯金が1億円ある方は、自分で不動産業者へ足を運び自分の目で物件を選ぶことが大切です。業者が勧めてくる物件は、価格が割高な場合が多く、実際に価格相応の価値があるのか確認する必要があります。

また不動産投資では、物件の立地を重視する必要があります。立地が良ければ、リフォーム次第でより好条件の物件にすることが可能です。一方で立地が良くないと、どれだけ内装が良くても一定水準までの収益しか見込めません。

このように不動産投資では、時間をかけて収益物件を見定めることが大切です。

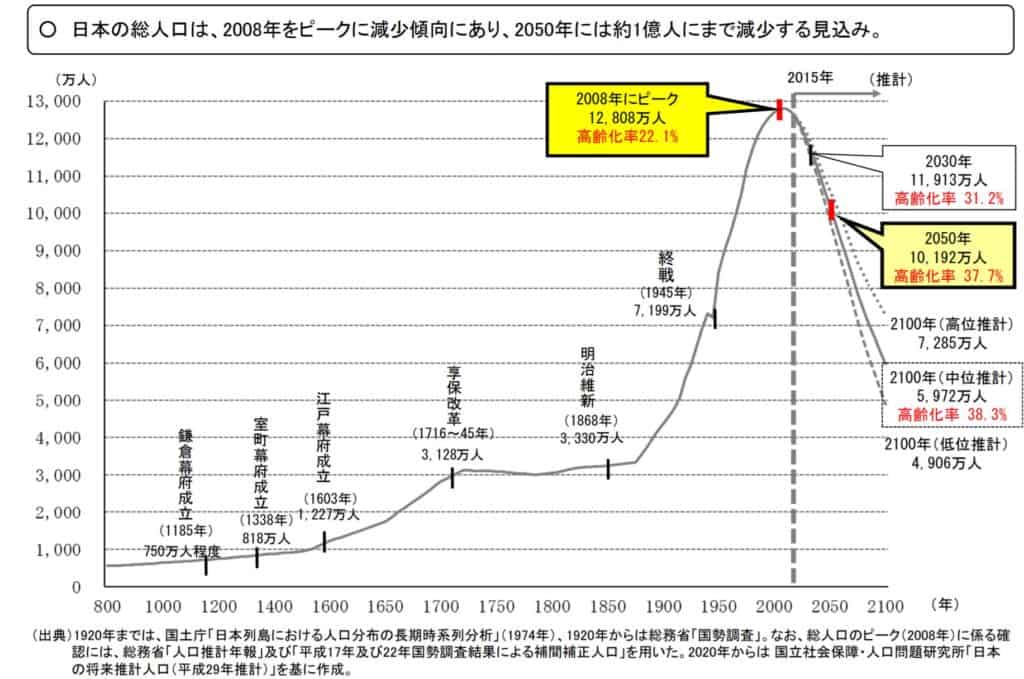

特に日本では今後人口が急速に減少することが予想されており、住宅ニーズが全国的には減少することが予想されます。またデジタル社会の進歩により住宅ニーズが変化することも考えられより出口戦略が重要になると考えられます。

国土交通省資料より

ヘッジファンド

ヘッジファンドは、運用責任者であるファンドマネージャーが投資家からお金を集めて株式や債券へ投資します。投資のプロが売買タイミングを見定めてくれるので、安心して投資することができます。

またヘッジファンドに投資すると、複数の銘柄に分散投資してくれるというメリットもあります。自分で分散投資をしようとすると、どの銘柄に投資をしようか迷ってしまいますが、この手間をプロが代行してくれます。

さらに運用面では、多様な手法を使いリスクヘッジをしてくれるので、景気後退局面でも安定した運用リターンを期待することができます。

一方でヘッジファンドには運用手数料がかかります。ヘッジファンドへ投資をする場合は、事前に運用手数料がいくらなのかを確認しましょう。

なおヘッジファンドは、投資金額が1,000万円からに設定されているケースも多いです。しかしその条件さえクリアしていれば、プロに運用を任せて平均利回り10%を狙えるヘッジファンドは、最もおすすめの投資方法と言えます。

特に富裕層には世界株と比較して価格変動リスクを抑えたヘッジファンドを組み入れる人が多いようです。

リスクマネジメントと資産保全

資産運用においては、リターンを追求するだけでなく、リスクマネジメントと資産保全も非常に重要な要素となります。適切なリスクマネジメントを行うことで、資産の大きな損失を防ぎ、長期的な資産増加を目指すことができます。

投資リスクの種類と対処法

- 市場リスク:

- 市場全体の動きに影響を受けるリスクで、ダイバーシフィケーションやヘッジ戦略を用いて緩和することができます。

- 信用リスク:

- 個別の企業や国の信用力の変動によるリスクで、信用リスクの低い資産を選択することで対処できます。

- 通貨リスク:

- 外国通貨での投資に伴うリスクで、通貨ヘッジを利用することで緩和することが可能です。

- 流動性リスク:

- 資産の売却が困難になるリスクで、流動性の高い資産を保有することで対処できます。

資産保全の戦略

- 保険の活用:

- 投資先のリスクをカバーする保険商品を利用することで、資産保全を図ることができます。

- リバランシング:

- 定期的にポートフォリオのバランスを見直し、目標とする資産配分を維持することで、リスクをコントロールし資産保全を図ることができます。

- ストップロス注文:

- 投資資産が一定の価格以下に下落した場合に売却する注文を設定し、大きな損失を避けることができます。

- ヘッジファンドの利用:

- ヘッジファンドは、異なるアセットクラスや投資戦略を利用してリスクヘッジを図ることができます。ヘッジファンドは分散投資効果が高く、市場の下落時でも資産保全やリターンの追求を目指すことができるため、リスクマネジメントと資産保全の一環として利用する価値があります。

リスクマネジメントと資産保全は、資産運用の成功に向けて不可欠なプロセスです。適切なリスク評価と対処戦略を設定し、安全かつ効果的な資産運用を目指しましょう。

ポートフォリオを組むとこんなに変わる!?

富裕層にお勧めしたいポートフォリオ例とは?

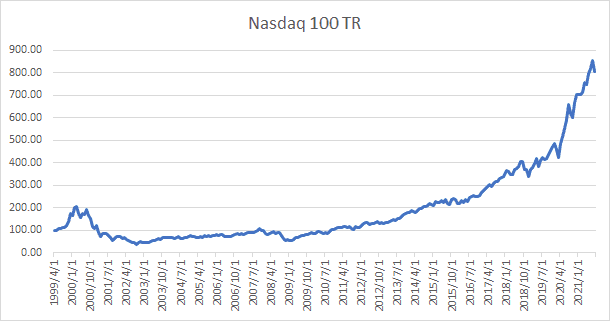

たとえば今人気のNASDAQへの投資を見てみましょう。直近の成績がすさまじいことから高いリターンになっていますが、仮に2000年に投資していた場合2014年まではずっとマイナスだったことも見逃せません。やはりハイリスクハイリターンの投資対象といえます。

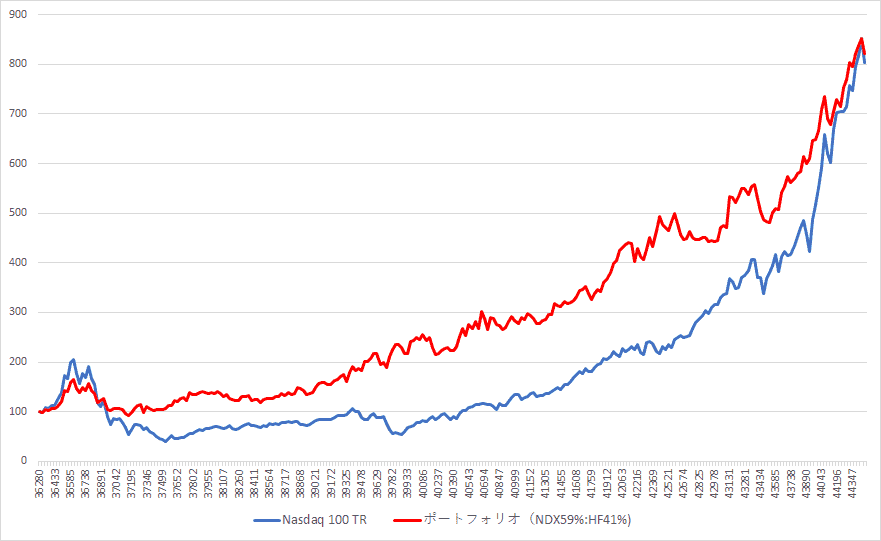

そこでナスダックの高い価格変動を抑えられるような投資対象はないでしょうか?一般的な投資信託では難しいですが、海外のシステマティックトレンドフォロー戦略の先物ヘッジファンドなら相性の良いファンドも見つかります。例えば下げ相場に高いリターンを上げる先物ヘッジファンドを41%組み込み、ナスダック59%、先物ヘッジファンド41%のポートフォリオを作ってみます。

先物ヘッジファンドを加えるとナスダックの価格変動リスクを上手に抑えリスクリターンのバランスもとてもよくなったことがわかります。

| リスク・リターン | Nasdaq 100 TR | 先物ヘッジファンド TR | ポートフォリオ |

| 年平均リターン | 9.7% | 10.0% | 9.9% |

| 価格変動リスク | 23.9% | 19.6% | 16.5% |

| 月数 | 269.00 | 269.00 | 269.00 |

このように本当の富裕層はリターンからではなくリスクからポートフォリオを考えていくことで、自分に合った資産構成を構築していけるのです。

FIRE投資家に勧めたい高配当ETF

FIREを達成した投資家にお勧めしたい投資対象は一定程度キャッシュフローが発生する投資対象となります。オリジナルでは4%分取り崩すとのことでしたが、規律を守るためには、自動的に配当される範囲内で生活するなど、生活を継続できるような環境作りが重要となります。その点配当の範囲内で生活すれば、身を崩すような大きな出費は抑えられるはずです。

SPDRポートフォリオS&P 500高配当株式ETF(SPYD)

iシェアーズコア米国高配当株 ETF(HDV)

日経高配当株50ETF(1489)

日本株高配当70ETF(1577)

バンガード米国高配当株式ETF(VYM)

バンガード・S&P500ETF(VOO)

ただし経済的自由が運用により成り立っているのはかなり「不安定」と言わざるを得ません。運用は価格の上下が必ず発生するため感情をいかにコントロールするかが重要となります。そのため運用は「副収入」としては良いと思いますが「主収入」にはあまり向いていません。

貯金1億円の資産を守りながら資産運用したい方は?

ここまで見てきた通り、貯金1億円の資産運用にはさまざまな手法があることがわかります。1億円の元手があれば、利回りが数パーセントでも年間で数百万円の収益を得ることができるため、堅実に運用することが大切です。

一方で、「たくさんの勧誘が来るが、大切に築き上げた資産を何に投資したらいいのかわからない」と困っている人も少なくありません。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは、あなたの投資目標やニーズに合致した理想的な金融商品を紹介しているので、納得できる資産運用をサポートします。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方 -

ヘッジファンドの選び方|富裕層が確認すべき7つの判断基準【実績・リスク・手数料】

-

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】 -

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

-

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション