【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

ヘッジファンドでよくある失敗パターンを紹介!失敗しないためには?

ヘッジファンド投資は、多くの投資家にとって魅力的な選択肢となっています。しかし、ヘッジファンド投資で成功するためにはリスクを理解し、適切な戦略を採用することが不可欠です。この記事では、ヘッジファンド投資でよくある失敗パターンとその対策について専門家の視点から解説します。

目次

ヘッジファンドでよくある失敗パターン

ヘッジファンドとは、投資家から預かった資金を元に、株式や投資信託などさまざまな金融商品に分散投資して利益を得る運用方法です。

ヘッジファンドは最低購入金額が1,000万円などと高く設定されており、一部の投資家しか購入できない商品です。しかしその条件さえ満たせば、リスクを分散しながら、市場が上昇しているときはもちろん、下落の時も利益を狙っていける商品です。

そんな魅力的なヘッジファンドですが、資産運用なので当然リスクが伴い、過去には失敗した事例もみられています。そこで今回は、過去にはどんなヘッジファンドでの失敗があったのか、失敗するときのパターンをいくつかご紹介しましょう。

また、そもそもヘッジファンドとは何か詳しく知りたい方は「ヘッジファンドとは何か簡単に解説!投資信託との意味の違いは?」をぜひ参考にしてください。

あわせて読みたい

ヘッジファンドとは何か簡単に解説!投資信託との意味の違いは?

「ヘッジファンド」という言葉を聞いたことがあっても、その具体的な内容や投資信託との違いについて詳しく知る機会は限られているかもしれません。本記事では、ヘッジ...

詐欺案件に投資してしまう

ヘッジファンドを名乗る詐欺的な投資スキームに巻き込まれると、当然ながら運用は破綻に終わります。詐欺被害は「自分は騙されない」と考えている方ほど注意が必要で、実際のところ、詐欺案件は巧妙な手口を用いているため見分けがつきにくいのが現状です。

しかし、以下の4つのポイントを頭に入れておけば、詐欺案件を回避できる可能性が高まります。金融商品を勧められた際には、これらのフレーズが出てこないか常に意識してみてください。

- 「元本保証です」

- 「毎月必ず配当が貰えます」

- 「必ず儲かります」

- 「誰かを紹介してくれたら紹介料をお支払いします」

一般的に投資の世界では、「必ず」や「絶対」という言葉はほぼあり得ません。もしこうした文言を用いて勧誘される場合、まずは詐欺の可能性を疑うことが肝要です。

実際、過去には数多くの投資詐欺事件が発生しており、その代表例として挙げられるのが、バーナード・マドフ事件です。この事件は、いわゆる「ポンジスキーム」と呼ばれる手口を用いていました。ポンジスキームでは、投資家から集めた資金を実際に運用することなく、新たな出資者からの資金で先に出資していた投資家に“配当”を支払う形を装うだけの悪質な仕組みです。

2008年12月11日、アメリカの実業家バーナード・マドフはヘッジファンド詐欺の容疑でFBIに逮捕されました。彼は約30年にわたり巨額の資金を集め続け、その被害総額は650億ドル(約7兆円)にも上るとされ、史上最大規模の詐欺事件として知られています。

投資においては、こうした詐欺的勧誘に巻き込まれないために、提示される情報やリスク説明を入念に確認し、「うまい話には裏がある」という姿勢で慎重に判断を下すことが大切です。

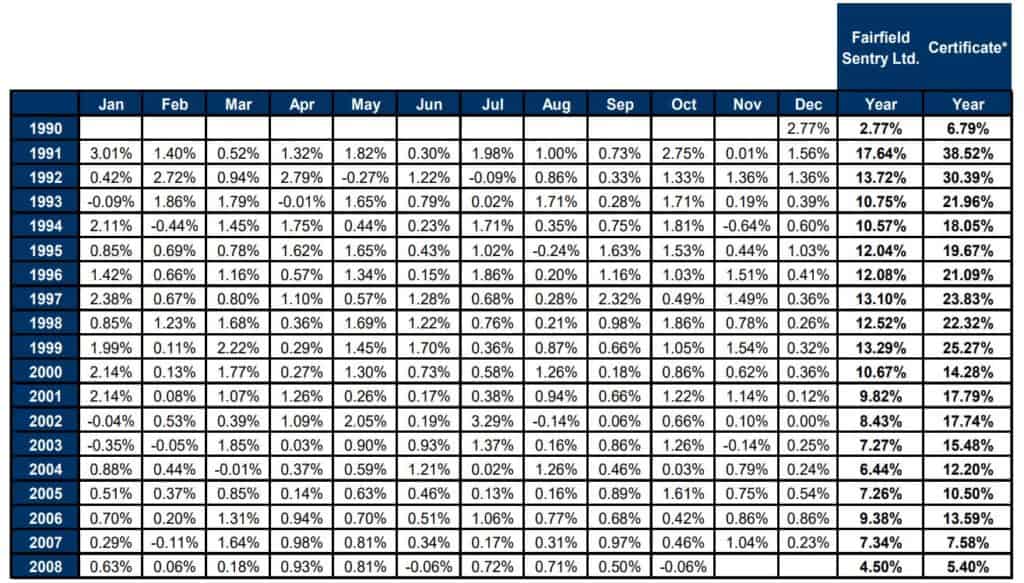

■マドフファンドに3倍のレバレッジをかけていたファンドの実績

このような事例も見られているため、ヘッジファンドを勧められた場合には、先ほど述べた4つのフレーズで勧誘されなかったかどうか、ポンジスキームを利用した詐欺案件ではないかを疑うようにしましょう。

ヘッジファンドランキングに要注意

近年、口コミを装ってヘッジファンドランキングを作成、または作成を依頼して、大きな金額がなくなってしまう事件が多く散見されます。キャロライナパートナーズやファインドエッジなどはその例ですが、近年も読売新聞の「起業に便利な「合同会社」、不当な出資勧誘に悪用…「連絡取れない」トラブルも」という記事で取り上げられていますが、合同会社の出資によるトラブルが多くみられます。

通常ヘッジファンドは「個人のみを相手」にすることはあまりありません。通常は大口の機関投資家や富裕層からシードマネーを調達し、その後、規模が拡大するにつれ、投資家の属性の多様化のために一部個人投資家の資金を受け入れるようになります。機関投資家の資金が入っていない時点で、個人投資家にとってはリスクの高い投資であると認識するべきでしょう。

ランキングサイトを大量に活用したEXIA合同会社の破綻

EXIA合同会社は、高利回りを謳い約9,000人から850億円以上の資金を集めたものの、最終的に運用は行き詰まり、破産手続きに入りました。注目すべきは、投資家の資金が大部分戻らない状況にもかかわらず、現時点では刑事事件として詐欺と認定されていない点です。そのため、同社の活動が法的にどのように評価されるかは引き続き注視が必要です。

EXIAは勧誘手段として、自社をランキング上位に位置付けたヘッジファンドのランキングサイトを多数作成・またはアフィリエイターに作成させました。これらのサイトは一見中立的な情報源のように見えましたが、実際にはEXIA自らが作成したもので、信頼性がないものでした。ランキングサイトには他社ファンドとの比較や運用実績のグラフが掲載されていましたが、多くが正確性に欠ける情報でした。また、「投資成功体験談」や「口コミ」といった虚偽の内容を含む情報が掲載され、投資家の不安を取り除くような仕組みが整えられていました。

さらに、SEO対策により検索結果の上位に表示されるよう工夫し、高利回りを求める個人投資家をターゲットに勧誘を行いました。ランキングサイトで興味を持った投資家に対しては、セミナーや個別相談を通じて直接勧誘を強化し、実績を裏付ける証拠がないにもかかわらず高利回りを保証するような説明が行われました。

EXIAの破綻は、多くの投資家に大きな損失をもたらしましたが、法的には刑事事件として詐欺と認定されていません。これは合同会社の資金集め手法や法的枠組みの限界も浮き彫りになりました。この事例は、投資家がランキングサイトやオンライン情報を過信することの危険性を示しています。投資を検討する際には、情報源の透明性や運用実績の信頼性を慎重に確認し、専門家の意見を求めるなど、冷静な判断が重要です。

合同会社の社員券を利用したファンドに関する注意喚起

金融庁は、合同会社(LLC)を利用した投資勧誘に関する注意喚起を行っています。近年、事業実態が不透明な合同会社が、高利回りを謳い、多数の投資家に対して社員権の取得を勧誘するケースが増加しています。これらの勧誘は、電話やSNS、投資セミナーなど多様な手段で行われ、投資者の年齢層も高齢者から若年層まで幅広くなっています。

具体的な問題として、以下の点が指摘されています。

- 高利回りの謳い文句: 「資金は海外で運用していて、今まで負けたことがない! 高利回りは確実!」などと勧誘されるケースがあります。

- 紹介制度の強調: 「友人など誰かを紹介すれば、自身にマージンが入ります。」といった紹介制度を強調する勧誘も見られます。

- 返金の遅延や不履行: 退社を申し出ても返金が引き延ばされたり、返金されないといった相談が多数寄せられています。

これらの勧誘に応じた結果、勧誘者と連絡が取れなくなる事例や、投資した資金が回収されない事例が報告されています。また、投資対象や契約内容を十分に理解しないまま契約してしまうケースも多く見受けられます。

金融庁は、合同会社等の社員権の取得勧誘を業務執行社員以外の者が業として行う場合、金融商品取引業の登録が必要であると指摘しています。2022年10月3日より、関連する内閣府令の見直しが施行され、規制が強化されました。

投資家の皆様には、以下の点にご注意いただくよう呼びかけています。

- 勧誘者の信頼性の確認: 勧誘者が金融商品取引業の登録を受けているか確認することが重要です。

- 高利回りの投資話に注意: 高利回りを強調する投資話には慎重な判断が求められます。

- 契約内容の十分な理解: 投資対象や契約内容を十分に理解し、不明な点は専門家に相談することが推奨されます。

詳細な情報や具体的な事例については、金融庁の公式ウェブサイトをご参照ください。

余剰資金を超えて投資してしまう

「資産運用は余剰資金で行うのが基本」と言われるように、ヘッジファンドへの投資においても、生活に支障をきたさない余剰資金の範囲内で行うことが望ましいとされています。

ヘッジファンドの解約には一般的に「45日ルール」と呼ばれる手続きがある場合があります。これは、ヘッジファンドの四半期決算日から逆算して45日前までに解約申請を行わなければならない、という制限ルールです。運用戦略によっては資金の大口流出を急に受けるとポジション調整が難しくなるため、ヘッジファンド側はあらかじめ一定期間の余裕を確保したいのです。

もっとも、実際には「45日ルール」を厳密に採用しているファンドばかりではありません。しかし、解約手続きの申請から現金が実際に手元に戻るまでに1~2か月程度を要することは珍しくなく、換金性(流動性)が高くない点は多くのヘッジファンドに共通する特徴です。したがって、急にまとまった資金が必要になった場合、すぐに解約・資金化できるとは限りません。

このような流動性リスクを考慮すると、日常生活に支障が出ない範囲で投資資金を確保することが重要です。ヘッジファンドは、プロの運用手法により市場環境に左右されにくい利益を狙える可能性がありますが、一時的な評価損が生じたり、解約時に時間を要したりするリスクも抱えています。そのため、仮に損失が出ても生活に大きな影響を及ぼさない程度の余剰資金でスタートするのが無難だといえるでしょう。

ヘッジファンド自体が損失を出してしてしまう

ヘッジファンドの運用が失敗に至る大きな要因の一つとして、ファンド自体が想定以上の損失を被るケースが挙げられます。いかに運用のプロフェッショナルであっても、市場予測を確実に的中させることは困難であり、結果として損失を出してしまう場合があるのです。

その代表的な事例が「LTCM(ロングターム・キャピタル・マネジメント)の破綻」です。LTCMはソロモン・ブラザーズの中興の祖と称されるジョン・メリウェザーが率い、当時ノーベル経済学賞を受賞したマイロン・ショールズやロバート・マートンといった錚々たるメンバーを擁するヘッジファンドでした。LTCMはデリバティブなどの先端的な金融工学を駆使し、極めて高度な取引戦略を展開していました。

当初の中核的運用戦略は、割安と判断される債券を大量に買い付け、割高と判断される債券を空売りする「リラティブバリュー戦略」です。債券市場においては単純な値動きから得られる利益は限られるため、LTCMは数十倍のレバレッジを掛ける積極的な運用を行い、平均利回りが年間40%を超える顕著な成果を上げました。最盛期には運用資産が1,000億米ドルに達したとされています。

しかし、この突出した運用成績を背景に他の運用会社がLTCMの戦略を模倣し始めると、割安債券と割高債券の価格差(サヤ)は縮小し、十分なリターンを得るのが難しくなっていきました。そこでLTCMは従来よりもさらにレバレッジを拡大し、より高リスク・高リターンを狙う方向にかじを切りました。

ところが、1997年に始まったアジア通貨危機や、1998年のロシア債務危機など、相次ぐ国際金融市場の混乱が状況を一変させます。市場の予想が軒並み外れるなかで、LTCMの損失は一時マイナス44%に拡大。解約が殺到し、LTCMは最終的に大規模なテコ入れ(救済措置)を受けながら事実上破綻に追い込まれました。

このように、ヘッジファンドにはそれぞれの運用戦略ごとに特有のリスクが存在するため、投資家は常に「最悪のケース」を念頭に置いておく必要があります。とりわけ高いリターンを上げているファンドほど、高レバレッジを含むリスクも増大している可能性が高いことを十分に認識すべきです。

ヘッジファンドで失敗しないためのポイント

ここまでヘッジファンドでの失敗例をいくつか紹介してきました。しかしヘッジファンドは分散投資することでリスクを減らし、下落相場でも利益を追及できる魅力的な投資です。次に、ヘッジファンドで失敗しないためのポイントをご紹介しましょう。

適切にリスクヘッジする

ヘッジファンドでは、適切にリスクヘッジすることが大切です。どんなに良い投資先があったとしても、元本保証のない金融商品であることは知っておく必要はあります。

投資を考えるときは、まずは自分の運用期間、運用目的に適した資産配分を考え、その上で単体ではなく複数の商品を選定することが大切です。その組み合わせがポートフォリオです。

どのような商品の組み合わせでポートフォリオを組んでいくのか、「攻め」と「守り」のバランスを考慮して、リスクヘッジをしながら運用することが大切です。

定めたルールを守って運用している

ヘッジファンドを運用するには、あらかじめ定めた「マイルール」を守って運用することが大切です。わかりやすいのが「何%プラスになったら利益確定をして、何%マイナスになったら損切りをする」と自分の中でルールを決めておくことです。

これは取っているリスク毎に替える必要があります。ハイリスクハイリターンのファンドは一時的には大きなマイナスも覚悟する必要があります。

これは人間の潜在意識に関わる部分なので、意識的にコントロールする必要があります。マイルールを作り、それに従い淡々と運用することで、失敗を最小限に止めることができます。

運用の基本は長期投資ですので、長期投資を前提に、自分でどのような場合に手じまうかなどはあらかじめ決めておくのが良いと思います。

余剰資金で資産運用する

先ほどもご紹介しましたが、ヘッジファンドは余剰資金で運用しましょう。余剰資金とは、投資に使える「余裕資金」のことであり、万が一目減りしてしまっても当面の生活に影響を与えないお金になります。

今は健康でも、将来的にケガや病気になって働けなくなるリスクはありますので、普段の生活費やいざというときの蓄えは運用せずに保有しておく必要があります。

余剰資金の計算方法ですが、会社員の場合は「月収(手取り) × 6か月分程度」、自営業の場合はそれよりも多めに余裕を見ておきましょう。

信頼できるヘッジファンドに依頼する

ヘッジファンド投資を行う際には、会社自体がしっかりしていて信頼できることが重要です。ゲートキーパーと呼ばれる投資助言会社などを利用して、マネージャーの運用方針や過去の実績など、できる限りリサーチするようにしましょう。

ヘッジファンドは私募の商品なので、もしかすると情報収集が難しいケースもあるかもしれません。

しかし自分の大きな資金を運用することになるので、何人かのファンドマネージャーと直接面談をするなど、慎重に投資先を選定しましょう。いくつか見た中で最も信頼できると感じたヘッジファンドに依頼すれば、納得感をもって投資ができるでしょう。

ゲートキーパーの重要性

- 不正リスクの低減

ヘッジファンドの中には情報開示が限定的なものもあるため、投資家が個別に詳細を調べるのは難しいケースが多いです。ゲートキーパーが専門知識とネットワークを活かしてチェックすることで、詐欺的ファンドやコンプライアンス上の問題を含むファンドを排除しやすくなります。 - 質の高い投資先を厳選できる

市場には数多くのヘッジファンドが存在し、運用戦略やリスク特性も千差万別です。ゲートキーパーは豊富な運用会社との接点と分析ノウハウを持ち、候補を狭めて投資家に提示するため、効率的に優秀なファンドを見つけられます。 - 投資家リソースの節約

機関投資家や富裕層が個別に調査・評価をするには、人的リソースや専門知識、ネットワークが必要になります。ゲートキーパーはその専門性を肩代わりする形になり、投資家は自社内リソースを大きく割かずに済みます。 - リスク管理とポートフォリオの最適化

投資家全体のアセット・アロケーション戦略に沿って、ヘッジファンドの位置づけ(リスク分散、リスク集中回避など)を管理し、必要に応じてファンドの入れ替えや配分調整を提案できるため、より洗練されたポートフォリオ構築が可能になります。

また、他の資産運用での失敗例についても知っておきたい方は「資産運用によくある失敗例や失敗談!借金など失敗しないためのポイント紹介!」も参考にしてください。

あわせて読みたい

資産運用によくある失敗例や失敗談!借金など失敗しないためのポイント紹介!

資産運用は、多くの人々が資産を増やすための手段として取り組んでいますが、その道のりは必ずしも平坦ではありません。過去には、誤った投資判断や情報不足から大きな...

信頼できるヘッジファンドが知りたい方は?

ここまで見てきた通り、ヘッジファンドはさまざまな商品に分散投資をして効率的に利益を追求する魅力的な商品です。運用をプロに任せているので、自分で株価の動きを注視する必要もありません。

一方で、どのヘッジファンドを選べば良いのか、どんな条件なら自分が納得できるのかわからないという人も少なくありません。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは、1,000万円以上の資産をお持ちのあなたの投資目標やニーズに合致した理想的な商品を紹介しているので、納得できる資産運用をサポートします。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か