【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

ヘッジファンドをポートフォリオに組み入れる際の注意点とは?

ヘッジファンドは、その高い収益潜在力と独自の投資戦略により、多くの投資家の注目を集めています。これらのファンドは、伝統的な株式や債券とは異なる方法で資産を運用し、市場の変動に関わらず利益を目指します。ヘッジファンドの魅力は、その柔軟性にあります。市場が上昇している時も下落している時も、様々な戦略を駆使してリターンを追求することが可能です。

しかし、ヘッジファンドへの投資には高いリターンの可能性と同様にリスクも伴います。特に、ヘッジファンドはその運用戦略が複雑であり、一般の投資ファンドに比べて透明性が低いことが多いため、投資家はこれらのファンドを自身のポートフォリオに組み入れる前に、慎重に検討する必要があります。

この導入部では、ヘッジファンドへの投資を検討している投資家が、その特性と魅力、そしてそれに伴うリスクを理解するための基礎を提供します。ヘッジファンドをポートフォリオに組み入れることが、どのような投資家にとって適切なのか、また、どのような注意点を考慮すべきなのかについて探求していきます。

目次

ヘッジファンドとは?柔軟な運用戦略でリターンを狙う投資ファンドの概要

ヘッジファンドは、その名のとおり“ヘッジ(リスクを和らげる)”しながらも、高いリターンを目指す投資ファンドとして知られています。株式や債券、通貨、コモディティなど多様な資産クラスを組み合わせ、幅広い投資戦略を取り入れるのが特徴です。ただし、一部のヘッジファンドの中にはハイリスク・ハイリターンの戦略もあるため、投資家は十分な情報収集とリスク管理が求められます。

以下では、ヘッジファンドの基本的な特徴を分かりやすく整理してみましょう。これらのポイントを理解することで、ポートフォリオにヘッジファンドを組み込む際のメリットや注意点が明確になります。

1. 多様な投資戦略

ヘッジファンドの最大の魅力は、その運用戦略の柔軟さと多様性にあります。

- ロング・ショート戦略: 株式の買い(ロング)と売り(ショート)を同時に行い、市場の上下動に柔軟に対応

- イベント駆動戦略: M&Aや企業再編、債務再構築など特定のイベントを利用して利益を狙う

- グローバルマクロ戦略: 世界各国の政治・経済指標、金融政策などの大局観に基づいた運用

- 相対価値戦略: 異なる資産間の価格差や、市場の非効率性を狙う裁定取引(アービトラージ)

このように、相場環境が変化しても対応可能な戦略を複数持ち合わせており、タイミングに応じてリスクとリターンのバランスを取りながら収益を狙います。

2. 多様な投資対象

ヘッジファンドでは、投資対象の幅広さも大きな魅力です。

- 株式・債券だけでなく: 為替(通貨)やコモディティ(原油・金・農産物など)にも積極的に投資

- デリバティブ商品: 先物やオプション、スワップ取引などを活用し、相場変動のリスクを管理しながらリターン獲得を狙う

多彩なアセットクラスに投資することで、特定の市場が不振でも他の市場で利益を上げられる可能性が高まります。ただし、扱う金融商品が複雑であるほどリスクも増すため、ファンドマネージャーの専門知識と運用スキルがより重要になる点に注意が必要です。

3. レバレッジの使用

多くのヘッジファンドは、レバレッジ(借入金)を活用して投資効率を高めています。

- 高いリターンの追求: 手元資金に加え、借入れた資金を用いることで運用規模を拡大し、より高いリターンを狙う

- リスク増大: 反面、マーケットが思惑と逆に動いた際の損失も倍増するため、ファンドのリスク管理体制が不可欠

レバレッジはヘッジファンドの強みである一方、使い方を誤れば破綻につながる危険もはらんでいます。そのため、投資する際にはファンドのレバレッジ方針やマネージャーの経験を慎重に確認しましょう。

4. パフォーマンスベースの報酬構造

ヘッジファンドマネージャーの報酬は、一般に**管理手数料+パフォーマンスフィー(成果報酬)**で構成されます。

- インセンティブの強さ: ファンドが一定の基準を上回るリターンを出した場合に高い成果報酬が得られるため、積極的な投資戦略を取りやすい

- 投資家との利害一致: ファンドの利益が増えれば、マネージャーの収入も増えるため、投資家と目標を共有しやすい

成果報酬型のメリットは高いモチベーションを引き出す点ですが、短期的な利益に走りがちになる可能性もあるため、運用の方向性とバランス感覚を見定めることが大切です。

5. 流動性とロックアップ期間

ヘッジファンドの投資においては、一定期間、資金の引き出しが制限されるロックアップ期間が設けられることが多々あります。

- 安定した資金確保: ロックアップ期間中は資金を固定できるため、ファンドマネージャーが長期的視点で戦略を実行しやすい

- 投資家にとっての流動性リスク: 解約が難しいため、急に現金化したい場面で資金を引き出せない可能性がある

投資家はロックアップ期間や解約条件の長さを確認し、自分の資金計画と合致しているかを慎重に検討する必要があります。

6. 制約の少ない投資環境

ヘッジファンドは、公募投資信託などよりも規制が比較的緩やかな傾向にあり、投資手法や対象資産に制限が少ないのが特徴です。

- 機動的な投資判断: 規制に縛られにくいぶん、市場環境の変化に合わせて迅速な投資行動が可能

- マネージャーの実力が重要: 規制が少ない分、運用の自由度は高まりますが、同時にファンドマネージャーの力量やリスク管理体制の良し悪しが成果を大きく左右

制約が少ないからこそ大きなリターンを狙えますが、投資家側もファンドの方針や運用実績をしっかり見極めることが重要です。

ヘッジファンドをポートフォリオに組み入れるメリット

ヘッジファンドは投資家とファンドマネージャーの利害が一致する仕組みを導入しており、優秀なファンドマネージャーに資金運用を任せることで相場に関係なくリターンを狙うことが可能です。

ヘッジファンド単体でも投資する価値は高いですが、ポートフォリオ全体で考えるとさらなる3つのメリットが明らかになります。

- リスクリターンの底上げ

- 高い分散効果により、安定的な運用が可能

- 自分ならではのポートフォリオを構築できる

順に見ていきましょう。

リスクリターンの底上げ

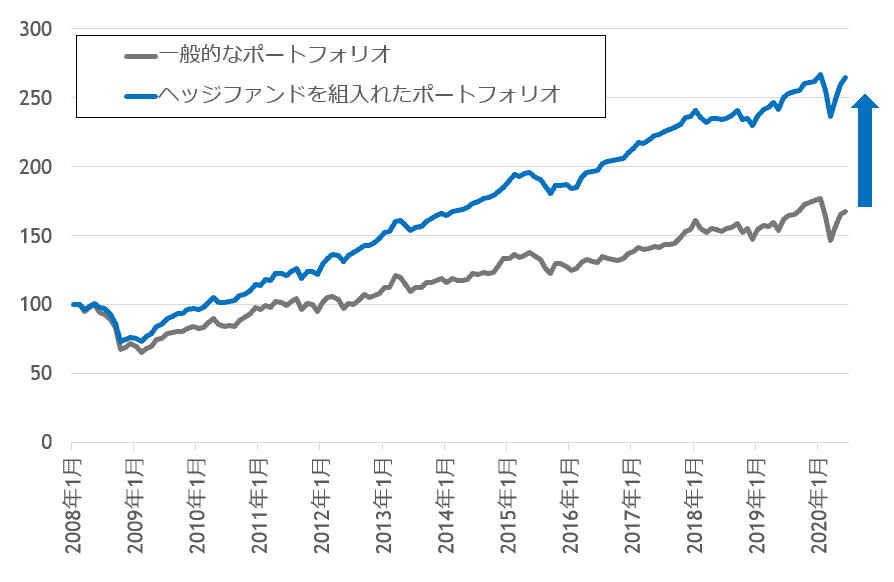

世界トップクラスのヘッジファンドは、リスクを抑えながらも高リターンの運用を実現しています。ポートフォリオにヘッジファンドを組入れることで、ポートフォリオ全体の期待リターン/リスクの比率を改善させる効果が期待できます。

高い分散効果により、安定的な運用が可能

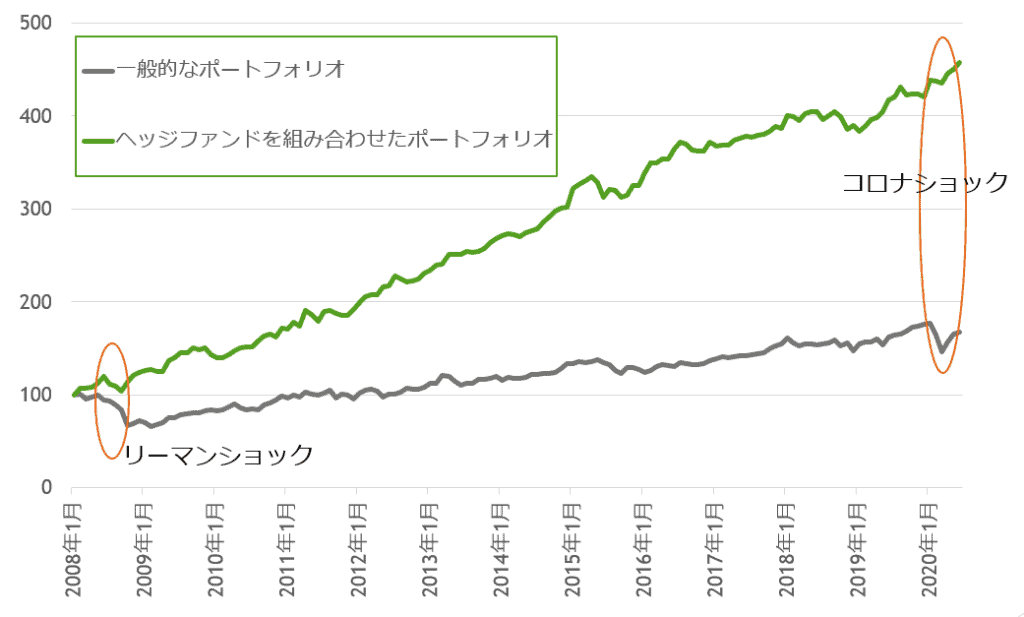

リーマンショックやコロナショックといった相場の暴落局面では、株や債券といった伝統的資産はほぼ例外なく下落します。運用に厳しい規制があり空売りなどのポジションが制限されている投資信託では、どんな資産に投資しようとその大半が下落してしまうでしょう。

一方ヘッジファンドは、自由な運用ができるためその値動きは伝統的資産とは大きく異なります。暴落局面でこそ真価を発揮するヘッジファンドも多く、ポートフォリオの価格下落リスクを抑制し、安定的な運用を行うことが可能になります。

自分ならではのポートフォリオを構築できる

ヘッジファンドは、証券会社や銀行では購入できません。その優秀さは徐々に広まっていますが、ヘッジファンドに投資している日本人の個人投資家はまだ少ない段階です。他の人と同じ資産に投資することは簡単ですが、得られる運用成果も似通ったものになるでしょう。

ヘッジファンドを組入れることで自分ならではのポートフォリオを構築することが出来、「周りが儲かっていないのに自分だけ儲かっている」といったような状況を生み出すことも期待できます。

ヘッジファンドをポートフォリオに組み入れる手順

目標の設定

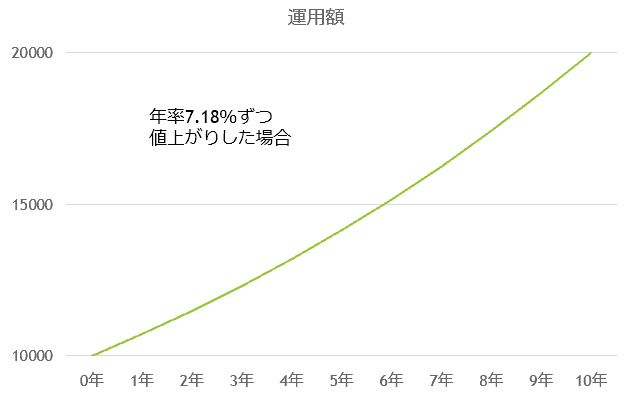

老後の生活資金やご子息の学費など、まずは資産運用のゴールをイメージします。なんとなくの目標でも構いませんが、「10年後に2倍」など期間と金額を決めるとその後の流れがスムーズになります。

例えば、1億円を投資し10年後の2億円を目標にすると、年率の平均リターンは7.18%以上である必要があります。

アセットアロケーションや運用スタイルの決定

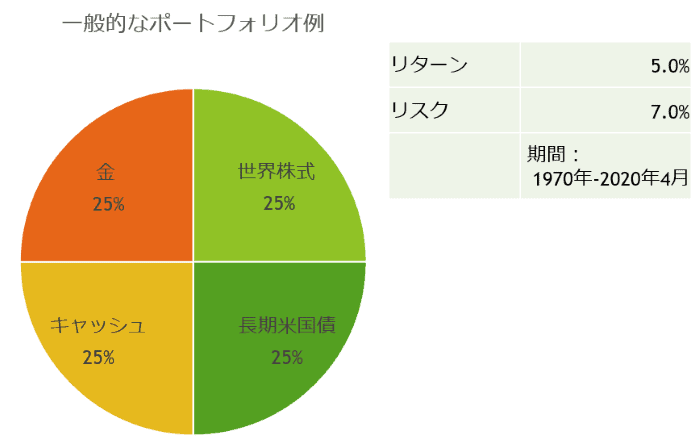

まずは自分の資産構成を把握し、自分の目標を達成することが可能なポートフォリオになっているか分析します。

積極的な運用を目標としたにも関わらず円預金や債券の割合が高かったり、安定的に運用する必要がある資金をリスクの高い株式にしてしまっていたり、といったように適切でないポートフォリオになってしまっている方がほとんどだと思います。

よくあるポートフォリオとして下記のような4分割のポートフォリオが挙げられますが、期待リターンは年率5.0%であるため「10年で2倍を目指す」場合は期待リターンが足りません。そういった場合は不適切なポートフォリオになります。

ヘッジファンドの種類の決定

運用目標や伝統的資産の配分により、どのようなヘッジファンドを組み入れるべきかは変わります。

資産の多くを株式に割り当てるポートフォリオの場合は株式と組み合わせ効果の高いヘッジファンド、債券に多く投資するなら債券リラティブバリュー戦略、分散投資を行うことで資産全体の期待リターンを高めるならファンドオブファンズ型ヘッジファンド等が簡単な例になります。

『ヘッジファンドおすすめ3選!タイプ別に紹介』で具体的なニーズとファンド例を紹介しています。実際のヘッジファンド例はこちらの記事もご参照ください。

あわせて読みたい

ヘッジファンドおすすめ3選!タイプ別に紹介

ヘッジファンドは、運用戦略の自由度が高く、金融の専門家による緻密なポートフォリオ設計が行われることから、安定的な運用実績を有するケースが多いとされています。...

過度に分散させすぎるとお互いの値動きを打ち消してしまい、かえって逆効果になることもあります。ポートフォリオ全体のバランスや各資産の関係などを理解することが大切です。

ヘッジファンドの選定

ここでようやく実際に投資するヘッジファンドの選定を行います。

ヘッジファンドを比較する際は運用手法や投資対象、どのようなリスクがあるかというところを調べることになります。

ヘッジファンドも玉石混交で、世界トップクラスの実績を長年残しているファンドもあればパフォーマンスのよくないファンドもあります。自分のポートフォリオに合うファンドの中で長期間の運用実績等を比較し、できるだけよいファンドに投資することが大切です。

ヘッジファンドを組み入れる際の注意点

簡単な流れはここまでの通りになります。

自分で様々なデータを分析してポートフォリオを決定することは非常に大変なので実際には専門家のコンサルティングを受けながら決めていくことになるかと思いますが、いくつか注意点があります。

自分の運用に合わないヘッジファンドに投資してしまう

ヘッジファンドにより運用戦略やリスク・リターンが大きく異なることはもちろん、効率的な運用を行うためにロックアップ期間を設けているファンドもあります。投資してから3年間は資金を引き出せないファンドや現金化に半年かかるファンドなどヘッジファンドによって様々な条件があるため、よく確認してから投資する必要があります。

詐欺ファンドに投資してしまう

ヘッジファンドを騙って勧誘している詐欺案件に投資してしまうことは何としても避ける必要があります。こちらの記事で見抜き方を簡単にご紹介していますが、「元本保証」「分配金」等の謳い文句が出てきたら詐欺を疑ってください。

優秀でないヘッジファンドに投資してしまう

ヘッジファンドは広告を制限されており、情報を得ることが難しい商品です。証券会社の一部にはファンドラップを通してヘッジファンドに投資できると紹介しているところもありますが、組み入れヘッジファンドを見る限りでは世界の優秀なヘッジファンドを選択できているとは言い難い状態です。

また超富裕層を相手にするプライベートバンクでもヘッジファンドへの投資は可能ですが、あまりヘッジファンドに詳しくないプライベートバンクもあるようです。

海外の優秀なヘッジファンドの専門家に相談することが良いでしょう。自分に最適なヘッジファンドをポートフォリオに組み込むことが可能になります。

ヘッジファンドに「全振り」はデメリットも

今回は、ポートフォリオにヘッジファンドを組み入れる流れや注意点について解説しました。

資産の大部分をヘッジファンドに任せることで効率的な運用に期待することも可能です。複数のヘッジファンドを組み合わせることで自分の行いたい運用に近づけることもできますが、資金が必要になった時にすぐに対応できないといったデメリットもあります。

流動性の高い資産もある程度保有しておく必要はありますが、ポートフォリオにヘッジファンドを組み入れることで、期待リターンの底上げや分散効果の確保など様々なメリットが期待できます。

「ヘッジファンドへの投資に興味があるけれど、自分のやりたい運用がわからない」という方も少なくありません。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。

ヘッジファンドダイレクトではお客様一人ひとりとしっかり向き合い、納得できるまでポートフォリオの相談ができます。あなたの考えている以上の資産運用を実現することが可能です。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か