【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

富裕層がヘッジファンドに「投資しないこと」のリスクとは

資産1億円以上を保有する富裕層が資産運用を行う際、多くの場合、株式や債券に集中したポートフォリオを形成しているのが一般的です。しかし、ここ数年の市場動向を見ると、株式市場のボラティリティの増加や、金利の上昇に伴う債券価格の下落など、従来の資産運用戦略では十分なリスク管理が難しくなってきています。

こうした環境下で注目されているのが、ヘッジファンドです。ヘッジファンドは、低い市場相関性を持つ投資戦略を駆使し、市場の上昇局面でも下落局面でも収益を追求することが可能な資産クラスとして位置づけられます。しかし、日本国内では、「ヘッジファンドはリスクが高い」「富裕層向けの特別な投資手法」といった誤解から、ヘッジファンドへの投資を検討しない方も少なくありません。

本記事では、富裕層がヘッジファンドに「投資しないこと」のリスクに焦点を当て、ヘッジファンドの特長とその必要性を具体的に解説します。資産運用において、ヘッジファンドがどのような役割を果たし、投資しないことがどのような機会損失につながるのかを紐解き、読者の皆様が最適な資産配分を検討するための参考となる情報を提供します。

目次

ヘッジファンドとは

ヘッジファンドは、従来の株式や債券とは異なる投資戦略を用いて、市場の状況にかかわらず安定的なリターンを目指す資産運用の一形態です。具体的には、伝統的な投資手法にとどまらず、先物取引、オプション、ショートセリング(空売り)などの高度な手法を組み合わせ、ポートフォリオ全体のリスクを管理しながら収益機会を最大化します。

ヘッジファンドの特徴

- 多様な投資戦略

- ヘッジファンドは単一の運用手法に限定されず、ロング・ショート戦略、マーケットニュートラル戦略、グローバルマクロ戦略など、幅広い戦略を駆使します。これにより、投資先の分散と収益機会の拡大が可能となります。

- 低い市場相関性

- ヘッジファンドは株式や債券市場と低い相関性を持つため、市場が大きく変動する局面でも比較的安定したパフォーマンスを期待できます。この特性は、ポートフォリオの全体的なリスクを低減する重要な要素です。

- 柔軟なリスク管理

- ヘッジファンドの運用者は、柔軟にポジションを調整できるため、リスクが顕在化した際には迅速に対応し、損失を最小限に抑えることができます。

ヘッジファンドの投資対象

ヘッジファンドは、株式や債券といった伝統的な資産に加え、コモディティ、不動産、さらには新興市場やプライベートエクイティ(未公開株)への投資も行います。これにより、単一の市場や資産に依存しない分散投資が実現可能です。

なぜ富裕層が注目するのか

富裕層にとって、ヘッジファンドの魅力は「安定したリターン」と「資産全体のリスク軽減」にあります。株式市場や債券市場の急激な変動に左右されない戦略は、資産保全を重視する富裕層のニーズに合致しており、特に経済不透明感が高まる局面でその重要性が増しています。

資産を「守る」ためのヘッジファンド

資産運用において重要なのは、資産を「増やす」だけでなく、「守る」ことです。特に富裕層にとっては、大きなリスクを伴う市場の変動に備え、資産の安定性を確保することが重要な課題となります。そのような中、ヘッジファンドは「守りの運用」としても注目されています。

ヘッジファンドが資産保全に役立つ理由

- 市場の下落局面でも収益を目指せる

- ヘッジファンドは、ロング・ショート戦略やショートセリング(空売り)などの手法を活用し、相場が下落する局面でも利益を追求します。これにより、伝統的な資産クラスが大きく下落した際にも資産を守ることが可能です。

- ポートフォリオ全体のリスク分散

- ヘッジファンドは、株式や債券と異なる市場や資産クラスに投資するため、従来のポートフォリオに組み入れることでリスクを分散させる効果があります。市場相関性が低い投資対象を組み入れることで、全体的なボラティリティを抑制できます。

- 経済変動に強い投資戦略

- ヘッジファンドは、為替、金利、コモディティなど、さまざまな経済要因に対応する柔軟な運用が可能です。これにより、インフレーションや景気後退といった経済変動にも適応し、資産価値を保護します。

ヘッジファンドの実例:リーマンショックを乗り越えたファンド

2008年のリーマンショックの際、多くの株式市場が暴落し、世界的に資産価格が大幅に下落しました。しかし、一部のヘッジファンドは、市場の下落を予測してショートポジションを積極的に活用し、リーマンショックの影響を最小限に抑えることに成功しました。このような柔軟な対応力が、ヘッジファンドの大きな強みです。

富裕層が直面する「守り」の重要性

富裕層の資産は、その規模ゆえに市場の変動に大きく影響されます。例えば、株式市場の10%の下落は数千万円、あるいはそれ以上の資産減少を意味します。こうしたリスクを軽減するためには、ヘッジファンドのような「守り」に強い資産を組み入れることが鍵となります。

ヘッジファンドを活用した資産保全の一歩

ヘッジファンドは、複雑で特別な投資手法に思われがちですが、適切なアドバイザーや運用者を通じて投資を行うことで、資産全体の保護と安定的な成長を実現することが可能です。資産を守ることを重視する方にとって、ヘッジファンドは非常に有効な選択肢といえるでしょう。

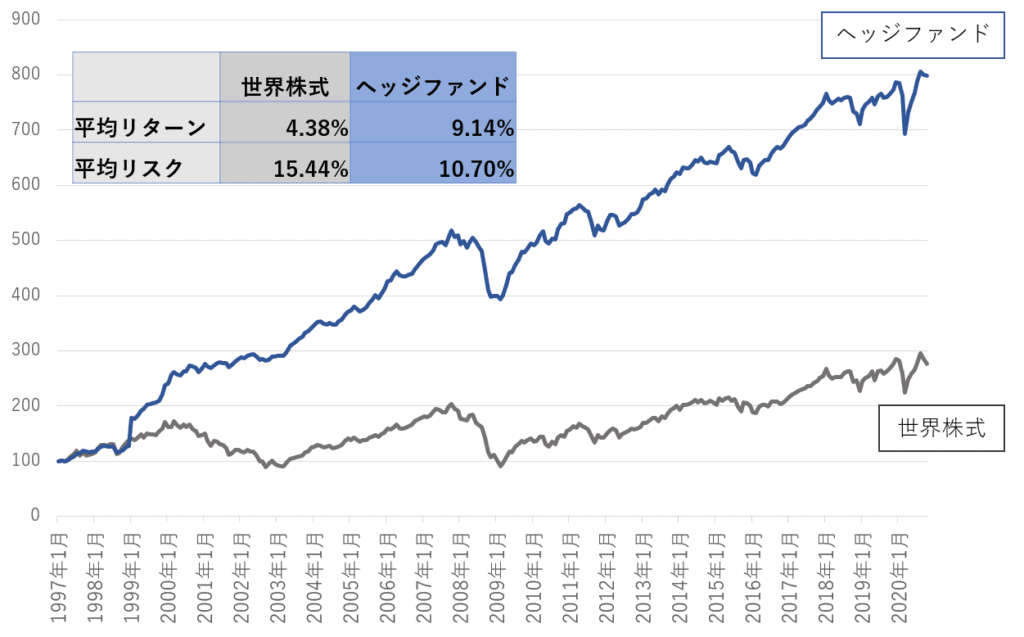

バークレイ・ヘッジファンド・インデックスと世界株式インデックスの長期チャートを比較すると、その差が明らかになります。ヘッジファンドの方が平均リターンは高く、平均リスクは低くなっています。

Barclay hedge fund index, MSCI World Index より作成

これだけの実績を残しているヘッジファンドに投資しないことは、収益機会を逃す機会損失と言っても過言ではありません。もちろん全てのヘッジファンドのパフォーマンスが良好なわけではありませんが、投資先の選択肢として加えるべきといえるでしょう。

世界の富裕層にとって、ヘッジファンドをポートフォリオに組み入れることは当たり前になってきています。海外の優秀なヘッジファンドに投資することで、効率よく運用していく必要があります。

具体的なヘッジファンド例

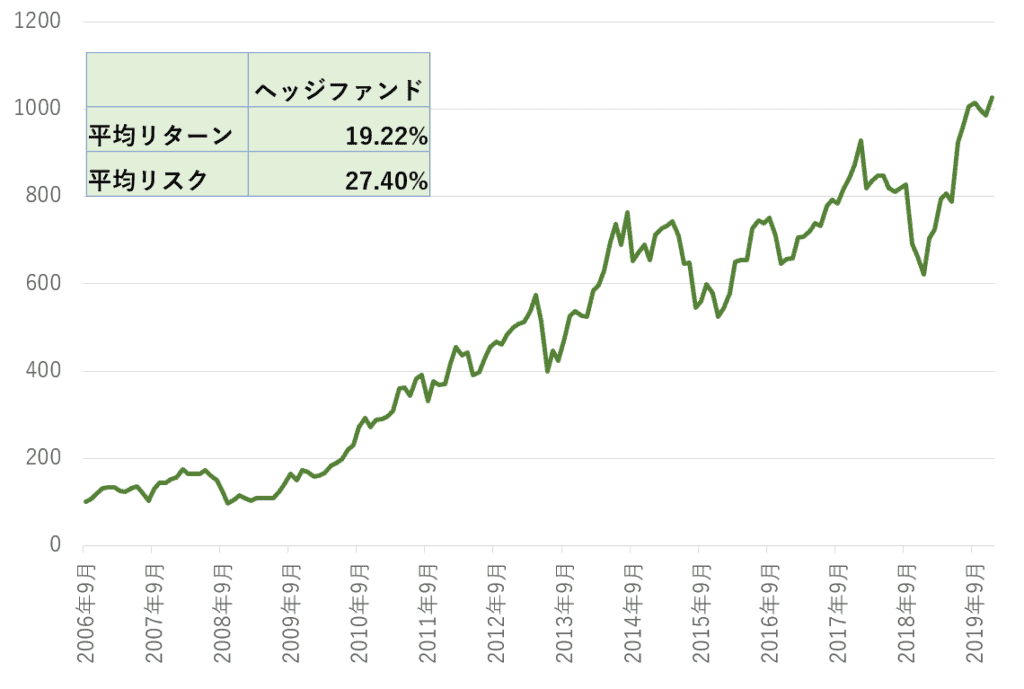

世界トップクラスのヘッジファンドとしてBloombergなどから取材を受けているヘッジファンドを1つ紹介します。

2006年の運用開始以来、2019年末までで年率平均19%超のリターンをあげているヘッジファンドです。リスクは世界株式よりも高いため値動きは大きいですが、この期間ずっと保有し続けていれば10倍以上に値上がりしています。

ある程度長期間の運用が可能で、一時的な下落に耐えられる投資家におすすめのヘッジファンドです。

ヘッジファンドに投資することのリスク

ヘッジファンドは、高度な投資戦略を活用して資産を増やすだけでなく、守る役割も果たしますが、その一方で、いくつかのリスクが伴います。富裕層がこうしたリスクを正しく理解し、対策を講じることで、ヘッジファンド投資をより効果的に活用することが可能です。

1. 運用成績の変動リスク

ヘッジファンドは市場の変動に対して柔軟に対応することを目指しますが、その戦略や投資対象に応じてパフォーマンスが大きく異なる場合があります。特に、運用者の判断や市場状況によっては、期待したリターンが得られないこともあります。

- 対策: 運用実績が豊富で透明性の高いファンドを選択することが重要です。また、1つのファンドに集中するのではなく、複数のファンドに分散投資することでリスクを軽減できます。

2. 流動性リスク

ヘッジファンドは、一般的な株式や債券と比べて流動性が低い場合があります。多くのヘッジファンドでは、一定期間資金をロックアップ(引き出し不可期間)する必要があるため、急な資金需要に対応しにくい点がリスクとなります。

- 対策: 投資を行う際には、資金の一部を現金や流動性の高い資産として確保し、必要に応じて柔軟に対応できるよう準備することが推奨されます。

3. 情報開示の限界

ヘッジファンドの多くは、戦略の独自性を守るために詳細な運用情報を開示しない場合があります。このため、投資家がファンドの具体的な運用内容やリスクを完全に把握することが難しい場合があります。

- 対策: 運用者やファンドの透明性を確認することが大切です。また、専門のアドバイザーを通じてファンドの詳細を確認し、リスクを正確に理解することが重要です。

4. コストリスク

ヘッジファンドは、一般的な投資信託と比べて管理手数料や成功報酬などのコストが高い傾向があります。これにより、リターンが一定以上でない場合にはコスト負担がリスクとなります。

- 対策: 費用対効果を検討した上で、長期的に高いリターンが期待できるファンドを選択することがポイントです。

5. 規制リスク

一部のヘッジファンドは規制が緩い地域で運用される場合があり、その場合、規制環境の変化がファンドの運用に影響を与える可能性があります。

- 対策: 信頼できる規制下にあるファンドを選ぶとともに、規制変更に対する柔軟な対応力を持つファンドマネージャーを選ぶことが重要です。

リスクを理解し、効果的な投資へ

ヘッジファンドに伴うリスクを正しく理解し、適切な対策を講じることで、富裕層はヘッジファンド投資を最大限に活用することが可能です。透明性の高い情報提供や専門家によるアドバイスを活用し、リスクとリターンのバランスを取った投資判断を行うことが成功の鍵となります。

ヘッジファンドに投資する方法は

海外のヘッジファンドに投資する方法は、主に以下の3つの選択肢があります。それぞれの方法にはメリットとデメリットがあるため、ご自身の投資目的や資産状況に合わせて最適な方法を選ぶことが重要です。

1. 日本の銀行や証券会社を通じて投資信託を購入する

この方法では、国内の金融機関を通じて、海外のヘッジファンドを組み込んだ投資信託に投資することが可能です。

- メリット: 最低投資金額が比較的低いため、初心者でも始めやすい。

- デメリット:

- 海外ヘッジファンドを国内向け商品に加工する際に、追加コストが発生する。

- 投資対象となるヘッジファンドが、必ずしもトップクラスのファンドとは限らない。

この方法は手軽に始められる一方で、コストや投資先の質に注意が必要です。

2. プライベートバンクを利用して投資一任勘定で投資する

プライベートバンクを通じて、投資一任勘定を利用し、オリジナルの海外ヘッジファンドに投資する方法です。

- メリット: プライベートバンクが提供する独自の海外ヘッジファンドに直接アクセス可能。

- デメリット:

- 最低投資金額が数億円以上となる場合が多く、非常に敷居が高い。

- 投資先の選択肢が限定的で、運用手数料も高額になりがち。

この方法は、非常に高額な資産を運用する富裕層向けといえます。

3. 投資助言会社を利用して直接投資する

中立的な投資助言会社を利用して、海外ヘッジファンドに直接投資する方法です。この選択肢は、富裕層がより効率的に優秀なヘッジファンドへアクセスする手段として注目されています。

- メリット:

- 中立的な専門家の助言を受けながら投資できる。

- 10万ドル(約1,500万円)前後の比較的低い最低投資金額で、優秀な海外ヘッジファンドにアクセス可能。

- デメリット: 一部の投資助言会社では、選定されたヘッジファンドのラインナップが限られる場合がある。

この方法は、敷居を下げながらも優れたファンドに投資したい投資家に最適です。

どの方法を選ぶべきか?

3つの方法を比較すると、投資経験や資産規模に応じた選択が求められます。例えば:

- 初心者や少額から始めたい方は「国内投資信託」。

- 大規模な資産を運用したい方は「プライベートバンク」。

- コストパフォーマンスと高品質なファンドを重視する方は「投資助言会社」がおすすめです。

ヘッジファンドダイレクトでの投資サポート

ヘッジファンドダイレクトでは、海外の優秀なヘッジファンドへの投資を中立的な立場でサポートしています。専門家が一人ひとりのニーズに合わせてファンドを提案し、資産運用の効率化をお手伝いします。

海外ヘッジファンドへの投資を検討されている方は、ぜひヘッジファンドダイレクトにご相談ください。お客様の資産運用を成功へと導くための最適なアドバイスをご提供いたします。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /