【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

富裕層が手数料の高いヘッジファンドに投資する理由

近年は、インデックスファンドの普及や新NISAの恒久化により、「運用コストは低いほど良い」という考え方がいっそう一般化しました。 実際、新NISAは生涯の非課税保有限度額などの枠組みが整理され、長期・積立・分散の取り組みがしやすくなっています。

一方で、資産規模が大きい富裕層・ファミリーオフィスほど、あえて手数料が高めの運用(ヘッジファンド、プライベートクレジット等のオルタナティブ)を組み入れるケースも少なくありません。 ではなぜ「高い手数料」を払ってでも投資するのでしょうか。

結論:富裕層は「手数料」ではなく“ネット成果×守り”を買っています

- コスト控除後(ネット)の結果が、長期で妥当か

- 下落局面の耐性(ドローダウン)がポートフォリオ全体を守るか

- 分散効果(相関の低さ)で全体のリスク効率が改善するか

- 希少な投資機会(キャパシティ)にアクセスできるか

- 運用体制・ガバナンスまで含めて合理的か(意思決定コストの外注)

目次

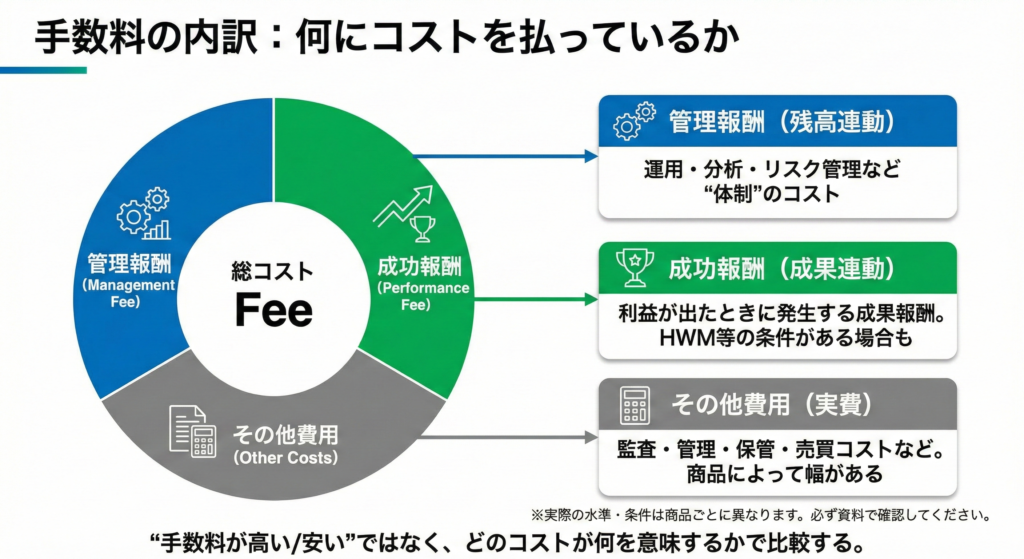

1. まず前提:手数料が「高い」とは何が高いのか(コストの内訳)

「手数料が高い/安い」を正しく比較するには、コストの内訳を分解する必要があります。 ヘッジファンド等で代表的なのは、管理報酬(残高に対して一定率)と成功報酬(利益に対して一定率)です。 加えて、監査・管理・保管・売買コストなどの費用も商品によって差が出ます。

成功報酬については、ハイウォーターマーク(HWM)など「損失を回復して最高値を更新するまで成功報酬を取らない」設計が採用されることもあり、 投資家との利害一致を強める目的で使われます。 (用語の詳細は当サイトの解説もご参照ください)

なお、ヘッジファンド業界全体でも、費用水準やフィー設計は固定的ではなく、平均水準や条件は時期によって変化します。 「2&20」だけで語らず、自分が投資する商品の条件を確認することが重要です。 (参考:HFRの市場コメントリー等)

2. 低コスト投資が「強い場面」もある(富裕層も否定しない)

まず前提として、低コストのインデックス投資は、長期の資産形成において合理的な選択肢になり得ます。 新NISAの枠組みも、長期・積立・分散の実践を後押しする設計です。

ただし、資産規模が大きくなるほど「平均リターン」だけでなく、下落局面のダメージや資金需要(相続・納税・事業資金等)、 意思決定の難しさが効いてきます。 ここで、手数料が高めでも“役割が違う運用”に価値が出ることがあります。

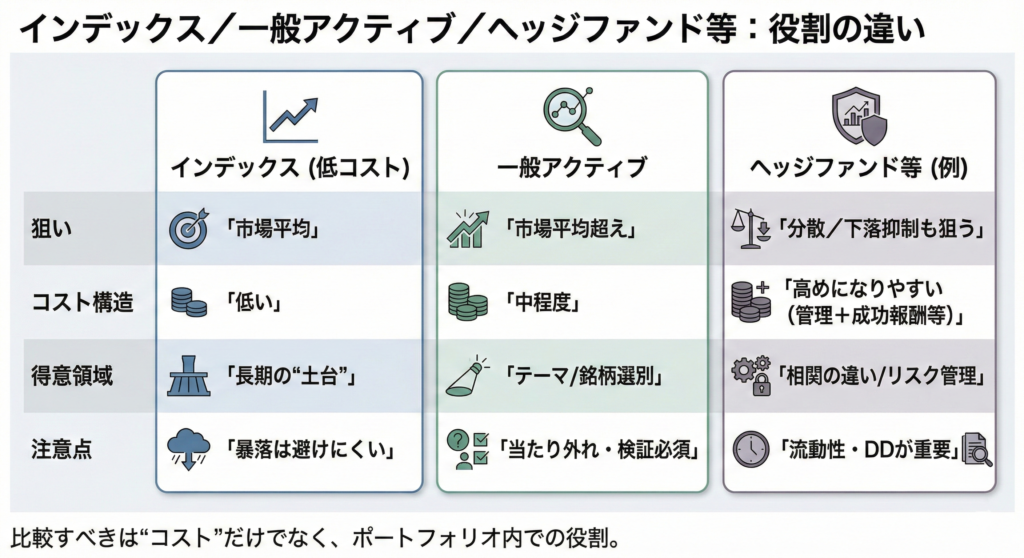

3. 比較表:インデックス/一般アクティブ/ヘッジファンド等

4. 富裕層が「高い手数料」を払う5つの理由

理由①:見ているのは“コスト控除後(ネット)”の結果

富裕層は「手数料が高い/安い」ではなく、手数料を払った後に何が残るかで判断します。 極端に言えば、コストが低くてもネットの成果が弱ければ意味がありませんし、高コストでもネットで合理的なら選択肢になります。

理由②:下落局面の耐性(ドローダウン)を重視する

資産が大きくなるほど致命傷になりやすいのは、平均リターンの小さな差よりも、大きな下落で意思決定を誤ることです。 相続・納税・事業投資などの都合で「悪いタイミングで換金せざるを得ない」局面があるため、下落の深さや回復期間は重要な評価軸になります。

理由③:分散効果(相関の低さ)で“全体”を良くする

富裕層運用は、単品の勝ち負けよりもポートフォリオ全体の安定性が重要です。 株式・債券と異なる値動きをする戦略が入ると、全体のブレが抑えられ、リスク当たりの効率が改善することがあります。

理由④:希少な投資機会へのアクセス(キャパシティ)

運用戦略によっては、規模が大きくなると同じ運用が難しくなり、募集を絞る(ソフトクローズ等)ことがあります。 この場合、手数料の水準だけでなく、アクセスの希少性が投資判断の重要要素になります。

理由⑤:運用体制・ガバナンスまで含めて合理的(意思決定コストの外注)

富裕層の運用は、商品選別・モニタリング・リスク管理・換金計画など、判断と運用の“重さ”が増します。 その負担を減らし、意思決定を仕組み化するために、外部の専門性にコストを払うのは合理的です。 実際、ファミリーオフィスはオルタナティブ比率を高め、分散や固有リターン源泉を重視する傾向が示されています。

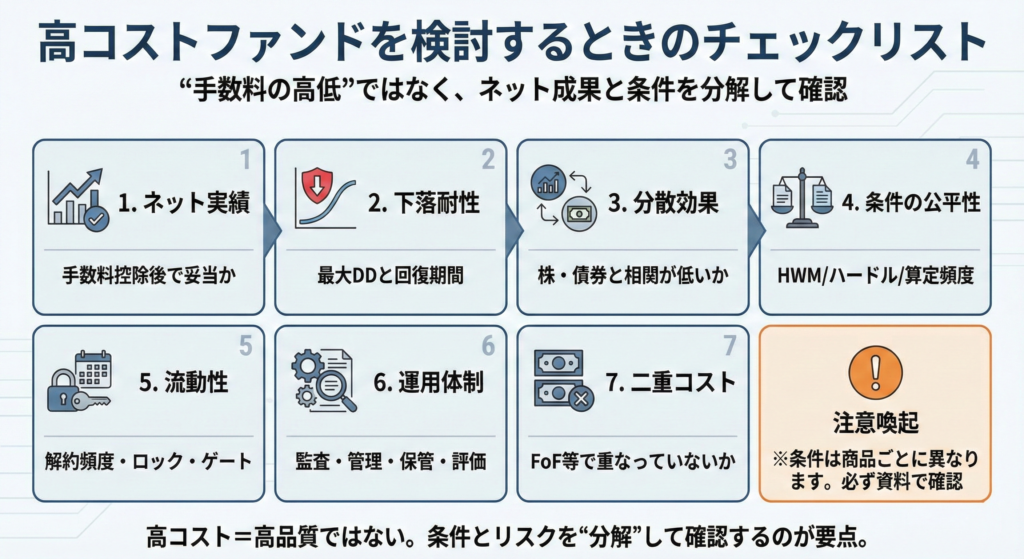

5. 失敗しないための「見分け方」チェックリスト(ここが一番重要)

高い手数料が正当化されるかどうかは、結局ここで決まります。検討時は、次の観点を“分解して”確認してください。

- ネット実績:手数料控除後で、同種戦略・比較対象と比べて妥当か

- 下落耐性:最大ドローダウン、回復期間、月次のブレは許容内か

- 分散効果:株・債券・主要指数との相関、危機時の挙動は想定どおりか

- 条件のフェアネス:成功報酬の条件(HWM/ハードル/算定頻度)は投資家に不利でないか

- 流動性:解約頻度、ロックアップ、ゲート等を理解できているか

- 運用体制:管理・監査・保管・評価などの体制が整っているか

- 二重コスト:ファンド・オブ・ファンズ等でコストが重なっていないか

ヘッジファンドの基本(仕組み・投資信託との違い・資産保全の枠組み)については、以下もあわせてご参照ください。

6. よくある質問(FAQ)

Q1. 手数料が高いファンド=儲かる、は本当ですか?

いいえ。高コストでもネットの成果が伴わなければ合理性はありません。重要なのは、手数料の内訳と条件を分解し、ネット実績・下落耐性・分散効果・運用体制まで確認することです。

Q2. ヘッジファンドの手数料は今でも「2&20」が一般的ですか?

一部には残りますが、業界平均やフィー設計は固定ではありません。最終的には、個別ファンドの条件(管理報酬・成功報酬・HWM等)を確認してください。

Q3. 成功報酬は投資家に不利ではありませんか?

設計次第です。HWMの有無、ハードル、算定頻度などで投資家との利害一致の度合いが変わります。条件を必ず確認しましょう。

Q4. インデックス投資だけではダメですか?

ダメではありません。コア資産として合理的な場面も多い一方、資産規模が大きくなるほど「下落耐性」「分散」「換金計画」など別の目的が重要になり、役割の違う運用を組み合わせる発想が出てきます。

Q5. ヘッジファンドはNISAで買えますか?

一般に、海外ヘッジファンド等の私募商品はNISAの対象商品として扱われないケースが多いです。制度の対象範囲は金融機関・商品性によって異なるため、詳細は制度説明をご確認ください。

Q6. 情報収集が難しいのはなぜですか?

私募商品は公募投信と情報の出し方が異なることが多く、比較に必要な情報を揃えるには一定の知見が求められます。運用体制や条件、リスクの取り方まで含めて整理することが重要です。

7. まとめ:富裕層は「手数料の高低」ではなく“役割とネット成果”で判断する

富裕層が手数料の高いファンドに投資する理由は、手数料そのものではなく、コスト控除後の成果とポートフォリオ全体の安定性を重視するからです。 一方で、高い手数料は品質保証ではありません。条件・体制・リスクを分解して確認し、「自分の目的に合うか」を軸に判断しましょう。

ヘッジファンドの実績資料を確認したい方へ

当社では、長期の運用実績が確認できる海外ヘッジファンド等を対象に、投資家の目的に応じた情報提供・助言を行っています。 まずは実績資料(無料)をご確認ください。

※本記事は一般的な情報提供を目的としており、特定の金融商品の勧誘または売買の推奨を目的とするものではありません。 投資には価格変動等により損失が生じる可能性があります。最終的な投資判断はご自身の責任で行ってください。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /