【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

2024年のヘッジファンドの米国債取引戦略

2024年、世界の金融市場はまるで終わりの見えない荒波にさらされていました。インフレ率の急激な変動や金利政策の先行き不透明感、さらには地政学的リスクが複雑に絡み合い、市場全体を大きく揺さぶっていたのです。そのような状況下でも、米国債市場が依然として注目を集め続けたのは、リスク回避資産としての安定性と同時に、運用妙味を秘めた投資対象としての魅力をあわせ持っていたからにほかなりません。

特にヘッジファンドの世界では、高度な運用スキルと緻密な市場分析が要求される米国債取引は、常に専門家たちの腕の見せ所となっています。2024年もまた、金利動向や市場のリプライシング(価格の再評価)を先読みし、リポ市場(短期資金市場)の資金調達圧力をいかに克服するかといった多彩な戦略が繰り広げられました。

さらに見逃せないのは、規制環境の変化です。米国証券取引委員会(SEC)は、ヘッジファンドを含む市場参加者の取引活動をより厳密に監視する新たな規制を導入しました。これにより、取引コストやリスク管理の手法が抜本的に見直され、市場全体の流動性にも影響が及びました。

本記事では、2024年の米国債市場におけるヘッジファンドの取引戦略を掘り下げ、その背景から市場全体への影響に至るまでを多角的に分析します。変化の激しい市場で繰り広げられる最先端のヘッジファンド戦略とは何か――それを紐解くことで、読者の皆様が今後の投資戦略を考えるうえでのヒントを得られることを願っています。

目次

2024年 ヘッジファンドが採用した主な取引戦略

「2024年の米国債市場では、どのような戦略が最前線で展開されていたのか?」――投資家の興味は尽きません。ここからは、ヘッジファンドが採用した代表的な取引戦略をご紹介します。それぞれの戦略がどんな場面で威力を発揮し、どんなリスクをともなうのかを理解することで、2024年の米国債取引の核心に迫っていきましょう。

ベーシストレードの活用

2024年、ヘッジファンドが注目した戦略の一つが「ベーシストレード」です。

ヘッジファンドにおける「ベーシス・トレード (basis trade)」とは、主に「現物価格」と「デリバティブ(先物やスワップなど)の価格」の間に生じる価格差(ベーシス)を利用し、相対的な割高・割安を狙って利益を獲得しようとする取引戦略のことです。ベーシスとは、日本語では「裁定差」「価格差」と訳されることもあります。最も代表的な例としては「キャッシュと先物のベーシス・トレード」や「債券とクレジット・デフォルト・スワップ(CDS)のベーシス・トレード」などがあります。

- 戦略のポイント: 現物の米国債を購入し、それと対応する先物を売却して、両者の価格差(ベーシス)から利益を得る。

- 背景: 米国債市場と先物市場の価格が乖離するタイミングを逃さず捉える必要があり、緻密なマーケット分析とスピーディーな意思決定が求められました。

- 規模拡大の影響: 2024年には、このベーシストレードが総ポジション規模で1兆ドルにまで膨らんだとの報道もあり、市場の流動性リスクやシステムリスクを懸念する声が高まりました。

このように、利益機会が大きい一方で、市場環境の変化がポジション調整を難しくする場面も多く、高度なリスク管理が求められたのが特徴です。

ベーシス・トレードの基本的な考え方

- 現物(キャッシュ)サイド

- 例:国債や株式などの実際に保有している有価証券

- 現物市場での価格変動や金利収入、配当などが影響する

- デリバティブ(先物・スワップ)サイド

- 例:先物取引、金利スワップ、CDS(クレジット・デフォルト・スワップ)など

- 対象となる原資産の価格や金利・クレジットリスクなどを織り込み、理論上は現物に近い価格になるように形成される

本来であれば、現物と先物やスワップなどのデリバティブは同じ原資産を対象としているため、両者の価格は理論上ほぼ一致するはずです。しかし、需給バランス・流動性・金利環境・期日までのコストなど、さまざまな要因によって価格に「差(ベーシス)」が生まれることがあります。そこで、

- 過大評価(割高) されている方を売り

- 過小評価(割安) されている方を買う

ことで理論価格へ収束する際の差額を狙おう、というのがベーシス・トレードです。

よくあるベーシス・トレードの具体例

(1) 債券と先物を用いたベーシス・トレード

- 買いポジション:割安だと考える国債現物を買う(または保有し続ける)

- 売りポジション:同じ期間・同じクラスの国債先物を売る

通常、国債現物と国債先物の価格は理論的にほぼ一致するはずですが、需給バランスやリスクパラメータの変化により、国債先物の方が相対的に割高になっていた場合に「先物を売り/現物を買い」ポジションをとって、その差が収束していく過程で利益を得ます。

逆に、国債先物が割安だと判断した場合には、

- 売りポジション:保有している国債現物を売る

- 買いポジション:国債先物を買う

というトレードも考えられます。いずれも、金利の変動や需給バランスなどにより価格差が拡大・縮小すると、利益または損失が発生します。

(2) CDSベーシス・トレード(クレジット・ベーシス・トレード)

- 買いポジション:債券(社債など)を購入し、利息(クーポン)を獲得

- 売りポジション:同じ企業に対するCDS(クレジット・デフォルト・スワップ)を売る

CDSは、企業が債務不履行(デフォルト)となった際に保険金を支払うデリバティブです。企業の信用リスクをヘッジしたり、逆に信用リスクを引き受けたりする仕組みですが、CDSのスプレッドと社債の利回りには通常ある程度の連動性があります。

もし「社債が相対的に割安(利回りが高い)」かつ「CDSが割高(プレミアムが高い)」だと判断できれば、社債を買いながら同時にCDSを売ることで、債券の利息収入とCDS売却によるプレミアム収入の差額を狙うことが可能です。逆に社債が割高でCDSが割安なら、社債を空売りし、CDSを買う(保険をかける)ことでベーシス差を狙うパターンもあります。

3. ベーシス・トレードのリスク

- 流動性リスク

- 理論価格に収束するまで時間がかかる場合、資金繰りや担保管理が難しくなる

- 特にマーケットショック時には、流動性が急速に枯渇して取引終了やロスカットを余儀なくされることがある

- カウンターパーティリスク(CDSなどデリバティブを用いる場合)

- デリバティブ取引では相手方(カウンターパーティ)が破綻・債務不履行になる可能性がある

- ヘッジが完全ではないリスク

- 理論的には現物と先物やスワップでリスクを相殺しているように見えても、実際には金利変動・信用リスク・残存期間などで微妙なズレが生じることがある

- レバレッジの過剰利用

- ベーシス・トレードは価格差が小さいことが多いため、大きなレバレッジをかけて利益を追求する手法が多い

- 相場急変時に損失が拡大し、ファンドの破綻リスクが高まる

4. ヘッジファンドがベーシス・トレードを活用する理由

- 市場の非効率を収益源にできる

ベーシス・トレードは、いわゆる裁定取引(アービトラージ)の一種です。市場が完全効率的であればそのような「抜け目」は生じにくいですが、リアルな金融市場は時として歪みや流動性の偏在が起こり、ベーシス・トレードの機会が生まれます。 - 相場の方向性とは別に収益を狙いやすい

現物とデリバティブの価格差を利用するため、上昇相場でも下落相場でも戦略を組むことができ、絶対リターンを目指しやすいのが魅力です。 - 多様な金融商品を組み合わせられる

債券や株式の先物取引だけでなく、CDSや金利スワップなど様々なデリバティブを活用できるため、より柔軟な戦略構築が可能です。

ベアリッシュポジションと調整

米国債市場は、金利政策や重要な経済指標の発表をきっかけに、たびたび「リプライシング(価格の再評価)」が起こります。

- ベアリッシュポジションとは: 価格下落(または金利上昇)を見込んで、先物やオプションなどを通じて「ショートポジション」を取ることで利益を狙う手法です。

- 2024年の特徴: 前半には金利を据え置く方向感が強まる場面があった一方、後半には金利引き下げシナリオへの期待が急変するなど、市場の雰囲気は目まぐるしく変わりました。

- 調整の難しさ: このように市場の期待値がたびたび変化したため、ヘッジファンドはベアリッシュポジションの大幅な組み替えを強いられることが多かったのです。

短期間でのポジション調整が続くことで、より一層の収益チャンスを狙える反面、相場の読み違いが大きな損失につながるリスクとの隣り合わせでした。

リポ市場での活動

ヘッジファンドの運用を語るうえで、欠かせないのがリポ(レポ)市場の活用です。

- リポ取引とは: 債券を担保に資金を借り入れる「レポ取引」や、反対に債券を貸し出して資金を運用する「リバース・レポ取引」。いずれも短期資金調達・運用の主要手段です。

- 2024年の状況: 四半期末や年末など、プライマリーディーラーがバランスシート圧縮を迫られる時期には市場流動性が一時的に低下し、リポ金利が急上昇する事態も発生しました。

- 影響: 資金調達コストが高騰するため、ヘッジファンドの取引コスト増加につながり、一部戦略では想定外の影響を被ったケースも見られました。

リポ市場は、いわば市場の血液循環のような存在です。ここが詰まるとヘッジファンドの運用全体にも影響が及ぶため、常に動向を注視しながらスムーズな資金調達を行う必要がありました。

債券アービトラージ(フィックスト・インカム)

金利系の資産を対象とする債券アービトラージは、2024年のような金利変動が激しい局面でこそ真価を発揮した戦略です。

- 戦略の狙い: 割高になった債券を売り、割安な債券を買うことで利鞘を稼ぐ。

- 市場環境との関係: 金利の上昇局面では既発債券の価格が下落しやすくなり、下落幅の度合いが銘柄ごとに異なることがあります。そこに生まれる「歪み」をとらえるのが鍵でした。

- リスク管理の重要性: 一見すると低リスクに思われがちなアービトラージ戦略ですが、市場全体のリスクが高まると急激な価格変動に巻き込まれる可能性もあり、細心の注意が求められました。

このように、“歪み”をいかに正確に見極めるかが勝敗を分けるため、熟練の市場分析力と高速取引システムによる素早い実行が不可欠でした。

グローバルマクロ戦略

米国債市場だけにとどまらず、世界中の株式、債券、コモディティなどに投資する「グローバルマクロ戦略」も、2024年ならではのダイナミックな動きを見せました。

- アプローチの特徴: マクロ経済指標や各国の金利政策、政治・地政学リスクなど「大きな流れ」を読み解き、その結果として米国債の売買を行う。

- 米国債市場との相性: 米国債はグローバル資金が集まりやすく、世界経済の風向きを反映しやすい市場です。そのため、マクロ経済の変動をいち早く察知できれば大きなチャンスが生まれました。

- 国際情勢の影響: 2024年は地政学的リスクが高まりやすい年と見られており、その都度、米国債の需要や金利予想が大きく変動しました。

世界各地の政治や経済を幅広くウォッチしながら、素早くポジションを取る必要があるため、グローバルマクロ戦略には高い専門知識と国際感覚が求められます。

リラティブバリュー戦略

リラティブバリュー戦略は、比較対象となる2つ以上の金融商品の価格差に着目し、割高なものを売り、割安なものを買うことで収益を狙います。

- 米国債同士の比較: 残存期間が異なる米国債間の利回り差に注目し、曲線の形状(イールドカーブ)を分析して取引を行う手法が代表的です。

- 他の債券との比較: 米国債と他国債券や社債とのスプレッドに着目し、タイミングを見計らってポジションを組み合わせる例も多数ありました。

- メリットとリスク: 相場全体がどちらに動くかを予測する必要が比較的少ない反面、価格差や利回り差が急速に縮小・拡大する局面では、不意の損失に見舞われる場合もあります。

「米国債市場の中ですら、商品間で違いがある」という点に着目するリラティブバリュー戦略は、マーケットのミクロな動きを正確にとらえることで、高いリターンが期待できるのです。

これらの戦略は互いに独立して存在しているわけではなく、複数の手法を複合的に駆使するヘッジファンドも多く見られます。2024年は、金利変動や規制強化によって市場が複雑化した年でしたが、それこそが新たな「儲けの種」として注目を集める理由でもあります。次の章では、このような戦略にさらに影響を及ぼした「規制の変化」や「市場リスク」について詳しく掘り下げていきましょう。

規制の影響

「規制強化は投資家にとって脅威か、それとも新たなチャンスか?」――2024年の米国債市場を語るうえで避けて通れないのが、米国証券取引委員会(SEC)による新規則の導入です。ヘッジファンドをはじめとする市場参加者の取引行動や戦略に大きな変化を迫ったこの動きは、短期的には足かせにも映りますが、長期的には市場の透明性と信頼性を高める一因になりうるでしょう。ここでは、新規則がもたらした影響を3つの視点から見ていきます。

SECによる新規則の導入

2024年、SECが打ち出した新たなルールは、多くの投資家に驚きをもって迎えられました。

- ルールの概要: 米国債を定期的に取引するヘッジファンドやプロプライエタリ・トレーディング企業を「ディーラー」と再分類し、追加の報告義務やコンプライアンス要件を課す。

- 狙いと影響: 規制の目的は、取引の透明性を高めて市場を健全化すること。しかし実際には、取引コストの上昇や運用プロセスの見直しといった負担増が避けられない状況に。

- 対応の必要性: ヘッジファンドは、ディーラー登録に伴う追加コストを吸収するため、取引戦略の組み換えやオペレーション効率の改善が求められました。

こうした規制強化の動きは、短期的には「稼ぎにくい」環境を作り出しますが、長期的には投資家保護と市場への信頼向上につながると期待される部分もあります。ヘッジファンドの世界では、早期に対応策を整えることで差別化を図る動きも見られました。

流動性への影響

SECの新規則が最も懸念されたポイントの一つが、市場の流動性に及ぼす影響です。

- 取引頻度・規模の縮小: ディーラーとして再分類された企業は規制に対応するため、取引量を抑えざるを得なくなるケースが多発。

- 価格発見機能の低下: 取引が細ることで一時的に価格変動が起こりやすくなり、市場の透明性や効率性が損なわれるリスクが浮上しました。

- 戦略実行の難しさ: 流動性が薄れると、大規模ポジションを組むベーシストレードやリポ市場を利用した短期売買などの実行難度が増し、ヘッジファンドにとって頭の痛い問題となりました。

このように流動性の低下は、取引機会そのものを狭める要因となり得ます。とはいえ、そうした“逆風”が吹く市場で巧みに立ち回るのがヘッジファンドの真骨頂とも言えるでしょう。

市場参加者への警鐘

今回の規制強化は、市場を取り巻くルールを変えるだけでなく、市場参加者が抱えるリスクに改めてスポットライトを当てる効果もありました。

- リスク管理の再構築: 流動性リスクや規制対応コストなど、これまで盲点になりがちだった要因にも目を向ける必要が生じました。

- 戦略の再設計: 規制対応そのものが運用コストを押し上げる一方、既存戦略では利益が十分に出ない可能性もあるため、新戦略の模索が求められます。

- 投資家へのアピール: 規制を厳守しながらも安定的なリターンを生み出せる体制を示すことが、ファンドの信頼獲得においてより重要に。

結局のところ、SECの新規則は、市場全体の透明性向上と安定性確保を狙ったものですが、ヘッジファンドにとっては新たな試練となりました。こうした逆境下で“稼ぎ続ける”には、柔軟かつ巧みな戦略を築く必要があります。次章では、実際に市場へどのようなインパクトがもたらされたのか、そしてヘッジファンドはどう対応したのかをさらに深く探ってみましょう。

取引戦略が市場に与えた影響

ヘッジファンドの多彩な戦略は、それ自体が大きな収益チャンスであると同時に、市場に多方面のインパクトをもたらします。2024年の米国債市場では、その影響が特に顕著に現れました。リポ市場を通じた資金調達からベーシストレードの急拡大に至るまで、一連の動きが市場の「流動性」や「安定性」を根本から揺るがす要因となったのです。ここでは、その影響を3つの視点から深掘りしていきましょう。

市場の流動性への影響

ヘッジファンドが大規模に展開したベーシストレードや、リポ市場を積極的に活用した売買戦略は、市場全体の血流とも言える「流動性」に直接的なインパクトを与えました。

- 資金調達の制約: 特に四半期末や年末になると、プライマリーディーラーのバランスシート制約が厳しくなり、リポ金利が急騰するケースが発生。これにより、ヘッジファンドは思うように資金を調達できなくなり、市場の流動性が低下するリスクが高まりました。

- 価格変動の増幅: 流動性が薄れると、大口の注文が入っただけでも大きく相場が動くため、ボラティリティ(価格変動の振れ幅)が一時的に高まります。年末や四半期末など、ヘッジファンドが決算や報告のために急いでポジション調整を行う場面では、この傾向がとりわけ顕著でした。

- 価格乖離の拡大: ベーシストレードの急増によって、一部の銘柄や期間の米国債と先物価格の乖離(ベーシス)が拡大する事態も。市場全体の効率性に対する疑問が高まり、「歪みを利用するトレーダーがどこまでリスクを押し上げるのか?」という点が注目されました。

システムリスクの増大

ベーシストレードが1兆ドル規模に達するなど、ヘッジファンドの取引戦略が巨大化したことで「システムリスク」の拡大が懸念されるようになりました。

- 巨大ポジションのリスク: ベーシストレードでは、現物と先物を組み合わせるため理論上はヘッジされたポジションだと考えられることが多いものの、想定外の市場変動や流動性ショックが起きれば、一斉にポジションを unwind(解消)せざるを得ない可能性があります。

- 規制当局の視線: こうした取引の膨張は当然、SECをはじめとする規制当局の注目を集めました。すでに導入された新規則に加え、さらなる規制強化の議論が浮上するきっかけともなり得ます。

- 市場の信頼性への影響: システムリスクが顕在化すれば、市場全体の安定性が揺らぎかねません。その余波は投資家心理を冷やし、結果的には米国債だけでなく、その他の債券や為替などへも連鎖的に影響が及ぶ可能性があります。

他の市場への波及効果

米国債市場で起きる変動は、為替市場や株式市場など他の金融マーケットにも波及していきます。

- リポ金利とクロスアセットの連動: リポ市場で金利が上昇すると短期資金調達コストが高まるため、他のアセットクラスへの資金シフトが発生。また、流動性低下が短期金融商品の価格に影響を与え、外国為替(FX)や株式のボラティリティを一時的に押し上げることも。

- 投資家のリスク許容度の変化: 米国債市場での不安定な動きが見られると、投資家はより安全な資産に資金を移す傾向が強まります。これが一部の新興国市場の資金流出につながるなど、グローバルな投資戦略全体を揺るがす原因となりました。

- 資産配分戦略への影響: 債券と株式の相関関係が変化することで、ポートフォリオ全体のバランスを再構築する必要に迫られる投資家も増加。結果として、複数マーケットでボラティリティが高まる連鎖反応が起きやすい状況が続きました。

こうした連鎖的な波及効果をしっかり見据えることは、現代のグローバル投資において欠かせない視点です。次章では、これらの状況を踏まえてヘッジファンドがどのような教訓を得たのか、そして今後の展開についてさらに深く掘り下げていきます。

ヘッジファンドの視点から見た教訓

2024年の米国債市場は、多岐にわたるリスク要因と規制強化によって、ヘッジファンドに数多くの試練をもたらしました。しかし、その一方で「乗り越えた者だけが得られる貴重な学び」をも提示する場ともなったのです。ここでは、ヘッジファンドが直面した困難や、それを通じて得た教訓を4つの観点から掘り下げていきます。

流動性リスクの管理の重要性

2024年、市場の大きなキーワードの一つが「流動性リスク」でした。

- 現場での苦労: 四半期末や年末など、特定の時期に資金調達が難航する場面が多発し、大規模ポジションを抱える戦略ほど逼迫感を強く感じる結果に。

- 学びと対応策: 流動性の枯渇に備え、リポ市場を含む短期的な調達手段を多角的に確保しておくことが、ヘッジファンドにとって喫緊の課題に。

- 今後への展望: 流動性リスクを軽視せず、マーケットの血流が滞るタイミングをいかに避けるかが、今後の投資戦略の優先事項として再認識されました。

規制への対応能力の向上

SECの新規則導入は、ヘッジファンドの運営スタイルを根本から考え直すきっかけとなりました。

- 競争力の要因: 取引コストや報告義務が増す中、スピーディーかつ綿密なコンプライアンス対応ができるかどうかが、ファンドの信頼度と競争力を大きく左右する。

- 運用プロセスの見直し: 新規則に適応するため、バックオフィス業務やリスク管理システムを一斉にアップグレードする必要が生じ、ファンドごとの「体質改善」が進む。

- 長期的メリット: 短期的にはコスト増となる一方、しっかりとしたルール対応は投資家からの信頼を高める効果も期待でき、結果として安定した資金流入につながる可能性があります。

戦略の多様化と柔軟性

単一の戦略だけで生き抜くのは難しい――2024年は、この現実を突きつけた年でもありました。

- リスクの分散: 金利政策の急変や地政学的リスクなど、予測不能な変動に対応するには、複数市場・複数資産クラスへの分散投資が鍵に。

- ポジション調整の迅速化: 市場の変化に合わせて素早くポジションを組み替えられる柔軟性が、収益チャンスを最大化する上で重要なファクターに。

- 新たなアプローチの模索: ベーシストレードやリポ取引のみに集中するファンドも、グローバルマクロやリラティブバリュー戦略などを組み合わせる事例が増え、各ファンドの運用スタイルが多彩に進化しました。

長期的な視点の維持

短期的なリターンを追い求めるのがヘッジファンドの常ですが、2024年は「長期目線」の重要性を再認識する年でもありました。

- 短期と長期のバランス: 金利動向やSECの規制といった変動要因に一喜一憂しがちな中、基本的な投資原則に基づいた「揺るぎない軸」を持つことが、最終的な成果につながる。

- 持続可能な成功: 一時的な変動や波乱に踊らされず、マクロ経済の大局や企業の成長性を見据える姿勢が、ファンドの長寿命化に寄与。

- 市場信用力の獲得: 安定した運用履歴があるファンドは、規制が厳しくなるほど相対的に優位に立ちやすく、新規投資家からの資金流入にもつながりやすい。

2024年まとめ

2024年の米国債市場は、複雑化と変動がいっそう際立つ一年でした。ベーシストレードやリポ市場の活用など、ヘッジファンドが繰り出す多様な戦略は市場に新たな活力を吹き込む一方、流動性リスクや規制対応といった課題を浮き彫りにしました。

なかでもSECによる規制強化は、ヘッジファンドに対し運用戦略の再構築とリスク管理の一段の強化を促す大きな転換点となりました。その結果、単に「稼ぐ」ことだけでなく、市場への影響を最小限に抑えながら持続可能な運用を実現するための柔軟性と長期的な視野が不可欠であることが、改めて明らかになったのです。

今後、ヘッジファンド各社は、刻々と変化する規制環境や一層複雑化する市場の動向を的確に捉え、それに柔軟に対応できる体制づくりが求められます。一方で、急激な変動や新たなルールに振り回されることなく、堅実な投資原則に基づいた運用モデルを維持することが、投資家からの信頼獲得と長期的な成長につながるでしょう。

激動の2024年を経て、ヘッジファンドは進化を続けています。規制や市場構造の変化をむしろチャンスと捉え、安定的かつ柔軟な手法を追求するファンドこそ、今後の米国債市場の主役として活躍する可能性が高いといえるのではないでしょうか。

債券運用を一流のファンドマネージャーに運用を任せるという選択肢

個別債券は、利回りや満期、信用リスクが明確で安心感があります。しかし、世界の金利動向や経済環境は常に変化し、想定外のリスクが潜んでいるのも事実です。そんな中、一流のファンドマネージャーに債券運用を任せることで、さらなる安定性とリターンの向上を目指すことができます。

ファンドマネージャーに任せるメリット

- プロの運用ノウハウ

世界の金利動向や経済指標を常にモニタリングし、最適なタイミングで売買を行う専門家が運用をサポート。個別債券では得られない高度なリスク分散やアクティブな運用が可能です。 - リスク管理の高度化

一流のヘッジファンドは、多様な戦略(ベーシストレード、アービトラージ等)を駆使し、予期せぬ変動にも対応できる体制を整えています。個別債券だけに集中してしまうリスクを抑え、ポートフォリオ全体の安定性を高めます。 - 運用効率の向上

債券の種類や発行体によって異なるスプレッドや流動性を精査し、最適な組み合わせで運用。個人で管理するよりも手間を減らし、効率的に資産を増やす可能性が広がります。

ヘッジファンドダイレクトを選ぶ理由

- 厳選されたファンドのみをご紹介

長年の運用実績と信頼性を重視して選び抜いた優良ファンドの中から、お客様のニーズに合わせた最適な運用先を見つけます。 - 中立的かつ専門的なアドバイス

特定の金融機関やファンドに偏らず、客観的な情報と視点を持ってサポート。複雑なヘッジファンド戦略や債券運用についても、分かりやすくご説明します。 - 安心のサポート体制

これまで個別債券しか扱ったことがない方でも安心してスタートできるよう、経験豊富なアドバイザーが資産運用の疑問や不安を丁寧に解決します。

まずは資料請求から始めてみませんか?

個別債券の運用だけでは得られない新たな選択肢として、一流ファンドマネージャーによるヘッジファンド投資を検討してみてください。実績あるプロの手によって運用が行われることで、今後のマーケット環境に柔軟に対応しながら資産を守り、増やす道が開けるかもしれません。

ヘッジファンドダイレクトでは、あなたの資産運用をさらにステップアップさせるお手伝いをいたします。ぜひご検討ください!

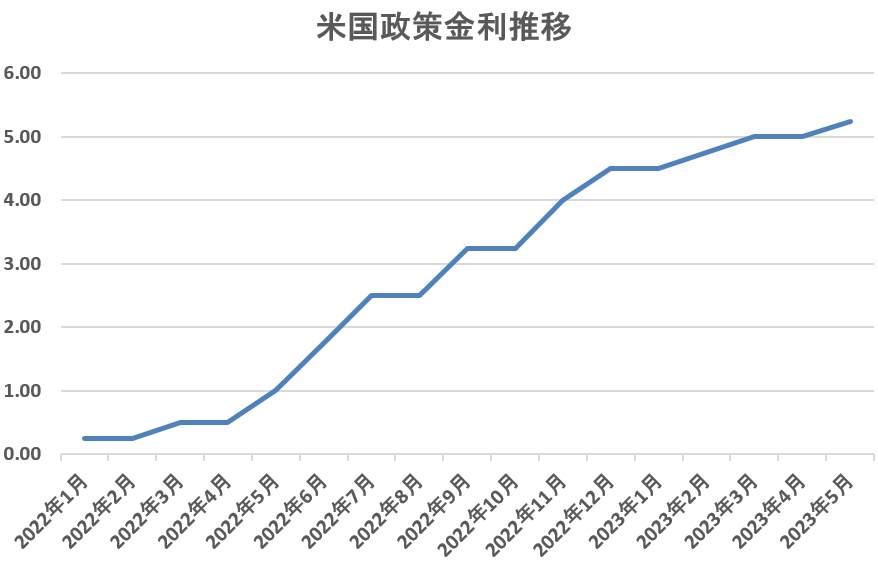

2022年は歴史的な米国の利上げの一年だった【2022年版】

2022年は米国において歴史的なインフレとともに、歴史的な利上げの年となりました。3月に始まったアメリカの政策金利の利上げは5月から一気に速度を上げ、結果的に1年で4.25%の利上げを行うこととなりました。

一般的なモノの物価は6月ころからピークアウトしてきましたが、サービス物価は上昇を続けています。サービス物価に影響を与える賃金上昇は、米国にてアーリーリタイヤした人数が多いこともあり、人手不足によりなかなか収まっていません。結果として、年末にかけて一段の利上げを実施することになり、2023年になっても複数回の利上げを継続することになりました。アメリカの中央銀行の金融政策についてはMonetary Policyから確認できます。

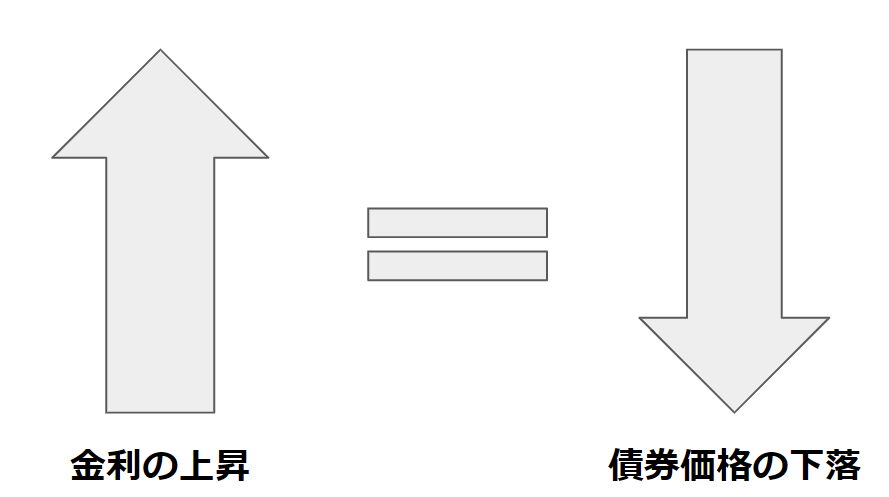

金利上昇による債券価格の下落

債券の金利が上昇すると、新たに発行される債券の利回りも上昇する一方、すでに発行されている債券は低い金利で発行されているため、金利差分を債券価格の下落で埋めることになります。そのため、金利上昇は既発債の価格を下落させることにつながるのです。

債券価格の下落は、債券を保有している投資家にとって損失を意味します。ヘッジファンドなどの投資家は、金利上昇の予測を基に債券を売却することで、債券価格の下落から利益を得ることができる戦略を取ることがあります。

通常の投資家は債券のロングポジションしかとらないため、金利の上昇による債券価格の下落からリターンを目指すことは少ないのですが、ヘッジファンドは政策の変更を予想して空売りをすることで債券価格の下落からリターンを目指します。

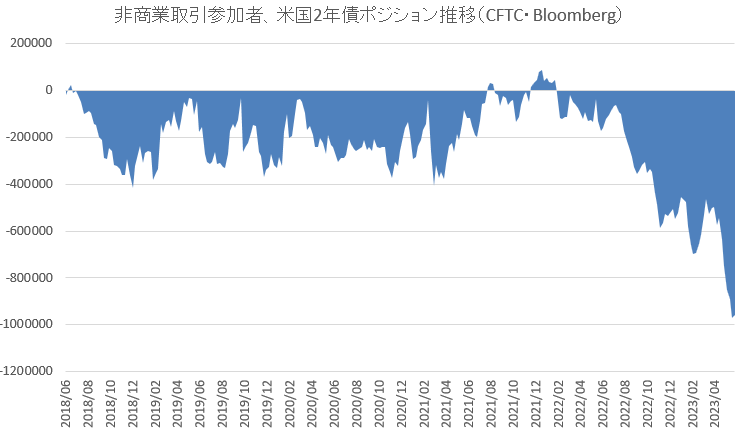

ヘッジファンドによる米国債空売りの急増【2022年版】

2022年には、ヘッジファンドによる米国債の空売りが大幅に増加しました。これは、インフレ懸念、連邦準備制度理事会による利上げの予想、洗練された取引戦略など、さまざまな要因によって引き起こされました。このセクションでは、2022年における米国債のヘッジファンドによる空売りの具体的な例について、彼らの戦略や市場の動向について詳しく説明します。

債券カーブ全体にわたる記録的な空売りポジション

2023年5月、ヘッジファンドは米国債のカーブ全体で空売りポジションを取り、これは過去最高のレベルでした。ロイターによると、スペキュレーターは2年、5年、10年債先物に対して2.39万契約分のネット空売りポジションを持っていました。この状況は市場のセンチメントに大きな変化をもたらし、ヘッジファンドは2年/10年イールドカーブトレードを「ベア・フラットナー」として展開しました。つまり、2年債のイールドが10年債のイールドよりも速く上昇することを見込んで空売りを行っていたのです。

ベア・フラットナーとは、債券市場での取引戦略の一つです。この戦略では、ヘッジファンドや投資家は短期債(例:2年債)と長期債(例:10年債)のイールドカーブの関係を予測し、その変動に基づいて取引を行います。

「ベア」は市場が下落することを示し、「フラットナー」はイールドカーブが平坦化することを意味します。つまり、ヘッジファンドがベア・フラットナーの戦略を採用する場合、彼らは短期債のイールドが長期債のイールドよりも速く上昇することを予測しています。

この戦略の目的は、イールドカーブが平坦化することによって、短期債の価格が下落し、長期債の価格が比較的安定するという市場環境で利益を上げることです。ヘッジファンドは、短期債のイールドが上昇すると予想し、それに対応して短期債を空売りし、同時に長期債を買いポジションを持つことで、価格の変動による利益を狙います。

銀行の混乱の中での史上最大の政府債空売り

2023年5月、ヘッジファンドは銀行の混乱に直面し、史上最大の政府債空売りに打って出ました。Bloombergの報道によれば、レバレッジ投資家はインフレのさらなる進行とFedによる金利引き上げの可能性を見越して短期の政府債を売りました。このベアリッシュな見方は、他のポジショニングの指標とは対照的であり、最新のバンク・オブ・アメリカのセンチメント調査では、銀行などその他の投資家はインフレに対する懸念にもかかわらず、米国の債券残存期間ロングポジションは2004年以来の最高水準でした。

インフレ懸念に伴う継続的な空売りの増加

2023年6月、Bloombergによると、ヘッジファンドは政府債の執拗な空売りを11週連続で行っており、これは記録的な連続記録となりました。この積極的な空売りは、連邦準備制度理事会(Fed)がインフレとの闘いを終えていないとの予想に基づいています。米国内の価格圧力を軽減するための積極的な利上げにもかかわらず、インフレは目標値を大幅に上回っており、ヘッジファンドにとっては政府債の空売りに自信を与えています。これらの賭けは、「ベーシス・トレード」と呼ばれるもので、現金債券と対応する先物とのイールドのわずかな差に利益を見出すことを目指していました。

ヘッジファンドの米国債空売り戦略の背景【2022年版】

ヘッジファンドは市場の様々な動きや経済の変動を利用して利益を追求する投資ファンドであり、2023年においても米国債の空売り戦略が注目を集めています。以下にこの戦略の背景について詳細に説明します。

経済状況と政策変動による米国債の価格変動:

2023年は、米国債の価格がインフレーションの減少とおそらくの経済の減速によって支持される年と予想されています1。しかし、ヘッジファンドはこの状況を利用して米国債の価格が将来的に下落することを予測し、空売り戦略を採用しています。

金利の動きと米国債価格の関係:

米国債の価格は金利の動きに強く影響を受けます。金利が上昇すると債券の価格は下落し、金利が下落すると債券の価格は上昇します。ヘッジファンドはこの関係を利用して、金利の上昇を予想し、米国債を空売りすることで利益を得ることがあります。

空売り戦略の採用背景:

2023年において、2年物の米国債先物の空売りポジションが記録的な高さに達しました2。また、ヘッジファンドは米国債を大量に空売りしていることが報告されています3。これらの動きは、ヘッジファンドが米国債の価格下落を予測し、利益を得るために空売り戦略を採用していることを示しています。

ベーシストレードとの関連:

ヘッジファンドは、過去にキャッシュ-フューチャーズベーシストレードと呼ばれる戦略を利用して米国債市場で活動していました。この戦略は、米国債の現物と先物の価格差を利用するもので、2018年から2020年初頭までの間にヘッジファンドの米国債へのエクスポージャーを大きく増加させました4。この背景情報は、ヘッジファンドが2023年に米国債の空売り戦略を採用する理由を理解する助けとなるでしょう。

これらの背景情報を基に、ヘッジファンドが米国債の空売り戦略をどのように採用し、市場のどのような動きに反応しているのかを理解することができます。米国債の価格や金利の動き、そしてヘッジファンドの過去の戦略は、2023年のヘッジファンドの米国債空売り戦略の背景を理解する上で重要な要素となっています。

ヘッジファンドの債券の空売り戦略【2022年版】

ヘッジファンドの空売り戦略を簡単に説明します。

- 直接の空売り: これは最も直接的な戦略で、ヘッジファンドが債券を貸し手から借り、市場で売却し、後日(できればより低い価格で)買い戻して貸し手に返します。利益は売却価格と買い戻し価格の差です。

- 先物取引とオプション: ヘッジファンドは先物取引やオプション契約を使用して政府債券に逆張りの立場を取ることができます。先物契約では、ヘッジファンドは将来のある日に一定数量の債券を予め決まった価格で売ることができます。オプション契約では、ヘッジファンドは特定の価格である日までに債券を売る権利(義務ではない)を得ます。

- 金利スワップ: これは2つの当事者が金利の支払いを交換する契約です。ヘッジファンドが金利が上昇することを予想する(それによって債券価格が下落する可能性がある)場合、固定金利を受け取り、変動金利を支払うスワップ契約を結ぶことができます。

- 逆ETF: これは特定の指数の逆動きをするように設計された上場投資信託(ETF)です。政府債券の場合、ヘッジファンドは債券価格が下落すると上昇する逆ETFに投資することもあります。

- ベーシス取引: これは現物債券に対する買いポジションと対応する先物に対する空売りポジションを持つことです。目的はベーシス(債券の現物価格と先物価格の差)から利益を得ることです。

- 相対価値取引・裁定取引: これは、一つの債券(または債券の種類)を空売りし、別の債券に対して買いポジションを持つことで、相対的な価格変動から利益を得ることを目指します。償還期間の異なる債券や、複数の国の国債、類似の企業の債券の売買などが当てはまります。

- キャピタル・ストラクチャー・アービトラージ:これは、同じ発行体の異なる証券に立場を取る戦略で、それらの間のスプレッドの変化を予想しています。例えば、ヘッジファンドは政府債券を空売りし、同じ政府債券のデリバティブを買いポジションを持つことがあります。転換社債と債券で売買する転換社債アービトラージなどもこれに入ります。

過去の事例分析

ヘッジファンドの米国債空売り戦略の事例を過去に遡って調査することで、市場におけるその戦略の影響と実施時の条件を理解することが可能です。以下に、いくつかの 事例を示します。

1. 2020年の市場クラッシュとヘッジファンドのアービトラージ戦略:

2020年には、あるヘッジファンドのアービトラージ戦略が世界最大の債券市場でのクラッシュを悪化させた可能性がありました。この戦略は、米国債の将来契約と現物債の価格差を利用するもので、マクロヘッジファンドによって通常実施されます。しかし、この基準取引の利益可能性は、リポマーケット(再購入市場)の借入れコストの増加によって損なわれました1。

2. 6000億ドルの米国債空売りと2020年3月の市場ボラティリティ:

ヘッジファンドは、6000億ドルの米国債を空売りすることで、金融混乱をリスクにさらしていました。2020年3月には、突然の売却が発生し、米国債のボラティリティが急激に増加しました2。

3. ヘッジファンドの米国債先物に対するネットショートポジションの拡大:

ヘッジファンドは、5年物の米国債先物に対するネットショートポジションを100,000契約以上拡大し、ネットショートポジションを402,875契約に増加させました。また、10年物のネットショートも増加しました3。

4. ヘッジファンドによる米国債利回りの増加への賭け:

ヘッジファンドは、米国経済がリセッションを避け、連邦準備制度理事会(FED)の利下げが可能かどうかに分かれた市場で、高い米国債利回りに賭けています4。

これらの事例は、ヘッジファンドの米国債空売り戦略が市場にどのような影響を与える可能性があるか、また、どのような市場環境下でこれらの戦略が実施される可能性があるかを示しています。それぞれの事例は、市場の動きや経済環境、そして規制環境によって異なる結果をもたらしています。これらの事例分析を通じて、ヘッジファンドが米国債市場でどのように動いているのか、そしてこれらの戦略が市場にどのような影響を与える可能性があるのかについての洞察を得ることができます。

まとめ

この記事では、金利上昇期の債券価格が下落することと、インフレにより政策が変更され、政策の変更を予想することでリターンを目指すヘッジファンドの戦略について説明しました。

ヘッジファンドには、個別の国債の空売りから、イールドカーブ全体の変化の予想まで様々な戦略があります。昨年は全体的に短期債の金利が上昇する一方、長期債は途中から低下傾向にあり、イールドカーブは平たんになるフラット化が進みました。これは長期的に利下げが進むという予想と、長期債の需要が高くなったことから長期債の金利が低下する一方、政策金利の上昇により短期金利が上がったと考えられます。

参照記事

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】 -

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図 -

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

-

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!