【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

アジア通貨危機におけるヘッジファンドの影響

1997年、アジアの通貨が次々と急落し、世界を揺るがす金融の嵐が吹き荒れました。いわゆる「アジア通貨危機」です。株式市場は混乱に陥り、企業の倒産や大規模な失業が相次ぎ、地域経済は深刻な打撃を受けました。そして、その嵐の中心には、一般に「リスクを負って高いリターンを追求する」投資家として知られるヘッジファンドが存在すると広く信じられていました。

この通貨危機は、当時タイを発端として瞬く間に東アジアや東南アジアの国々に広がり、地域全体を巻き込みました。タイの通貨バーツ下落をはじめとする一連の通貨下落は、一部ではアメリカを拠点とするヘッジファンドをはじめとした機関投資家による“通貨の空売り”によって引き起こされた、と多くのメディアが伝えました。特に、マハティール元マレーシア首相が「通貨の急落はヘッジファンドによるものだ」と強く主張したことも、この見方を強固なものにしたといわれています。

実際、ヘッジファンドは多様な運用戦略を駆使することで有名です。高いリスクを取ることで大きなリターンを狙う投資ファンドゆえ、通貨や株式、債券などが「下がる」と予想すれば大胆に空売りを行うこともあります。そのため「ヘッジファンドの投機」がアジア通貨危機の引き金を引いた、というストーリーは当時、世間に大きなインパクトを与えました。

ところが、Hedge Funds and Financial Market DynamicsやHedge Funds and the Asian Currency Crisisといった資料、そしてIMFの報告書などを詳しく紐解くと、「ヘッジファンドが危機の主因だった」という見方が必ずしも正しくはないことが明らかになってきます。では、アジア通貨危機の本質はいったい何だったのか。そしてヘッジファンドは実際にどのように関わっていたのか――。本稿では、この危機の背景に潜む複雑な構造を整理しながら、ヘッジファンドの役割について考察していきたいと思います。

目次

アジア通貨危機の発生とヘッジファンドの関係

1997年、タイを発端として突如始まった「アジア通貨危機」は、まるでドミノのようにインドネシア、韓国、フィリピン、マレーシアなど東南アジア諸国へと瞬く間に波及しました。通貨の価値が急落し、企業の倒産や失業率の上昇が相次ぐなど、各国の経済は深刻な混乱に見舞われたのです。

では、なぜアジア通貨危機はこれほどまで広がったのか。その背景には複数の要因が絡み合っています。当時のアジア諸国は、急速な経済成長を支えるために、大量の短期外国資本を導入していました。さらに、内外金利差を利用して投資を行うキャリートレードも活発化し、“ホットマネー”と呼ばれる短期的・投機的な資金が大量に流入していたのです。しかし、ホットマネーは一度「状況が悪い」と判断されれば一気に流出する厄介な性質を持っており、危機を加速させる大きな要因となりました。

加えて、日本と中国を除く多くの国々がドルとの固定相場制を選択していたことも、事態を複雑化しました。ドル高が進むと、これらアジア通貨の価値は過大評価され、経済のバランスが崩れてしまいます。この隙を突くように、世界中の機関投資家やヘッジファンドが「通貨は下がる」と見込み、大量の空売りを仕掛けたと広く報じられました。これが表面的には、アジア通貨危機を引き起こした“直接の引き金”と見られがちです。

しかし、「ヘッジファンドが単独で危機を引き起こした」と断定できるかというと、話はそう単純ではありません。確かにヘッジファンドはリスクをとって高いリターンを狙う投資戦略を駆使しており、目立った存在ではありました。とはいえ、そもそも各国に内在していた経済や金融システムの脆弱性が露見した過程で、彼らの動きが注目されるようになった側面も大きいのです。実際、当時の証言や後の調査では、ヘッジファンドによる影響は“思ったほど大きくなかった”とも語られています。

なぜ「大きくなかった」と言われるのか、そして実際のところヘッジファンドはどこまで危機に関与していたのか。さらに、どのような構造的問題がアジアの通貨を根本から揺るがし、経済を深刻な混乱に陥れたのか――。次のセクションでは、これらの疑問を掘り下げながら、アジア通貨危機の本質をより明らかにしていきましょう。

アジア通貨危機の真の原因

アジア通貨危機は一部では「ヘッジファンドの空売りが引き金だ」と語られがちですが、実際には複合的な要因が重なり合って発生したものです。その核心には、固定相場制とホットマネーが抱える大きなリスクが横たわっていました。それだけではなく、金融セクターの脆弱性や市場参加者の心理パニックなど、多層的な問題が一気に表面化したのです。ここでは、アジア通貨危機の背後に潜む“真の原因”に焦点を当ててみましょう。

固定相場制

アジア諸国の多くが、危機前には自国通貨の価値を米ドル(あるいは金)に固定する「固定相場制」を採用していました。これは為替リスクを抑え、対外的な信用を高める効果があります。しかし、経済のファンダメンタルズ(基礎条件)から乖離した場合、通貨価値を本来の水準に修正できず、歪みが次第に蓄積していきます。

特に米ドル高が進むと、アジア諸国の通貨は実力以上に高止まりする格好になりました。こうした「過大評価」が放置されると、やがて投資家の疑念を呼び起こし、“通貨危機”へとつながる下地ができあがってしまうのです。

ホットマネー

「ホットマネー」とは、高い利回りを求めて世界中を短期間で移動する投資資金を指します。当時、急成長を遂げていたアジア諸国は、多くの海外投資家から魅力的な投資先と見なされ、大量のホットマネーを呼び込みました。

しかし、ホットマネーは利回りが下がったり、経済が不安定化したりすると一気に資本を引き揚げる性質を持っています。アジア通貨危機の際も、これら投資資金が急速に流出し、各国の通貨価値を押し下げる大きな要因となりました。

金融セクターの脆弱性

さらに、アジア諸国の銀行や金融機関は、当時過剰な貸し出しを行い、不十分な信用リスク評価に陥っていました。成長産業や不動産セクターに資金が集中し、バブル的な動きが加速していたのです。

加えて、低金利で調達できる外貨建ての借入に頼る企業や金融機関が多かったことも問題でした。いざ自国通貨が急落すると、外貨建ての負債は一気に膨れ上がります。返済負担の増大は金融機関のバランスシートを脅かし、その連鎖がさらなる危機を呼び込みました。

パニックと市場の相互作用

タイのバーツが下落し始めるや否や、投資家や金融機関は「次はどの国の通貨が下がるのか」という不安を募らせました。こうした心理的パニックが、短期的かつ集団的な売りを誘発し、通貨・資産価格の急落に拍車をかけます。

このように市場参加者の恐怖と不確実性が増幅することで、実体経済の問題以上に急激かつ深刻な混乱が世界へと波及し、さらなる信用収縮や資本逃避を招いたのです。

危機後のアジア諸国の取り組み

こうした経験を踏まえ、アジア各国は

- 為替レートの柔軟化

- 外貨準備の充実

- 金融制度改革

などを積極的に進め、通貨の安定化や金融システムの強化に努めてきました。過去の反省を生かし、ヘッジファンドの動きを警戒しながらも、より本質的な脆弱性克服を目指す政策が重視されるようになったのです。

アジア通貨危機がいかに「複合的なリスクの集約」であったか、その背景を理解することは、現在の金融市場を読み解く上でも欠かせません。次のセクションでは、固定相場制の根幹にある「通貨のトリレンマ」や、具体的にヘッジファンドがどのように行動したのかについて、さらに深掘りしていきましょう。ここから浮かび上がる真の教訓とは、一体何なのでしょうか。

アジア通貨危機と通貨のトリレンマ

アジア通貨危機と通貨のトリレンマ

アジア通貨危機を深く探っていくと、どうしても避けて通れないのが“通貨のトリレンマ”という理論です。名前からして難しそうに感じるかもしれませんが、基本的には「3つのうち2つしか同時には実現できない」という単純明快な考え方でもあります。

ただし、このトリレンマが引き起こす政策上のジレンマや、現実の経済・金融市場への影響は想像以上に大きく、固定為替レートが崩壊を伴うケースが多い理由を解き明かすカギでもあるのです。

「難しそうだから飛ばしたい…」と思った方へ

ここでの解説は確かに少しハードルが高いかもしれません。しかし、アジア通貨危機の本質をつかむ上で非常に重要な論点ですので、もう少しだけ踏み込んでみましょう。

通貨のトリレンマとは?

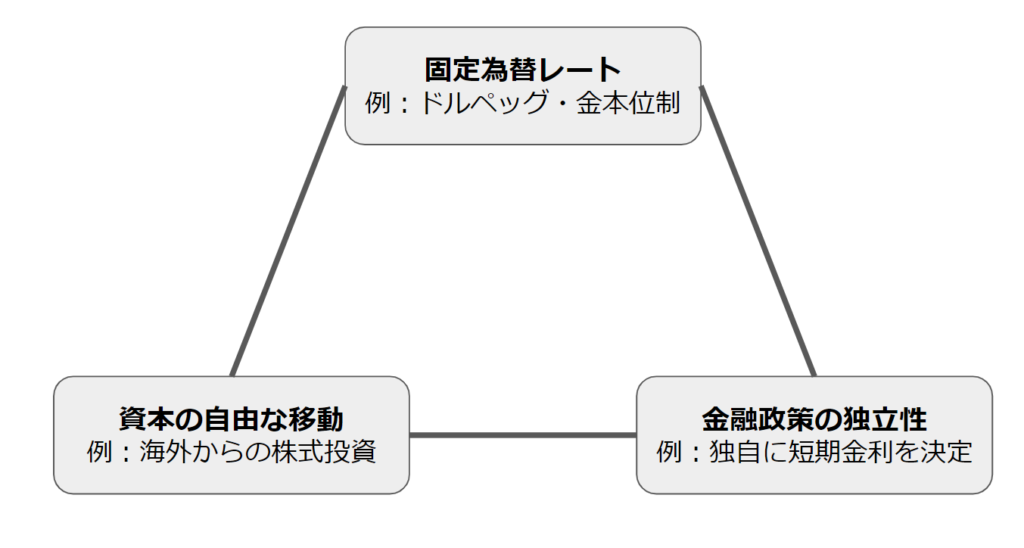

通貨のトリレンマ(Trilemma)とは、国際金融の分野で頻繁に取り上げられる理論で、国が通貨政策を行う場合に「同時には満たせない3つの目標」を示しています。具体的には下記のとおりです。

- 固定為替レート

通貨の価値を米ドルや金などに固定することで、為替リスクを最小化し、貿易や投資を安定させようとする考え方。 - 資本の自由な移動

国境を越えた資金の流れを規制せず、海外からの投資をスムーズに呼び込み、経済成長や投資拡大を期待する仕組み。 - 独立した金融政策

自国の景気や物価の状況に合わせて独自に金利を設定し、インフレ対策や景気対策を機動的に行う力。

この3つを同時に満たそうとすると、どうしても矛盾が生じます。結果として各国は、「固定相場を維持しながら資本を自由に動かす代わりに、金融政策の独立性をあきらめる」など、いずれか1つを選ばざるを得ない状況に陥るのです。

なぜ固定相場制は崩壊しがちなのか?

アジア通貨危機では、多くの国が「固定為替レート」と「資本の自由な移動」を優先する一方で、「独立した金融政策」を放棄したと考えられています。景気が過熱し、実体経済に歪みが生じていても、独自の金利操作で抑えることができず、結果として過剰投資やバブルを招きました。

さらに、ドルペッグ(米ドルに通貨を固定)を続けることで、アジア各国の通貨は実際のファンダメンタルズ以上に“強い”評価となり、まるで地価が釣り上がっていくバブルのような状態に。そこへ世界的な投機マネーが絡んだことで、危機が一気に爆発したのです。

中国の選択

一方、中国はアジア通貨危機の教訓を踏まえ、「固定為替レートと金融政策の独立」を優先し、「資本の自由な移動」を制限する道を選択しました。その結果、投資資金の大規模な流出をある程度コントロールできるようになり、安定的な通貨政策を打ち出し続けられたともいわれています。

通貨のトリレンマの説明図

上の図を見ると、固定為替レート・資本の自由な移動・金融政策の独立という3要素が三角形の頂点で示されています。各国はこの三角形のどこか2点を取り、残る1点をあきらめるという選択を迫られているのです。

いわば、政策立案者にとっては“究極のバランス取り”が求められ、「すべてうまくやりたい」と思っても、それは理論上実現できないという厳しい現実を突きつけているわけです。

アジア通貨危機の背景を見てきたように、単なる投機的行為やヘッジファンドの仕業だけで説明できるほど国際金融の世界はシンプルではありません。むしろ、こうした構造的なジレンマや政策選択の積み重ねが、危機の引き金を引く土壌を作り上げていたのです。

次の章では、ヘッジファンドを中心とする投資家が具体的にどのような動きを見せたのか、そしてそれがアジア通貨危機にどの程度影響を与えたのかを詳しく掘り下げていきます。果たしてその“真犯人”は、本当にヘッジファンドだけだったのか――ぜひ続きもご覧ください。

アジア通貨危機におけるヘッジファンドの役割

アジア通貨危機を語る上で、しばしば名前が挙がるのがヘッジファンドです。金融市場に精通した投資家たちが、大胆な手法で利益を追求する存在として知られていますが、実際のところアジア通貨危機にどのように関与していたのでしょうか。そこを知るためには、まずヘッジファンドの投資手法を理解する必要があります。

ヘッジファンドの基本運用とショートポジション

ヘッジファンドは、高いリターンを狙うために多岐にわたる戦略を駆使する投資ファンドです。富裕層や機関投資家を中心に資金を集め、時にはレバレッジ(借入)を活用して大きくポジションを取るのが特徴です。

そしてその代表的な手法のひとつが、株式や債券、さらには通貨などの「下落に賭ける」ショートポジション。値下がりが予想される対象を先に売り、実際に価格が下がった段階で買い戻すことで差額を利益とします。まさに、この空売りがアジア通貨危機の文脈で大きく注目された要因の一つでした。

ジョージ・ソロスと大規模な通貨売り

1997年にタイを震源地として始まったアジア通貨危機。その原因は複雑に絡み合う経済構造や資本の急流出など多岐にわたりますが、世界的に注目を浴びた人物の一人がジョージ・ソロスです。彼はヘッジファンドマネージャーとして、短期的な市場の変動から大きな利益を得る投資手法で知られていました。実際、当時彼のファンドがタイのバーツや他のアジア通貨を大規模に売り仕掛けた(ショートポジションを取った)ことが報じられ、バーツの急落をさらに加速させたと批判の矢面に立たされました。

しかしながら、ソロス本人も含め、多くの経済分析では「ソロスの投資行動は危機の決定打ではあっても、そもそもの構造的脆弱性がなければここまで深刻化しなかった」と指摘しています。すなわち、アジア諸国のバブル的な経済成長や外国資本への依存、そして固定為替レートといった要素がすでに“火種”となっていたため、ソロスの行動はその炎を大きくしたに過ぎないともいえるのです。

実際、バーツの下落はタイだけでなく、インドネシアや韓国など周辺諸国へも連鎖的に波及し、一気にパニックへと転じました。ソロスがもたらした衝撃がまったく無関係だったとはいえませんが、本質的にはアジア各国の経済構造や政策ミスが深刻化していたことが、危機の大きな要因だったと考えられています。こうした背景を踏まえると、ソロスの“攻撃”だけで説明し切るのは不十分であり、危機のメカニズムはより根深いものだったのです。

本当にヘッジファンドが主犯だったのか?

しかし、危機を引き起こしたのがヘッジファンドだけだったかというと、それは大きな誤解だと考えられています。もちろん空売りは相場を下方向に押す要因となりますが、実際には以下のような現実も存在しました。

- すでに空売りの波は起きていた

ヘッジファンドがポジションを構築し始めた頃には、すでに企業や銀行など他の投資家たちが通貨の空売りを行っていました。つまり、ヘッジファンドは“後追い”で参加した部分も大きかったのです。 - 規模や人員の制約

当時のヘッジファンドは、現在に比べると運用額やスタッフ数も限られていました。新興国の膨大かつ複雑な経済情報を、ローカルの金融機関以上に深く分析できるほどの体制を整えていたわけではないという指摘もあります。 - 本質的な経済構造の問題

そもそも、固定為替レートや金融セクターの脆弱性といった構造的な要因が、アジア通貨危機を引き起こす下地になっていました。ヘッジファンドは、いわばその“土壌”に生じた亀裂を広げるきっかけの一部に過ぎなかったという見方もあります。

ヘッジファンドの影響力はどこまで?

ヘッジファンドによる通貨空売りは確かに注目を浴びましたが、その影響力を過度に大きく見るべきではないという意見も根強く存在します。実際、アジア通貨危機の根本には「通貨の過大評価」「金融システムの弱さ」「外貨建て債務の増加」など、多くの構造的要因が絡み合っていました。

ヘッジファンドの行動は、そのような構造的脆弱性を市場の目に見える形でさらけ出したという点では確かに大きなインパクトを与えましたが、「それだけが危機の主因だった」とするのは極論なのです。

アジア通貨危機が世界的なインパクトをもたらしたのは、単に投機家たちのアグレッシブな取引だけが理由ではありません。むしろ、数多くの要素が同時多発的に作用してしまったことこそ、事態を深刻化させた真の原因といえるでしょう。

では、その後の金融制度改革や外貨準備の拡充によって、アジアの通貨・金融システムは本当に強化されたのか?次の章では、アジア各国がどのような対策を打ち出し、国際金融市場の環境がどう変化したのかを探っていきましょう。そこには、現代の金融市場を理解するための重要な示唆が隠されています。

IMF報告書

IMFがヘッジファンドについてどのように結論付けたかを引用して紹介します。下記はアジア通貨危機の主因はヘッジファンドではなかったと結論付ける部分です。IMFのレポートでは固定相場制やホットマネーよりは、金融セクターの脆弱性が主因であると指摘しています。

ヘッジファンドは、 タイ・バーツに対し大きなショート・ポジションを取ったが、 アジア通貨全般にショート・ポジションを取った訳ではなく、 タイにおいてでさえこのようなポジションを積み上げたのは、国際投資家より明らかに早い時期ではなかった。国際銀行に比べると へツジファンドはスタッフも乏しく、小さな経済規模の国に、その市場への投資機会を探るために、限られた調査スタッフを当てる可能性は小さい。そのためへッジ ファンドは他の投資家を主導するより追随する可能性のほうがより大きい。1994年-1995年のメキシコでへッジファンドが、他の投資家を主導するよりは投資家に追随していたことが明らかであった 事実は、この見方に一致する。

今回のアジア危機とヨーロッパ及びメキシコ危機との間には、次の二つの根本的な違いがある。 第一は、今回の危機では規制当局がオフシ ョアの取引相手がオンショアの銀行からローカル通貨を 借り入れる機能を制限する規制や、 モラル勧告を使ったため、投資銀行や国内銀行、国内企業のよ うに、国内ブローカー市場へ最良のアクセスができた投資家がマーケット・リーダーとして振る舞うような立場にあった。第二は、これに近い関係にあるが、投資銀行が三年前に比べてでさえもエ マージング市場でのオペレーションを劇的に拡げた。単なるへツジファンドではない他の機関投資家が九七年に市場に参入した可能性を、この二つの事実は示唆している。

「ヘッジファンドの素顔―IMF報告書」より一部引用

アジア通貨危機時に各国が行った政策

アジア通貨危機が深刻化する中、各国政府は通貨を守るためにさまざまな措置を講じました。しかし、それらの対策の多くは十分に奏功せず、むしろ混乱を拡大させる結果となったともいわれています。主な政策とその影響を見てみましょう。

- 外国為替市場への介入

固定相場制を維持するため、各国の中央銀行は自国通貨を買い支え、米ドルなどの外貨を売り続けました。しかし、急激な資本流出の前では外貨準備が底をつき、固定相場を維持することは次第に困難に。バーツの防衛を続けていたタイ政府がついに為替レートを放棄せざるを得なくなったのは、その典型例です。 - 金利の引き上げ

通貨下落を食い止めるために金利を上昇させる国もありました。高金利は海外投資家にとって魅力的に映るはずですが、すでに不安心理が広まった状況では、その効果も限定的でした。むしろ、借入コストの急増が企業破綻を招き、国内経済をさらに冷え込ませる副作用も生んでしまいました。 - 資本規制の導入

通貨流出を防ぐため、資本移動に制限をかける政策を打ち出す国も出ました。しかし、国際的な取引の混乱や海外投資家の不信感を高める結果となり、むしろ資金流出に拍車がかかるケースもありました。 - 国際通貨基金(IMF)の支援

危機が深刻化する中、多くの国がIMFに支援を要請しました。IMFは緊急融資を行い、各国の外貨準備を補強しましたが、その代わりに厳しい構造改革や財政再建策を要求。結果として、短期的には経済成長を抑制せざるを得ず、国民生活にも大きな影響が及びました。

こうした経緯からわかるように、当時のアジア各国は“背水の陣”で通貨防衛に臨んでいましたが、固定相場制や未成熟な金融システムに根ざす問題を根本的に解決できず、結局大きな混乱を招きました。ソロスのような投資家の存在は危機を演出する強烈な引き金になり得たものの、その舞台を用意したのは各国の経済構造と政策的な選択だったとも言えるでしょう。

このように、アジア通貨危機は市場の混乱や投資家の動きだけでなく、各国政府の「先手の打ち方」や「金融・為替制度の持つリスク」まで浮き彫りにしました。では、最終的にアジア各国はどのように危機を乗り越え、今に至っているのでしょうか。次章では、その後の回復プロセスと、現代における教訓についてさらに踏み込んでいきます。

まとめ

アジア通貨危機の原因を語るとき、ジョージ・ソロスのようなヘッジファンドが“元凶”だったとする見方がしばしば取り沙汰されます。政治家を含む一部の関係者が、「大儲けした投資家を悪者に仕立てて危機の責任を押し付けた」という背景があることも事実です。

しかし、実際には固定相場制のもとで蓄積された経済的な歪みが、調整過程で一気に表面化し、各国に連鎖的なショックをもたらしたという構造的な要因こそが、アジア通貨危機を深刻化させた大きな根拠と言えるでしょう。ヘッジファンドの動きは確かに目立ちましたが、それが危機のすべてを決定づけたわけではありません。

この痛烈な経験を教訓に、アジア各国は経常収支の赤字削減や外貨準備の充実化を図り、通貨の安定や金融システムの強化に力を注いできました。結果として、一度は大きく揺らいだアジア経済も回復基調へと進み、今では国際金融市場の重要なプレーヤーへと返り咲いています。

国際金融市場における通貨危機は、特定の投資家の投機行動だけで説明できるほど単純ではありません。国家の政策運営、金融機関のリスク管理、そして投資家心理など、数多くの要因が複雑に絡み合うからこそ、一度火がつくと容易には収束しないのです。今後のリスクに備えるうえでも、「アジア通貨危機はなぜ起き、どう克服されたのか」を学ぶことは、大きな意義を持つでしょう。

参照記事

- 25 years since the East Asian financial crisis: 2 forgotten … – Brookings Institution

- THE ASIAN FINANCIAL CRISIS – Brookings Institution

- The Asian Financial Crisis of 1997 – 1998 – University of West Georgia

- The Asian Currency Crisis: Origins, Lessons, and Future Outlook – Marquette University

- What happened to Asia? – MIT

- (31) the asian financial crisis in retrospect – University of Pennsylvania

富裕層向けヘッジファンド投資と言えばヘッジファンドダイレクト

アジア通貨危機のような大きな変動は、私たちにとって「備え」の重要性を改めて考えさせてくれます。金融市場は日々変化し、予測不能なリスクにさらされています。だからこそ、専門家の視点を取り入れることで、より安定した資産運用やリスク管理が可能になるのです。

ヘッジファンドダイレクト は、豊富な経験と知見を活かし、世界中のヘッジファンドを厳選・分析。お客様の投資目的やリスク許容度に合わせた最適なポートフォリオ構築をサポートいたします。国際金融市場における動向をしっかりと捉えながら、将来にわたって資産を守り育てるためのアドバイスをご提供します。

「次の通貨危機」に備え、投資のプロとともに今から万全の体制を整えませんか?

まずは下記リンクより、お気軽にヘッジファンドダイレクトへお問い合わせください。

世界の動きが激しく変わる時代だからこそ、信頼できるパートナーとともに確かな知識と戦略を手にしましょう。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か