【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

9年ぶりに注目を集めるカルパースのヘッジファンド復帰

2014年、米国最大の公的年金基金であるカルパース(CalPERS: California Public Employees’ Retirement System)は、約40億ドル規模のヘッジファンド投資プログラムから撤退しました。その背景には、高額な手数料や運用の複雑さに加え、莫大な運用資産全体に対してヘッジファンドが与える効果が限定的であったことが挙げられます。当時の市場環境や同基金の運用方針を踏まえると、コスト対効果が見合わないという判断はある程度の合理性を伴っていたと言えるでしょう。しかし、この決断が投資業界に与えた影響は想像以上に大きく、公的年金基金におけるヘッジファンドの有効性が改めて議論されるきっかけにもなりました。こうした議論が広がる中、カルパースの撤退は“ヘッジファンド=高リスク・高コスト”というイメージをさらに強める要因ともなったのです。

それから約9年が経過した今、カルパースが再びヘッジファンド投資を検討しているとの報道が注目を集めています。金融政策や世界経済の潮流が大きく変化するなか、従来のポートフォリオだけでは捉えきれないリスクが顕在化しつつあり、分散投資やリスク管理の観点からヘッジファンドの新たな役割が再評価されているのです。かつての撤退が示すように、ヘッジファンド投資は決して簡単な選択肢ではありませんが、それでもなお再導入を視野に入れる背景や意図は何なのか。そしてカルパースは、過去の苦い経験をどのように活かしながら新たな投資戦略を描いていくのか。果たして、この動きが業界全体にどのような波紋を広げるのかにも注目が集まっています。

この記事では、カルパースがヘッジファンド投資を再検討している経緯や背景、そしてかつての撤退理由を振り返りながら、新たな投資プログラムがもたらす可能性や課題をより深く探っていきます。再導入への挑戦が、これからの公的年金基金の投資戦略にどのような影響を与えるのか。その答えを見出すために、まずはカルパースの一連の動向を丁寧に紐解いていきましょう。

目次

カルパースとは何か

カルパース(CalPERS: California Public Employees’ Retirement System)は、1932年に設立された米国カリフォルニア州の公務員退職年金基金であり、その規模は今や世界的にも群を抜いています。2024年9月時点で運用資産総額は約5,316億ドル(約79兆円)に上り、米国最大の公的年金基金としての存在感を放っています。その影響力はカリフォルニア州のみならず、米国全体、さらには世界の投資市場にも及ぶほどです。では、これほどまでに巨大な運用資産を誇るカルパースが、どのような仕組みや目標をもって運用を行っているのでしょうか。その核心に迫ってみましょう。

カルパースの役割

カルパースの活動には大きく分けて二つの柱があります。第一に挙げられるのが、「年金給付の支援」です。約200万人を超える現役および退職公務員、そしてその家族に対して、長期にわたる安定した年金給付を提供することが使命です。

もう一つが、「資産運用を通じた財務安定性の確保」。莫大な資産を効率的かつ安全に運用し、長期的なリターンを獲得することで、将来にわたる年金給付を支える財務基盤を強固にする重要な役割を担っています。

カルパースの長期的な運用戦略と実績

カルパースは、短期的なマーケットの動きに一喜一憂するのではなく、年単位、さらには数十年単位のスパンでリターンを育てる戦略をとっています。その成果は、2024年9月時点の以下の運用実績からもうかがえます。

- 10年間の年平均リターン: 6.9%

長期的な目標リターン(7%)にほぼ近い成果を上げており、安定感が際立ちます。 - 2024年度の累積リターン: 5.3%(2024年7月~9月)

短期的な成績としても比較的堅調であり、年内の目標達成が期待されています。 - 過去5年間の付加価値: 0.8億ドル

ベンチマークを上回る運用成果を生み出しており、アクティブ運用が一定の効果を上げていることを示唆しています。

これらの数字だけを見ると、高い運用技術やリスク管理能力がうまく機能しているように見えます。しかし、資産総額が巨大であればあるほど、市場全体の動向や世界経済の潮流に左右されるリスクも高まるもの。次に、カルパースがどのようにリスクと向き合っているのかを探ります。

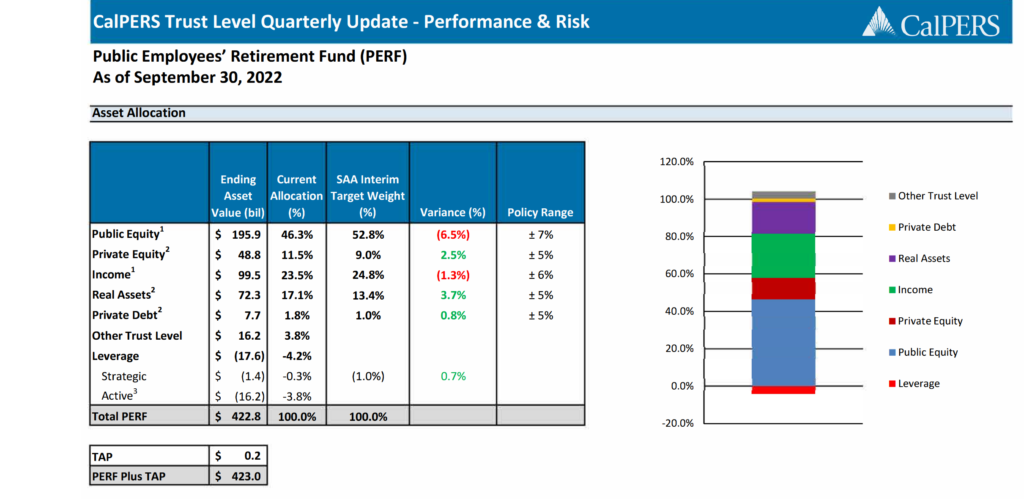

カルパースの資産配分

2024年9月時点でのカルパースの資産配分を見ると、その運用哲学が垣間見えます。

- 株式

長期的な資本成長を狙う柱。ポートフォリオの主要部分を占め、将来的なリターン拡大を追求しています。 - 債券

変動が激しい株式市場のヘッジ手段として、安定的な収益源の確保を担います。 - プライベートアセット(未公開資産)

資産全体の約30.6%を占め、高いリターンを得るための分散投資先として注目されています。プライベートエクイティやインフラ投資など、運用期間の長い投資も積極的に行っています。 - アクティブ運用資産

全体の約54%がアクティブ運用に割り当てられ、ベンチマークを上回るリターンを狙っています。近年、AIやデータ解析などの新たな運用手法も取り入れ、効率性の高い運用を目指している点も見逃せません。

さらに、リスク管理の指標としては以下のようなデータが挙げられます。

- 予測ボラティリティ: 13.5%

世界的な経済不安や市場の大きな変動に備え、あえて高めのリスク許容度を設定しています。 - 流動性カバレッジ比率: 2.6倍

短期流動性に対して2.6倍のカバレッジを確保。市場が不安定になった場合でも、必要な資金をすぐに手当できる体制を整えています。

このように、リスクを恐れて回避するのではなく、「許容すべきリスクは積極的にとり、想定外のリスクには備える」という緻密な姿勢で運用を進めていることがわかります。

スケールメリットと長期視点による強み

カルパースの規模は、投資の幅を大きく広げる強力な武器となっています。膨大な資金を背景に、多様な資産クラスへ分散投資が可能となるだけでなく、市場に対する影響力も非常に大きいのです。一方で、巨額資金を動かす難しさがあるのも事実。投資先の選定やリスク管理は、他の年金基金以上に厳密さが求められます。

また、カルパースは基本的に短期的なパフォーマンスのアップダウンに左右されず、長期的な安定収益を目指す投資方針を貫いています。こうした運用哲学は、公的年金という使命と合致し、結果として堅実かつ持続的なリターンの確保に寄与しているのです。

透明性と説明責任の徹底

公的年金基金として、カルパースは投資パフォーマンスや資産配分の状況を定期的に公開しています。さらに、運用プロセスにおいても高度な監視体制が整っており、リスク管理やコンプライアンスの徹底が図られています。この透明性と説明責任の高さは、一般市民や加入者からの信頼を得るうえで極めて重要な要素です。

社会的役割と影響力

カルパースは巨大な投資機関であると同時に、米国経済全体に大きな波紋を広げ得る存在でもあります。投資方針の転換や、新たなアセットクラスへの進出などの動きは、他の公的年金基金や機関投資家が参考にするモデルケースとなるのです。

さらに、資産規模が莫大であるからこそ、特定の市場や産業セクターへの投資がマーケット全体に影響を及ぼす可能性も決して小さくありません。社会における責任の重さとインパクトの大きさが、カルパースの動向を世界中の投資家が注視する理由といえるでしょう。

こうして見ていくと、カルパースが「米国最大」と称されるのも頷けるほど、多角的に考え抜かれた運用戦略とリスク管理体制を築いていることがお分かりいただけるかと思います。では、この巨額資産を運用し続けるうえで、今後どのような課題や新たな投資チャンスが待ち受けているのでしょうか。さらなる展開を知るためには、カルパースの動向から目が離せません。

2014年の撤退とその理由

2014年にカルパースがヘッジファンド投資から撤退したというニュースは、公的年金基金の運用方針に大きな一石を投じました。わずか1%ほどの資産比率であったにもかかわらず、その動向が投資業界全体に与えたインパクトは非常に大きかったのです。何がきっかけで、米国最大の公的年金基金がヘッジファンドから手を引く決断に至ったのでしょうか。そして、この動きはその後、どのような影響を世界の投資環境にもたらしたのでしょうか。以下では、2014年当時のカルパースの決断の背景と、その波紋を改めて整理していきます。

撤退の背景

カルパースは2014年の時点で、約40億ドルをヘッジファンドに投資していました。しかし、その規模は基金全体の1%にも満たない程度。公的年金基金としては比較的控えめな比率ながらも、以下のような要因から大きな決断を下しました。

- コストの高さ

一般的にヘッジファンドは「2%の管理手数料+20%の成功報酬」という高コスト体制で運営されています。これは大規模資金を長期的に運用するカルパースにとって、他の資産クラスとの比較において明らかに不利な要素でした。実際、高コストがリターンを削り、運用効率を低下させていたと判断されました。 - スケーラビリティの問題

カルパースは数千億ドル規模の運用資産を持つため、40億ドル程度のヘッジファンド投資ではポートフォリオ全体に与えるリターンの影響はごくわずか。巨大資金を本格的に投入するには、ヘッジファンドの運用枠が小さすぎ、思うようなリターンの拡大が見込めないと結論づけられました。 - 運用の複雑さ

ヘッジファンドは多種多様な投資戦略を駆使するため、その監視やリスク管理が非常に複雑です。公的年金基金として高い透明性と説明責任を求められるカルパースにとって、ヘッジファンドの運用を追跡・評価するための追加コストとリソースは軽視できない負担でした。 - リスクとリターンの不均衡

当時の市場環境下では、ヘッジファンドのリターンが他の資産クラスほど魅力的ではないとみられました。コストに見合ったリターンが得られないのであれば、撤退を検討すべきという結論に至るのも自然な流れと言えるでしょう。

業界への影響

カルパースほどの影響力を持つ公的年金基金が「ヘッジファンドは効率的ではない」と公言した意味は、投資業界にとって小さくありませんでした。この撤退報道を受け、多くの公的年金基金や機関投資家がヘッジファンド投資のメリットとデメリットを再評価する動きに入りました。

一方、ヘッジファンド業界にとっては、費用対効果や透明性向上を求める声がいっそう強まる転機となりました。なぜなら、カルパースの決断が「公的年金基金とのつきあい方」を考え直すきっかけとなり、手数料体系の見直しや情報開示の拡充を促す結果にもなったからです。

その後の対応と新たな視点

カルパースの撤退後、他の公的年金基金や機関投資家の中には、同様にヘッジファンド投資を縮小あるいは停止する動きを見せるところもありました。一方で、全てのヘッジファンドが同じ戦略をとっているわけではありません。

そのため、「規模は小さくともリスクとリターンのバランスが取れる戦略」「ニッチだけれども専門性の高い分野」に特化することで、十分な収益を得られると考える投資家も存在します。実際、一部の機関投資家は特定の戦略にフォーカスしたヘッジファンドへの投資を継続または拡大するなど、一律にヘッジファンドを排除するわけではないことを示す事例も増えました。

2014年の撤退劇は、カルパースがどのような考え方で資産運用を行っているのかを象徴的に示す出来事でした。コストとリスクを天秤にかけながら、基金全体の利益を最優先に考える姿勢は、その後の運用方針にも脈々と受け継がれています。では、こうした方針の下で、カルパースは今どのように次なる運用戦略を見据えているのでしょうか。ヘッジファンドという選択肢を再び検討し始めたとされる背景には、投資環境の変化と新たなリスク管理手法の進歩が大きく関係しているのかもしれません。次の記事では、その再導入をめぐる思惑と、具体的な課題や可能性についてさらに掘り下げていきます。ぜひご期待ください。

ヘッジファンド再導入を検討する背景

カルパースが2023年にヘッジファンド投資の再導入を検討していると発表したことは、業界関係者だけでなく広く市場全体から大きな関心を集めています。かつての撤退理由を踏まえつつも、なぜ再びヘッジファンドを検討するに至ったのでしょうか。以下では、その背景となる市場環境の変化やカルパース内部の戦略転換、さらには過去の課題への具体的な対応策を整理し、再導入がもたらす可能性をひも解いていきます。

1. 市場環境の変化

近年、株式と債券が同時に下落するケースが目立ち始め、従来の「株式と債券の組み合わせによる分散効果」が十分に機能しない局面が増えています。2022年には、インフレの長期化や地政学リスクの高まりを背景に、米国株と債券がそろって急落する異例の事態が起こりました。こうした市場のボラティリティ上昇により、投資家は「絶対収益」を狙える運用手法を求める傾向が一段と強まっています。

2. 再評価されるヘッジファンド

ヘッジファンドは、株式や債券と相関が低いケースが多く、市場全体の上下動に左右されにくい戦略を打ち出せる強みがあります。たとえばマルチストラテジーやマーケットニュートラル戦略といった、上昇相場だけでなく下降局面からも収益を狙える手法が再び注目を集めているのです。分散効果を高め、ポートフォリオ全体のリスクを調整する手段として、ヘッジファンドの柔軟性が新たに評価され始めています。

3. カルパースの戦略転換

カルパースはここ数年、プライベートエクイティやプライベートデットなどのオルタナティブ資産に力を入れ、株式と債券の伝統的な資産クラスだけに依存しないポートフォリオを構築してきました。このような中で、ヘッジファンドは「分散投資をさらに推し進め、リスク調整後リターンを底上げするためのピースの一つ」として再評価されている可能性があります。かつての撤退時と比べ、市場環境も運用技術も変化しており、より洗練されたリスク管理体制の構築が見込まれるのです。

4. 過去の課題への対応策

2014年の撤退時、カルパースが懸念した「高コスト」「スケーラビリティの欠如」「運用の複雑さ」は、どれも公的年金基金としては見過ごせない問題でした。しかし、今般の再導入検討にあたっては、以下のような対応策が考えられています。

- 費用対効果の改善

厳選したファンドや戦略を選ぶことで、高コストに見合う十分なリターンを狙えるようにする。 - スケーラブルな戦略の採用

ファンド全体の資産規模に見合った戦略を中心に据え、ポートフォリオ全体に meaningful な影響を与えられる投資を模索する。 - 運用体制の強化

モニタリング技術や外部専門家の活用により、ヘッジファンド特有の複雑さをカバーし、透明性と説明責任を維持する。

5. 再導入がもたらす可能性

もしカルパースが正式にヘッジファンド投資を再開すれば、公的年金基金やその他の機関投資家にとって大きな示唆となります。株式や債券にとどまらない投資オプションがより注目されることで、市場全体でのヘッジファンド需要が高まる可能性があるでしょう。さらに、下落相場でも収益を狙えるヘッジファンド戦略が組み込まれることで、ポートフォリオ全体の安定性向上に寄与する期待も膨らみます。

かつては“コスト高で複雑、規模に合わない”と判断されたヘッジファンドが、現在の変化しやすい市場環境でどのように再評価されているのか。その答えを占うには、カルパースが新たに設計する運用体制や、採用するファンドの選定基準が鍵を握りそうです。次に動くのは、世界最大級の公的年金基金――市場の注目がカルパースに再び集まるのも、無理のないことでしょう。

カルパースが直面する課題

カルパースがヘッジファンド投資の再導入を検討するにあたって、避けては通れないのが過去の課題と向き合うことです。かつての撤退を決断させた要因にどう対処し、どのような新たな視点を取り入れた戦略を築いていくのか。これらはカルパースだけでなく、多くの公的年金基金や機関投資家にとっても重要な関心事と言えるでしょう。以下では、カルパースが直面する代表的な課題と、その克服策を探っていきます。

1. コストの最適化

なぜコストが問題になるのか

ヘッジファンドの手数料は、通常「2%の管理手数料+20%の成功報酬」という高コスト構造が一般的です。2014年の撤退時には、この手数料体系がリターンを圧迫する大きな原因として浮上しました。

具体的な対応策

- 厳選したファンドへの集中投資

コストに見合うだけのリターンが期待できる優秀なファンドや戦略を選び抜き、分散しすぎないことで費用対効果を高める。 - 手数料交渉の徹底

大口投資家としての立場を活かし、ファンドマネージャーと条件面を交渉。管理手数料の引き下げや成功報酬の見直しなどを図る。

2. スケーラビリティの確保

巨大ファンドならではのジレンマ

カルパースのように数千億ドル単位の資産を運用するファンドにとって、投資額が数十億ドル程度ではポートフォリオ全体へのインパクトが限定的になる恐れがあります。一方、ヘッジファンド側にも大規模資金を受け入れるキャパシティがあるとは限りません。

具体的な対応策

- 流動性の高い戦略・大規模ファンドへの投資

巨大資金を円滑に運用できるよう、流動性確保を重視し、一定以上の運用規模があるファンドを選定する。 - カスタムメイドのソリューション

ファンドマネージャーと共同で“オーダーメイド”の投資プログラムを設計し、カルパースの特大資金でも十分なリターンを狙える環境を整える。

3. 運用の透明性と説明責任

公的年金基金ならではの重圧

一般企業の年金やプライベートファンドと異なり、公的年金基金は市民や加入者に対して高い透明性と説明責任を負います。しかし、ヘッジファンドの投資戦略は複雑で、往々にしてブラックボックス化しがちです。

具体的な対応策

- 定期的なレポーティング体制の構築

ファンドに対して、詳細なパフォーマンスレポートやリスク分析の提供を義務付ける。 - 内部監査・外部評価の強化

ファンドの運用実態を適切に把握するため、外部専門家やアドバイザーを活用し、透明性向上と責任体制の明確化を図る。

4. リスク管理の強化

複雑な戦略に潜むリスク

レバレッジの多用や短期売買を繰り返すヘッジファンドでは、想定外の市場環境下で急激にリスクが増大する可能性もあります。リスク測定自体が難しいケースも少なくありません。

具体的な対応策

- リスク調整後リターンを重視

表面的なリターンではなく、リスクを加味した運用評価基準を導入し、安定的な価値創造に注目する。 - 戦略別の分散投資

すべてのヘッジファンド戦略に均等に投資するのではなく、各戦略のリスク特性を分析し、組み合わせることで全体のリスクをコントロール。

5. 政治的・社会的プレッシャー

公的機関特有の視線

カルパースのように公的資金を扱う機関は、その投資先が「社会的に望ましいか」という観点でも厳しくチェックされます。高コスト・高リスクと見なされるヘッジファンド投資には、批判や懸念の声が寄せられやすいのも事実です。

具体的な対応策

- ESG要素への配慮

ファンド選定の際に環境・社会・ガバナンス(ESG)を重視し、社会的責任を果たす姿勢を示す。 - 投資の意義を積極的に発信

どのようなリスクを取り、どのようなリターンを得る見通しなのか、情報公開をこまめに行うことで、外部の理解を得る。

6. 実行タイミングと市場環境

タイミングが勝敗を決める

ヘッジファンド投資のパフォーマンスは、市場環境に大きく左右されます。地政学的リスクや金利政策の変化が戦略の成否を分ける場合もあり、投資開始のタイミングが成功可否を左右することは言うまでもありません。

具体的な対応策

- 柔軟な戦略採用

景気サイクルや市場のボラティリティに応じて戦略を切り替えられる体制を準備する。 - 定期的なモニタリングと調整

ファンドのパフォーマンスだけでなく、市場環境の変化も継続的に観察し、必要に応じて投資比率や戦略を見直す。

カルパースがこうした課題をどのように克服するかは、ヘッジファンド投資再導入の成否を大きく左右するだけでなく、他の公的年金基金や機関投資家にとっても重要な参考事例となるでしょう。過去の撤退理由を教訓に、より洗練されたリスク管理と透明性を追求できるかが、次なるステージへの鍵と言えます。果たしてカルパースはこの難題をどう乗り越え、ヘッジファンド再導入を成功へ導くのか――その行方には、世界中の投資家たちの視線が注がれています。

ヘッジファンド投資の意義と期待される効果

カルパースがヘッジファンド投資を再検討する背景には、ヘッジファンド特有の投資メリットが存在します。変化の激しい金融市場において、ポートフォリオ全体のリスク調整後リターンをより強固なものにするために、ヘッジファンドがどのような役割を果たすのか――その真価に改めて目を向けようとしているのです。以下では、ヘッジファンド投資がもたらす主な効果と、カルパースが期待するメリットを詳しく見ていきましょう。

1. リスク分散効果

ヘッジファンドは、伝統的な株式や債券と異なり、多様な投資戦略によって市場の変動に左右されにくいリターンを追求します。

- 低相関資産: 株式や債券と相関が低いため、ポートフォリオ全体のリスクを効果的に分散できます。

- 危機時の安定性: 金融危機や急激な相場変動が起きた場合でも、リスクを限定的にコントロールしながら安定したパフォーマンスを追求できる点が魅力です。

2. 市場環境に左右されない絶対収益の追求

ヘッジファンドは、上昇局面でも下降局面でも“収益機会”を捉えることを重視します。

- ロング・ショート戦略: 相場下落時にはショートポジションで利益を狙うなど、市場の方向性に関係なく収益機会を創出。

- マーケットニュートラル戦略: 相場全体の動向とは独立したリターンを目指し、安定的な利益を生む可能性があります。

- マクロ戦略: 世界各国の金利や通貨、コモディティなど多様な資産クラスに投資し、グローバルな経済変化を生かして収益を追求。

3. ポートフォリオ全体の安定性向上

株式や債券中心の運用だけでは実現しにくい収益源を補完することで、ポートフォリオを一段と強固にする効果が見込まれます。

- 収益源の多様化: ヘッジファンドは既存の資産クラスとは異なる特性を持ち、全体のボラティリティを抑えつつリターン向上を図ることが可能。

- リスク調整後リターンの改善: 同程度のリスク水準でも、ヘッジファンドを組み入れることでより高いリターンが期待できる可能性があります。

4. 投資効率の向上

高度なリスク管理技術を活用し、限られた資本で効率的に収益を生み出すのがヘッジファンドの強みです。

- レバレッジの適切な活用: 市場の変動を巧みに利用し、限られた資金で高いリターンを狙う。

- 戦略的な資産選択: 特定のセクターや市場に的を絞る集中投資によって、効率的な運用を実現する手段も多様化。

5. 公的年金基金としての信頼性向上

公的年金基金であるカルパースがヘッジファンド投資を再び取り入れる背景には、単なる収益目的だけでなく、運用の進化や信頼向上を図る狙いもあります。

- 高度な運用体制の構築: ファンド選定やリスク管理プロセスを強化することで、投資家や加入者からの信頼を高める。

- 市場への影響力拡大: 世界最大級の年金基金がヘッジファンドを再評価する動きは、他の公的年金や機関投資家にも大きな示唆を与え、市場全体の流れを変える可能性を秘めています。

期待される効果

- 安定したリスク調整後リターンの向上: 株式や債券だけのポートフォリオでは得られない“低相関”の強みを生かし、リスクとリターンのバランスを最適化。

- 市場下落局面での防御力強化: ヘッジファンドの柔軟な戦略により、相場が悪化しても相対的な損失を抑えることが期待される。

- 長期的な財務基盤の強化: 安定した給付を続けるために、数百万の加入者を抱える年金基金として不可欠な“下支え”となる。

ヘッジファンドの世界はコストやリスクも高い一方、適切な戦略選択や管理体制の整備次第で、大きな可能性を秘めているのもまた事実です。カルパースが過去の教訓をどう生かし、ヘッジファンド投資を再びポートフォリオに組み込むのか――その成功や失敗は、他の公的年金基金や投資家にとっても大いに注目すべき事例となるはずです。

他の年金基金との比較

世界各国の主要年金基金に目を向けてみると、ヘッジファンド投資に対する姿勢は実に多様です。カルパースがヘッジファンドを再導入するかどうかの判断には、こうした海外の成功例や慎重策が少なからず影響を与えていると考えられます。以下では、いくつかの代表的な年金基金のヘッジファンド投資戦略を概観し、カルパースの置かれた立場や選択肢を浮き彫りにしてみましょう。

| 年金基金 | 運用資産規模 | ヘッジファンド投資比率 | 投資スタンス | 成果・特徴 |

|---|---|---|---|---|

| オンタリオ州教員年金基金 (OTPP, カナダ) | 約2,420億カナダドル (2024年時点) | 総資産の約5%~10% | – グローバルマクロや マーケットニュートラル戦略に注力 – 株式・債券と低相関の戦略を選好 | – 市場下落時にも安定した リターンを確保 – リスク調整後リターンを 向上させる手段として評価 |

| オーストラリア未来基金 (Future Fund, オーストラリア) | 約2,470億オーストラリアドル | 約10% | – リスクパリティ戦略を重視 – リスクの緩和と収益向上を 両立する運用を推進 | – オルタナティブ資産の一角として ヘッジファンドが総リターンに寄与 – ボラティリティの高い局面でも 安定的な運用を維持 |

| ノルウェー政府年金基金グローバル (GPFG, ノルウェー) | 約1兆4,700億ドル | なし(採用していない) | – シンプルで透明性の高い 投資方針を重視 – 株式と債券の パッシブ運用が中心 | – 低コスト構造と高い透明性を 両立 – 市場全体の成長に連動する 堅実なパフォーマンス |

| テキサス教職員退職制度 (TRS, 米国) | 約1,800億ドル | 約8% | – 複数のファンドマネージャーを 組み合わせてリスク分散 – 低相関性の収益源として 戦略的に活用 | – 株式・債券が低迷する時期でも リターンを安定化 – 分散効果を最大化し、 ポートフォリオに貢献 |

カルパースと他基金の比較ポイント

| 比較項目 | カルパースの特徴 |

|---|---|

| 過去の撤退と再導入検討 | 2014年に一度ヘッジファンドから撤退した経緯があり、他基金より慎重な姿勢が目立つ。一方で、世界の成功例を参照しながら再度検討に踏み切っている。 |

| 規模とコストの課題 | 約5,300億ドル規模という巨大資産ゆえに、スケーラビリティとコスト効率の確保が至上命題となる。 |

| 戦略の多様性・選択肢 | OTPPやFuture Fundのように特定の戦略を深掘りする道もあれば、GPFGのように採用を見送る道もある。どの戦略を選ぶかが今後の焦点。 |

他国の年金基金がヘッジファンドをどのように取り入れているかを見渡すと、その運用手法は実に多彩です。カルパースがこうした事例をどう咀嚼し、自身の巨大なポートフォリオに落とし込むかは、今後の運用方針を占ううえで重要な焦点となります。2014年の撤退からの“再チャレンジ”がどのような形で実を結ぶのか――その行方を多くの投資家が注視しているのは言うまでもありません。

まとめと今後の展望

カルパースがヘッジファンド投資の再導入を検討している背景には、近年の市場環境の変化と、公的年金基金として負う社会的使命が色濃く存在しています。2014年に一度撤退を決断した経験を踏まえながら、どのように過去の課題を克服し、ポートフォリオ全体のリスク調整後リターンを向上させるのか。その答えを探るうえで、さまざまな視点からの分析が進められているのです。

まず、ヘッジファンドが提供する投資メリットを改めて考えてみると、株式や債券と低い相関性をもつ特性がリスク分散に大きく寄与する点が挙げられます。上昇相場だけでなく下降相場でも収益を狙える戦略を持っているため、市場が不安定な局面でもパフォーマンスの下支えとなる可能性が高いのです。カルパースのような巨大ファンドにとって、この“独自の動き”を備えた投資先を組み込むことは、ポートフォリオ全体の安定性を高めるうえで大きなアドバンテージになるでしょう。

一方で、過去に撤退を余儀なくされた経緯を振り返ると、ヘッジファンドならではの課題も見逃せません。高額な手数料に伴うコスト効率の問題や、運用戦略が複雑になりやすいことによる監視体制の強化、さらに巨大資金を効率的に運用できるスケーラビリティの確保など、公的年金基金として厳しく問われる透明性や説明責任とどう両立させるかが鍵となります。とはいえ、海外の年金基金の多くがヘッジファンドを活用し、一定の成果を上げている事例もあるため、カルパースならではの規模と特徴に見合った戦略を練り上げる余地は十分にあると言えます。

こうした背景から、もしカルパースがヘッジファンド投資を正式に再導入することになれば、その影響は投資業界全体に波及する可能性があります。世界最大規模の公的年金基金が動くことで、ヘッジファンド市場にはコストや透明性の一層の向上を促す圧力が生まれることも予想されるでしょう。また、厳選した戦略やファンドマネージャーを選ぶことで、リスク分散効果の高さとコスト効率の両立を目指す動きは、他の公的年金基金や機関投資家にとっても貴重なモデルケースとなるかもしれません。

さらに、ヘッジファンドの再導入が実現すれば、カルパースのポートフォリオはより多様化し、株式や債券への依存度を下げることで、ボラティリティの激しい局面においても相対的に安定したリターンが期待できます。絶対収益を狙う運用手法が、長期的な財務基盤の強化にもつながる可能性が高く、数百万の加入者とその家族を支える公的年金基金として、その意義は計り知れません。

とはいえ、こうした挑戦には、過去の教訓をどう活かすかという重大なテーマが伴います。もしこの試みが成功すれば、公的年金基金が直面する課題を解決する一つの道筋として、多くのファンドに広がる可能性があります。これからカルパースがどのような戦略を選び、どのような成果をあげていくのか――その行方は、公的年金基金のみならず世界の投資家たちの注目を引きつけ続けることでしょう。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か