【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

ファンドラップとヘッジファンドの比較:投資の選択肢を理解する

投資を始める際、多くの方が「どの投資商品を選べばよいのか?」という疑問に直面します。特に、資産運用の手法として注目される「ファンドラップ」と「ヘッジファンド」は、それぞれ異なる特性を持ち、選択に迷う方も少なくありません。

ファンドラップは、投資初心者や安定志向の方に適した手法として知られています。一方、ヘッジファンドは、柔軟な運用戦略や高いリターンを目指す点で、より積極的な投資家に支持されています。

この記事では、ファンドラップとヘッジファンドの基本的な仕組みや特徴を分かりやすく解説し、それぞれのメリット・デメリットを比較します。さらに、「どちらが自分に向いているのか?」という問いに答えるため、投資目的やリスク許容度に基づいた選択のヒントをお伝えします。

最後まで読むことで、あなたの資産運用に最適な選択肢が見つかるはずです。それでは、さっそく見ていきましょう。

目次

ファンドラップの特徴とは

ファンドラップは、投資家が自身で個別の投資信託を選ぶ手間を省き、複数の投資信託を組み合わせたラップ口座で一括運用する商品です。特に投資初心者や安定した資産運用を目指す方に選ばれることが多いのが特徴です。

ファンドラップの特性

1. 運用のプロに任せられる

ファンドラップでは、専門の資産運用会社が投資信託を選定し、ポートフォリオを構築・管理します。これにより、投資家は市場や個別銘柄の分析を自分で行う必要がなく、プロの判断に基づいた運用が可能です。

2. 分散投資によるリスク軽減

複数の投資信託を組み合わせることで、地域、資産クラス、セクターなどの幅広い分散投資が実現します。この仕組みにより、単一の投資対象に集中するリスクを軽減できます。

3. 安定した運用を目指す

ファンドラップは、比較的リスクを抑えた運用が可能で、価格変動が少なく安定したリターンを目指す商品として知られています。そのため、リスク許容度が低い投資家に適しています。

4. 運用手数料が一定

ファンドラップの手数料は、運用資産に対して一定割合で設定されています。このため、売買手数料が発生せず、コスト構造が分かりやすい点が投資家にとっての利点です。ただし、手数料率がやや高めに設定されていることが多い点には注意が必要です。

5. 長期運用に向いている

短期的な利益を追求するのではなく、中長期的な資産形成を目指す投資家に向いています。積立投資や長期保有による複利効果を活用することで、安定的な成長を期待できます。

ファンドラップのメリット

手軽さと多様性

ファンドラップの最大のメリットは、その手軽さと多様性です。投資家は一つのファンドラップを選ぶだけで、複数の投資信託に投資することができます。これにより、投資家は自身で各投資信託を選び、バランスを調整する手間を省くことができます。

少額から投資が可能

また、ファンドラップは少額から投資が可能で、一般的には数万円から投資を開始することができます。これにより、初心者や少額の資金しか投資できない投資家でも、多様な投資信託に分散投資することが可能となります。

金性が高い

さらに、ファンドラップは換金性が高いというメリットもあります。投資した資金を必要に応じてすぐに現金化することが可能です。これは、投資信託が市場で流動的に取引されているためです。

ファンドラップのデメリット

2重のコスト

一方で、ファンドラップにもいくつかのデメリットが存在します。まず、ファンドラップはファンドラップと投資先の投資信託の2重のコストが発生します。金融庁の資料によると低金利下では安全資産部分が運用コストより低い逆ザヤになっており、顧客資産を棄損していると指摘しています。

資産運用業高度化プログレスレポート2022(金融庁)

好調なマーケット環境の恩恵を受け、2021年のパフォーマンスはプラスとなったファンドラップが多いが、その質には差がみられる。コスト控除後の5年間のシャープレシオを見ると、バランス型ファンドに劣るファンドラップが依然として多い。コストが高いファンドラップほど、パフォーマンスが劣る傾向がある。

ファンドラップのコストは全体で年率1.5%以上のものが多い一方で、現状の低金利環境下で安全資産が1.5%を上回るリターンを上げることは難しいと考えられる。そのため、当該安全資産部分については「逆ザヤ」となっているファンドラップが多く、特にパフォーマンスの悪いファンドラップでは、安全資産の組入れ比率が高い傾向にある。

安定的な資産運用を望む顧客が安全資産の組入れ比率を高めるのは当然であるが、安全資産についてはファンドラップ以外の選択肢も複数あり、あえて高コストのファンドラップを利用する必然性はないとも考えられる。「逆ザヤ」により負のリターンとなれば、顧客の資産はむしろ毀損する。一方、販売会社からすると、ファンドラップが残高ベースのフィー体系となっているため、安全資産を含め多くの顧客資産をファンドラップに含めたいという利益相反の誘因が働きやすい。高コストで安全資産の組入れ比率の高いファンドラップについては、真に顧客利益に資するものか、商品性についての再考が求められる。

投資先の選択肢の制限

また、ファンドラップは投資選択肢が制限されるというデメリットもあります。ファンドラップはあらかじめ選ばれた投資信託をパッケージ化しているため、投資家はその中から選ぶしかありません。これは、投資家が自身で投資信託を選びたい場合には不便となります。

集中投資は不可能(投資機会の喪失)

また分散投資が前提のため集中投資ができないため、リターンが期待できるときに柔軟に資産配分を変更しない傾向があります。基本となる資産配分構成が決まっていることが多いため、割合を変えるためには保守的な運用や積極的な運用など方針を変更しなければならない。いつ積極的な運用が良いか、保守的な運用が良い窯では指定はされないことが多いです。

ファンドラップは誰に向いているのか?

以上の特性から、ファンドラップは一般投資家に向いています。少額から投資が可能で、換金性が高いため、初心者や少額の資金しか投資できない投資家にとって、ファンドラップは魅力的な投資商品と言えるでしょう。

また、ファンドラップは専門家による資産運用を受けることができるため、自身で投資信託を選び、バランスを調整する手間を省くことができます。これは、投資に関する知識や経験が少ない投資家にとって、大きなメリットとなります。

あわせて読みたい

ファンドラップとは?投資商品としての特徴をわかりやすく簡単に説明!

【ファンドラップとは?】 近年、資産運用の重要性がさまざまなところで取り上げられるようになってきました。そんな中「ファンドラップ」という投資商品が注目を浴びて…

ヘッジファンドの特徴とは

ヘッジファンドは、1949年にアメリカで誕生した投資ファンドの一種です。その名前が示す通り、ヘッジ(リスクを回避する)という概念が根底にあります。元々はリスクをコントロールし、投資家の資金を守ることを目指していました。しかし、投資戦略が多様化した現在ではローリスク・リーリターンの戦略からハイリスク・ハイリターンの戦略まで様々なヘッジファンドが存在しています。

ファンドラップが一般投資家向けに資産運用をお任せする手段だとするならば、ヘッジファンドは富裕層向けに資産運用をお任せする手段といえます。

ヘッジファンドの特性

1. 柔軟な運用戦略

ヘッジファンドは、株式や債券といった伝統的な資産に加え、デリバティブ、コモディティ、不動産など幅広い投資対象をカバーします。また、市場が上昇局面でも下落局面でも利益を狙える戦略(例:ロングショート戦略、マーケットニュートラル戦略)を採用できるため、あらゆる市場環境で成果を上げる可能性があります。

2. 高いリスク・高いリターン

ヘッジファンドはリスクを積極的に取ることで、高いリターンを目指します。そのため、投資元本が大きく増える可能性がある一方、大きな損失を被るリスクも内包しています。投資家には高いリスク許容度が求められる商品です。

3. 機関投資家や富裕層を対象

ヘッジファンドは通常、高額の最低投資額が設定されており、一般的な投資家が直接参加することは難しい場合が多いです。そのため、主に機関投資家や富裕層をターゲットに設計されています。

4. パフォーマンス報酬の仕組み

ヘッジファンドは、運用成績に応じた成功報酬型の手数料体系を採用することが一般的です。たとえば、運用益の一定割合(20%程度)を報酬として受け取る仕組みが多く、運用会社は投資家の利益と一致したインセンティブを持つよう設計されています。

5. 低い相関性と分散投資効果

ヘッジファンドは、株式や債券といった伝統的資産クラスと比較して、低い相関性を持つことが多いです。この特性により、ポートフォリオ全体の分散投資効果を高め、リスクを抑えつつリターンの安定化を図ることができます。

ヘッジファンドのメリット

下げ相場でリターンが目指せる

ヘッジファンドの最大のメリットは、その柔軟な運用体制です。ヘッジファンドは基本的に買いポジションだけでなく売りポジションも可能で、多様な運用戦略が可能です。また投資対象も破産債権や災害保険など流動性の低い投資対象へも投資可能です。そのためヘッジファンドは、市場の上昇も下降も利益を出すことを目指すため、他の投資商品と比較してリスクを抑えて高いリターンを期待することができます。

分散投資効果が高い

また、ヘッジファンドは多様な投資手法を用いるため、伝統的な株式や債券だけに投資するのに比べて、投資家は自身のポートフォリオに多様性を持たせることができます。これにより、市場の変動に対するリスクを分散することが可能となります。

ヘッジファンドのデメリット

最低投資金額が大きい

一方で、ヘッジファンドにはいくつかのデメリットも存在します。まず、ヘッジファンドへの投資は一般的に高額な初期投資が必要となります。そのため、富裕層や機関投資家向けの投資商品となっています。

換金性が低い

また、ヘッジファンドは分散投資を行うため、換金性が低いというデメリットもあります。つまり、投資した資金をすぐに現金化することが難しいということです。これは、ヘッジファンドが多様な資産クラスに投資しているため、一部の資産の売却だけでは全体のパフォーマンスに影響を及ぼす可能性があるからです。

商品の複雑性

さらに、ヘッジファンドはその運用手法の複雑さから、投資家自身がファンドの運用状況を把握することが難しいという問題もあります。そのため、ヘッジファンドへの投資は専門的な知識と経験を持つ投資家に向いています。

ヘッジファンドは誰に向いているのか?

以上の特性から、ヘッジファンドは富裕層や機関投資家に向いています。高いリターンを求め、かつリスクを適切に管理できる投資家にとって、ヘッジファンドは魅力的な投資商品と言えるでしょう。

また、ヘッジファンドは長期的な投資に向いています。その理由は、ヘッジファンドが分散投資を行い、換金性が低いためです。そのため、投資した資金をすぐに必要としない、長期的な視点で投資を考える投資家にとって、ヘッジファンドは適した選択肢となります。

あわせて読みたい

ヘッジファンドと投資信託の違いとは?徹底比較!

投資を始めるにあたって、「ヘッジファンド」と「投資信託」は多くの投資家にとって重要な選択肢です。ヘッジファンドは富裕層や機関投資家を主な対象とし、レバレッジ…

ヘッジファンドとファンドラップの比較

ヘッジファンドとファンドラップは、いずれも資産運用の選択肢として注目されていますが、その運用方法や特徴、対象となる投資家層は大きく異なります。以下に、それぞれの違いを分かりやすく比較します。

較表:ヘッジファンド vs ファンドラップ

| 項目 | ヘッジファンド | ファンドラップ |

|---|---|---|

| 対象投資家 | 主に富裕層や機関投資家 | 初心者から中級者までの一般投資家 |

| 最低投資額 | 高額(数千万円~) | 比較的少額からスタート可能 |

| 運用戦略 | 柔軟で高度な戦略(ロングショート、デリバティブ活用など) | 投資信託を組み合わせた安定志向の分散投資 |

| リスク | 高リスク・高リターンを目指す | 低~中リスクで安定した運用を重視 |

| リターン | 市場環境に関わらず高いリターンを追求 | 市場平均を上回る安定的なリターンを目指す |

| 手数料体系 | 成功報酬型(例:運用益の20%)+管理手数料 | 運用資産に応じた固定手数料(例:1~2%程度) |

| 分散効果 | 伝統的資産と低い相関性があり、ポートフォリオ全体の分散効果を高める | 地域や資産クラスに分散投資し、リスクを軽減 |

| 運用の透明性 | 非公開の戦略が多いが、成功報酬制により運用会社のインセンティブが投資家と一致 | 定期的なレポート提供により透明性が高い |

| 運用期間 | 中長期での高リターンを狙う | 長期的な資産形成に向いている |

ヘッジファンドとファンドラップの基本的な違い

ヘッジファンドは、一般的には富裕層や機関投資家が投資する戦略と投資対象を分散させた先進的なファンドです。一方、ファンドラップは、投資信託などの複数の投資商品を一つのパッケージにまとめたもので、一般投資家でも手軽に多様な投資を行うことができます。しかし下げ相場でリターンを目指すことは難しい傾向があります。

| ヘッジファンド | ファンドラップ | |

| 空売りの有無 (下げ相場でリターンを狙えるか) | あり | 基本なし |

| 非伝統的資産への投資 (株・債券以外への投資) | あり | 基本なし |

| 流動性の高さ (現金化のしやすさ) | 低い (2~4か月) | 高い (1週間ほど) |

リスクとリターン

ヘッジファンドは、その名の通り、ヘッジ(リスクを軽減する)戦略を用いて運用されます。これにより、市場全体が下落した場合でもプラスのリターンを目指すことができます。しかし、その反面、ヘッジファンドは高いリスクを伴うこともあります。特に、レバレッジ(借入金)を使って投資を行うヘッジファンドは、市場が予想と反対に動いた場合、大きな損失を出す可能性があります。

一方、ファンドラップは、複数の投資商品を組み合わせることでリスクを分散し、安定したリターンを目指します。しかし、その分、ヘッジファンドのような高リターンを期待することは難しいかもしれません。

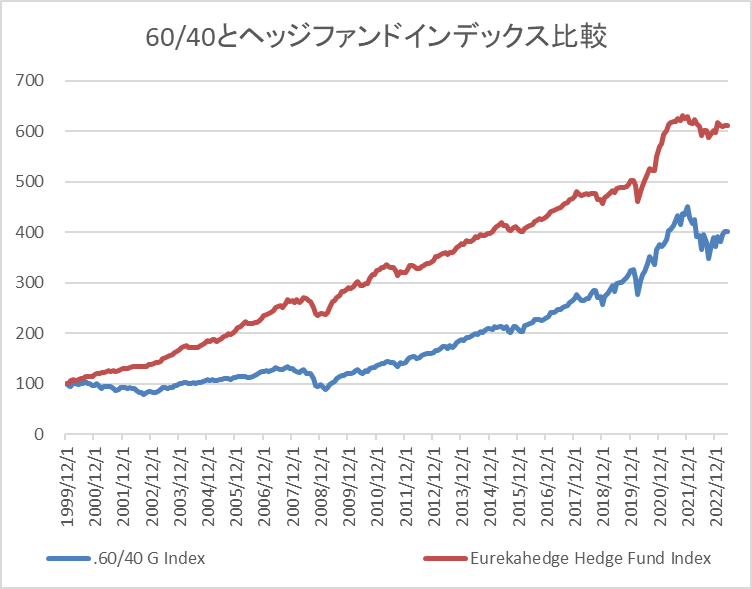

参考として伝統的な資産配分である株式と債券に60:40で投資した場合のインデックスとヘッジファンドのインデックスを比較すると、下記のようになります(1999/12/31~2023/05/31まで)。

| 株60%債券40% | ヘッジファンドインデックス | |

| 年平均リターン | 6.1% | 8.0% |

| 年平均価格変動リスク | 10.5% | 5.2% |

インデックスを比較する限りではファンドラップの事例として挙げた伝統的資産配分よりはヘッジファンドのほうが下げ幅が小さく、下げ相場に強く、リターンも強いことがわかります。

投資対象と資金の流動性

ヘッジファンドは、株式、債券、コモディティ(商品)、不動産など、幅広い投資対象を選ぶことができます。また、ショートセール(株価下落を予想しての売り)やデリバティブ(派生金融商品)など、一般的な投資ファンドでは利用しづらい投資手法も用いることができます。しかし、ヘッジファンドは、一般的には換金性が低く、投資期間も長い傾向があります。

一方、ファンドラップは、投資信託やETFなど、一般的な投資商品を主に対象としています。これらの商品は、市場で広く取引されており、流動性が高いと言えます。また、ファンドラップは、一定の期間ごとに投資商品の組み合わせを見直すことで、市場環境の変化に対応することができます。

ヘッジファンドとゲート条項

売買が活発でない投資対象は適正な値段で売れるまで時間がかかる傾向があります。例えば株であればすぐに今の時価で売れますが、不動産の場合は適正な時価で売却しようとしても一定期間時間がかかります。すぐに売ろうとするならば市場価格より安く売る必要があります。

ヘッジファンドの投資対象の中には不動産のように適正な価格で売るには時間がかかるものがあります。その場合一定金額以上の売却注文は制限して、次回以降の売却に回すことがあります。これをゲート条項といいます。例えば運用資産の10%以上の売却には制限をかけるなどを行います。

あわせて読みたい

ゲート条項

ヘッジファンドのゲート条項(gate provision)は、ヘッジファンドが投資家からの引き出しを制限するための条項のことを指します。これは主に、市場が不安定なときや、…

手数料と透明性

ヘッジファンドの手数料は、一般的には「2 and 20」(資産管理料2%+パフォーマンスフィー20%)という形式を取ることが多いです。これは、投資成果が高ければ高いほど、ファンドマネージャーの収入も増えるという仕組みです。しかし、その反面、ヘッジファンドの運用状況は一般に公開されておらず、投資家が詳細な情報を得ることは難しい場合があります。

一方、ファンドラップの手数料は、一般的には資産管理料のみで、パフォーマンスフィーは発生しません。また、ファンドラップの運用状況は、投資信託の公開情報を基にしているため、比較的透明性が高いと言えます。

運用コストとコスト控除後のリターン

一般的に投資信託ではコストが安いほうが運用成績が良いという傾向がみられます。一方ヘッジファンドの場合、運用成績の良いファンドほど手数料を挙げる傾向があるため一概にコストが安いほうが良いとは言えません。重要なのはコスト控除後のリターンで比較することとなります。

情報の透明性と運用成績

投資対象の中身を見せるということは運用の競争優位性をなくすことを意味します。さらに言うと空売りなどを表示すれば、ファンドの運用においてリスクが高まる可能性があります。そのため、ヘッジファンドは透明性と運用成績のバランスの良い点を求めて情報開示を行います。

一般的に大手のヘッジファンドほど情報開示が少なく、小型のヘッジファンドほど情報開示に積極的なことが多いといえます。

ファンドラップに向いている人

- リスクを抑えて安定運用をしたい人:ファンドラップは、分散投資を通じてリスクを軽減し、安定的な運用を目指す商品です。

- 投資初心者:専門知識がなくてもプロの運用に任せられるため、初めての資産運用に適しています。

- コストを重視する人:一定の手数料で運用コストを把握しやすい点が特徴です。

ヘッジファンドに向いている人

- 高いリターンを追求したい人:柔軟な戦略と高度な運用技術で市場環境に左右されないリターンを目指します。

- 富裕層や資産を増やしたい投資家:高額の最低投資額に見合うリターンを期待する投資家に向いています。

- リスク許容度が高い人:高リスクを取ることで大きな利益を狙う投資家に適しています。

どちらを選ぶべきか?

ファンドラップとヘッジファンドの選択は、投資家の目的やリスク許容度に大きく依存します。

- 安定した資産形成を目指すなら:ファンドラップ

- 市場環境に関係なく積極的な運用を求めるなら:ヘッジファンド

投資の目的を明確にした上で、最適な運用商品を選びましょう。どちらも一長一短があり、自身の状況に合った選択が資産運用成功の鍵となります。

追記:ファンドラップの手数料構造の詳細化

ファンドラップは、投資家の資産を複数の投資信託に分散して運用するサービスとして広く知られています。しかし、近年ではその高額な手数料構造や、運用方針によってはパフォーマンスが期待どおりに得られないケースが注目されています。特に金融庁の「資産運用業高度化プログレスレポート2022」では、「コストが高いファンドラップほどパフォーマンスが劣る傾向がある」ことや、「安全資産部分が逆ザヤとなることで顧客資産を実質的に毀損している事例がある」ことが指摘されています。ここでは、その背景とポイントを整理し、投資家がファンドラップの手数料構造をより深く理解するための情報をまとめます。

1. ファンドラップの基本的な手数料の仕組み

ファンドラップには、一般的に以下のような手数料が発生します。

- 運用管理費用(ラップ口座の基本報酬)

ファンドラップ契約を結ぶことで発生する「アドバイザリー費用」や「運用報酬」。投資額に対して定率でかかる場合が多く、投資家の資産残高に応じて手数料が増減します。 - 投資信託自体にかかる信託報酬等

ファンドを運用するための信託報酬(投資信託の管理費用)やその他の経費。ファンドごとに費用水準が異なるため、組み入れファンド選択の妙によって大きく変わる可能性があります。 - 売買にかかる取引コスト

ファンドの組み替え時などに発生する売買手数料。証券会社によっては、ファンドラップ自体の運用管理費用に売買コストが含まれる場合もあります。

2. コストがパフォーマンスを圧迫する理由

金融庁のレポートが指摘するように、コストが高いファンドラップほどパフォーマンスが劣後する傾向があるのは、以下の要因が考えられます。

- 高額な基本報酬や信託報酬

運用益が期待ほど上がらない一方で、固定的に高いコストが差し引かれるため、運用成果を大きく圧迫してしまいます。 - 安全資産部分が「逆ザヤ」となる構造

相場環境によっては債券や預金などの安全資産の利回りが低いのに対し、ファンドラップの手数料が一定割合でかかることで、実質的な運用成果がマイナスになる可能性があります。安全資産自体の利回りを上回る手数料が引かれていると「逆ザヤ」が発生し、投資家の資産を減らす結果になりかねません。 - 運用方針・リバランスのタイミング

ファンドの組み替えやリバランスは適切なタイミングで行われなければ、取引コストや機会損失が重なり、トータルのパフォーマンスがさらに悪化する恐れもあります。

3. 投資家が注意すべきポイント

ファンドラップを利用する場合、以下の点を把握しておくと、コストが適切かどうか判断しやすくなります。

- 手数料水準と内容を必ずチェック

運用管理費用(ラップ報酬)は資産残高の何%なのか、さらに組み入れ投資信託の信託報酬がどの程度なのか、合計でどれくらいのコストになるのかを確認しましょう。 - 安全資産の比率と運用方針

リスクを抑えるために安全資産を組み入れる意義はありますが、利回りが低い資産に多く投資しながらも高い手数料がかかっていないか、逆ザヤの可能性を念頭に置きつつ確認する必要があります。 - 自分の運用目的や期間に合っているか

ファンドラップは「おまかせ」運用の利便性がある一方、手数料とパフォーマンスのバランスが悪ければ、目的を達成しづらくなる可能性があります。投資方針を理解し、自身のリスク許容度に合った選択かどうかを検討しましょう。 - パフォーマンス検証や比較を行う

ファンドラップ以外にも、多くの投資信託の中から自分で組み合わせる方法や、ローコストのロボアドバイザーなどの選択肢があります。長期的にどの程度リターンが見込めるのか、比較検証することで納得感を得られます。

4. まとめ

ファンドラップは、投資家にとって「資産運用を丸ごと任せられる」点が魅力でありながら、複数の手数料がかかる分、運用パフォーマンスを大きく左右します。特に金融庁のレポートで指摘されているように、コストが高いファンドラップではパフォーマンスが伸び悩みやすく、安全資産の部分が逆ザヤになれば資産を目減りさせてしまうリスクも存在します。

だからこそ、手数料構造を正しく理解し、運用方針や組み入れファンドの内容を納得したうえで利用することが重要です。情報をしっかりと比較検討し、自分のリスク許容度や運用目標に合った方法で資産形成を進めましょう。

まとめ

ヘッジファンドとファンドラップにはそれぞれメリットデメリットがあります。ファンドラップは、小額から投資ができ、透明性と流動性が高い一方市場との連動性が高い傾向がありますが、ヘッジファンドは反対に最低投資金額が高く、透明性が低く、流動性も低いですが、市場との連動性は低い傾向があります。

最後になりますが、ヘッジファンドダイレクトでは富裕層向けに世界トップクラスのヘッジファンドのアドバイスを行っています。気になる方はお気軽に資料請求をお願いします。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か