【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

ロボアドバイザーとは?仕組み・種類・手数料・新NISA対応まで徹底解説【2026年版】

ロボアドバイザー(ロボアド)は、質問に答えるだけで、あなたに合った資産配分(どの資産にどれくらい投資するか)を提案し、その後の購入・積立・リバランス(配分の調整)までを自動化してくれる資産運用サービスです。投資経験が浅い方でも始めやすい一方で、「手数料は高い?」「新NISAで使える?」「結局おすすめなの?」といった疑問を持つ方も多いでしょう。

この記事では、ロボアドの仕組みと種類(投資一任型/アドバイス型)の違い、費用の考え方、新NISAとの相性、向いている人・向かない人までを、比較しやすい形で整理します。読み終える頃には、ロボアドを使うべきか、別の選択肢(インデックス投信の自力運用、ラップ、ヘッジファンドなど)を優先すべきかを判断できるはずです。

結論:ロボアドは「運用成績を魔法のように上げるAI」ではなく、分散投資を“続ける仕組み”を買うサービスです。

短期で大きく儲ける道具というより、忙しさや感情に左右されがちな投資行動を整え、長期での資産形成を安定的に進めることに価値があります。

ただし、ロボアドは便利な反面、手数料(サービス利用料+投資対象のコスト)が長期の複利を削る点は無視できません。また、「新NISAで使えるかどうか」はサービスや提供形態によって異なるため、宣伝文句だけで判断せず、口座・対象商品・運用機能(自動売買/リバランス等)を確認する必要があります。

目次

ロボアドバイザーとは

ロボアドバイザー(ロボアド)とは、投資家が入力した情報(年齢、年収、資産状況、投資目的、リスク許容度など)をもとに、適切とされる資産配分(ポートフォリオ)を提案し、サービスによっては購入・積立・リバランスまでを自動化する資産運用サービスです。最大の価値は「銘柄当て」ではなく、分散投資と運用ルールを仕組み化し、継続しやすくする点にあります。

ロボアドは一般に、株式・債券・不動産(REIT)など複数の資産クラスに幅広く分散し、価格変動や相関を踏まえながら、長期の資産形成に適したバランスを目指します。投資経験が少ない方でも、初期設定さえ行えば、相場環境が変化しても「配分が偏りすぎないように調整する」といった基本動作が自動で回るため、自己流で起こりがちな“買い時・売り時の迷い”を減らす効果が期待できます。

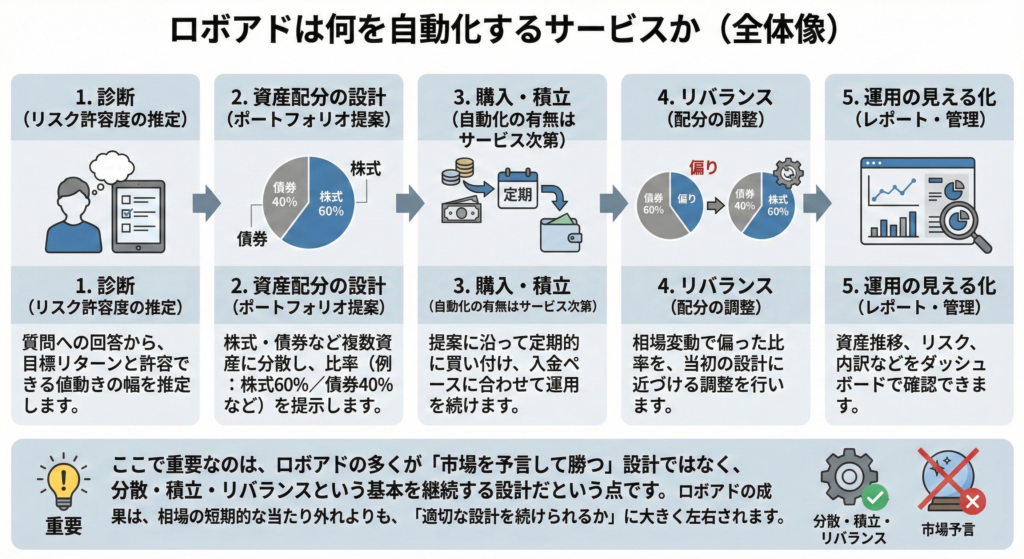

ロボアドは何を自動化するサービスか(全体像)

ロボアドが担う機能はサービスにより異なりますが、典型的には次の流れで設計されています。

- 診断(リスク許容度の推定)

質問への回答から、目標リターンと許容できる値動きの幅を推定します。 - 資産配分の設計(ポートフォリオ提案)

株式・債券など複数資産に分散し、比率(例:株式60%/債券40%など)を提示します。 - 購入・積立(自動化の有無はサービス次第)

提案に沿って定期的に買い付け、入金ペースに合わせて運用を続けます。 - リバランス(配分の調整)

相場変動で偏った比率を、当初の設計に近づける調整を行います。 - 運用の見える化(レポート・管理)

資産推移、リスク、内訳などをダッシュボードで確認できます。

ここで重要なのは、ロボアドの多くが「市場を予言して勝つ」設計ではなく、分散・積立・リバランスという基本を継続する設計だという点です。ロボアドの成果は、相場の短期的な当たり外れよりも、「適切な設計を続けられるか」に大きく左右されます。

「AI運用」とは何を意味する?(誤解しやすいポイント)

ロボアドの説明で「AIが運用」と表現されることがありますが、ここで言うAIは、必ずしも“人間のプロを上回る売買判断”を常に行うという意味ではありません。実態としては、投資家の属性や市場データに基づき、資産配分や調整ルールを合理的に設計・自動実行することを指すケースが中心です。

言い換えると、ロボアドは「勝ち筋を当てにいく商品」というより、

・何にどれくらい分散するか

・どのくらいの値動きを許容するか

・偏ったらどう戻すか

といった運用の“型”を、仕組みとして提供するサービスです。

ロボアドの2種類:投資一任型とアドバイス型(違いを比較)

このH2タイトルは、SEO観点でもかなり良いです。理由はシンプルで、「ロボアド 投資一任型 アドバイス型 違い」という比較検討キーワードをそのまま含められるからです。よりクリックされやすくするなら、次のように少しだけ補強すると強くなります。

- 案1(おすすめ):ロボアドの2種類:投資一任型とアドバイス型(違いを比較)

- 案2(より平易):ロボアドは2タイプ:おまかせ運用(投資一任)と提案型(アドバイス)

以下は本文(セクション原稿)です。

ロボアドは大きく分けて、「投資一任型」と「アドバイス型」の2種類があります。両者の違いはひと言で言うと、“誰が売買の意思決定と執行(実際の注文)を行うか”です。見た目は似ていても、契約形態・自動化の範囲・コスト構造が変わるため、ここを理解しておくと「思っていたのと違う」を避けやすくなります。

投資一任型とアドバイス型の比較表

| 比較項目 | 投資一任型(おまかせ運用) | アドバイス型(提案・診断型) |

|---|---|---|

| 役割 | 目標に合わせた資産配分を作り、売買・管理まで代行 | 資産配分や商品を提案し、最終判断・売買は原則として投資家側 |

| 契約 | 投資一任契約を結ぶのが一般的 | 投資助言(または情報提供)に近い形式が多い |

| 売買の執行 | サービスが自動で実行(積立・リバランス等) | 提案を見て投資家が実行(自動化できる範囲は限定的) |

| 自動化の範囲 | 設計〜購入〜リバランス〜管理まで“一気通貫”になりやすい | 設計(診断・提案)が中心。購入・リバランスは自分で行うケースが多い |

| 手数料のイメージ | 便利さの対価としてサービス手数料が発生しやすい(別途、投資対象コストも) | サービス手数料は抑えめ〜無料の場合もあるが、投資対象コストは別途発生 |

| カスタマイズ性 | 基本は「用意されたコース」から選ぶ設計が多い | 自分の意思で商品選択・比率調整ができる余地が大きい |

| NISAとの相性 | “NISA枠でそのまま同じ運用ができるか”はサービス次第(口座・対象商品・売買の設計を要確認) | NISA口座で投信やETFを自分で買う運用に近く、設計しやすいことが多い |

| 向いている人 | 忙しい/継続が苦手/感情に左右されやすい/運用を仕組みにしたい | 手数料を抑えたい/自分で理解しながら進めたい/商品選びも自分でやりたい |

どちらを選ぶべきか(判断のコツ)

投資一任型は、「良い設計を続けること」に価値があります。相場が荒れても、積立やリバランスをルールで回しやすいため、投資行動がブレやすい人ほど効果が出やすい一方で、便利さの分だけコストは上乗せになりがちです。

一方、アドバイス型は「提案を理解して、自分で実行できる」人に向きます。自力でインデックス投信などを組み立てられるなら、費用を抑えつつ同等の分散を実現できるケースもあります。ただし、実行(購入・配分調整)を自分でやる以上、忙しさや感情で継続が崩れるリスクは残ります。

ここだけは確認(次章の“手数料”にも直結します)

タイプを選ぶ前に、最低限この3点だけは先に押さえてください。

1つ目は「手数料は“サービス利用料”だけでなく、投資対象のコストも含めた総コストで見る」こと。2つ目は「自動化される範囲(積立・リバランス・売却)」。3つ目は「NISA口座での取り扱い(対象商品、運用の仕方、手続き)」です。

次のセクションでは、この比較で最も誤解が生まれやすい論点である「ロボアドのコスト全体像(手数料+投資対象コスト)」を、分解して分かりやすく整理します。

ロボアドのコスト全体像:「総コスト」で見るのが正解

ロボアドを比較するときに一番やりがちな失敗は、「年1%前後」といったサービス手数料だけを見て判断してしまうことです。実務的には、ロボアドのコストは大きく ①サービス手数料(運用をおまかせする対価)+②投資対象そのもののコスト(信託報酬・ETF経費率など) の“二重構造”で考えるのが基本です。

① サービス手数料(投資一任報酬・ラップフィー等)

まず表に見えるのが、ロボアド(投資一任型)やラップが受け取る手数料です。多くは「預かり資産残高×年率」で、残高に応じて逓減(大口ほど下がる)する設計もあります。

代表例(“サービス手数料”部分のイメージ):

- WealthNavi:通常口座/旧NISAは年率1%(税込1.1%)、3,000万円超の部分は0.5%(税込0.55%)

- THEO:最大1.10%(税込・年率)、3,000万円超部分は0.55%(税込・年率)

- 楽ラップ:運用管理手数料は残高で逓減し、例として1,000万円以下の部分が0.540%(税込・年率)など

- SBIラップ(AI投資コース例):投資一任手数料0.660%(年率・税込、現金部分除く)

※ここは「税込/税抜」「現金部分を除くか」「成功報酬型の有無」などで見え方が変わるので、条件まで揃えて比べるのがポイントです。

② 投資対象のコスト(信託報酬・ETF経費率など)

次に重要なのが、ポートフォリオの中身(投信・ETF等)にかかるコストです。これはサービス手数料と別枠で、基準価額の中で日々控除される形が多いため「請求書で見えにくい」一方、長期では効きます。

例として、SBIラップは投資対象ファンドの信託報酬(年率・税込)や、ETFの経費率レンジを明示しています。

また楽ラップも、投資対象ファンド側の費用(ファンド費用)について上限の考え方を説明しています。

このパートは、サービスの比較表に載っていないこともあるので、**「投資対象に係る費用」「信託報酬」「経費率」「実質コスト」**の記載を必ず確認してください。

③ その他に起こり得るコスト(為替・売買・税金)

サービスによっては、ETFの売買手数料や為替手数料が「実質無料/内包」とされるケースもあります(ただし条件は各社の説明に従って確認が必要です)。

一方で税金(特定口座か、NISAでどう扱うか)は、運用の“見た目の利回り”に直結するため、コストの議論から切り離さない方が安全です。

④ 実務での見方:「総コスト」を年率でざっくり把握する

細部は商品ごとに異なりますが、比較の入口としては次のイメージで十分に精度が出ます。

総コスト(概算・年率)=サービス手数料(年率)+投資対象コスト(年率)

たとえば、サービス手数料1.1%に投資対象コスト0.2%が乗るなら、概算で年1.3%程度です。運用残高1,000万円なら、単純計算で年間約13万円が“コストの重み”になります(相場で増減するため目安)。

次は、この総コストと引き換えにロボアドが提供している価値(自動化の範囲・継続のしやすさ)が、自分にとって妥当かを判断します。

次のセクションでは、検索需要が特に大きい 「新NISAでロボアドは使える?(サービスごとの差と確認ポイント)」 を、誤解が出ない形で整理します。

新NISAでロボアドは使える?(結論:「NISA対応」の意味がサービスごとに違う)

結論から言うと、新NISAでロボアドを「使える/使えない」は一言では決まりません。というのも、各社が掲げる“新NISA対応”には、少なくとも次の2パターンがあり、非課税で運用できる範囲(どこまで自動化されるか)が変わるからです。

パターン1:ロボアド側が「新NISA口座で運用」できる形を用意している

このタイプは、サービスが新NISAの枠(つみたて投資枠/成長投資枠)を使う設計を持ち、運用の自動化(積立や調整の仕組み)をNISA運用に寄せています。たとえばWealthNaviは「おまかせNISA」の手数料体系や、つみたて投資枠・成長投資枠での購入の考え方を明示しています。

ポイントは、“NISA口座で買う”だけでなく、ロボアドの強みである調整(リバランス等)がどこまで実現されるかを、機能説明で確認することです(サービスにより設計が異なります)。

パターン2:ロボアド本体は特定口座で運用しつつ、「NISA対象投信」と組み合わせて非課税メリットを取りにいく

THEOはこの考え方を分かりやすく説明しており、THEO自体はNISA口座ではなく特定口座での運用だが、NISA口座で購入できる「THEO投信」を活用し、連携して“非課税メリットを生かしながら”運用する、という整理になっています。

また、対応している投信が限定されるなど“対応範囲に条件”があることも明記されています(例:2025年3月時点の注記)。

まず押さえるべき新NISAの前提(ロボアド検討の土台)

新NISAは、つみたて投資枠と成長投資枠を併用でき、年間の合計枠は最大360万円、さらに生涯の非課税保有限度額(総枠)は最大1,800万円という設計です。

したがってロボアドの検討では、「どの枠を使う前提か」「枠の使い方が自分の資金計画と合っているか」が重要になります。

実務で迷わないための確認ポイント(“NISA対応”の解像度を上げる)

ロボアドの比較では、次の確認だけでミスが激減します。

- NISA対応の定義:NISA口座“で”ロボアド運用できるのか、NISA対象投信を“組み合わせる”のか。

- 対象枠:つみたて投資枠・成長投資枠のどちらに対応か(両方か)。

- 対象商品:何を買う設計か(投信/ETF等)と、対象が限定されていないか。

- 自動化の範囲:積立は自動でも、調整(リバランス)がどこまで・どう行われるか。

- 手数料のかかり方:NISA口座での手数料がどう設計されているか(枠によって異なる場合も)。

※税務の細部は個別事情で変わるため、最終判断は各社の最新の公式説明・約款等で確認してください。

次のセクションでは、ここまでの「仕組み」「コスト」「NISAとの相性」を踏まえて、ロボアドのメリットを“便利だから”で終わらせず、投資行動・運用管理の観点から整理します。

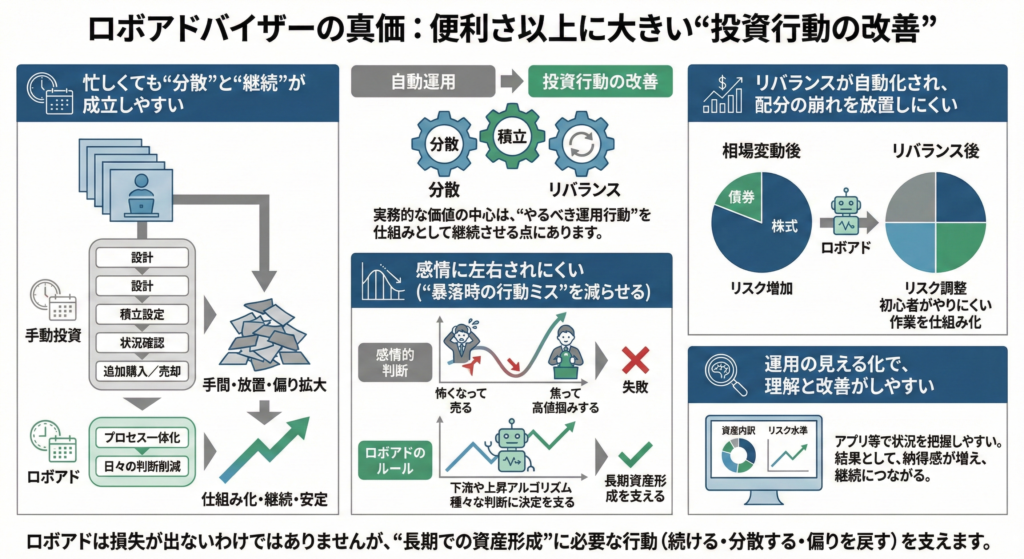

ロボアドのメリット(便利さ以上に大きい“投資行動の改善”)

ロボアドのメリットは「自動で運用してくれる」だけではありません。実務的に見ると、価値の中心は、分散投資そのものよりも、分散・積立・リバランスという“やるべき運用行動”を仕組みとして継続させる点にあります。投資で成果がブレる主因は、商品選び以上に「続け方(行動)」であることが多く、ロボアドはそこに効きます。

忙しくても“分散”と“継続”が成立しやすい

自分で投資信託やETFを組む場合、最初の設計(何をどれだけ買うか)だけでなく、定期的な積立設定、状況確認、比率の崩れに応じた追加購入や売却など、意外と手間がかかります。ロボアドはこの運用プロセスを一体化し、日々の細かな判断を減らしてくれるため、「時間がないから放置→偏りが拡大」というありがちな崩れ方を防ぎやすくなります。

感情に左右されにくい(“暴落時の行動ミス”を減らせる)

投資の失敗は、相場の上下そのものより、下落局面での「怖くなって売る」「積立を止める」、上昇局面での「焦って高値掴みする」といった行動に起因することが多いです。ロボアドの強みは、こうした局面でも、あらかじめ決めたルールに沿って運用が進むため、感情が意思決定に入り込みにくい点です。

もちろん損失が出ないわけではありませんが、“長期での資産形成”に必要な行動(続ける・分散する・偏りを戻す)を支えます。

リバランスが自動化され、配分の崩れを放置しにくい

相場が動くと、資産配分は必ず崩れます。たとえば株式が上がれば株式比率が高くなり、当初想定よりリスクが増えます。逆に下落局面で株式比率が低下すると、回復局面の取りこぼしにつながることがあります。

ロボアドは、こうした比率の崩れを検知し、一定のルールで配分を調整する設計が多く、初心者が“最もやりにくい作業”を仕組み化できます。

運用の見える化で、理解と改善がしやすい

ロボアドは運用状況をアプリ等で確認しやすく、資産内訳やリスク水準が可視化されます。自分で投信・ETFを組む場合は、同じことをやろうとすると集計・分析が必要になりがちですが、ロボアドでは「今どんな配分で、どれくらいの値動きリスクなのか」を把握しやすい点もメリットです。

結果として、資産形成の“納得感”が増え、継続につながりやすくなります。

ここまでがロボアドのメリットですが、裏返しとして「手数料が複利を削る」「中身はインデックス中心で超過リターン狙いではない」など、デメリットも明確に存在します。次のセクションでは、検索でよく見かける 「ロボアドはやめとけ」と言われる理由 を、誤解なく整理します。

ロボアドのデメリット/「やめとけ」と言われる理由(誤解をほどく)

ロボアドは「長期で続ける仕組み」を提供する一方で、向き不向きがはっきりしています。検索でよく見かける「やめとけ」という意見の多くは、ロボアド自体が悪いというより、期待していた役割(=短期で勝つ道具)と、実際の役割(=分散と継続の仕組み)がズレていることから生まれます。代表的な注意点を整理します。

手数料が“複利”を削る(長期ほど効く)

ロボアドは、サービス利用料に加えて投資対象のコスト(信託報酬・ETF経費率など)も実質的にかかります。コストは毎年発生するため、長期になるほど累積し、運用成績の差として効いてきます。

つまりロボアドは「便利さ・継続性」をお金で買うサービスなので、自力で同等の分散とリバランスを継続できる人にとっては、コストが割高に見えやすいのが本質です。

“中身はインデックス中心”になりやすく、超過リターン狙いではない

ロボアドの多くは、分散を重視してインデックス(またはそれに準じる設計)を中心に組まれます。これは合理的ですが、裏返すと「市場平均を大きく上回る成績」を恒常的に狙う仕組みではありません。

「AIが当ててくれる」「相場を読んで勝ってくれる」と期待すると、体感は“思ったより増えない(=やめとけ)”になりがちです。

相場急変時は普通に下がる(元本保証ではない)

ロボアドは分散で値動きをならす設計でも、株式比率がある限り下落局面は避けられません。短期の下落が嫌な人が使うと、下落に耐えきれず解約してしまい、結果的に「高値で始めて安値でやめる」形になりやすい点がリスクです。

ロボアドは“続けると効く”一方で、“続けられないと効きにくい”サービスでもあります。

自由度が低い(カスタマイズ・こだわり投資には不向き)

投資一任型は特に、用意されたコースやルールに乗る代わりに、細かい調整(特定セクターを避ける、個別銘柄を入れる、債券の種類を指定する等)は難しいケースが多いです。

投資方針に明確なこだわりがある人ほど、「思い通りにできない」→「やめとけ」と感じやすくなります。

税金・口座設計によっては効率が落ちることがある

ロボアドは売買やリバランスを伴うため、口座区分や設計次第では課税や損益通算の扱いが複雑に感じられることがあります。また「新NISA対応」と言っても、どの枠で何をどう買うか・どこまで自動化されるかはサービスごとに差があります。

このため、税制メリットを最大化したい人は、NISA枠の使い方とロボアドの運用設計が噛み合うかを事前に確認しないと、期待していたほどのメリットが出ないことがあります。

結局、“やめとけ”になりやすいのはこんな人

- 手数料に敏感で、自分でインデックス投信の積立・配分調整を継続できる

- 短期で増やしたい(相場に勝つ道具として期待している)

- 途中の下落に耐えられず、解約しがち

- 投資方針のこだわりが強く、細かくカスタマイズしたい

次のセクションでは、ここまでのメリット・デメリットを踏まえて、失敗しないための 「ロボアドの選び方(チェックリスト)」 を作ります。

失敗しないロボアドの選び方(チェックリスト)

ロボアド選びで重要なのは、「どの会社が良いか」を先に決めることではなく、自分がロボアドに何を任せたいのか(=お金を払う価値)を先に定義することです。ロボアドの中身は似ていても、手数料体系、自動化の範囲、NISAとの相性、投資対象の設計が異なるため、次のチェックに沿って比較すると判断ミスが減ります。

1) まずは“総コスト”で比べる(見える手数料+見えにくいコスト)

比較の入口は、サービス手数料だけでなく、投資対象(投信・ETF等)のコストも含めた総コストです。ロボアドは長期運用が前提なので、年率の差がそのまま複利に効きます。

確認すべきなのは、①サービス手数料(年率・税込/税抜、逓減の有無)②投資対象コスト(信託報酬・経費率、上限や目安)③その他費用(現金部分除外の有無、取引・為替関連の扱い)です。数字が比較しづらい場合は、「公式ページでコストの内訳がどこまで開示されているか」自体も信頼性の指標になります。

2) 自動化の範囲を確認する(“ロボらしさ”はここで決まる)

ロボアドの価値は自動化にありますが、サービスによって自動化の範囲が違います。最低限、次の3点を並べて確認してください。

- 積立:定期買付は自動か(入金方法、頻度、下限)

- リバランス:どの条件で、どのくらいの頻度で配分を調整するのか

- 売却/取り崩し:将来の取り崩し(定額出金など)に対応しているか、手続きは簡単か

同じ「ロボアド」を名乗っていても、提案中心で売買は自分で行うタイプもあるため、“自動化の実態”を確認するのが実務的に最重要です。

3) 投資対象と分散の設計を見る(資産クラスの幅・偏り)

次に見るべきは、中身です。

- どの資産クラスに分散しているか(株式・債券・REIT・コモディティ等)

- 国内/海外の比率、為替の扱い(実質的に外貨建てリスクがどれくらいあるか)

- インデックス中心なのか、独自の傾斜(スマートベータ等)があるのか

ここは「何に投資するサービスか」を理解するパートなので、説明が簡潔すぎる場合は、構成比や投資対象を開示している資料(目論見書相当、運用レポート、Q&A等)まで一段掘るのが安全です。

4) 新NISAとの相性を“定義”から確認する(宣伝文句で判断しない)

「NISA対応」と書かれていても、NISA口座そのもので運用できるのか、NISA対象投信との組み合わせで非課税メリットを取りにいくのか、設計はサービスごとに異なります。

確認すべきは、①つみたて投資枠・成長投資枠のどちらに対応か(両方か)②対象商品が限定されていないか③NISA運用でもリバランス等の仕組みがどう働くか、の3点です。NISAを主軸に資産形成する人ほど、この差が長期の税引後リターンに効きます。

5) 出金のしやすさ・サポート・継続性(“続けられる設計”か)

ロボアドは続けて初めて効くサービスです。だからこそ、出金の手続きや反映スピード、サポートのわかりやすさ、アプリやレポートの見やすさは軽視できません。

また、運用は長期戦なので、事業者の継続性(運用資産残高の規模、情報開示の姿勢、運営体制)も、最終的な安心材料になります。

このチェックリストで比較すると、「自分に必要なのはロボアドか、それとも自力運用で十分か」まで見えてきます。次のセクションでは、ロボアド以外の選択肢(自分でインデックス投信/ラップ/ヘッジファンド等)を目的別に整理し、あなたにとっての最適解を選べるようにします。

ロボアド以外の選択肢(目的別に“最適解”を選ぶ)

ロボアドは万能ではありません。ロボアドの本質は「分散投資を継続する仕組み」なので、あなたの目的がそこに合っていれば有効ですが、目的が違えば別の手段の方が合理的です。ここでは、ロボアドと競合しやすい代表的な選択肢を、目的別に整理します。

① コスト最優先なら:自分でインデックス投信(NISA中心)

「手数料を最小化したい」「投資の基本は理解していて、自分で続けられる」という方は、低コストのインデックス投信を、NISA(つみたて投資枠+成長投資枠)で積立するだけでも、分散と複利を十分に活かせます。

ロボアドで提供される価値(診断、配分設計、リバランス)を、自分の意思で実行できるなら、支払うコストは抑えられます。逆に言えば、ここでつまずく(続かない/配分が崩れたまま/暴落で止める)可能性が高いなら、ロボアドの方が結果的に良いケースもあります。

② 省力化と相談ニーズがあるなら:ラップ口座・おまかせ運用(人のサポート付き)

「運用を任せたいが、ロボアドの画一的な設計が不安」「一定の相談やサポートも欲しい」という方は、証券会社や銀行のラップ(おまかせ運用)を検討する余地があります。

一般に、ロボアドより手数料水準が高くなることもありますが、商品設計やサポートの範囲が異なるため、“何にお金を払うか”を明確にしたうえで比較するのがポイントです。

判断軸は、①総コスト②提案・面談の有無③運用方針の透明性④NISAとの整合、の4つです。

③ 下方リスク(下落耐性)や分散の“質”を高めたいなら:代替資産(ヘッジファンド等)も検討

ロボアドの多くはインデックス中心で、株式市場が大きく下がる局面では同様に影響を受けます。「長期では株式で良い」と理解しつつも、資産規模が大きくなってくると、**“下落局面での耐性”や“相関の低い収益源”**を組み込みたいニーズが出ます。

その場合、ロボアドの延長だけでは解決しにくく、株式・債券とは異なるリスクプレミアムを狙う戦略(例:マクロ、CTA、相対価値など)を含むヘッジファンドや、その他の代替資産を組み合わせることで、ポートフォリオ全体の値動きを設計し直すアプローチが現実的です。

ここは「儲けを上積みする」よりも、「大きく崩れにくい設計にする」目的の方が、投資判断として筋が通ります。

④ とにかくシンプルに始めたいなら:バランス型投信・ターゲットイヤー型

「比較が面倒で、まずは1本で始めたい」「分散はしたいが、細かい設計までは難しい」という場合は、バランス型投信(複数資産に分散)や、ターゲットイヤー型(年齢に応じてリスクを調整)も選択肢になります。

この場合も、見るべきポイントは総コストと中身(どこに分散しているか)です。ロボアドほどの自動化はないことが多い一方、選択と運用はシンプルになります。

よくある質問(FAQ)

Q1. ロボアドは元本割れしますか?

はい。ロボアドは株式や債券などのリスク資産に投資するため、相場環境によっては元本割れします。ロボアドの価値は「損をしないこと」ではなく、分散・積立・リバランスといった基本動作を仕組み化し、長期で続けやすくする点にあります。短期の値動きに耐えられない場合は、リスク水準(コース)を下げる、投資額を抑える、現金比率を厚めにするなど、設計から見直すのが現実的です。

Q2. ロボアドの手数料は高いですか?

「高いかどうか」は、何と比較するかで決まります。自分で低コストのインデックス投信を買い、積立・配分調整を継続できる人にとっては割高に見えやすい一方、ロボアドは“継続を仕組みにする”対価としてサービス手数料が発生します。比較では、サービス手数料だけでなく投資対象コストも含めた総コストで判断してください。

Q3. ロボアドは結局、儲かりますか?

ロボアドは「市場を当てて勝つ」設計ではなく、分散投資を長期で続けることでリスクに見合ったリターンを目指すサービスです。したがって、短期の勝ち負けや、常に市場平均を上回ることを期待するとミスマッチになりやすいです。成果を左右するのは、コース選択(リスク水準)と継続(途中でやめない)です。

Q4. 新NISAでロボアドは使えますか?

使えるケースはありますが、「NISA対応」の意味はサービスによって異なります。NISA口座でロボアド運用に近い形を提供するものもあれば、NISA対象投信を組み合わせて非課税メリットを取りにいく形もあります。確認すべきは、①対象枠(つみたて投資枠/成長投資枠)②対象商品③自動化の範囲(積立・リバランス等)④手数料の扱い、の4点です。

Q5. 途中解約・出金は不利ですか?

多くのサービスでは途中解約・出金は可能ですが、出金タイミングの相場状況によっては損失が確定します。加えて、短期で出し入れするとロボアドの強み(分散と継続)が活きにくいです。将来の資金需要が見えている場合は、投資に回す金額を抑える、現金部分を確保するなど、資金計画と合わせて設計してください。

まとめ(結論の再整理)

ロボアドは、投資判断を“AIが当てる”サービスというより、分散投資を継続するための仕組みです。投資一任型とアドバイス型では自動化の範囲が異なり、比較の要点は「誰が売買するか」「どこまで自動化されるか」に集約されます。

判断で最も重要なのはコストで、サービス手数料だけでなく投資対象コストも含めた総コストで見る必要があります。新NISAについては「対応」の定義がサービスごとに違うため、対象枠・対象商品・自動化の範囲・手数料の扱いを確認したうえで、自分の資金計画と噛み合うかを見極めてください。

最終的に、ロボアドが向くのは「忙しい」「継続が苦手」「感情で売買がブレやすい」人で、逆に「自分で低コスト運用を継続できる」人は、自力でインデックス投信をNISA中心で運用する方が合理的なこともあります。ロボアドを選ぶなら、総コストと自動化の範囲を軸に比較し、あなたが“何をお金で買うのか”を明確にした上で決めるのが失敗しない道です。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ヘッジファンドの選び方|富裕層が確認すべき7つの判断基準【実績・リスク・手数料】

ヘッジファンドの選び方|富裕層が確認すべき7つの判断基準【実績・リスク・手数料】 -

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】 -

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

-

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

-

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション