【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

貯金2億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

「資産2億円で投資」や「貯蓄2億円で資産運用」などで検索して来られる方は、大きな資金の適切な運用法について悩んでいることと思います。資産運用は100万円でできた冷静な判断が、5000万円ではできなくなり、2億円ではむしろ積極または保守的のどちらかに偏った判断をしがちです。

この記事では2億円の金融資産がある方向けにどのような資産運用が基本なのかを解説していきます。

目次

貯金2億円ある人は堅実な資産運用をしよう

貯金が2億円ある人は、堅実な資産運用をすべきです。なぜなら、長寿化が進んでいる日本でも2億円あれば老後資金として十分であり、適切に運用することでセミリタイアやアーリーリタイアも可能となるためです。

国が発表している「老後2,000万円必要」という指標はかなり低い生活水準ですが、2億円あれば突然のケガや病気など、不測の事態にも対応できるほど余裕のある生活が送れます。

また、堅実な運用に欠かせないのが分散投資です。2億円あればさまざまな商品に分散投資ができるので、リスクを抑えながら資産を増やすことができます。

複利計算ビジュアライザー

貯金2億円での資産運用シミュレーション

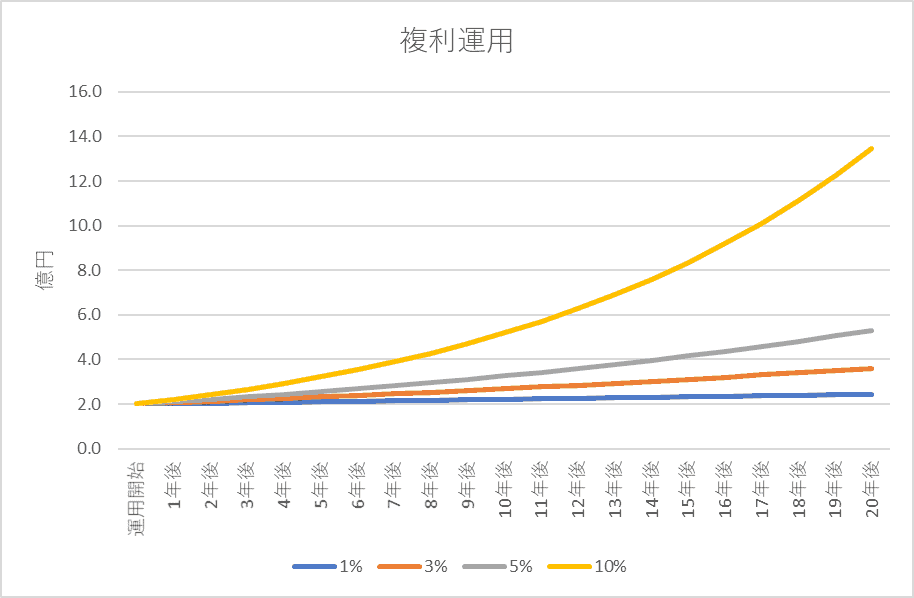

貯金2億円で資産運用したときに、どのように資産が増えるのかをシュミレーションしてみましょう。ここでは、2億円を利息1%、3%、5%、10%で運用したときに、1年後、3年後、5年後、10年後、20年後にどのように増えるのか紹介します。

スクロールできます

| 利回り | 1年後 | 3年後 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|---|---|

| 1% | 2億200万円 | 2億606万円 | 2億1,020万円 | 2億2,092万円 | 2億4,404万円 |

| 3% | 2億600万円 | 2億1,855万円 | 2億3,186万円 | 2億6,878万円 | 3億6,122万円 |

| 5% | 2億1,000万円 | 2億3,153万円 | 2億5,526万円 | 3億2,578万円 | 5億3,066万円 |

| 10% | 2億2,000万円 | 2億6,620万円 | 3億2,210万円 | 5億1,875万円 | 13億4,550万円 |

2億円を1%の利回りで運用すると、10年後には2億2,092万円になります。わずか1%の利回りでも、10年間複利で運用することで2,000万円程度の資産増加が期待できるので、銀行に預けているよりも効果的であることがわかるでしょう。

また2億円を5%で20年運用したら、資産は5億3,066万円にもなります。20年間で2.5倍以上の資産になるので、いかに長期的な視点を持ち資産運用し続けることが大切かがわかると思います。

利回り5%というのは、決して達成が難しい数字ではないので、まずは5%以上を目指して資産運用してみましょう。

さらに、2億円以外の資産額で運用した場合のシミュレーションが知りたい方は、以下のリンクをチェックしてみましょう。

※シミュレーションは理論的な計算値で、実際に発生する税金や手数料などを考慮していません。

貯金2億円ある人が資産運用で注意すべきこととは?

複数の投資先に分散投資をする

冒頭でもお伝えしたとおり、堅実な資産運用には分散投資を行うことが基本となります。分散投資とは、複数の投資先に資産を分けて投資することです。「株式3割、不動産7割」のように商品を分けて投資したり、株式の中でも複数の銘柄に分けて投資することを言います。

特に2億円という大きな資産を運用するときには、必ずリスクヘッジ(リスクの分散)することが大切であり、それを怠ると資産が大きく目減りしてしまう可能性があります。

分散投資について詳しく知りたい方は「【分散投資とは?】資産運用における意味やメリットをわかりやすく解説!」もぜひ参考にしてください。

あわせて読みたい

【分散投資とは?】資産運用における意味やメリットをわかりやすく解説!

【分散投資とは?】 分散投資とは、資産を複数の投資商品に分散して投資することで、投資リスクの低減を目的とする投資手法のことです。分散投資をすることで、特定の資...

商品について自分でも調べる

資産運用をするには、プロに任せきりにならず、商品について自分でも調べるようにしましょう。

2億円持つと、金融機関の営業マンが良いターゲット顧客として、あらゆる商品を勧めてきます。特に銀行では顧客の資産情報を把握できるため、営業をかけやすいと言えます。

しかし営業マンの中には、自分のノルマ達成のために、顧客本意でない商品を勧めてくる方もいます。勧めてくれた商品だからと深く考えずに購入していると、いつの間にか損失額が膨らんでしまったということも考えられます。

あくまで自分が資産運用をしているという意識を持ち、商品について調べた上で、納得した商品のみを購入するようにしましょう。

貯金2億円の資産運用|アセットロケーションやポートフォリオの組み方例

2億円の資産運用では、アセットアロケーションを考えるべきです。アセットアロケーションとは、運用資金をどのような割合でどのような商品に投資するか決めることをいいます。アセットは資産、アロケーションは配分を意味します。

また、具体的に商品を組み合わせたものを「ポートフォリオ」といいます。ポートフォリオの例として、ここでは国内株式:25%、不動産投資:25%、インデックスファンド:25%、ヘッジファンド:25%とし、対象となる金融商品を紹介します。

国内株式:25%

国内株式は、日本国内で発行されている株式のことをいいます。円建てであるため為替の影響を受けず、株式投資の中ではややリスクが低い傾向にあります。

また、分散投資を行うことでよりリスクを抑えることができます。具体的には、投資する銘柄を分散する方法や、投資する業界自体を分ける方法などがあります。

例えば「7割は比較的値動きの少ない銘柄、3割は値動きが大きく成長が期待できる銘柄」という投資配分にする方法があります。仮に3割の銘柄の株価が期待に反して下落してしまっても、残り7割では資産価値を維持できるといったリスクヘッジができます。

不動産投資:25%

不動産投資とは、購入した物件を賃貸に出し、賃料収入を得る投資手法のことです。人気のある地域の物件を購入した場合、入居希望者が多いため安定して収入を得ることが期待できます。

特に東京23区内の駅近物件は、需要が高く借り手が見つかりやすい傾向にあります。また、郊外でもターミナル駅や急行停車駅は人気が高いため、物件選びの指標となるでしょう。

不動産の購入には、仲介手数料や借り手が見つかるまでの管理費など初期費用が掛かります。そのため、少なくとも300万円は初期費用に充てるよう見積もっておいたほうが良いでしょう。

インデックスファンド(投資信託):25%

インデックスファンドは投資信託の一種で、株価指数などの指標(例えば日経平均株価など)に連動した運用を目指すものをいいます。ファンドの運用対象は、指標とほぼ同じ銘柄で構成されるため、初心者でも値動きがわかりやすいという特徴があります。

そのため他の3つの運用方法と比べると、「守りの運用」という側面が強く「パッシブファンド」とも呼ばれます。貯金2億円の方は堅実な資産運用を行うべきなので、守りの運用として一部の資金をインデックスファンドへ投資するのも良いでしょう。

インデックスファンドについて詳しく知りたい方は「インデックスファンドとは何かわかりやすく解説!意味や運用メリットは?」もぜひ参考にしてください。

あわせて読みたい

インデックスファンドとは何かわかりやすく解説!意味や運用メリットは?

近年、投資の世界で注目を集めている「インデックスファンド」。この言葉を耳にしたことがあるかもしれませんが、具体的にはどのようなものなのでしょうか? そして、な...

ヘッジファンド:25%

ヘッジファンドとは、相場の下落時でも利益を追求することを目指すファンドのことです。投資信託とよく混同されがちですが、運用手法は大きく異なります。

投資信託の運用目標は、指標であるベンチマークを上回ることです。一方でヘッジファンドにはベンチマークはなく、いかなる相場でもプラスの利益を出すことを目標としています。

また、投資信託は誰でも1万円程度で参加できる公募ファンドですが、ヘッジファンドは機関投資家や富裕層向けの私募ファンドです。

必要な投資資金は1,000万円以上とハードルが高いですが、運用のプロに依頼して平均利回り10%を狙えるのがメリットです。まとまった資金を投資できる方は、資産の一部をヘッジファンドに投資することを検討してみましょう。

ヘッジファンドについて詳しく知りたい方は「ヘッジファンドとは何か簡単に解説!投資信託との意味の違いは?」をぜひ参考にしてください。

あわせて読みたい

ヘッジファンドとは何か簡単に解説!投資信託との意味の違いは?

「ヘッジファンド」という言葉を聞いたことがあっても、その具体的な内容や投資信託との違いについて詳しく知る機会は限られているかもしれません。本記事では、ヘッジ...

貯金2億円の資産運用の方針を相談したい方は?

ここまで見てきた通り、貯金が2億円ある方の資産運用の方法はさまざまです。株式投資や不動産投資、投資信託の購入など選択肢が多く、何に投資をしたら良いのかわからないという方も少なくありません。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは貯金2億円の方の要望に合わせた最適なポートフォリオを組んでいるので、納得できる資産運用をサポートします。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は? -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観 -

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

-

AI関連株式の現在地:バブルかそれとも実力か