【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

投資助言会社とは何か、銀行・証券会社・IFA・FPとの違い、利用するメリットや注意点、信頼できる投資助言会社の選び方をわかりやすく解説します。富裕層が投資助言会社を活用する理由や、海外ヘッジファンドに強い投資助言会社という選択肢についても紹介します。 -

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯蓄1億円というのは、多くの人にとって夢のような金額です。しかし、単に銀行の口座に保管しておくだけでは、インフレーションの影響で実質的な価値が減少してしまう可能性があります。資産運用という選択肢を考えることで、このような問題を回避し、さら... -

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8000万円を持っていると、将来の生活に対する安心感が増します。しかし、ただ預金に預けておくだけでは、インフレの影響を受けて購買力が下がってしまう可能性があります。そこで、資産運用を考えることが大切です。この記事では、貯金8000万円を持っ... -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

【インデックスファンドの平均利回りはどのくらい?】 インデックスファンドとは、日経平均株価などの指数と同じ値動きをする投資信託のことを指します。 ファンドの運用手数料が安いので、長期間運用する場合にも運用リターンを目減りさせることなく、安... -

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメントは、アジア発のアクティビストファンドとして東京ドームや花王などへ改革提案を実施。投資戦略や競合ヘッジファンドとの比較、最新の動向をわかりやすく解説します。 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

【はじめに:転換点を迎える米金融政策】 2025年が終わろうとする今、米国の金融政策は重要な局面を迎えています。長く続いた利上げ局面を終え、連邦準備制度理事会(FRB)はついに利下げサイクルへの転換を図りつつあります。では、2026年にはどのような金... -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

近年、プライベートクレジット市場(主に未公開企業向けの直接融資を中心とする民間の貸付市場)が急拡大し、伝統的な銀行融資に代わる重要な資金供給源として注目を集めています。 特に2008年の金融危機以降、銀行規制の強化により生まれた余地を、Apollo... -

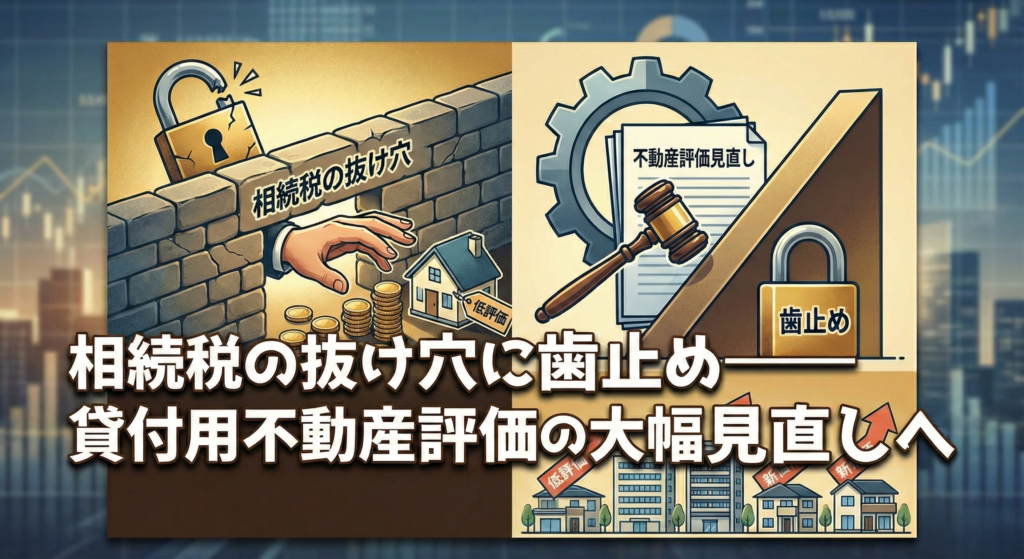

相続税の抜け穴に歯止め―貸付用不動産評価の大幅見直しへ

日本の富裕層が好んで実践してきた「相続税対策で不動産を買えば安心」―この常識が、大きく変わるかもしれません。購入価格14億円の賃貸マンションが相続税評価額3億円となり、借入金を差し引けば相続税ゼロ。こうした節税手法が最高裁で否認されたのが令... -

ヘッジファンドとは?初心者にもやさしくわかりやすく|投資信託との違い・メリット・買い方

ヘッジファンドを初心者向けにやさしく解説。投資信託との違い、下げ相場でも狙える理由(空売り・デリバ)、代表戦略、手数料やロックアップの注意点、投資方法3ルートとチェックリストをまとめました。 -

AI関連株式の現在地:バブルかそれとも実力か

生成AIブームと半導体需要の急拡大を追い風に、NVIDIAやMicrosoft、Alphabetといったテクノロジー銘柄が近年急騰を続けています。これらAI関連株は米国株式市場全体を牽引する原動力となり、主要株価指数は2025年に史上最高値を次々と更新しました。 しか... -

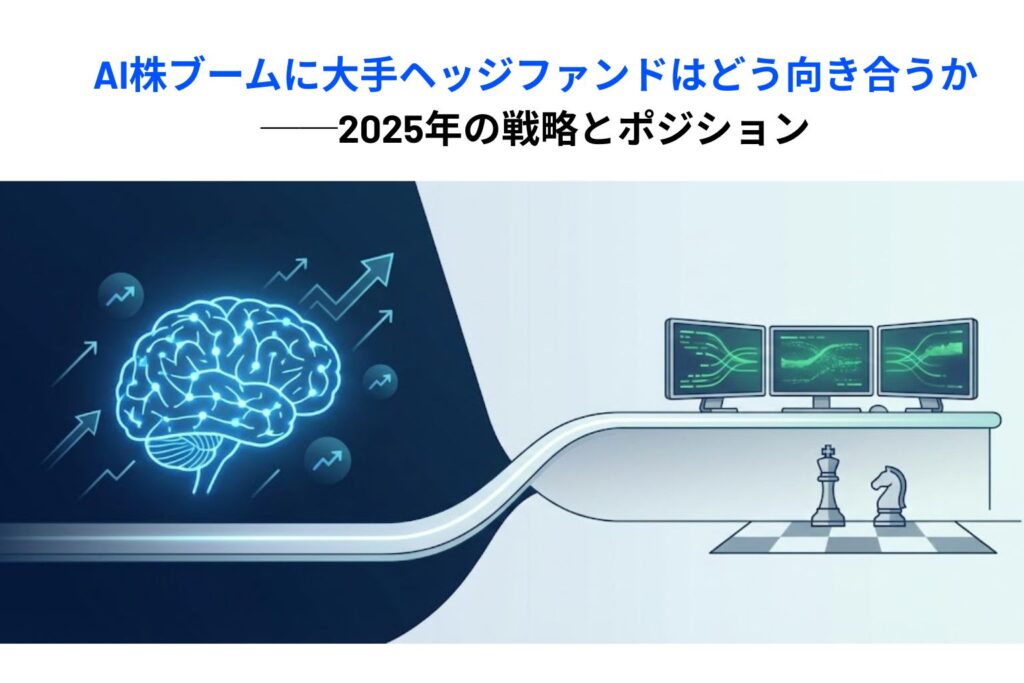

AI株ブームに大手ヘッジファンドはどう向き合うか──2025年の戦略とポジション

2023年以降の生成AIブームを背景に、NVIDIAやMicrosoft、Alphabet(Google)といったAI関連株は急騰を続け、市場では「AI株バブル」との声も上がるようになりました。こうした状況下、世界の大手ヘッジファンドは2025年にどのような投資姿勢で臨んだのでし... -

2025年第3四半期末、ヘッジファンド運用資産は過去最高の5兆ドル目前

Hedge Fund Research社(HFR)の報告によれば、2025年第3四半期末時点で世界のヘッジファンド運用資産総額(AUM)は約4.98兆ドルに達し、過去最高水準を更新しました。前年末から8四半期連続で資産残高が増加しており、この四半期には純資金流入額が約340...