【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

カバード・インタレスト・パリティ(CIP)

カバード・インタレスト・パリティ(CIP)は、異なる通貨での借入と投資を同時に行っても、確実な利ざやを得ることはできないという考え方を示す原則です。たとえば、ドルでお金を借りて円に両替し、日本国内で運用した後、最初に決めた為替予約(フォワード)を使って円をドルに戻すとします。このとき、ドルでの実質的な収益率と円での金利・両替コストが釣り合っていれば、どちらの通貨を使っても同じような利回りになるはずです。

具体的には、国内金利と海外金利の差が、将来の為替レートを使ったヘッジコストに反映され、最終的な利回りが等しくなる関係を表します。この「ヘッジコストを考慮した上で、どの通貨で借りて投資してもリスクなしに得られる利回りは同じ」というのがCIPの肝です。もしこのパリティが成り立たず、どちらかの通貨で投資した方が確実に得をするという状況があれば、国際金融市場には裁定取引のチャンスが生まれてしまいます。

したがって、市場参加者がそのチャンスを利用すれば、本来のバランスが回復するようにレートや金利が動き、結果としてCIPは基本的に維持されるはずです。ただし、実際の市場では資金の偏りや流動性の問題により、CIPが崩れる場合もあります。こうした乖離は、国際的にドル資金の需要が急増したときなどに起きやすく、クロスカレンシー・スワップや為替スワップのレートが歪む原因となります。

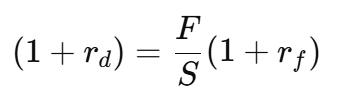

数式

カバード・インタレスト・パリティ(CIP)は、二つの異なる通貨で発生する金利差が、為替ヘッジコストを考慮した場合に等しくなるという法則に基づきます。まず、「ロー・オブ・ワン・プライス(Law of one price)」の観点では、同程度のリスク・満期をもつ二つの資産が、通貨が異なるだけで価格差や収益率の差を生じないはずだと考えます。式で示すと、国内金利rdと海外金利rf、そしてスポットレートSとフォワードレートFを用いて、

が成り立つ状態です。

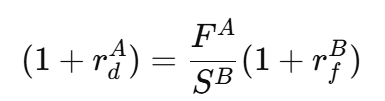

次に、裁定機会が存在しない(ノーアービトラージ・コンディション)という前提に基づいて、ある通貨で資金を借りて、別の通貨で運用し、さらに為替リスクをフォワード契約で完全にヘッジしても、無リスクで利益を得られないはずだと考えます。その関係式は、

と書くことができます。ここで、上付きのAやBは通貨または契約条件の異なる場合を示しています。

このカバード・インタレスト・パリティが現実に成り立つかどうかは、フォワードレートF/Sがどのように決まるかに大きく影響されます。フォワードレートは、通貨フォワードやFXスワップ、クロスカレンシー・スワップなどの市場での取引を通じて形成されるため、これらの金融商品の需給バランスや市場の流動性がCIPの成立を左右します。もし、フォワードレートが理論値から乖離していれば、ヘッジコストが適切に反映されず、CIPが崩れる可能性が出てきます。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /