【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

近年、プライベートクレジット市場(主に未公開企業向けの直接融資を中心とする民間の貸付市場)が急拡大し、伝統的な銀行融資に代わる重要な資金供給源として注目を集めています。

特に2008年の金融危機以降、銀行規制の強化により生まれた余地を、Apollo(アポロ)やBlackstone(ブラックストーン)、Ares(アレス)といった大手オルタナティブ資産運用会社が埋める形で、市場規模は数兆ドル規模にまで成長しました。

その一方で、金利環境の変化や一部貸出先の破綻を契機に、市場の安定性やリスク管理に対する議論が高まっています。本稿では、プライベートクレジット市場の成長に対する懸念(ネガティブな視点)と、それに対する反論や楽観的見解(ポジティブな視点)の双方を最新のデータと信頼性の高い情報源に基づき整理します。

機関投資家や富裕層が高い次元で理解・判断できるよう、中立的かつ分析的な視点で両論を併記し、定量的データや主要プレイヤーの動向、規制・マクロ環境との関係性にも焦点を当てます。

この記事はオルタナティブ投資の専門家である、富裕層向け投資助言会社のヘッジファンドダイレクト社が作成しています。

目次

第1部:懸念されるリスク要因(ネガティブな視点)

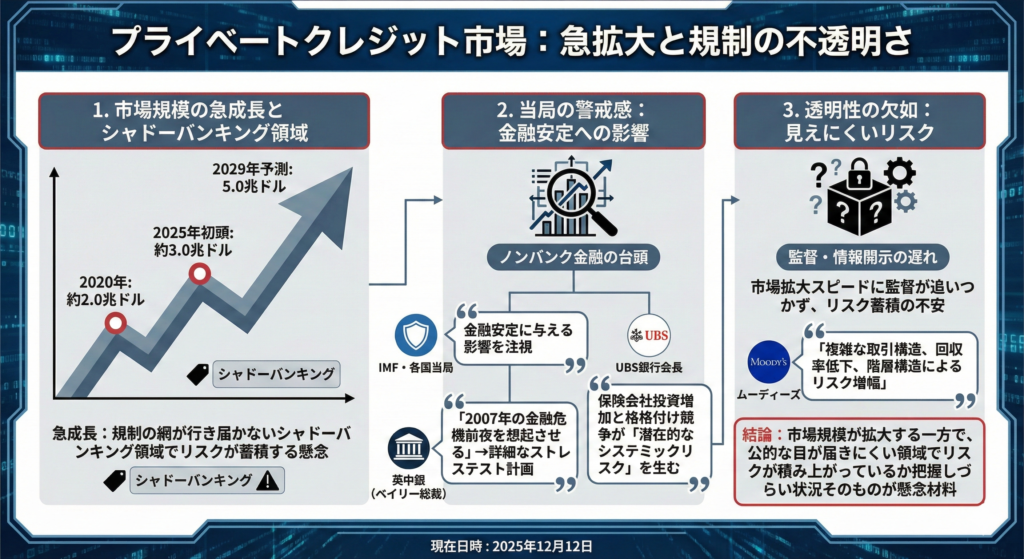

1.1 市場規模の急拡大と規制の不透明さ

プライベートクレジット市場は2020年頃の約2.0兆ドル規模から2025年初頭には約3.0兆ドルに達し、2029年までに5.0兆ドル規模へ成長すると予測されています。

このような急成長に対し、市場関係者からは「規制の網が行き届かないシャドーバンキング領域でリスクが蓄積しているのではないか」という懸念が示されています。

当局の警戒感

国際通貨基金(IMF)や各国当局もプライベートクレジットを含むノンバンク金融の台頭が金融安定に与える影響を注視し始めています。

英国中央銀行(イングランド銀行)のアンドリュー・ベイリー総裁は、近年相次いだ信用問題に「2007年の金融危機前夜を想起させる部分がある」として、プライベートクレジット市場も含めた詳細なストレステストの実施計画を明らかにしました。

またUBS銀行の会長は、保険会社によるプライベートクレジット投資の増加とそれに伴う格付機関の格付け競争が「潜在的なシステミックリスク」を生んでいると警鐘を鳴らしています。

透明性の欠如

市場の拡大スピードに対して規制当局の監督や情報開示が追いついておらず、見えにくいリスクが蓄積しているのではないかという不安が広がっています。

大手格付会社ムーディーズは「プライベートクレジットの取引構造は複雑化しており、透明性の欠如や回収率の低下、シニア・サブローンの階層構造によるリスク増幅など新たなリスクを孕んでいる」と指摘しています。

要するに、市場規模が拡大する一方で、公的な目が届きにくい領域でどれほどのリスクが積み上がっているか把握しづらい状況そのものが懸念材料となっているのです。

1.2 信用リスクの顕在化:デフォルトや質の低下の兆候

2025年に入り、米国の中堅企業を中心に債務不履行(デフォルト)事例が目立ち始めたことも不安を煽っています。

象徴的な破綻事例

自動車部品メーカーのファースト・ブランズ社や、中古車ローンのTricolor社が相次いで破綻したことは市場に衝撃を与えました。

JPモルガンのジェイミー・ダイモンCEOはこれらの出来事を「ゴキブリを1匹見かけたら他にもいると思え」と表現し、表面化した信用事故は氷山の一角に過ぎない可能性を示唆しました。

事実、ファースト・ブランズの破綻に関連して米地方銀行2行が不良債権計上と詐欺被害を公表したことから、プライベートクレジット市場発の問題が銀行部門に波及するリスクも露呈しています。

また、一部のプライベートローンでは架空の売掛金を担保に融資が行われていた疑いも浮上し、米司法当局が調査に乗り出す事態となりました。こうしたニュースは、プライベートクレジット市場における与信の質(貸出先企業の財務健全性や担保の信頼性)に対する疑念を生んでいます。

定量的データが示す警告信号

米法律事務所プロスカウアーが739件・総額1,400億ドル超のプライベートローンを追跡する独自指数によれば、2025年第2四半期のデフォルト率は1.8%と年初から約1ポイント低下しました。

しかし、その裏で貸出金利の支払いを現金でなく元本に振り替える「PIK(ペイメント・イン・カインド)金利」の比率が上昇しています。公開BDC(後述)では受取利息の約8%がPIKとなっており、これは2年前の6%弱から増加しています。

さらに未公開のプライベートファンド全体で見ると、収入に占めるPIK比率は約11%に達しているとの報告もあります。PIKの増加は、借り手企業がキャッシュフローに余裕がなく利息を現金で払えないケースが増えている兆候であり、潜在的なストレスの高まりを示しています。

また、法的なデフォルトに至らず水面下で債務リスケや資本再構成(ディストレスト交換)が行われている場合を含めると、実質的なワークアウト率は4%超に達し、公表ベースのデフォルト率の倍以上に上るとの試算もあります。

加えて、プライベートクレジット市場の借り手企業の質のばらつきにも懸念があります。景気減速局面では特に、景気循環に左右されやすいセクターや財務基盤の脆弱な借り手ほど苦境に陥りやすく、そうした企業に融資しているファンドでは焦げ付きリスクが高まると予想されます。

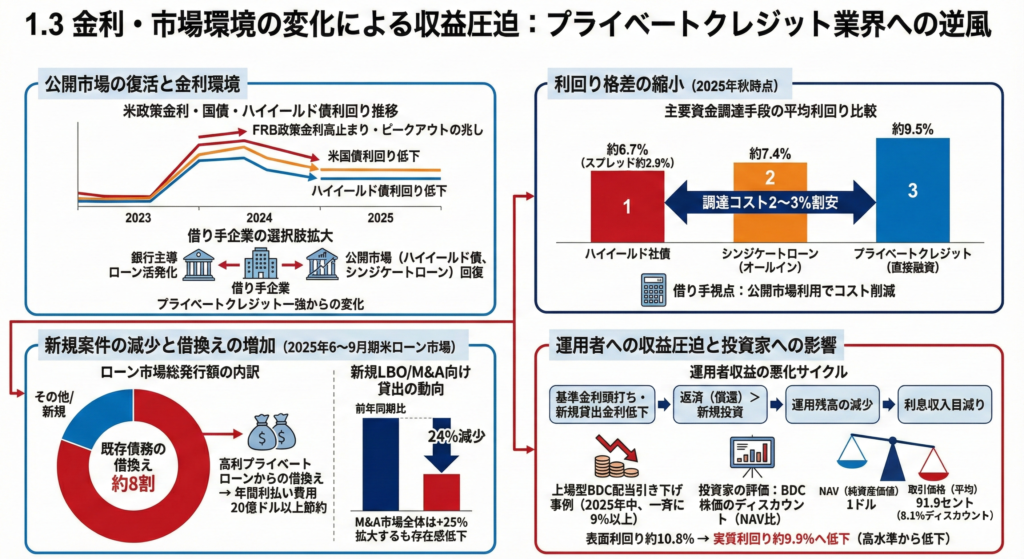

1.3 金利・市場環境の変化による収益圧迫

金融環境の変化もプライベートクレジット業界に逆風となっています。

公開市場の復活

2023-2024年にかけての急激な金利上昇を経て状況は様変わりしました。足元では米連邦準備制度理事会(FRB)の政策金利が高止まりしつつもピークアウトの兆しを見せ、米国債利回りやハイイールド債券利回りがやや低下に転じています。

これにより、借り手企業にとっての資金調達手段の選択肢が広がり、プライベートクレジット一強だった状況に変化が生じています[7]。具体的には、公開マーケット(ハイイールド債やシンジケートローン市場)の資金供給が回復し、銀行主導のローン発行が再び活発化しました。

利回り格差の縮小

2025年秋時点で米国ハイイールド社債のスプレッドは約2.9%(長期平均の半分程度)まで縮小し、利回りは約6.7%に過ぎません。一方、銀行が組成するシンジケートローンもオールインで約7.4%程度の利回りで資金調達が可能になっています。

これに対し、プライベートクレジット(直接融資)の平均利回りは依然約9.5%と高水準にあるものの、借り手企業から見れば公開市場を利用した方が調達コストを2~3%抑えられる状況になっています。

新規案件の減少

2025年6~9月期の米ローン市場では、総発行額が過去3番目の高水準に達した一方で、その約8割は既存債務の借換え目的でした[8]。多くの企業がこの局面を利用して高利の既存プライベートローンを借り換え、年間利払い費用を合計20億ドル以上節約したとの試算もあります。

一方、プライベートクレジットを利用したレバレッジド・バイアウト(LBO)やM&A向けの新規貸出は前年同期比24%減少し、総合計ではM&A市場が前年比+25%と拡大する中で存在感を低下させました。

運用者への収益圧迫

このような競合環境の変化は、プライベートクレジット運用者の収益を圧迫し始めています。基準金利が頭打ちとなり新規貸出金利が低下局面に入ると、返済(償還)による資金流出が新規投資を上回り始め、運用残高の減少から利息収入が目減りする懸念があります。

実際に米国の上場型BDCのいくつかは、基準金利低下と収益環境の悪化を理由に2025年中に配当を一斉に9%以上引き下げたケースも報告されています。

投資家も収益減少を織り込み始めており、BDC全体の株価はNAV(純資産価値)比で平均8.1%のディスカウント(91.9セント/1ドルの資産)で取引される状況です。この水準は表面利回りベースで約10.8%に相当しますが、資産価値に照らした実質利回りは約9.9%と近年の高水準から低下しています。

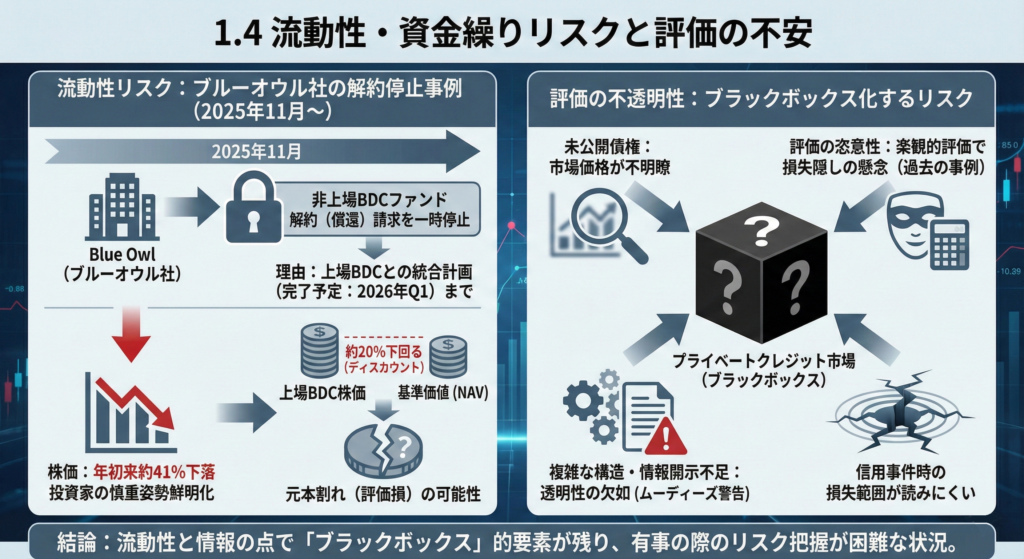

1.4 流動性・資金繰りリスクと評価の不安

プライベートクレジット市場は本質的に流動性が低い(資金の出し入れがしにくい)ことも投資家にとってリスク要因です。

ブルーオウル社の解約停止事例

2025年11月、大手代替資産運用会社ブルーオウル社(Blue Owl)は、非上場型の事業開発会社(BDC)ファンドから投資家の解約(償還)請求を一時停止する措置を取りました。

同社は同ファンドを自社の上場BDCと統合する計画を発表しており、統合作業が完了する2026年第1四半期までは解約に応じない方針とされたものです。

しかしこの発表は市場に新たな不安を招き、ブルーオウル社の株価は年初来で41%近く下落するなど投資家の慎重姿勢が鮮明になりました。統合に際して非上場ファンドの投資家は上場BDC株式と交換される見込みですが、そのBDC株価が基準価値を約20%下回っているため、現時点価格で評価すれば元本割れ(評価損)になる可能性が指摘されています。

評価の不透明性

さらに、プライベートクレジットの評価(バリュエーション)に対する不安もあります。未公開債権ゆえにマーケット価格が不明瞭で、実際の資産価値や損失がタイムリーに把握しづらいことが問題視されています。

過去には、ローン評価額を楽観的に据え置くことでデフォルト懸念を覆い隠すといった事例も報告されました(米証券監視当局による調査指摘など)。

ムーディーズは「複雑なストラクチャーの乱立は透明性を損ない、万一の回収局面でどの投資家層が損失を被るか見通しにくくする」と警告しており[1]、情報開示の不足や評価の恣意性が将来的な損失顕在化リスクを高めているとの見解が出ています。

一言で言えば、プライベートクレジット市場は流動性と情報の点で「ブラックボックス」的要素が残るため、信用事件発生時にどこまで損失が広がるか読みにくいという懸念が根強いのです。

第2部:懸念への反論と市場の耐性(ポジティブな視点)

2.1 低デフォルト率と限定的な影響を示すデータ

上記の懸念に対し、業界関係者や楽観的な見方をする専門家は「実際のデータは市場の堅調さを示している」と反論します。

堅調な全体指標

確かに個別の大型倒産が注目を集めていますが、市場全体の債務不履行率は依然として低水準に留まっています。プロスカウアーのプライベートクレジットデフォルト指数によれば、2025年第3四半期のデフォルト率は1.8%で前期(1.8%)からほぼ横ばいであり、依然「市場全体の強靭さと回復力が維持されている」状態です。

この水準は、同時期の公開ローン市場(シンジケートローン)のデフォルト率を大きく下回っていると報告されています[2]。

借り手の支払い能力

米Fitch社の分析ではBDC(上場ビジネス開発会社)ポートフォリオ中で利払いが滞っている貸出は2025年6月時点でわずか1.3%に過ぎず、歴史的にも低い水準でした。

さらに借り手企業の健全性指標を見ると、BDCが融資する企業の平均では利払い費用を賄う利益(インタレストカバレッジ)が2倍程度あり、利益が20%減少する程度のストレスシナリオでも利払いは継続できると試算されています。

個別事例の特殊性

大手運用会社エバコア(Evercore)は、現状は貸倒れが連鎖する局面ではなく「貸し手の収益がやや圧迫されている収益サイクルの問題であって崩壊(クレジットクランチ)の兆候ではない」と分析しています。

また、米企業の倒産件数(チャプター11申請件数)は2025年9月末時点で581件と、2010年以降のレンジ内に収まっており異常値ではありません。

先に触れたデフォルト事例も市場全体に波及する「悪質な貸出慣行の典型例」というより、個別企業の問題(詐欺的行為や特定業界の構造的逆風)の影響が大きいとの指摘があります。

例えばTricolor社の破綻では、同社が複数の金融機関に同一の自動車ローン債権を二重譲渡する不正行為が疑われています。

2.2 徹底したスクリーニングと高い貸出基準

プライベートクレジットの運用者側は、「我々は銀行以上に案件を精査し、質の高い借り手にのみ貸し出している」と自負しています。

大手運用会社のエクスポージャー回避

先述のファースト・ブランズ社とTricolor社の件では、Apollo・Ares・Blackstoneの3社はいずれも「当該企業へは当時全く融資をしていなかった」と公表しました。

Aresマネジメントの共同社長ブレア・ジェイコブソン氏は「ファースト・ブランズの負債約120億ドルのうちプライベートクレジット関連は2%に過ぎなかった」と述べ、大半は銀行等による公開市場融資で占められていたことを明らかにしました。

Apollo欧州クレジット共同責任者のトリストラム・リーチ氏も、ファースト・ブランズは「主に銀行がアレンジした公開ローンで賄われていた」と証言しています。

Blackstoneの幹部も「これらの倒産にプライベートクレジット業界が深く関与しているというのは誤った認識(情報のミスリード)だ」と強調し、むしろ「慎重な貸出審査の結果、我々はリスクの高い案件を避けてきた」と反論しました。

厳格な審査基準

Aresのジェイコブソン氏は、仮に両社への融資を検討したとしても「景気敏感で消費者需要に弱いファースト・ブランズや、顧客層の信用力が低いTricolorには我々の基準では到底融資できなかっただろう」と述べており、案件選別の段階で問題企業を排除できているとアピールしています。

KKRも同様に、社内で当該企業への融資を検討したが毎回見送りになった経緯があると明かしています。

ポートフォリオの質的特徴

例えばKKRは、自社の米国向けダイレクトレンディング(直接融資)ポートフォリオの85%がEBITDA(税前営業利益)1億ドル超の企業向けで占められており、その約半分は2億ドル超のより大企業だと明らかにしました。

中堅・中小企業よりも財務基盤が強固で実績のある企業に焦点を当てているということです。また、ポートフォリオ企業の業績推移も綿密にモニタリングしており、融資実行時から現在までに借り手企業の売上高・EBITDAが総じて増加傾向にあるとも報告しています。

2.3 堅牢なストラクチャーと安定した投資家基盤

プライベートクレジット市場のもう一つの強みとして、投資ビークル(ファンド)の構造が安定している点が挙げられます。

保守的なレバレッジ構造

多くのプライベートクレジットファンドはクローズドエンド型(期限まで投資家は解約できない)で組成されており、また事業開発会社(BDC)のようにパーマネントキャピタル(常設資本)として上場しているものもあります。

米Blackstoneの幹部は「銀行は預金という短期負債でレバレッジ10倍の貸出を行うが、プライベートクレジットファンドはその1~2倍程度の借入で運用するに過ぎず、はるかに保守的だ」と指摘しています。

その意味で、銀行融資が焦げ付いた際に預金者パニックが連鎖するような「取り付け騒ぎ的な連鎖リスク」は限定的だという主張です。

構造的な安定性

また、閉鎖型であることで投資家の解約に伴う資産の強制売却(ファイアセール)が起きにくい設計になっており、市場が悪化しても腰を据えて回収を図れるのが強みです。

KKRは「直接融資マーケットのファンド構造は保守的なレバレッジ、強力な流動性プロファイル、そして解約制限を備えており、”システミックリスク”という言葉から人々が連想するような不安定さとは程遠い」と述べています。

契約条件の優位性

さらに融資の契約条件面でも、多くの直接融資はシニアローン(第一担保権付きの高位債権)であり、借り手と1対1で交渉するため公開市場のレバレッジドローンに比べて柔軟かつ厳格な契約条件(コベナンツ)を設定できるといいます。

コベナンツによって借り手企業の財務指標が悪化した際には早期に債権者が介入・保全策を講じられるため、損失最小化に寄与します。

長期安定資本

投資家には年金基金、保険会社、大学基金(エンダウメント)など長期資金が多く含まれ、彼らは満期まで粘り強く投資を継続する傾向があります。

特に保険会社は満期の合うプライベートローンを債券代替として大量に保有しており、その存在は市場に安定した資金供給者がいることを意味します。

実際、Apolloなど一部の大手運用会社は自社で保険会社(例:Apollo傘下のAthene社)を傘下に収め、長期負債資本をプライベートクレジット運用に活用しています。

2.4 規律ある運用とマクロ環境への適応力

懸念派が指摘する「隠れたリスク蓄積」に対して、楽観派は「大手運用者ほど規律を守っている」と主張します。

規模と実力の相関

AresマネジメントのCEOマイケル・アロギェティ氏は「この業界では規模の大きなプレイヤーほど優れたプレーヤーだ」と述べており、経験と資源のある大手ほど慎重なリスク管理を行っていると示唆しました。

ApolloのローワンCEOもこれに同意し、「問題は貸出が銀行経由かどうかではなく引受基準(アンダーライティング)の質である」と指摘しています。

彼は、昨今の信用事件について「システミックリスクなどではなく、景気後期に現れる一部の悪質な行為(bad actors)によるもので、そうした者たちは然るべき対処を受けるだろう」と述べています。

金利環境への適応

楽観派は、金利環境変化への適応力も強調します。確かに直近の金利低下で貸出利回りが低下しつつありますが、それでも他の伝統的資産クラスと比べてプライベートクレジットの利回り水準は依然魅力的です。

投資家にとっては名目利回りが高い分、ある程度の損失が出てもトータルリターンでカバーできる余地があります。

借り手企業にとっても、金利が低下基調に転じたことで負担が軽減されつつあり、足元で懸念されたような深刻な利払い不能が続出する可能性は下がっていると言えます。

市場の自己修正機能

運用者側も環境変化に応じて運用方針の軌道修正を進めています。例えば新規の融資案件では、以前よりコベナンツを強化したり、景気敏感な業種へのエクスポージャーを抑えたりする動きが出ています。

ある市場専門家は「最近のマーケットは、食傷気味だった投資家に慎重さという美徳を取り戻させつつある」と述べ[20]、過度なリスクテイクを戒める良い薬になっているとの見方を示しました。

総じて、プライベートクレジット市場には環境変化に対応し自己修正する力が備わっているとの楽観的な声が聞かれます。

第3部:リスク要因と見解の対比

主な論点について懸念派・楽観派の見解を対比する形で整理します。

| 論点 | 懸念派の指摘 | 楽観派の見解 |

|---|---|---|

| 市場の急拡大と規制 | 市場規模が短期間で急拡大し、規制や情報開示が追いつかず不透明なリスクが蓄積。IMFや中央銀行も非銀行セクター台頭を警戒し、システミックリスクに発展する可能性を懸念。 | 成長は10年以上かけ段階的に進んだもので、いきなりのバブルではない。資金供給という役割を果たしており、銀行融資停滞時には経済の安全弁として機能[13]。銀行に比べレバレッジは低く、規制上のアービトラージによる危険性は限定的。 |

| 信用の質とデフォルト | 自動車部品やサブプライム融資会社の破綻など大口デフォルト事例が発生し市場を動揺させた。利払いを後倒しするPIKの増加や水面下での再編(ワークアウト)の増加など、信用悪化の兆候が散見される。 | デフォルト率は依然1.8%未満に抑えられ、ハイイールド債等より低水準。破綻事例は特定企業の不正や業界要因に起因し、市場全体の問題ではない。大手運用者は怪しい案件には手を出しておらず、慎重な与信管理で不良債権を極力排除。 |

| 金利環境と利回り | 公開市場で借り手有利な環境となり、直接貸し手は金利競争力が低下。案件減少でファンド収益が圧迫され、配当カットも相次ぐ。高金利により借り手の利払い負担が増大し、景気減速局面でデフォルトが急増する懸念。 | 依然として公開市場より高い利回り(約9-10%)を確保[7]。適切なプレミアムが取れている限り投資妙味は健在。借り手の平均的利払い能力にはまだ余裕があり(カバレッジ約2倍)、金利低下局面に入れば返済負担はむしろ軽減する。 |

| 流動性・構造上のリスク | オープン型ファンドでは解約凍結(ゲート)の可能性があり、資金繰り不安を誘発。未公開ゆえの評価不安(簿価と実態乖離、情報不足)があり、問題発生時に損失把握が遅れる恐れ。複雑なストラクチャーで優先劣後関係が不透明となり、回収段階で混乱を招くリスク。 | 大半のファンドは解約のない閉鎖型で長期資本を運用しており、ラン・リスク(取り付けリスク)は小さい[13]。貸付債権はシニアポジションが中心で担保・契約条項も設定されており、保全措置が講じられている。ファンドの自己資本比率が高くレバレッジも限定的で、銀行ほどの連鎖破綻リスクは低い。 |

| マクロ変化・規制対応 | 景気悪化や金融引締めで中小企業の業績悪化が進めば、ポートフォリオ全体に波及する恐れ。規制当局が市場不透明性を問題視し、将来的に規制強化や報告義務拡大がなされればファンド運営に制約。 | ポートフォリオは分散が効いており100以上の案件でリスク分散。一部の景気悪化は全体で吸収可能で、超大型の波及がない限り想定損失内。当局とも対話を進め透明性向上に努めている。銀行ほどのシステミック重要性はなく、規制強化の対象になりにくいとの声も。 |

上表のように、懸念派・楽観派それぞれが焦点を当てるポイントは異なります。懸念派は「見えざるリスク」や「最悪シナリオへの脆弱性」を強調し、楽観派は「現在までの堅調な実績」や「構造的な強み」に重きを置いていることが分かります。

結論:両論を踏まえた展望と投資家への行動指針

総合的な評価

プライベートクレジット市場を取り巻く論点は、急成長する新興市場に典型的な期待と不安のせめぎ合いと言えます。

市場環境や金利動向の変化の中で一部懸念すべき兆候(大型倒産や投資家心理の動揺)が現れた一方、データの裏付けや運用者の発言からは市場の強さと適応力も見て取れます。

現時点でデフォルト率が低位安定し、システミックリスクが顕在化している兆候は乏しいことは確かです。一方で、市場構造上の不透明さや一部セグメントでのストレス増大(PIK比率上昇など)は注意を払うべきポイントでしょう。

結局のところ、機関投資家や富裕層の皆様にとって重要なのは、楽観・悲観いずれか一方に偏ることなく「ファクトに基づくバランスの取れた視野」を持つことです。

1. 定量的モニタリング指標の設定

優先度の高い追跡指標:

- デフォルト率(四半期ごと):1.8%を大きく超える上昇が見られた場合は警戒信号

- PIK比率(半期ごと):11%を超える上昇トレンドが続く場合は要注意

- BDCディスカウント率(月次):NAV比10%超のディスカウントが継続する場合は市場の悲観度合いを示唆

- 利回りスプレッド(月次):公開市場との利回り差が1.5%未満に縮小した場合は競争力低下を示唆

※プライベート市場は公開市場の様に価格がマーケットによって決まらず、モデルで計算されるため「価格変動リスク」ではリスクを測れない点には注意。4半期ごとのデフォルト率で測るなど通常の資産とは異なる管理が必要です。

2. デューデリジェンスの徹底

運用者選定時のチェックリスト:

✓ 過去5年以上の実績とデフォルト履歴

✓ ポートフォリオ分散度(業種・地域・企業規模)

✓ 平均融資先のEBITDA規模(1億ドル超が望ましい)

✓ インタレストカバレッジ比率(2倍以上を維持)

✓ コベナンツ設定の厳格さ

✓ 担保設定率(シニアローン比率)

✓ PIK比率の推移

✓ 過去の問題案件への対応実績

避けるべき警戒信号:

✗ 高リスクセクター(サブプライム消費者金融等)への過度な集中

✗ PIK比率が20%超 ✗ 透明性の欠如(定期的な情報開示なし)

✗ 短期間での急激な運用資産増加(過去2年で2倍以上)

3. 分散投資戦略

推奨アプローチ:

- 運用者分散:3-5社の大手運用者に分散(Apollo、Ares、Blackstone、KKR等)

- 戦略分散:ダイレクトレンディング、アセットバック融資、不動産クレジット等

- 地域分散:北米60%、欧州30%、その他10%程度

- 流動性分散:非流動性ファンド70%、上場BDC等流動性商品30%

注意点: 単一運用者への集中は、その運用者固有のリスク(不正、運用ミス)に過度に晒される可能性があります。ポートフォリオの中のプライベートクレジット投資への割合自体は慎重に決める必要があります。

4. 流動性プロファイルの確認

投資前の必須確認事項:

- ファンド形態(クローズドエンド/オープンエンド)

- ロックアップ期間(標準5-7年)

- 中途解約条件とペナルティ

- セカンダリー市場の有無と流動性

- ゲート条項(解約制限)の発動条件

付録A:重要用語集

プライベートクレジット(Private Credit) 未公開企業への直接融資を中心とする民間の貸付市場。銀行を介さず、投資ファンドが直接企業に融資を行う。

BDC(Business Development Company / 事業開発会社) 米国の投資会社法に基づき、中小企業への融資・投資を行う上場・非上場の投資会社。高配当が特徴。

PIK(Payment-In-Kind / 現物払い金利) 借り手が利息を現金で支払わず、元本に加算する形で支払う方式。キャッシュフロー不足の兆候。

デフォルト率(Default Rate) 融資残高に占める債務不履行(返済不能)となった融資の割合。市場の健全性を示す重要指標。

NAV(Net Asset Value / 純資産価値) ファンドや投資会社の総資産から負債を差し引いた正味の資産価値。1株あたりNAVが基準価格となる。

コベナンツ(Covenants / 融資契約条項) 融資契約に付される財務制限条項。借り手の財務悪化時に貸し手が早期介入できる仕組み。

シニアローン(Senior Loan / 優先融資) 担保付きで優先弁済順位が高い融資。デフォルト時の回収率が高い。

ワークアウト(Workout) 法的倒産手続きに至る前に、貸し手と借り手が債務再編や条件変更で問題を解決すること。

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization) 金利・税金・減価償却前利益。企業の本業の収益力を示す指標。

インタレストカバレッジ比率(Interest Coverage Ratio) 営業利益÷支払利息。数値が高いほど利払い能力に余裕がある(2倍以上が健全)。

システミックリスク(Systemic Risk) 一部の問題が金融システム全体に波及し、経済に深刻な影響を与えるリスク。

レバレッジ(Leverage) 借入による資金調達の度合い。高レバレッジはリターンを増幅させるがリスクも増大。

付録B:情報源・参考文献

Reuters通信「Blue Owlによるファンド償還停止が招いたプライベートクレジット市場の動揺」(2025年11月18日)

reuters.comreuters.comreuters.comreuters.com他

Reuters通信「プライベートクレジット業界幹部、First Brands破綻めぐる『誤情報』に反論」(2025年10月29日)

reuters.comreuters.comreuters.comreuters.com他

Reuters Breakingviews「プライベートクレジットはもはや独壇場に非ず:競争激化で収益圧力」(2025年11月5日)

reuters.comreuters.comreuters.comreuters.com他

KKRインサイト「Private Credit: Focus Under the Hood, Not the Headlines」(2025年10月)

kkr.comkkr.comkkr.comkkr.com

Alternative Credit Investor「米プライベートクレジットのデフォルト率、Q3も1.84%で安定」(2025年10月24日)

alternativecreditinvestor.comalternativecreditinvestor.com

Business Insider Markets「Blackstone創業者シュワルツマン氏、信用不安は“誤解に基づくフェイクニュース”と発言」(2025年10月23日)

businessinsider.combusinessinsider.com

Business Insider Markets「UBS会長のシステミックリスク警告に対し、Apollo CEOローワン氏『的外れだ』と反論」(2025年11月4日)

businessinsider.combusinessinsider.combusinessinsider.com

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】 -

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図 -

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

-

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!