【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

YCC解除で日銀とヘッジファンドは対決するのか?

最近日本のイールドカーブコントロール(YCC)解除に関連して、ヘッジファンドと日銀の対立を報道する記事が増えています。

・「ヘッジファンドvs日銀」、国債めぐる攻防の行方

・日銀がヘッジファンドに負ける?戦う中央銀行、FRB・ECBは連戦連勝だが日銀は苦戦

・日銀の異次元緩和がヘッジファンドとの攻防に勝つこれだけの理由=丹治倫敦

・再び日銀に挑む海外ファンド-日本勢は6月ほど国債売られずと想定

なぜそのような記事が増えているのかをヘッジファンドが他国の中央銀行と戦ったといわれているイギリスの「暗黒の水曜日」と「スイス・フランショック」を事例に日銀とヘッジファンドの関係を専門家が解説します。

目次

イギリスの中央銀行がヘッジファンドに負けた日

1992年9月16日、世界の金融市場が大きく揺れ動く出来事がありました。イギリスの中央銀行であるイングランド銀行が、著名ヘッジファンド・マネージャーのジョージ・ソロス氏に“敗北”したと評される瞬間です。後に「暗黒の水曜日」と呼ばれることになるこの日は、イギリスが欧州連合(EU)の固定為替相場制度(ERM)から撤退する転機となりました。そしてこの史実は、為替相場の国際的なメカニズムの脆さや、政策判断の重要性を改めて浮き彫りにする象徴的な事件として、金融史に深く刻まれています。

なぜイギリスは固定為替相場制度から離脱せざるを得なかったのか

「暗黒の水曜日」を理解するには、まずイギリスが当時置かれていた経済的背景を知る必要があります。1990年代初頭、イギリスは欧州連合の為替相場メカニズム(ERM)に参加し、ドイツマルクを中心とした固定為替レートの維持に努めていました。複数のEU加盟国が、自国通貨の対マルク相場を一定の範囲内に収めるために、中央銀行による為替介入や金利政策を駆使していたのです。

しかし、イギリス経済は当時インフレと高失業率に苦しんでいました。政府としては、金利を下げて景気を刺激したいという思惑があったものの、ERMに参加している限りポンドは一定の高い為替レートを保たなければなりません。金利を下げれば海外からの資金流入が細り、ポンドの対マルク相場が下落してしまう可能性があるため、当局は大胆な金融緩和策を取りづらい状況に置かれていました。

ジョージ・ソロスの勝負—ポンド売りが引き起こしたうねり

そこに目を付けたのが、ジョージ・ソロス氏を中心とするヘッジファンドでした。ソロス氏は、ポンドの為替レートが当時の経済力に見合わず過大評価されていることに気づき、「いずれイングランド銀行はポンドを支えきれなくなる」と予想したのです。

その読みをもとに、ソロス氏のクォンタム・ファンドは約100億ドル相当のポンドを大量に売却。イングランド銀行が為替市場でどれだけポンドを買い支えようとしても、その売り圧力は止まりませんでした。さらに銀行は金利を一時的に15%へ引き上げるという強硬策を打ち出しましたが、猛烈な市場圧力の前には焼け石に水。中央銀行の外貨準備は底を突き、ポンドを高値に固定する戦略はついに破綻を迎えました。

“ソロスがイギリスを打ち破った”は本当か?

こうしてポンドは大幅切り下げを余儀なくされ、イギリスはERMから撤退せざるを得なくなります。結果として、ソロス氏は下落したポンドを買い戻して巨額の利益を上げ、「イングランド銀行に勝利した男」として世界に知られる存在となりました。

しかし、果たしてソロス氏という存在がなければ、イギリスは固定為替相場を守り抜けたのでしょうか。多くの専門家は、「ヘッジファンドが介入しなくても、遅かれ早かれ同じ結果になっていた可能性は高い」と指摘しています。なぜなら、実力以上の為替レートを維持するには大量の外貨準備による自国通貨買い支えか、高金利政策による海外からの資金流入を継続させるしかありません。しかし、いずれも国民経済への副作用が大きく、長期的には破綻が避けられなかったのです。

つまり、ソロス氏の一手は「政策の歪みがいずれ修正される」という読みを前倒しで確信し、大きく仕掛けた結果にすぎません。ヘッジファンドは引き金を引いたに過ぎず、根本的にはイギリス自身が負う政策リスクの問題だったと言えるでしょう。

「暗黒の水曜日」が残したもの

この「暗黒の水曜日」事件は、金融史の大きな転換点の一つとして語られ続けています。中央銀行や政府が一方向に為替をコントロールし続けることがいかに困難であるかを突きつけ、市場の力が政策に対してどれほど大きな影響をもたらすかを示したのです。一方で、ソロス氏の戦略は投資家目線からすると“合理的な投資判断”としての典型例となり、その後のヘッジファンド運用戦略に大きな示唆を与えています。

歴史に“もし”は禁物ですが、今振り返っても「暗黒の水曜日」はイギリスが当時抱えていた政策課題と市場原理の葛藤を浮き彫りにしています。ソロス氏の華々しい勝利はあまりにも劇的ですが、その背景にはイギリス経済が抱える根本的な問題があったのです。

「暗黒の水曜日」のインパクトと教訓は、決して過去のものではありません。為替相場は国境を超えた大きな資金の流れに左右され、いまでも世界経済に大きな波紋を投げかけています。この事件を振り返ることで、経済政策のあり方や市場のダイナミズムをより深く知ることができるのではないでしょうか。今後、あなたが為替相場や政策の動きを追うときに、この歴史から得られるヒントは想像以上に大きいかもしれません。

「スイスフラン・ショック」とは何だったのか? 背景からヘッジファンドの思惑まで

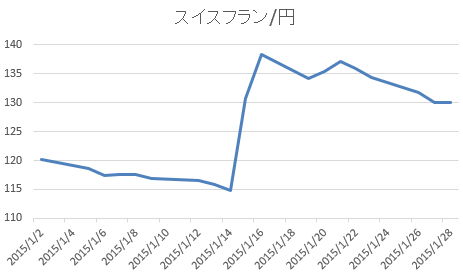

2015年1月15日、為替市場は突如として激震に見舞われました。スイスの中央銀行であるスイス国立銀行(SNB)が、それまで固守していたユーロとの固定相場制を電撃解除したのです。これにより、スイスフランはわずかな時間で急騰し、多くの投資家や企業は甚大な損失を被りました。その一方で、このショックを巧みに利用し、大きなリターンを上げた一部のヘッジファンドも存在します。なぜ彼らは「スイスフランの高騰」を見抜くことができたのでしょうか? そして、そもそも「スイスフラン・ショック」はなぜ起きたのでしょうか? 本稿では、その背景を探りながら、市場を揺るがした一大事件の真実に迫ります。

スイスフラン・ショックとは

「スイスフラン・ショック(Swiss Franc Shock)」とは、2015年1月15日にスイス国立銀行がユーロに対するスイスフランの固定相場制を解除したことに端を発する急激なスイスフラン高騰のことを指します。

スイスは、2011年9月からユーロ圏の債務危機に伴う「安全通貨」としての過大評価を防ぐため、1ユーロ=1.20スイスフランを下限とする為替介入を実施していました。こうすることで、自国通貨の過度な上昇を抑え、輸出競争力を確保する狙いがあったのです。

しかし、2015年1月15日の朝、スイス国立銀行は突然「固定相場制の解除」を発表。市場は完全に不意を突かれ、短時間でスイスフランが0.85フラン/ユーロにまで急騰しました。その結果、輸出企業や個人投資家、FXトレーダーなどを中心に大きな混乱が生じました。一方で、この事態を予測し事前にポジションを仕込んでいた一部のヘッジファンドは、高いリターンを手にすることになったのです。

「解除の衝撃」はなぜ大きかったのか

1. ユーロ圏の金融緩和政策

当時、欧州中央銀行(ECB)が量的緩和政策を導入することは、ほぼ既定路線と見られていました。量的緩和によりユーロが下落すれば、スイスフランの介入コストは膨張していきます。元々、SNBはユーロとスイスフランの固定相場を維持するために大量のユーロ買い・スイスフラン売りを続けていましたが、ユーロが急激に下落すればその負担が限界を超えてしまう可能性が高まります。

このような背景から、一部の市場参加者は「そろそろSNBが固定相場制をやめざるを得ないのではないか」と薄々感じていました。しかしながら、多くの投資家や企業は「スイス中銀がそんな大胆な決断を突然するはずはない」と考えており、大半は“固定相場制存続”を前提にポジションを取っていたのです。

2. 固定相場制維持に必要な巨額の外貨準備

SNBがスイスフラン高を抑えるためには、ユーロ買い介入を無制限に続ける必要がありました。その結果、スイスの外貨準備高は急増し、「このまま膨張を続けるのは困難ではないか」という疑問の声も上がっていました。

実際、「資本逃避の受け皿」として常に買われ続ける可能性があったスイスフランを、どこまで支えられるのか。不安がくすぶる中での政策転換であったため、市場への衝撃がいっそう強まったのです。

3. 市場の過度なコンセンサスへの一撃

「スイスフランの固定相場制はそう簡単に崩れない」という市場の強いコンセンサスがあったからこそ、その一転した決定は想像以上に大きな波紋を呼びました。前提として信頼されていた「1ユーロ=1.20スイスフラン」が一気に崩壊し、相場は大混乱に陥ります。これこそが、投資家にとって“思いもしなかった天災”のように捉えられたゆえんです。

ヘッジファンドはなぜ「解除」を予想できたのか

スイスフラン・ショックでは、ポジションを誤った投資家が相当数いた一方で、ヘッジファンドの中にはまさに“読み勝ち”ともいえる大胆な戦略で巨額の利益を上げたところもありました。

- マクロ経済・政策の徹底分析

彼らは日々、各国の中央銀行による政策の持続性や整合性をチェックします。特に、ECBの量的緩和策がいつ実施されるか、どれほどの規模になるかを綿密に分析し、その影響を踏まえて「SNBが介入コストの激増に耐えられなくなるリスク」を推測していました。 - “もし起きたら”を想定した事前準備

ヘッジファンドは常に、想定外のリスクシナリオを描きます。スイスフランの急騰は「起こるかもしれないが、まだ可能性は低い」という程度だったとしても、それを機会と捉え、ユーロで資金を調達し、スイスフランを買っておくポジションを密かに構築していたのです。

仮にショックが起きなければ、損失を最小限に抑えるストップロス機能などを活用することで大ダメージを避けることが可能でした。一方、一度「固定相場制解除」が現実となれば、爆発的なリターンを狙える—それがヘッジファンド流のリスク管理と投資戦略といえます。 - 市場のコンセンサスを逆手に取る

多くの投資家は“まさかSNBがやめるはずがない”と疑わなかった状況下で、「そろそろ来るかもしれない」と逆張りの戦略を取るのは、ハイリスク・ハイリターンの典型的な手法です。固定相場制が崩壊すれば、巨大な利益を得られるチャンスが待っているからこそ、一部のファンドはコンセンサスと逆方向の取引に踏み込んだのです。

“スイス中央銀行に勝った”とはあまり言われない理由

一方で、1992年にジョージ・ソロス氏がイングランド銀行との“戦い”に勝利したとされる「暗黒の水曜日」のように、「スイスフラン・ショックでヘッジファンドがスイス国立銀行を打ち負かした」という表現はあまり聞かれません。その理由は大きく二つ考えられます。

- サプライズ決定が自発的だった

当時のスイス国立銀行は、自らの意思で「固定相場制維持は限界だ」と判断したにすぎません。市場参加者の圧力による“強制的な離脱”とは異なり、SNBは自分たちのタイミングで固定相場制を終わらせました。ヘッジファンドが直接に圧力をかけて政策を変えさせたわけではないため、「勝った」「負けた」という図式になりにくいのです。 - 固定相場制そのものが長期的に維持不可能な構造

そもそもユーロ圏との経済規模の違いやECBの金融緩和策を考えれば、スイス国立銀行はいつかは介入策を修正するしかなかった—という見方が強いのです。つまり、ヘッジファンドの攻撃的な売買というよりも、構造的に長く保てなかった政策が崩れた結果だと見なされています。

まとめ:ショックの教訓は今も生きる

「スイスフラン・ショック」は、多くの投資家に“為替相場に絶対はない”という冷徹な真実を突きつけました。安全通貨と言われるスイスフランですら、政策の方向転換一つで予測不能な値動きを見せるものなのです。今回の事件から学べる最大の教訓は、どれほど確実に見えても固定相場や長期の政策がいつまでも続くとは限らないということ。そして、ヘッジファンドのようにさまざまなシナリオを想定するリスク管理の重要性でしょう。

金融市場は、各国の経済状況や政治事情、そして中央銀行の方針転換次第で予想を裏切る大きな波乱が起きやすい領域です。「スイスフラン・ショック」は、その事実を強烈に証明する一例となりました。もしあなたが、為替相場や各国の金融政策の動向に興味があるなら、今回の事例を教訓に、固定観念や“常識”に囚われない視点を持つことが、今後の相場を読み解く鍵になるはずです。どんなサプライズが起きても、冷静かつ柔軟に対応できる備えを—これこそが、変動の激しい世界経済を生き抜く術ではないでしょうか。

将来、日銀がYCC解除したらヘッジファンドのせいなのか?

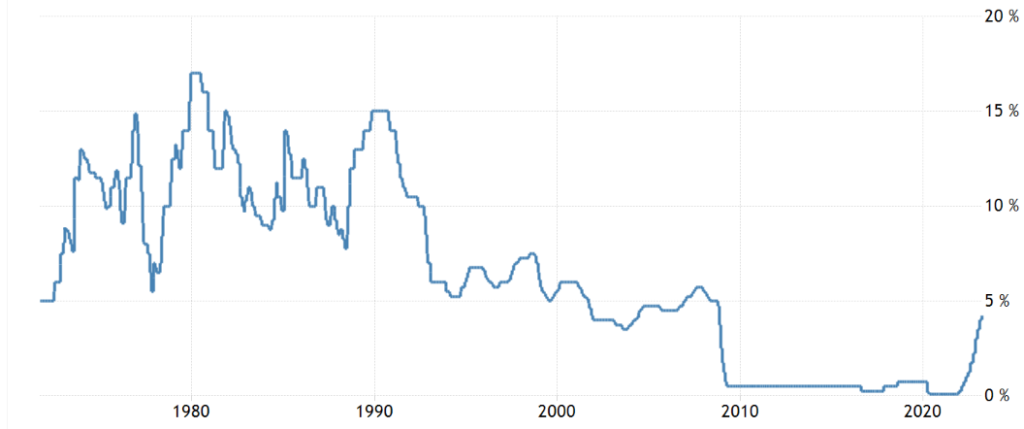

イールドカーブコントロール(YCC: Yield Curve Control)は、日本の中央銀行が金融緩和政策の一環として実施している政策です。2016年9月に導入され、長期金利を誘導し、イールドカーブ(利回り曲線)を適切な形状に保つことを目的としています。

イールドカーブコントロールの目的は、金融緩和効果を最大化し、デフレからの脱却や物価安定目標(2%のインフレ率)の達成を促すことです。これにより、企業や家計の借り入れコストが低下し、経済活動が活性化されることが期待されます。また、イールドカーブの形状を誘導することで、金融機関の収益構造を改善し、金融システムの安定性も維持することが狙いです。

具体的には、10年物国債の利回りを約0%(現在は0.5%)に維持することを目標に、必要に応じて国債の買い入れを行います。これにより、イールドカーブが緩やかな上向きの形状を保ち、金融緩和効果が確保されることが狙いです。

イールドカーブコントロールは、従来の量的金融政策とは異なり、金利を直接誘導することで金融緩和効果を追求する新たなアプローチです。しかし、長期的な金利低下が金融機関の収益性に悪影響を与えることや、国債市場の機能が低下する懸念など、イールドカーブコントロールには一部批判も存在します。長期金利の低下により、金融機関の収益性が損なわれることで、経済の成長や金融安定性に悪影響が及ぶ可能性があります。また、過度な日銀の市場介入により国債市場の売買量が減り、機能が低下すると、市場の流動性や価格形成機能が損なわれる恐れがあります。

イールドカーブコントロール(YCC)はいつか終焉する

現状YCCによって、国債の市場機能は限りなく低下しており、現状ほぼ同じ年限の国債について発行市場と流通市場で異なる金利が存在しています。そのような環境は、イギリスの通貨を高い価値で維持しようとすることや、スイスの中央銀行の外貨買い、スイスフラン売りの為替介入によりスイス中央銀行のバランスシートが膨れ上がりすぎている状況と同じく、長くは続かないと考えられます。

YCC解除のような環境の変化が起こると見込まれる場合、ヘッジファンドにとって収益の機会があると考えられます。それは日銀と対決することではなく、多くの収益源と同じくイベントの一つでしかないため、戦うなどという意向は特になく、淡々と行っていると思われます。

おそらく、YCC解除の時はスイスフランショックのように、ヘッジファンドが日銀に勝ったといわれることは一部の報道を除いて多くはないと考えられます。それはヘッジファンドがいなくてもYCC解除が行われる可能性が高かったためです。

日本銀行(日銀)の2023年7月の決定は、イールドカーブ・コントロール(YCC)の段階的な終了の始まりである可能性があります。日銀は、長期金利の上限を事実上1%に設定し、国債利回りの上昇が緩やかで、かつ経済成長およびインフレと整合的である限り、これを容認する方針を採りました。

しかし、国債利回りが急速に1%に達する可能性が懸念されています。それでも、PIMCOは、日本国債の利回りは引き続き抑制され、日銀の2%のインフレ目標が最終的に達成されるまで、国内投資家の強い需要が利回りを抑えるだろうと予想しています。

日銀、イールドカーブ・コントロールの終了に向かう(PIMCO)

日本の財政破綻を予想した日本国債売りとの違い

実は、今回のイールドカーブコントロールの解除とは関係なく、日本の大量の国債発行の状態から、将来的に日本国債の金利が高くなると考えて、日本国債を大量に売るヘッジファンドが一部いました。

そうした日本の国債を積極的に売却していたヘッジファンドの多くは損失を出したといわれています。有名なところではヘイマン・キャピタルのカイル・バス氏が有名です。

カイル・バス(Kyle Bass)氏は、アメリカのヘッジファンドマネージャーで、ヘイマン・キャピタル・マネジメント(Hayman Capital Management)の創設者です。彼は、2008年のサブプライム・ローン危機を正確に予測し、その後の金融危機で多額の利益を上げたことで有名です。

カイル・バス氏は、2010年代初頭から日本の国債市場に関心を持ち、その後、日本の国債売り戦略を展開しました。彼の戦略の根拠は、日本の高い財政赤字と巨額の国債残高、および長期的なデフレ圧力により、日本国債の価格が下落し、金利が上昇するとの見方でした。彼は、日本政府が国債の利払い負担に耐えられなくなり、インフレが加速し、日本円が大幅に下落すると予測していました。

しかし、彼の予測は現実とは異なる結果になりました。日本銀行は、量的・質的金融緩和政策(QQE)やイールドカーブコントロール(YCC)などの金融政策を実施し、金利を抑制し続けています。

今回のYCC解除を予想した国債の売りは、日本の債務状態とは関係なく、インフレや金利に関するマクロ環境の問題で、財政破綻による暴落とは無関係です。

まとめ

暗黒の木曜日もスイスフラン・ショックもマクロ環境から金融政策の変更が見込まれたため、予想をもとにポジションをとったヘッジファンドは高いリターンを上げましたが、中央銀行とは対決はしていなかったと考えられます。

日銀がYCC解除するにしても、ヘッジファンドのせいで解除することはなく、日銀とヘッジファンドが直接対決することはないと考えられます。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方 -

ヘッジファンドの選び方|富裕層が確認すべき7つの判断基準【実績・リスク・手数料】

-

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】 -

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

-

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?