【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

クレディ・スイス破綻による騒動でヘッジファンドはどう動くのか?

世界を驚かせたUBSによるクレディ・スイスの合併は、AT1債、主にCoCo債を100%減損するという,もう一つのサプライズを引き起こしました。

スイス中銀を通じて実行された巨大の取引は、2022年末時点でクレディ・スイスの中核的自己資本が14%からはまだ見えていない、大きな問題を抱えていたと考えられます。

そんな中ヘッジファンドがAT1債などを購入しているといった報道が出て来ています。

・無価値化のクレディ・スイスAT1債、ヘッジファンドなどが食指

・クレディSのAT1債を買いあさるヘッジファンド、訴訟に収益機会

このような市場の局面でどのような戦略のヘッジファンドが投資を行うのか見ていきましょう。

目次

ディストレス戦略(Distressed Strategy)

ディストレス戦略(Distressed Strategy)とは、経済的な困難や財務上の問題を抱えている企業(ディストレスト企業)に対して、投資を行うことを指します。アメリカでいうチャプター11や日本でいう民事再生法のような法律が整った国で、活躍することが多いといわれています。

今回の場合は

①クレディ・スイスのAT1債の減損処理の仕方に問題があるとして訴訟を前提にほぼ無価値となったAT1債を買い集める戦略②類似の銀行で下落の激しいAT1債を買い集める戦略

などが考えられます。前者の場合は、法律系に強いファンドが行い、後者の場合は分析の得意なファンドが行います。

ディストレスファンドは、投資銀行系、コンサルティング会社系、ベンチャーキャピタル系の会社などがあります。これらの会社は、自社の人材を投入するか、外部の専門家を招くかなど、買収した企業にどのくらい関与するかは会社によって異なります。

自前主義が多いのはコンサルティング系の会社です。通常のコンサルティング会社は、企業の業務効率などを向上する提案を行いますが、ディストレスファンドは、自己資金を使って企業を経営し、自社のノウハウを活用して業務効率を向上させることを目指します。コンサルティング会社と比較すると、ディストレスファンドはよりリスクを取った事業を行っていることがわかります。

一方、投資銀行系などは、外部の専門家も利用することが多いです。例えば、日本長期信用銀行を買収したリップルウッド・ホールディングスは、社内の人材だけではなく、外部の専門家を招いて再生に取り組みました。また、買収した企業を同業他社と合併させ、大きな企業にさせたあとで売却することも多く、その業界に精通した人物が事業計画上のキーマンとなります。

近年、ディストレスファンドは、新型コロナウイルスの影響で事業が苦境に立たされる企業をターゲットに、再生を目指す動きが見られます。日本でも、民事再生法の制定により、ディストレスファンドが活躍する場が広がっています。一方で、日本の担保至上主義の風土が、ディストレスファンドの進出を阻む要因にもなっています。しかし、債権市場が成熟化することで、今後もディストレスファンドの活躍の場は広がっていくことが予想されます。

ディストレス戦略を用いた投資家は、以下のような投資を行うことが一般的です。

- 債券の購入: 投資家は、経済的困難に陥った企業の債券を割引価格で購入します。企業が回復し、債券の価値が上昇すれば、投資家は利益を上げることができます。

- 株式の購入: 投資家は、ディストレスト企業の株式を低価格で購入します。企業が立ち直り、株価が回復すれば、投資家は利益を上げることができます。

- 債権の取得: 投資家は、ディストレスト企業の債権(貸し付けや与信)を取得し、債務の再編成や経営改善に関与します。企業の回復により債権の価値が上昇すれば、投資家は利益を上げることができます。

- 買収や再編成: 投資家は、ディストレスト企業を買収し、経営改革や資産の売却、事業の再編成を行います。企業価値が向上すれば、投資家は利益を上げることができます。

ディストレス戦略にはリスクも伴います。企業の回復が見込めない場合や、再編成に失敗した場合など、投資家は損失を被ることがあります。そのため、ディストレス戦略を用いる投資家は、企業の財務状況や業界動向を十分に分析し、リスクを評価する必要があります。

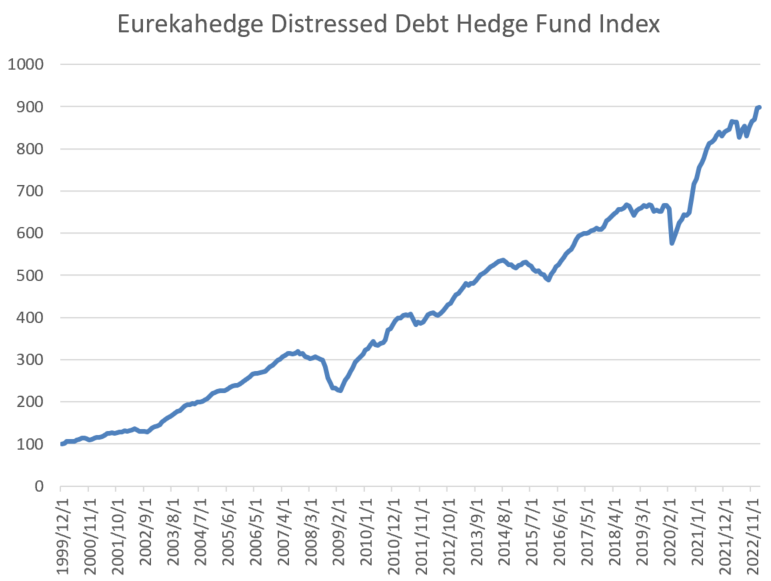

ユーリカヘッジ・ディストレスト・デット・ヘッジファンド・インデックス

イベントドリブン戦略

イベントドリブン戦略とは、企業の特定のイベント(M&A、株主優待、スピンオフ、再編成など)を利用して投資を行う戦略です。この戦略は、特定のイベントが株価や企業価値に与える影響を予測し、それに基づいて投資判断を行います。

ディストレスト戦略はイベントドリブン戦略の一つですが、今回のUBSによるクレディ・スイスの買収により、自己資本比率の低い企業が今後合併などにより買収される可能性が高まってきています。次にターゲットになりそうな企業を選別して株式に投資することは考えられます。

例えば買収される企業の株を買い、買収する側の企業の株を売るリスクアービトラージ戦略などは今後行われる可能性はあります。こうした戦略はマーケットに対していニュートラルなポジションを築くことが多く、市場の動きとは関係ない投資が可能です。

イベントドリブン戦略に関してはイベントの成否やタイミングの予測が難しいことや、当事者に対して情報の非対称性から、調査に時間がかかることなどが考えられます。

イベントドリブン戦略は比較的戦略の範囲が広いため、例えばインデックスに採用される企業を調査し、組み換え前に組み入れられる可能性のある企業を買い、外れる可能性がある企業を売るなど、得意分野が異なります。

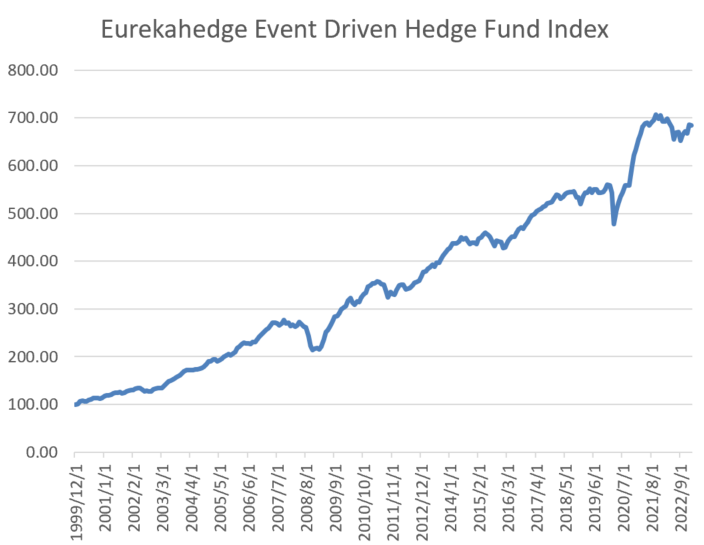

ユーリカヘッジ・イベント・ドリブン・ヘッジファンド・インデックス

ショート戦略ヘッジファンド

クレディ・スイスの買収により、連鎖倒産の不安が台頭しています。このような状況下ではショート戦略ヘッジファンドは、しばらく金融が混乱することを予想して金融機関や関連する融資を多く受ける企業、例えば不動産などの企業に空売りを仕掛けることが考えられます。

ショート戦略ヘッジファンドは、主に株式市場で短期的な利益を追求する投資戦略を用いるヘッジファンドの一種です。ショート戦略とは、投資家が資産の価格が下落することを予想し、その予想に基づいて投資を行う方法です。ショート戦略ヘッジファンドは、市場のインフレーションや景気後退を予測することで、利益を上げることができます。また、多様な投資戦略を組み合わせることでリスクを分散させることもできます。

ショート戦略ヘッジファンドは、投資家が経験豊富なファンドマネージャーを選ぶことが重要です。また、投資ポートフォリオの一部としてショート戦略ヘッジファンドを組み入れることで、リスクの分散と市場変動への対応力を向上させることができます。

最近でもインドの新興財閥のアダニ社が不正会計をしていると空売りを仕掛けられています。

・大勝負に出たNYの空売り投資家-標的はインド屈指の企業帝国アダニ

・印アダニ、独立機関による評価検討 空売り業者の批判受け

ショート戦略ヘッジファンドのメリット

- 積極的なショートポジション: ショート戦略ヘッジファンドは、市場で過大評価されていると判断される株式やその他の資産に対してショートポジションを取ります。これにより、価格が下落した場合に利益を上げることができます。

- リスク管理: ショート戦略ヘッジファンドは、ポートフォリオのリスクを管理するために、ロングポジションとショートポジションのバランスを取ることが一般的です。これにより、市場の変動に対して一定の保護が提供されます。

- マーケットニュートラル戦略: 一部のショート戦略ヘッジファンドは、マーケットニュートラル戦略を採用しています。これは、同時にロングポジションとショートポジションを取ることで、市場全体の動きに対して中立的なポートフォリオを維持することを目指す戦略です。

- 分析力が重要: ショート戦略ヘッジファンドは、市場で過大評価されている資産を特定するために、徹底した調査と分析が必要とされます。ファンドマネージャーは、会計や業界動向に関する専門知識を持ち、企業の業績や財務状況を詳細に分析することが求められます。

ショート戦略ヘッジファンドのデメリット

- ショートスクイーズ: ショートスクイーズは、多くの投資家がショートポジションを持っている銘柄の価格が急上昇する現象です。これにより、ショートポジションを持っている投資家は大きな損失を被ることがあります。ショートスクイーズは、市場の流動性が低い銘柄や、強気な投資家が多い銘柄で発生しやすいです。

- 予想外の市場変動: ショート戦略ヘッジファンドは、過大評価された資産の価格下落を予想していますが、市場の変動は予測しきれない要素があります。経済状況や政治的要因など、様々な要素が予想外の市場変動を引き起こすことがあります。

- 限定的な上昇余地: ショート戦略は、原則として資産の価格下落から利益を得るため、価格の下落幅がその利益の上限となります。これに対して、ロング戦略では資産価格の上昇余地は理論上無限であり、大きな利益を狙うことができます。

- 資金コスト: ショートポジションを取る際には、証券を借りるためのコストが発生します。市場状況によっては、このコストが高くなることがあり、利益の縮小や損失につながることがあります。

空売りで好調に推移するオデイ・ファンド

ショート戦略はインデックスがないため、事例として近年空売りで名をはせているオデイファンド紹介します。

Odey Asset Management(オデイ・アセット・マネジメント)は、1985年にクリスピン・オデイによって設立されたイギリスの投資管理会社です。同社は、機関投資家や個人投資家向けにヘッジファンドや代替投資商品を提供しています。オデイ・アセット・マネジメントは、ロンドンを拠点に活動しており、その投資哲学は、独自のリサーチと洞察に基づくアクティブな投資スタイルを採用しています。

クリスピン・オデイは、同社の創設者兼CIO(最高投資責任者)であり、彼の投資スタイルは、しばしばマクロ経済的な視点と企業のファンダメンタルズ分析を組み合わせたものとされています。オデイ・アセット・マネジメントは、ヨーロッパや世界各国の株式市場を対象としたロング/ショート戦略を採用しており、経済状況や企業の業績に応じてポジションを調整しています。

一時期欧州最大級の株式ロングショート戦略となったオデイ・ファンドは、2016年のEU離脱の予想を充てるなど独自のリサーチ能力が高いのが特徴でしたが、近年は空売りの割合が高くなっており、2020年は-30%、2016年にも-50% 弱になるなど苦戦を強いられていました。

しかし2021年に53%プラス、2022年に151%プラスを達成するなど空売りの成功により、ブルームバーグにより「ヘッジファンドのオデイ、新規投資家に扉閉ざす-大き過ぎ回避」と報道するまで業績が回復しました。

クレディスイス破綻による市場混乱で儲けたヘッジファンド達

金融危機や金利の変動により、クレジット・ヘッジファンドにとって好機が訪れています。ブルームバーグによると、クレジット・ヘッジファンドは昨年平均で約8%のリターンを達成しました。スティーブ・タナンバウムのゴールデントリー・アセット・マネジメント、ジャック・ランドのアクスブルック・キャピタル、ジョン・エイルワードのソナ・アセット・マネジメント、ハムザ・レムスグエルのアリニなど、多くのファンドが二桁のリターンを記録しました。

特にゴールデントリーは、クレディ・スイスの緊急売却騒動を受けて15%のリターンを達成。その他、ヘルスケアやサイクリカル(景気循環型)企業への投資、財務困難な企業への戦略的投資が成功を収めました。

| Fund | 2023 return |

|---|---|

| Shiprock Capital Master Fund | 32% |

| Arini Credit Master | 32% |

| Selwood Liquid Credit | 22% |

| Sona Credit Master | 20% |

| GoldenTree Master | 15% |

| Axebrook | 11% |

| Diameter Master | 9% |

クレジット・ヘッジファンドは、今後も金利上昇による企業の資本構造の脆弱性を利用し、利益を追求する見込みです。2024年から2026年にかけて、全世界で約7100億ドルのジャンク債が満期を迎え、ヘッジファンドにとって魅力的な機会を提供することが期待されています。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語 -

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説 -

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

-

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観