【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

貯金2,000万円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

貯蓄は我々の生活を支える基盤であり、未来に向けて安心して計画を立てるための重要な要素です。特に、貯蓄が2000万円という節目を迎えた時、それをどのように運用するかは重大な問題となります。資産運用は、貯蓄をさらに増やし、将来の安定した生活を実現するための手段となります。しかし、資産運用にはリスクも伴います。適切な知識と戦略がなければ、資産を減らしてしまう可能性もあります。

資産運用においては、リスクを理解し、自身のリスク許容度に応じた運用方法を選ぶことが重要です。また、長期的な視点を持ち、マーケットの変動に動じない冷静な判断が求められます。この記事では、貯蓄2000万円をスタートポイントとして、資産運用のシミュレーションを行い、おすすめのポートフォリオの組み方について詳しく解説します。資産運用における基本的な知識から、具体的な運用の手法まで、幅広くご紹介していきます。

目次

貯金が2,000万円ある人は資産運用で老後の資金を作ろう

貯金が2,000万円ある人は、資産運用で老後資金を作るように心がけましょう。

資産運用では、まとまった資金を投じることでリターンも大きくなります。もちろん1,000万円のお金でも十分に資産運用は可能です。しかし、貯金2,000万円なら幅広い金融商品への分散投資ができるなど、貯金1,000万円の方と比べて資産運用の幅が大きく広がります。

資産運用を始める方の多くが、今ある資産を守りつつ、老後の資金を確保したいと思っています。資産運用では、今ある資産を守りながら将来のために堅実に運用することも可能ですので、はじめのうちは少しずつ運用してみることをおすすめします。

貯金2,000万円での資産運用シミュレーション

次に貯金2,000万円で資産運用を始めたとき、どのように資産が増えるのかをシミュレーションしてみます。同じ資産でも、投資期間・利回りによってリターンが大きく変化します。一般的に投資期間が長く、利回りが高いほどリターンは大きくなります。

複利計算ビジュアライザー

ここでは貯金2,000万円ではなく「余剰資金が2,000万円」と仮定して、2,000万円が利息1%、3%、5%、10%のときに、1年後、3年後、5年後、10年後、20年後に総資産額がどのように増えるのか紹介していきます。

スクロールできます

| 利回り | 1年後 | 3年後 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|---|---|

| 1% | 2,020万円 | 2,061万円 | 2,102万円 | 2,209万円 | 2,440万円 |

| 3% | 2,060万円 | 2,185万円 | 2,319万円 | 2,688万円 | 3,612万円 |

| 5% | 2,100万円 | 2,315万円 | 2,553万円 | 3,258万円 | 5,307万円 |

| 10% | 2,200万円 | 2,662万円 | 3,221万円 | 5,187万円 | 13,455万円 |

上の表から、5%で20年間複利運用した場合は、2,000万円の資産がなんと5,307万円にまで増えることがわかります。長期的に運用を続けることで、預貯金では得られないリターンが期待できます。

また2,000万円を2倍にするには、5%の利回りの場合、15年弱の期間が必要です。また10%の利回りの場合、8年弱という短い期間で資産が2倍になります。

このように、ご自身の目標に合致した運用期間・利回りを設定することで、将来の資産総額をある程度予想することが可能になります。

また、運用金額が2,000万円以外の場合の資産運用シミュレーションについても知りたい方は、以下の表を参考にしてください。

貯金2,000万円の資産運用ではポートフォリオを組もう

資産運用では、リスク分散の観点からご自身でポートフォリオを組むことが重要です。ポートフォリオとは、特徴が違う金融商品を自分自身で組み合わせ、リスクを分散することを指します。

ポートフォリオを組むことで、1つの銘柄の株価が急落しても他の銘柄でカバーできるなど、分散投資が可能になります。

一方でポートフォリオを組まないと、リスクが想定以上に高くなる可能性があります。具体的には、A社の株式に資産を100%集中投資した場合、A社の株価が下落すると保有資産が大きく減少してしまいます。ポートフォリオを作成する場合下記の項目を検討してして進めるようにしましょう

- 利回りの期待値:

- 過去のデータや市場分析を基に、各資産クラスの期待リターンを設定します。期待リターンは、リスクと収益のバランスを考慮し、リアルな数値を設定することが大切です。

- リスク許容度:

- 自身のリスク許容度を確認し、それに基づいて投資する資産クラスや商品を選定します。リスク許容度は、投資期間や生活費の必要性、将来の目標等によって異なります。

- 投資期間:

- 投資は長期間にわたって行うことが、リスクを分散し、より安定したリターンを得るために重要です。投資期間を設定し、その期間にわたって投資計画を立てます。

- 投資する商品の選定基準:

- 投資する商品の選定基準を設定し、それに基づいて具体的な商品を選びます。例えば、手数料の低さ、運用実績、信託報酬、リスクレベルなどが考慮されます。

- 初期投資額と毎月の投資額:

- 貯蓄2000万円のうち、いくらを初期投資額とし、毎月いくらを投資するかを設定します。初期投資額と毎月の投資額は、シミュレーションの結果に大きく影響します。

貯金2000万円の資産運用|ポートフォリオの組み方例

資産運用には一般的にはローリスクローリターン、ミドルリスクミドルリターン、ハイリスクハイリターンの3種類があるので、それぞれのタイプの投資方法を上手に組み合わせて運用することが必要です。

貯金2,000万円の場合、資産を増やすだけではなく、今ある資産も守りながら運用を進めていくことが大切です。例えば、余剰資金の30%を債券で手堅く運用し、残りの70%を株式・不動産に投資していくことで、堅実な運用リターンが期待できます。

次に、それぞれのタイプ別の投資方法について具体的に紹介致します。

ローリスクローリターン型

円建て債券

円建て債券とは、国や会社がお金を借りるために発行する有価証券です。円建て債券には為替リスクがないので、金利を受け取りながら満期には額面で償還されます。

また円建て債券は株式投資ほどボラティリティ(価格の変動幅)が大きくないので、リスクを抑えながら資産運用ができます。

一方で円建て債券は、資産運用と言えども利回りが低いです。国が発行する個人向け国債は0.05%程度とかなり低い利回りです。また発行体の信用リスクもあるので、支払いが遅延するリスクや元本割れのリスクも考えられます。

保険

保険と聞くと資産運用のイメージがないかもしれませんが、学資保険・個人年金などの貯蓄型保険は、貯蓄を通じて資産運用ができます。

貯蓄型の保険は、満期まで積立をすると積み立てた額以上の金額が戻ってきます。また、一つの商品で保険と運用を兼ねることが可能です。

一方で貯蓄型の保険の場合は、満期前に解約してしまうと元本割れとなるケースがあります。また貯蓄型の保険は運用期間が長いケースが多いので、長期に渡り資金が拘束されるというデメリットがあります。

ミドルリスクミドルリターン型

株式投資

株式投資は企業の株式を購入することで、株式の値上がり益や企業の配当金を得ることができます。

そのため株式投資は、ローリスクの運用に比べるとリターンが大きいのがメリットです。一方で投資している企業の業績悪化によって、株式の価格が大きく下落したり、減配したりするリスクがあります。

このように株式投資は、ローリスクローリターンの運用よりもボラティリティが大きく、場合によっては資産が大きく目減りする可能性があります。

投資信託

投資信託は、運用のプロである専門家(ファンドマネージャー)が投資家から資金を集め、投資・運用する商品です。運用のプロに投資銘柄の選定を任せることができるので、運用の手間がかからないというメリットがあります。

一方で投資信託には、ファンドの運用手数料が発生します。投資信託の商品の中には、手数料が割高な商品もあります。手数料が割高な場合、せっかく運用でリターンを得たとしても目減りしてしまうこともあります。

ETF

ETFはExchange Traded Fundの略で、上場投資信託と呼ばれます。ETFは投資信託の一種であり、投資信託と同じくファンドにお金を預けて運用してもらう投資方法です。

ETFには、投資ファンドが分散投資を行ってくれるというメリットがあります。加えてETFは、株式と同じようにいつでも売買をすることができるので、流動性が高いというメリットもあります。

一方でETFも債券に比べるとボラティリティが大きいので、相場によっては価格が大きく下落するリスクがあります。

不動産投資

不動産投資は家賃収入や売却益を得るために、アパートやマンション・ビルなどを購入する投資方法です。

不動産投資は、価格変動リスクが比較的低く、借入金を使うことができるというメリットがあります。レバレッジを効かせた資産運用ができるので、大きなリターンを得ることが期待できます。

一方で不動産投資は、空室リスクがあり想定の利回りが得られない可能性があります。特に日本は人口減少の影響で入居者の需要が減っており、運用が難しくなってきています。

J-REIT

REITとは不動産投資信託のことで、投資法人が投資家から集めた資金を不動産に投資する運用方法です。日本ではJ-REITと呼ばれています。

収益の90%以上を分配するなど一定の条件を満たすことで、J-REITは法人税が免除されます。そのため、一般的に株式と比べると配当利回りが高くなる傾向にあります。

一方でJ-REITは不動産に投資する商品ですが、株式やETFのように時価で取引されます。不動産投資と比べるとボラティリティが大きく、価格が大きく値下がりするリスクがあります。

ヘッジファンド

ヘッジファンドは私募ファンドとも呼ばれ、ファンドが金融機関や富裕層などの限られた方から資金を集めて、株式・債券などへ投資する資産運用です。

ヘッジファンドは、相場の平均以上の利益を得ることを目的としており、相場が低迷している時期でも大きなリターンを期待できます。預入資産の条件を満たしている富裕層の方にはおすすめの商品です。

一方でヘッジファンドは、市場の値動きの平均を目指すファンドと比べると手数料が高いというデメリットがあります。加えてヘッジファンドは公募されていないので、一般の投資家には投資機会が少ないのが実態です。

ヘッジファンドダイレクトでは日本の富裕層が直接海外のヘッジファンドに投資ができるアドバイザリー業務を行っています。

ハイリスクハイリターン型

先物取引

先物取引は、価格や売買時期を事前に取り決めて、将来その内容で売買する取引手法です。

先物取引では、不動産投資同様にレバレッジをかけて取引ができるので、保有資産以上の取引を行うことができます。相場の動きを見極めることができれば、短期間で大きなリターンを獲得できる可能性があります。

一方で相場が逆に動いたときは、損失を抱え大きく資産を目減りさせるリスクがあります。また短期的な相場の動きを予測するのは困難であり、長期的に勝ち続けるのは難しいと言われています。ハイリターンを狙うには、漏れなくハイリスクが伴うことを覚えておきましょう。

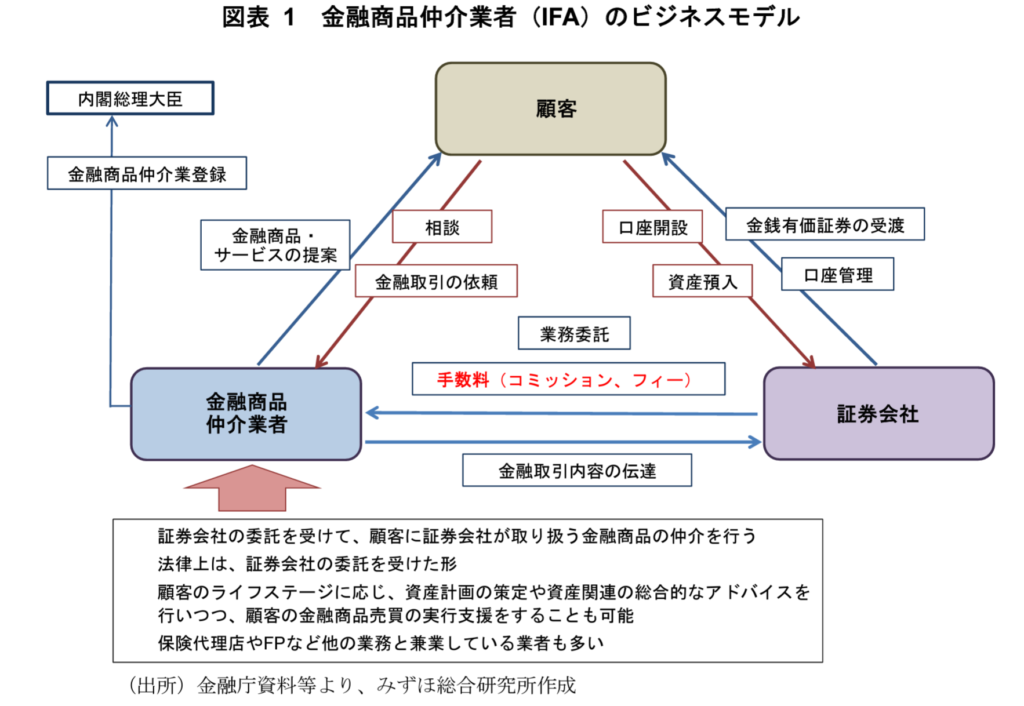

相談先の分類

資産運用において相談先にはっ各種特徴がありますので、自分の目的に合った相談先を選ぶのが良いでしょう。

スクロールできます

| 項目 | 銀行 | 証券会社 | IFA (独立系ファイナンシャルアドバイザー) | 投資助言会社 |

|---|---|---|---|---|

| 主な相談内容 | 資産運用全般 (預金・投資・各種ローン) | 投資をメインとした資産運用全般 | 独立の立場から資産運用のアドバイス | 投資判断の助言 |

| 取扱商品 | 債券、投資信託、保険、預貯金、ローン等 | 株式、債券、投資信託等 | 株式、債券、投資信託等 | – |

| 特徴・強み | 貸付(融資)業務を行っている | 豊富な金融商品やサービスの取扱い | 系列の影響を受けない、多様な商品の取り扱い | 中立的な立場からアドバイスのみを行い、商品の販売は行わない |

| 商品の購入・売却手続き | 仲介 | 仲介 | 媒介 | 顧客自身で行う |

| 利益相反の可能性 | あり (販売会社) | あり (販売会社) | あり (販売会社) | 低い (商品の販売を行わない) |

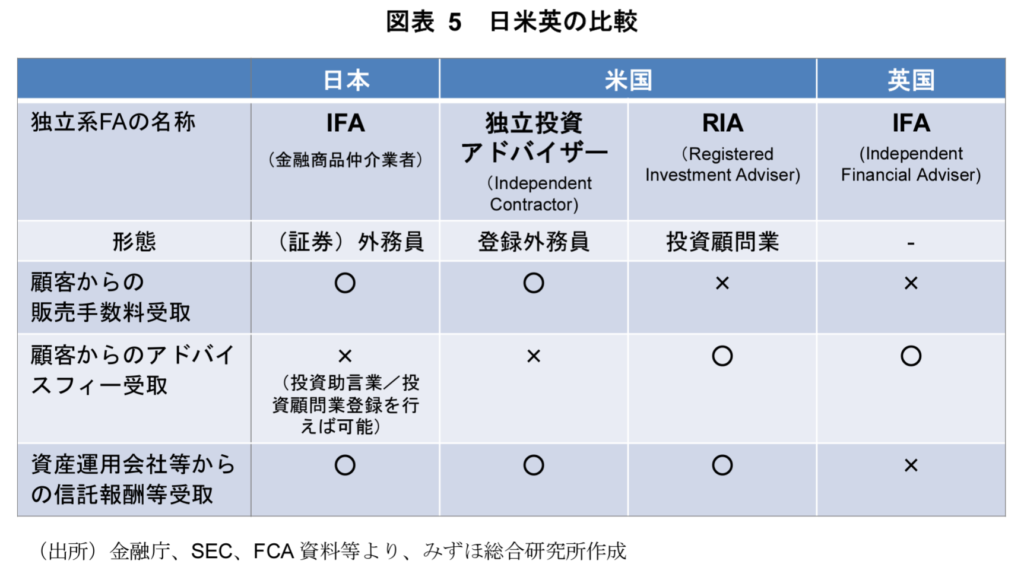

日本のIFAはイギリスのIFAと異なり、顧客からの販売手数料を中心としているため、利益相反関係がおきやすいことに注意が必要です。

貯金2000万円の資産を守りながら資産運用したい方は?

ここまで見てきた通り、2,000万円で資産運用をする方法は様々です。1,000万円に比べ資金も多いため、分散投資をすることで老後に必要な資産を守りながら堅実に運用することも可能です。

一方で、どんなものに投資をすれば効果的にリスクが分散できるかわからないと悩んでいる人も少なくありません。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは、あなたの投資目標やニーズに合致した理想的な商品を紹介しているので、納得できる資産運用をサポートします。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図 -

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

-

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例