【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

資産運用業界で起こったヘッジファンド革命とは

1949年、資産運用の歴史を塗り替える大革命が始まりました。

それは、今日では3兆ドル(約300兆円)を超える巨大な市場へと成長した「ヘッジファンド」という新たな投資の幕開けでした。この革新は単なる投資手法の誕生にとどまらず、リスクとリターンの管理に関する従来の考え方を根底から覆したのです。

この革命を起こした立役者が、アルフレッド・ウィンズロー・ジョーンズ氏です。当時の金融業界では異色ともいえる彼の経歴は、従来の枠にとらわれない発想をもたらしました。ハーバード大学を卒業後、コロンビア大学で社会学の博士号を取得したジョーンズ氏は、金融の専門家ではなく、むしろ「アウトサイダー」として独自の視点を持ち込み、資産運用の常識を次々と打ち破っていったのです。

ジョーンズ氏が生み出したのは、「株式ロングショート戦略」という画期的なアプローチでした。この戦略は、株式市場全体の動きに依存するのではなく、個別銘柄の収益機会を追求するものです。また、ジョーンズ氏は自ら運用するのではなく、優秀な運用マネージャーを選び抜き、組織としての力を最大限に活用するという革新的なモデルを構築しました。これらのアプローチは、資産運用におけるリスク管理の概念そのものを大きく変えたのです。

この一連のアイデアは、どのようにして業界全体を変革し、現在のヘッジファンド業界の礎を築いたのか。本記事では、ジョーンズ氏が提唱した戦略の本質を紐解きながら、その影響力が現代に至るまでどのように拡大してきたかを追います。さらに、現在の資産運用におけるヘッジファンドの役割や重要性を掘り下げ、未来の投資に向けた新たな示唆を探ります。

目次

ヘッジファンドのイノベーションとは?

ヘッジファンドの歴史を振り返るとき、欠かせない人物がアルフレッド・ウィンズロー・ジョーンズ氏です。彼がつくり上げた「ヘッジファンドの原型」は、投資の世界に今なお息づく革新をもたらしました。具体的には、

- 空売りの活用

- レバレッジの導入

- 成功報酬体系

- 柔軟な法人体系(プライベートカンパニー)の設立

という4つの要素で当時の常識を打ち破ったのです。これらは現在の株式ロングショート戦略とほぼ変わりなく、70年経っても色あせず通用するイノベーションであったと言えるでしょう。以下では、それぞれについて詳しく見ていきます。

1.“先進的すぎた”空売り戦略

規制をかいくぐったリスク管理の発想

当時のミューチュアルファンド(投資信託)は規制のため、自由に空売りを行うことが難しい状況でした。しかしジョーンズ氏は、株式市場のリスクをコントロールするための「空売り」という手段に目をつけます。

もともと空売りは下落局面での損失を抑えるリスクヘッジ手法ですが、当時としては革新的であり、ミューチュアルファンドが模索すらできなかった運用を実現していたのです。

現代金融理論を先取りした眼差し

驚くべきは、ポートフォリオ理論(1952年にハリー・マーコウィッツが発表)やCAPM(1960年代にウィリアム・シャープらが発表)よりも前に、市場リスクを意識して投資していた点です。

過小評価された株を買い、過大評価された株を空売りする—これはベンジャミン・グレアムが提唱した証券分析の理論をさらに発展させたアプローチでした。いまでも多くの日本の投資信託が空売りを導入できないなか、70年も前からこの戦略を巧みに使っていたのは、まさに先見の明と言えるでしょう。

2.レバレッジで広がる運用の可能性

小さな資金で大きく動く“テコの力”

レバレッジとは一般的に、「少ない証拠金で大きな金額の投資を行う」ことを指します。簡単に言えば、自己資金を担保に3倍の株式を買えるような仕組みです。

ジョーンズ氏はこのレバレッジを活用することで、たとえ投資家が持っている資金規模が限定的であっても、市場環境の変化に合わせて機動的にポジションを調整できるようにしました。

高リターンと安定運用の両立

レバレッジはリスクを増幅させる一方、空売りと組み合わせればリスクを抑えつつ高いリターンを目指すことが可能になります。これこそがヘッジファンドが「保守的な運用」と「高いリターン」という、一見相反する目的を同時に追求できる理由です。70年前に既にこの組み合わせを実践していたことは、まさに時代を先取りしたアイデアだったのです。

3.ヘッジファンドの成功報酬体系

“2と20”の始まり

ヘッジファンドといえば、「2%の管理報酬+20%の成功報酬」が一般的。これは、ジョーンズ氏のファンドで初めて導入されたと言われています。現在では多くのヘッジファンドが同様の手数料体系を採用しており、投資家とファンドマネージャー双方のインセンティブを整合させる仕組みとして機能しています。

オプション的性質とリスク

成功報酬体系には「運用が成功すれば大きな報酬、失敗すれば報酬が得られない」というオプション的性質があるため、投資家にとって不利と指摘されることもあります。しかし、一度大きな損失を出せばファンドマネージャーとしての信用を失い、再起が難しくなる業界です。そのため極端に無謀なリスクを追うことは非現実的であり、70年経った今もなおこの報酬体系が一般的に受け入れられているのです。

4.柔軟な運用を支える法人体系

プライベートカンパニーの設立

ジョーンズ氏は「やりたい運用」を実現するうえで、各種の規制を受けにくい法人形態を探し求めました。そこで注目したのが、1940年投資会社法の3条(a)項と7条(a)項による、証券取引委員会(SEC)への登録義務を回避できるプライベートカンパニーの仕組みです。

神秘のベールに包まれた魅力

この法人体系を利用することで、投資家の数を100人以下に制限し、公募を行わないかわりに、500万ドル以上を投資できる個人など一部の投資家の資金を集めることができました。この“選ばれし投資家のみが参加できる”という構造こそが、ヘッジファンドが半ば神話化されて語られる所以でもあるのです。

限られた投資家だけを対象とすることで運用に自由度が生まれ、さらにプライベートなイメージによって一層のプレミア感を醸成し、結果としてヘッジファンドは「高額な成功報酬を支払ってでもリターンを得たい」という投資家を惹きつけました。

70年たっても色あせない“ジョーンズの発想”

アルフレッド・ウィンズロー・ジョーンズ氏が打ち立てた4つのイノベーションは、現代のヘッジファンド運用の基本形となりました。空売りやレバレッジを活用し、市場リスクをコントロールしつつ高いリターンを狙う。さらに成果に応じて報酬を受け取り、自由度の高い法人体系で柔軟な運用を可能にする。

これらは70年経った今でも、最先端のヘッジファンドに息づいています。単に高いリスクを負うのではなく、あくまでもリスクとリターンを調和させる手腕こそが、ヘッジファンドの真の強みといえるでしょう。

株式市場には数多くの投資手法がありますが、ジョーンズ氏が生み出したヘッジファンドのエッセンスは「未来を読むためのツール」として、今もなお私たちの投資判断を後押ししてくれます。時代を先取りしたこのイノベーションが、これからの投資の世界でもどのように進化していくのか—その続きを追いかけたくなるような物語が、ヘッジファンドの魅力なのかもしれません。

世界で最初のヘッジファンドの運用成績とその後のヘッジファンド業界

「ヘッジファンド」という言葉が一般の耳にも届くようになったのは、1966年のフォーチュン誌の特集記事がきっかけだと言われています。その特集では、当時著名だったドレイファス・ファンドと比べて、5年実績で44%、10年実績では87%も上回る運用成績を収めていたヘッジファンドの存在が取り上げられました。限られた投資家しか参加できないはずのファンドが、投資信託を凌駕する驚異的なリターンをたたき出していたわけです。

“ヘッジファンド”という名称がもたらした注目度

それまで「ひっそり」と運用されていた少人数制のファンドに、フォーチュン誌が“ヘッジファンド”という名前をつけ、世間の注目を一気に集める結果となりました。運用成績の高さだけでなく、「投資のプロのみが参加できる特別な場」というイメージも、さらに読者の興味をかき立てたのです。

フォーチュン誌とジョーンズの“偶然”

ヘッジファンドの“生みの親”といわれるアルフレッド・ウィンズロー・ジョーンズ氏自身もフォーチュン誌の元ジャーナリストでした。この特集が組まれた背景には、ジョーンズ氏との縁が関係しているかもしれません。とはいえ、その報道が引き金となり、ヘッジファンドへの注目度は爆発的に高まったのは事実です。アメリカ証券取引委員会(SEC)の調査によると、1968年末の時点で140のヘッジファンドが約20億米ドルを運用していたとされます。わずか数年で、この業界にどれほどの資金が流れ込んだかを物語る数字と言えるでしょう。

ヘッジファンドの戦略が進化するまで

1960年代まで、ヘッジファンドの中心戦略は「株式ロングショート」でした。割安と思われる銘柄を買い、割高と思われる銘柄を空売りすることで、市場全体の上下動に左右されにくい運用を目指す手法です。こうした戦略が有名になったのは、まさにジョーンズ氏によるイノベーションが広く知られるようになったからですが、その後ヘッジファンドの世界地図は大きく塗り替えられていきます。

1980年代後半からのグローバルマクロ台頭

ジョージ・ソロスのクオンタム・ファンドやジュリアン・ロバートソンのタイガー・マネジメントなど、80年代後半から突如として名を馳せたのが“グローバルマクロ”戦略。為替や債券、コモディティ市場など、世界各地のありとあらゆる市場で投資機会を探り、ダイナミックにポジションを動かす手法です。これによって、ロングショート一辺倒だったヘッジファンドの風景が一変し、さらに多様な運用手法が誕生していきました。

変わらぬ“ヘッジファンド”の本質

グローバルマクロの台頭は投資戦略に大きな変化をもたらしましたが、ヘッジファンドの“仕組み”としては意外なほど変わっていません。具体的には、

- 空売り:相場の下落局面でも利益を狙い、リスクをヘッジする手法

- レバレッジ:少ない元手を担保に大きなポジションをとる“テコの力”

- 成功報酬体系:高いパフォーマンスを出せば出すほどファンドマネージャーも報われる“インセンティブシステム”

- 柔軟な法人体系(プライベートカンパニー):公募を行わず、一部の投資家だけを対象とすることで規制の枠外で運用

これら4つの柱は、70年以上ものあいだヘッジファンドという概念の屋台骨を支え続けているのです。

次なるヘッジファンドの時代へ

1960年代から急激に存在感を増し、80年代〜90年代には世界規模でマーケットに影響を与えるプレーヤーへと進化したヘッジファンド。では、これから先はどうなるのでしょうか。テクノロジーの進化や人工知能(AI)の活用によって、新たな投資手法が次々と登場し、ヘッジファンド業界もさらに多様化していくことが予想されます。

しかし、その根底には、ジョーンズ氏が打ち立てた「リスクをコントロールしつつリターンを最大化する」運用哲学が息づいています。株式ロングショート、グローバルマクロ、量子コンピュータを活用したシステムトレード…形は変われど、ヘッジファンドの本質は常に「リスクとリターンの絶妙なバランス」を追求する点にあります。

ヘッジファンド業界の成長と運用残高推移

株式市場の動揺とヘッジファンドへの注目

2000年代初頭、ITバブルの崩壊やアメリカ同時多発テロなど、アメリカ経済を大きく揺るがす出来事が相次ぎました。急激な株式市場の下落にさらされた投資家たちは、リスク分散の手段として「金」や「コモディティ」、さらにはヘッジファンドへの投資へと目を向けはじめます。

当時、S&P500など主要株価指数が大きく値を下げる中、ヘッジファンドは空売りやレバレッジといった独自の戦略を駆使して生き残り、さらに一部のファンドは大きなリターンを獲得。その結果、「次なる危機にも強い投資先」として一躍注目を集めるようになりました。

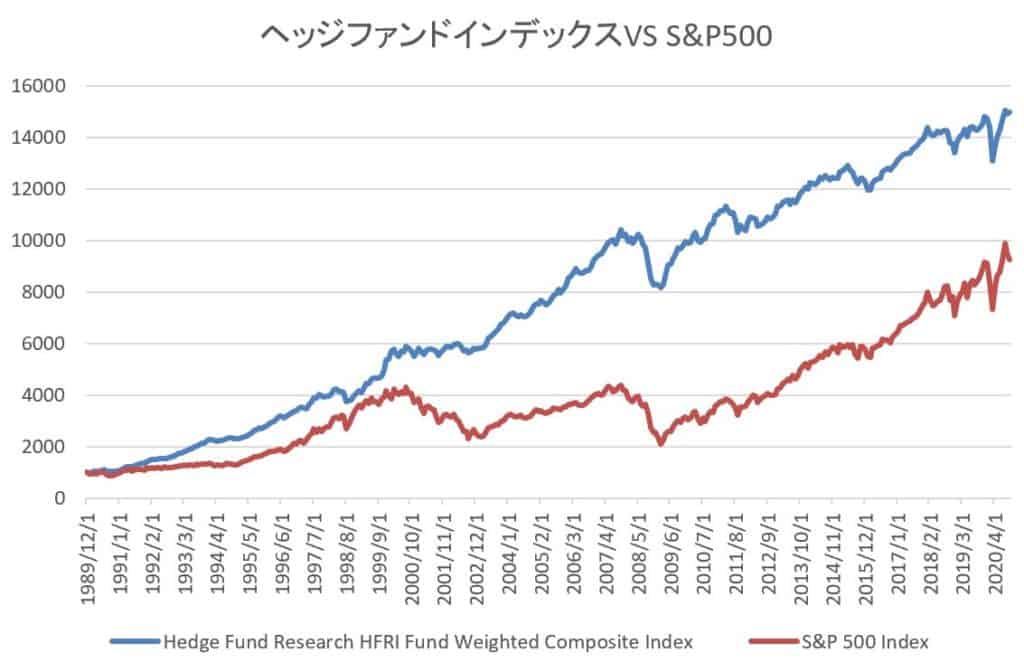

長期的にはヘッジファンドインデックスが高成績

近年、S&P500をはじめとする米国株式市場が好調を維持していることで、株式投資に再び注目が集まっています。しかし、1990年からの長期的パフォーマンスで見ると、ヘッジファンドインデックスの方がリターンを上回っているというデータもあります。絶好調の米国株に引けを取らないどころか、時期によっては高い運用成績を示すヘッジファンドが存在してきたのです。

2000年代までの足取り

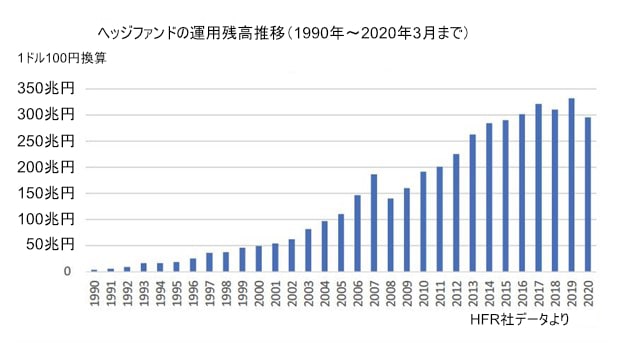

ヘッジファンドの運用残高は、2000年に入るまではようやく50兆円規模に届くかどうかといった状態でした。つまり、まだ一部の富裕層や機関投資家が投資先として活用しているにすぎない「ニッチな存在」だったと言えます。

株式市場の下落とともに拡大

しかし、2000年初頭の株式市場の急落を機に状況は大きく変わります。安定したリスク分散先を求める資金がヘッジファンドに流れ込み、2010年には運用残高が4倍近くまで拡大。その後の10年でさらに約1.5倍にまで成長し、世界のヘッジファンド業界は一躍巨大市場へと躍進しました。

この背景には、先述の空売り・レバレッジの活用など、下落局面でもリターンを追求できるヘッジファンド特有の運用戦略が受け入れられたこと、そして多様な投資手法(グローバルマクロ、クレジット戦略、量化ファンドなど)の進化があったと言えるでしょう。

株式市場は激しい浮き沈みを繰り返しますが、ヘッジファンドはその隙間に“機会”を見いだし、柔軟にリスクをコントロールしながらリターンを追求してきました。結果として、2000年代以降の混乱期には特に多くの資金が流入し、市場の一角では不可欠な存在へと変貌を遂げています。

とはいえ、ヘッジファンドと一口に言っても、その戦略や運用方針は多種多様です。今後も株式市場の波乱が予想される中で、ヘッジファンド業界がどのように拡大し、どのような新しいアプローチが生まれていくのか。次なる展開にも目が離せません。投資家にとっては、リスク管理と高リターン追求を両立させるための、重要なオプションであり続けることでしょう。

機関投資家はなぜヘッジファンドに投資するのか?

機関投資家がヘッジファンドに投資する理由は、多岐にわたります。近年、世界的な株式相場が好調にもかかわらず、機関投資家がわざわざヘッジファンドへ資金を振り向けるのはなぜなのでしょうか。その背景を探ることで、ヘッジファンドという投資手段の特徴がより浮き彫りになります。

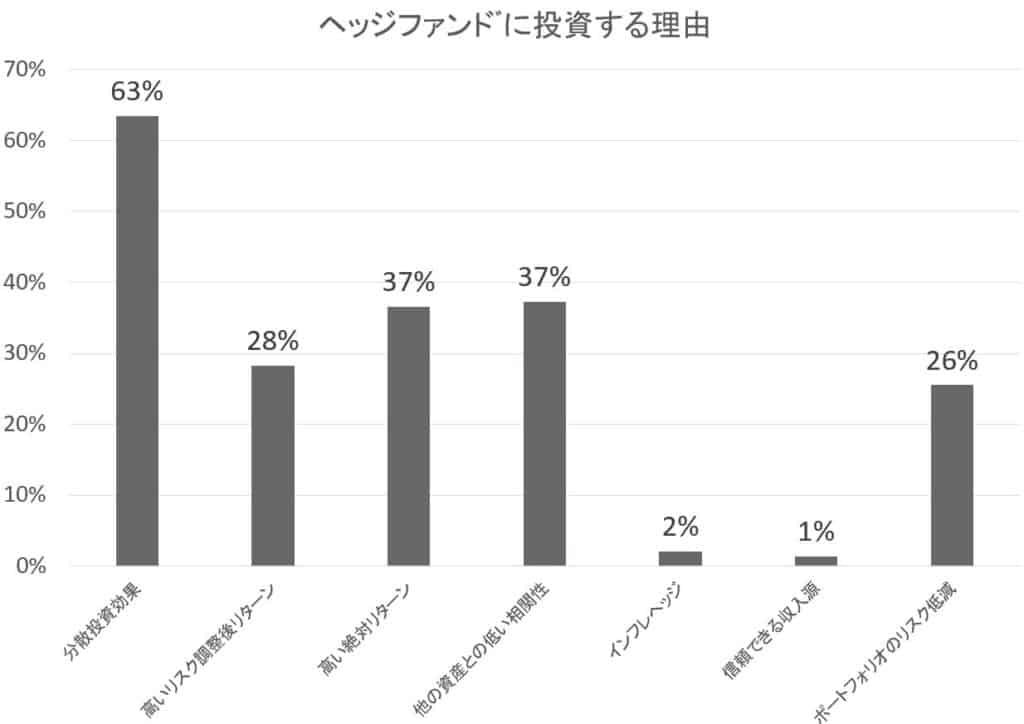

プレキン社の調査が示す5つの主な理由

調査会社のプレキン社(Preqin)が機関投資家を対象に行った調査によると、機関投資家がヘッジファンドへ投資する動機の上位5つは以下のとおりです。

- 分散投資効果

- 他の資産との低い相関性

- 高い絶対リターン

- 高い調整後リターン

- ポートフォリオのリスク低減

1. 分散投資効果

株式や債券だけに偏らず、様々な戦略を用いるヘッジファンドをポートフォリオに組み込むことで、市場の大幅な変動があった場合でもリスクを抑えやすくなります。

2. 他の資産との低い相関性

ヘッジファンドは市場の動きと完全に連動しない戦略(ロング・ショートやグローバルマクロ、イベントドリブンなど)を採るため、他の資産クラスと比較して相関が低い傾向にあります。これによって、全体のポートフォリオを安定化させる効果が期待されます。

3. 高い絶対リターン

「絶対リターン」とは、市場環境にかかわらず一定の目標リターンを追求する考え方です。ヘッジファンドは空売りやレバレッジなどの手法を用いて下落局面でも利益を狙うことができるため、高いリターンを得られる可能性があるのです。

4. 高い調整後リターン

調整後リターン(シャープレシオなど)は、リスクに対するリターンの効率を示します。リスクを抑えながらも安定してリターンを出すことが求められる機関投資家にとって、リスク調整後のパフォーマンスが高いヘッジファンドは魅力的です。

5. ポートフォリオのリスク低減

複数の戦略や市場を横断して投資するヘッジファンドは、全体のポートフォリオが抱えるリスクを低減させる“クッション”の役割を果たします。

増える“直接投資”の背景

機関投資家がヘッジファンドにどのように投資するかについては、従来は“ファンド・オブ・ヘッジファンズ”を介すケースが多かったとされます。しかし近年、株式相場が好調なこともあって、コストがかかりやすいファンド・オブ・ファンズを経由せず、直接ヘッジファンドに投資する動きが増えているようです。

ファンド・オブ・ファンズが残高を減らしているのは、その手数料体系が敬遠されるようになったことや、機関投資家自体の知識・運用ノウハウが高まったことも背景にあります。

運用の専門家がカギ

特に運用マネージャーの知識が高い機関投資家ほど、直接投資を選好する傾向が強いようです。例えば、ファミリーオフィスでは運用の専門家を社内に抱え、自らヘッジファンドを選定して投資するのが一般的。また、ウェルスマネージャーも類似の仕組みで顧客資金を運用しており、その分リターンの最大化を目指しやすいと言えます。

公的年金やソブリンウェルスファンドが直接投資を控える理由

一方、公的年金やソブリンウェルスファンドといった組織は、担当者全員がヘッジファンド投資の専門知識を有しているわけではありません。そのため、より専門的な知見と分析が求められる直接投資よりも、外部コンサルタントやファンド・オブ・ファンズなどを活用する傾向が残っています。

こうした背景から、公的機関系のポートフォリオは一見すると保守的にも思えますが、実際にはリスク分散を図るうえで最適な運用判断を慎重に行っているとも言えそうです。

ヘッジファンド拡大のきっかけとなったグローバルマクロ戦略とは

グローバルマクロ戦略は株式ロングショート戦略の次に古くからある戦略にもかかわらず、現在も人気の高い戦略です。

ヘッジファンド拡大のきっかけとなったのは、グローバルマクロファンドが巨額な金額を運用可能なヘッジファンド戦略であったことと、ジョージ・ソロスのクオンタムファンドやポール・チューダー・ジョーンズのチューダーインベストメント、ジュリア・ロバートソンのタイガー・ファンドなどが生まれたことにあると考えられます。

特にイングランド銀行を打ち破った男、として有名を馳せたジョージソロスは、多くのヘッジファンドマネージャーだけでなく、世間一般からも注目を浴びました

株式ロングショート戦略の様に個別株を中心に投資をしていると、自分の売買で価格を動かすマーケットインパクトを警戒して、あまり規模を大きくすることができません。しかしグローバルマクロ戦略が中心としている為替や株などの先物は売買代金が一日で何兆円レベルで発生しているため、マーケットインパクトの影響が小さく収まります。そのため、運用残高が大きい戦略は先物の様に流動性が高いファンドに限られるのです。

裁量型のグローバル・マクロ・マネージャーは通常、マクロ経済変数の変化の方向性を分析して、投資先をトップダウンで決めていきます。例えばその国の経済指標が成長するか後退するか、雇用が増加するか減少するか、インフレかデフレか、各国の規制緩和や保護貿易の状況、技術革新の進展などマクロ的な視点から投資戦略を決定していきます。一方定量型のグローバルマクロマネージャーはトレンドを追いかけるや、移動平均線の乖離率などを利用して、ポジションを構築していくことが多いようです。

グローバルマクロファンド運用残高トップ5

グローバルマクロファンドはキャパシティの大きさから、すべてのヘッジファンドの残高の中でも運用残高が多い傾向があります。現在の運用残高トップ5を見てみると、ヘッジファンドの帝王ともいわれるレイ・ダリオ率いるブリッジ・ウォーターの旗艦ファンドが2つ並んでいます。ピュアアルファは市場リスクを取らず、ピュアな超過収益力(アルファ)からリターンを目指すファンドであり、反対にオールウェザーファンドは市場リスクからリターンを狙う戦略を取っています。この二つがダントツで大きく3位のグッゲンハイム。マクロオポチュニティ・ファンドとは8倍近い差があります。

スクロールできます

| ファンド | 運用会社 | 2019年9月末時点の運用残高 |

| ブリッジウォーター・ピュアアルファ戦略 12% | ブリッジウォーター・アソシエイツ | 863億ドル |

| ブリッジウォーター・オールウェザー戦略 12% | ブリッジウォーター・アソシエイツ | 537億ドル |

| グッゲンハイム・マクロ・オポチュニティ・ファンド | グッゲンハイム・インベストメンツ | 63億ドル |

| アブソリュート・インサイト・ブロード・オポチュニティ・ファンド | インサイト・インベストメント・マネジメント・グローバル | 57億ドル |

| JPモルガン・グローバル・マクロ・オポチュニティ・ファンド | JPモルガンアセットマネジメント | 53億ドル |

ヘッジファンドに投資したい方はヘッジファンドダイレクトにご相談ください。

ヘッジファンドへの投資をお考えの方は、まずはご相談を!

ここまでご覧いただいたように、ヘッジファンドは最低投資金額が2,000万円以上と高額ですが、その分、資産を守りながらしっかりと増やしていくための有力な選択肢といえます。

特に、十分な投資余力をお持ちで、資産のさらなる成長を目指している富裕層の方にとっては、市場環境の変化にも柔軟に対応できるヘッジファンドは見逃せない投資対象です。

しかし、どのヘッジファンドを選ぶべきか、どの運用会社が信頼できるか、初めての方や情報収集が難しい方にとっては、迷いや不安がつきものです。そんなときこそ、ぜひ「ヘッジファンドダイレクト」にご相談ください。私たちは、中立的な立場から厳選された世界トップクラスのヘッジファンドをご提案し、お客様一人ひとりのニーズに合わせた資産運用をサポートいたします。

ヘッジファンドダイレクトを選ぶ理由

1. 厳選された優良ファンドをご紹介

長期にわたり安定した運用実績を誇る、信頼性の高いヘッジファンドのみをご案内します。あなたの資産を確実に守りつつ、目標に合わせた運用プランを実現するお手伝いをいたします。

2. 中立的な助言を提供

特定のファンドや金融機関に偏らない、客観的かつ中立的な立場でアドバイスを行います。あなたの資産運用を最善の形でサポートします。

3. 初めてでも安心のサポート体制

経験豊富なアドバイザーが、ヘッジファンド投資にまつわる疑問や不安に丁寧にお答えします。初めての方でも、安心して投資を始められる環境を整えています。

まずは無料相談から一歩を踏み出しましょう!

無料相談実施中

ヘッジファンドについて詳しく知りたい方や、具体的な投資プランを立てたい方は、お気軽にご連絡ください。お客様の資産状況や投資目的を丁寧にヒアリングし、最適なアドバイスをご提供いたします。

ご相談はこちらから

お問い合わせフォームやお電話にて簡単にご予約いただけます。ぜひ一度、「ヘッジファンドダイレクト」のサポートを体験してみてください。

豊かな資産形成への第一歩は、信頼できるパートナー選びから始まります。ヘッジファンドダイレクトがあなたの資産運用を力強くサポートいたします!

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語 -

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説 -

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

-

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション -

インデックスファンドの平均利回りはどのくらい?仕組みや計算方法を解説!

-

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例

オアシス・マネジメント(Oasis Management)とは?セス・フィッシャー率いるアクティビストの投資戦略と主要事例 -

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント

2026年の米利下げ予測――大手金融5社の見通しから読み解く投資戦略のヒント -

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観

【今投資して大丈夫か?】プライベートクレジット市場の成長を巡る懸念と楽観