【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

【リスク資産とは?】危険資産と安全資産の違いや理想的な割合を紹介!

投資の世界では、「リスクを取らなければ、報酬も得られない」とよく言われます。しかし、多くの投資家にとって、リスク資産と安全資産のバランスをどう取るべきかは常に頭を悩ませる問題です。あなたは、リスク資産と安全資産の違いを正確に理解し、自分の投資ポートフォリオにどのように取り入れるべきかを知っていますか?

この記事では、リスク資産と安全資産の基本的な違いから始め、各々のメリットとデメリットを解説します。さらに、あなたの投資目的やリスク許容度に応じた理想的なリスク資産の割合についても掘り下げていきます。リスク資産を選ぶ際のポイントや、安全資産とのバランスの取り方についても詳しく紹介するので、これから資産運用を始めようとしている初心者から、すでに投資を行っている経験者まで、幅広い読者に役立つ内容となっています。

資産運用におけるリスクとは、単に損失を意味するのではなく、あなたの財務目標を達成するための重要なステップです。この記事を通じて、リスク資産と安全資産を上手に使い分け、賢い投資家への第一歩を踏み出しましょう。

目次

リスク資産(危険資産)とは?

リスク資産とは、市場の変動により価値が大きく上下する可能性がある投資対象を指します。これらの資産は、一般的に高いリターンを期待できる反面、その価値が減少するリスクも高くなります。リスク資産には、株式、不動産、仮想通貨、商品などが含まれます。投資家はこれらの資産を通じて、資本増加や配当、賃貸収入などの形で収益を得ることを目指します。

リスク資産投資の最大のメリットは、高いリターンの可能性にあります。市場の成長や経済の拡大に伴い、リスク資産は価値を増し、投資家に対して顕著な資本増加をもたらすことがあります。また、多様なリスク資産への投資は、ポートフォリオのリスク分散にも寄与し、全体のリスクを管理するのに役立ちます。

一方で、リスク資産は市場の変動に強く影響されるため、価値が急激に減少する可能性もあります。経済状況の悪化、企業の業績不振、政治的不安定性などが、リスク資産の価値を下げる要因となることがあります。

リスク資産と安全資産の違いを理解し、自分のリスク許容度に合った資産配分を行うことが、賢明な資産運用の第一歩と言えるでしょう。次のセクションでは、リスク資産と安全資産の違いについて詳しく掘り下げていきます。

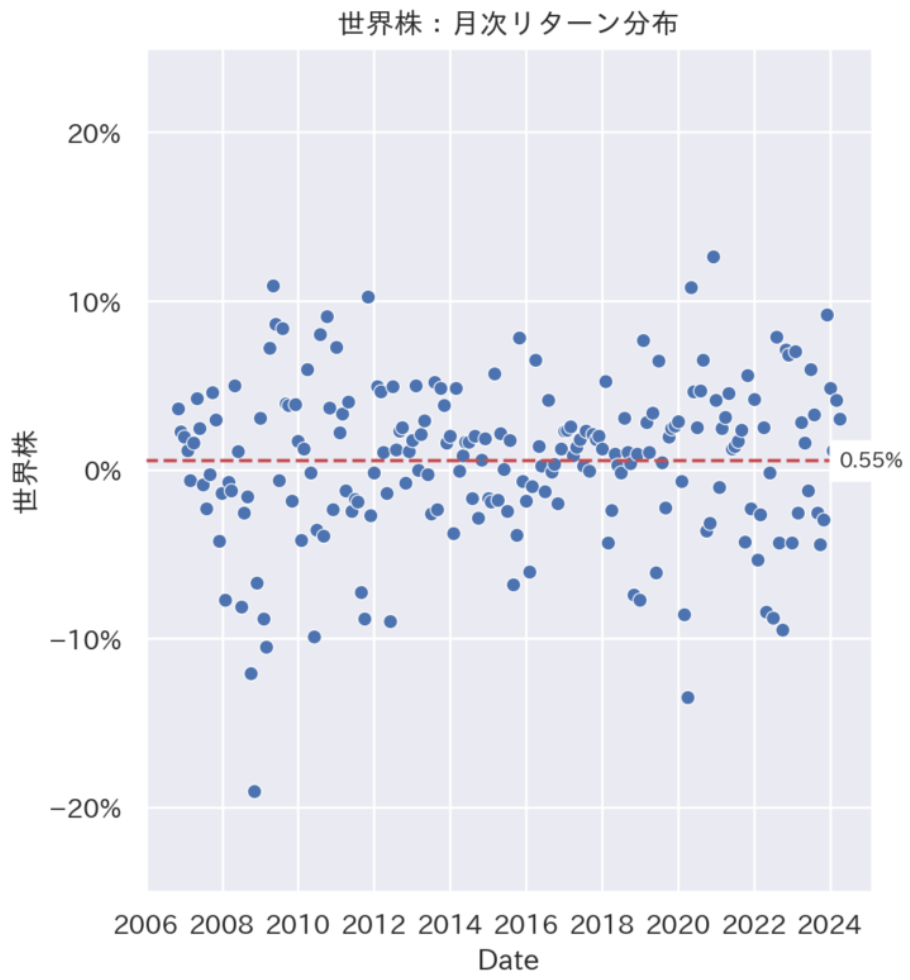

下記の図は月次のリターンを時系列にプロットしたものです。平均リターンからの各月のばらつきを視覚的に表しています。

安全資産とは?

リスク資産と反対の性質を持つ資産が安全資産です。安全資産とは、あらかじめ将来の収益が決まっており、元本割れを起こす可能性が極めて低い資産のことを言います。日本においては、預貯金や国債などがそれにあたります。

安全資産は、保有したとしても値動きがほとんどありません。したがってリスク資産と違い、値動きのリスクをほとんど保有しないことから、「無リスク資産」とも呼ばれています。

安全資産はその名の通り、投資した元本の安全性が高いことが最大のメリットです。一方で現在の日本においては、安全資産である預貯金や国債の利率は非常に低く、収益という面では全く期待できないことが大きなデメリットです。

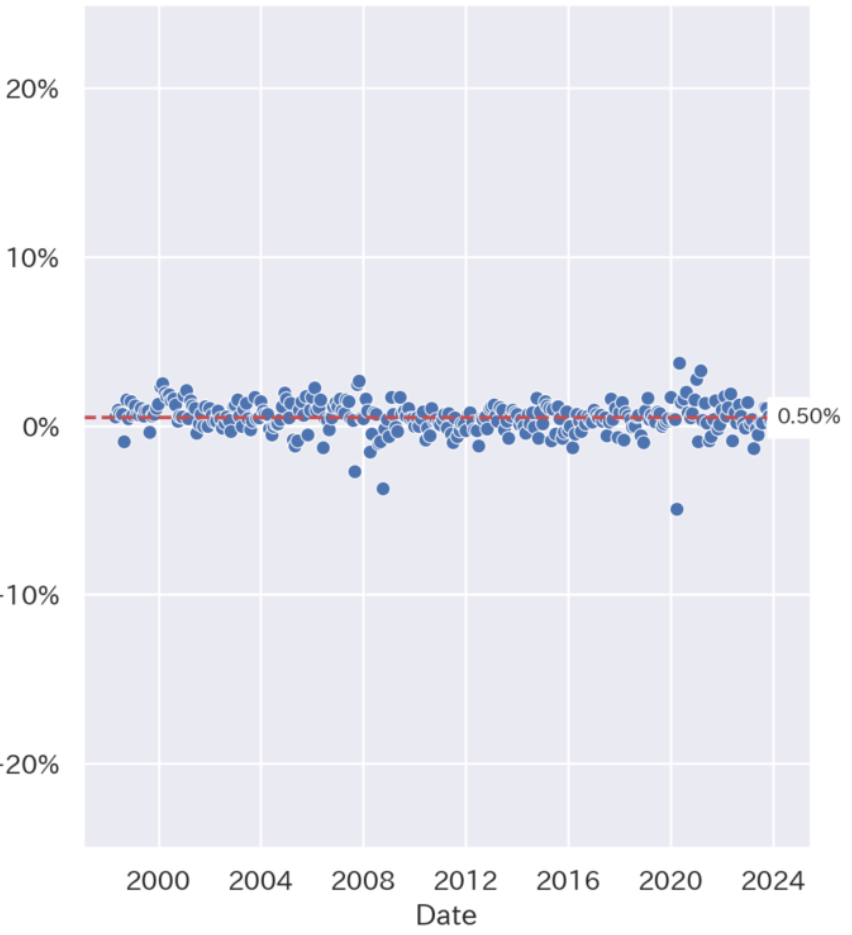

比較的安定的な運用資産でも一般的に下落することがあります。下記のようなファンドは非常にリスクが少ないといえますが、安全資産とまでは言えません。

リスク資産と安全資産の違いを代表例を挙げて比較

リスク資産と安全資産について理解できたところで、次はそれぞれ具体的にどのような投資商品があるのかについて、代表例を挙げてご紹介していきます。また、それぞれの投資商品にはどのような特徴があるのかも説明します。

リスク資産

株式

株式は、各株式会社が発行しており、経済情勢やその会社自身の業績によって株価が変動します。リスク資産の中でも代表的な投資商品と言えます。

株式を購入すると、発行した会社が成長していけば収益を上げることができる一方、その会社が業績不振になったり倒産してしまうと、損失を被ってしまうこともあります。

投資信託

投資信託は、投資家から集めたお金を一つの大きな資金としてまとめ、運用のプロが株式や債券などのリスク資産に投資、運用をしていく仕組みです。

運用して生まれた利益は投資家のものになりますが、仮に運用がうまくいかなかった場合の損失も投資家が被ることになります。

不動産

不動産は、将来値上がりしそうな土地や建物を購入し、売却益を狙う運用方法です。不動産価格が上昇していけば売却時に利益が出ますが、反対に下落した場合には損失を被ることになります。

また、不動産投資は投資金額が大きいことが特徴です。利益が出れば大きな儲けになりますが、価値が下落したときには大きな損失が出ることがあるため、リスク資産の中でもリスクが高めであると言えます。

社債

社債は、会社が資金調達のために発行している債券です。社債には国債と同じように利率が設定されているため、将来の収益がある程度予測できるという点では比較的リスクが低めの資産であると言えます。

しかし、発行している会社自体が倒産してしまった場合、利息のみならず元本が返ってこない可能性もあるため、同じ債券でも国債よりリスクが高いことに注意が必要です。

安全資産

預貯金

預貯金とは、銀行や郵便局の普通口座や定期口座に預ける方法のことです。預貯金の利率は非常に低く設定されていますが、預け先の銀行や郵便局が破綻しない限りは元本が減ることはありません。

仮に破綻したとしても、1金融機関につき預金者1人あたり「元本1,000万円までと破綻日までの利息」は預金保険保護機構によって保護されるため、安全資産の部類と言えるでしょう。

国債

国債は、日本が公共事業などを行うにあたって、資金調達のため発行している債券です。あらかじめ運用年数と利率が設定されており、預貯金と比べるとやや利率が高い傾向にあります。

社債の仕組みと似ていますが、会社の倒産リスクを抱える社債とは異なり、現段階では日本自体が破綻する可能性は低いことから、安全資産と言われています。

あわせて読みたい

米国債投資の方法は?メリットと注意点を紹介

米国債、これは多くの投資家が注目する資産の一つです。特に2022年、世界の株式市場が大きく動き、米国では40年ぶりのインフレや32年ぶりの円安など、多くの不安要因が…

貯蓄型保険

貯蓄型保険は、万が一の場合に備えながら、将来のために貯蓄ができる保険です。さまざまなタイプの保険がありますが、基本的に「ある一定期間解約をせずに契約を継続すれば、払い込んだ分の保険料(元本)が保証される」ものがほとんどです。

早期の解約には注意が必要ですが、契約さえ守れば、元金と利率分は保証される安全資産であると言えます。

金

金は、安全資産の中でもやや特殊な資産です。金価格は日々変動しているため、購入した時よりも金の価値が下がってしまうケースも存在します。

しかし金はそのもの自体が価値を持つという特徴があります。仮に日本が破綻するなど、貨幣の価値が著しく下がるような経済的危機が起きた場合でも、金そのものの価値は全く変化しません。

そのため金は、安全資産として有効な資産保有手段の1つであるといえます。

また、資産運用に伴うリスクについて知りたい方は「【資産運用のリスクとは?】6つの種類とリターンとの相関を紹介!」もぜひ参考にしてください。

あわせて読みたい

金投資はおすすめしない?純金積立などの運用方法のメリット・デメリットを紹介!

金は古くから価値の保持手段として利用されてきました。近年、経済の不安定さや通貨の価値低下を懸念する人々の間で、金への投資が注目されています。特に、純金積立と…

あわせて読みたい

【資産運用のリスクとは?】6つの種類とリターンとの相関を紹介!

資産運用において、リスクとリターンは表裏一体の関係にあります。多くの投資家が高いリターンを求める一方で、その道のりには様々なリスクが伴います。しかし、リスク…

リスク資産と安全資産の理想的な割合

投資目的によって決めよう

リスク資産と安全資産の理想的な割合は、ご自身の投資目的によって異なります。

例えば「いつまでに」「いくらを」「いくらに増やしたいのか」によって組むべきポートフォリオが異なります。つまりそれによって、保有すべきリスク資産と安全資産の割合も変わるということです。

投資目的は人それぞれ異なるので、「ある程度のリスクをとってでもリスク資産の割合を増やそう」「安全資産の割合を増やして堅実に運用していこう」など、ご自身の考えに沿った運用バランスを構築していくことが重要です。

「1:5」から「1:1」まで日本とアメリカで割合に差がある

金融庁のデータによると、日本人はリスク資産:安全資産を1:5の割合で持つ人が多く、リスクを避けたがる傾向にあると言えます。一方でアメリカ人は、リスク資産:安全資産を1:1の割合で保有する人が多く、積極的な運用をしていると言えます。

それぞれにメリットやデメリットがあるので、一概にどちらの割合の方がバランスが良いとは言い切れません。

しかし日本において、物価上昇や年金問題が頻繁に取り上げられるようになっている中、資産運用や資産形成について「よくわからないからやらない」という考え方は捨てた方が良いでしょう。

リスク資産と言っても、適切に組み合わせることによって運用のリスクを下げることができます。将来の不安をなくして備えをしっかり準備していくためにも、今後はリスク資産と上手に付き合っていくことが求められています。

また、分散投資でおすすめの割合について知りたい方は「分散投資のポートフォリオでおすすめの割合は?相関係数や具体例をわかりやすく解説!」もぜひ参考にしてください。

あわせて読みたい

分散投資のポートフォリオでおすすめの割合は?相関係数や具体例をわかりやすく解説!

分散投資のポートフォリオは、投資家が資産を効果的に運用するための基本的な考え方の一つです。この方法を採用することで、投資リスクを軽減し、期待収益を最大化する…

リスク資産と安全資産の割合を相談したい方は?

ここまで見てきた通り、金融資産にはさまざまなリスクがあることがわかります。資産運用では、リスク資産と安全資産の割合を決め、自身の目的に沿った金融商品を購入する必要があります。

一方で「リスク資産と安全資産の割合をどのように決めたらよいかわからない」と悩んでいる人も少なくありません。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは、あなたの投資目標やニーズに合致した商品を紹介しているので、理想的な資産運用をサポートします。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /