【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

貯金10億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

目次

貯金10億円ある人は運用してさらに大きく資産構築しよう

10億円あれば資産運用はいらない、そう考えているとしたら、気を付けた方が良いです。現金預金は短期的には価格変動もなく安定していますが、長期的にはインフレによってその実質的な購買力が下がる可能性が高いでしょう。おすすめはインフレプラスアルファを目指す守りの運用です。

元手が少ない方は、ローリスク・ローリターンの資産運用では資産はなかなか増えません。しかし貯金が10億円あれば、年率1%の運用でも年間1,000万円もの資産を増やすことが可能です。

また、低い利回りでも長い年数をかけて運用していけば、複利効果による資産増加が期待できます。リスクをとって大きな投資をするよりも、堅実な商品でコツコツと運用することで資産を増やしていくことが大切です。

- 貯金10億円ある人が資産運用をする際に心がけるべきポイント

- ポートフォリオの配分は流動性と成長性のバランスが重要

- 富裕層にはヘッジファンド投資がおすすめ

貯金10億円での資産運用シミュレーション

貯金10億円で資産運用したときにどのように資産が増えるのかシミュレーションしてみましょう。10億円を利息1%、3%、5%、10%のときにどのように増えるのか紹介します。

なおここでは、元本に利息を足して新しい元本とする「複利」で計算し、どのように総資産額が増えていくのかをシミュレーションしています。

| 利回り | 1年後 | 3年後 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|---|---|

| 1% | 1,010,000,000円 | 1,030,301,000円 | 1,051,010,050円 | 1,104,622,125円 | 1,220,190,040円 |

| 3% | 1,030,000,000円 | 1,092,727,000円 | 1,159,274,074円 | 1,343,916,379円 | 1,806,111,235円 |

| 5% | 1,050,000,000円 | 1,157,625,000円 | 1,276,281,563円 | 1,628,894,627円 | 2,653,297,705円 |

| 10% | 1,100,000,000円 | 1,331,000,000円 | 1,610,510,000円 | 2,593,742,460円 | 6,727,499,949円 |

上の表より、10億円をそれぞれの利回りで運用したときの資産の増加額が計算できます。

例えば、10億円を1%で5年間運用すると1,051,010,050円(10億5千万円)になり、5年で資産を約1.05倍に増やせます。ローリスク・ローリターンの国内債券型投資信託の期待利回りは1%程度なので、低リスクの資産運用でも5年間で5,000万円以上の資産を増やすことが可能です。

また、10億円を5%で10年間運用すると1,628,894,627円(16.2億円)になり、10年で資産を約1.62倍に増やせます。インデックスファンドの平均利回りは4~6%なので、ミドルリスク・ミドルリターンの運用でも、長期投資と複利効果でかなりの資産形成が可能です。

さらに、10億円以外の資産額で運用した場合のシミュレーションが知りたい方は、以下のリンクをチェックしてみましょう。

※シミュレーションは理論的な計算値で、実際に発生する税金や手数料などを考慮していません。

貯金10億円ある人が資産運用をする際に心がけるべきことは?

リスクが高い投資先は避ける

貯金10億円ある人が資産運用をする際には、リスクが高い投資は避けることが賢明です。10億円を利回り3%で運用しても年間3,000万円の利益が出るため、決して生活に困ることはないでしょう。

そのため、貯金10億円あれば大きく稼ぎにいく必要はなく、ローリスク・ローリターンの金融商品を中心に選択しましょう。

分散投資をする

貯金10億円の富裕層が資産運用をする際には、投資先を分散する「分散投資」をすることが大切です。投資先を分散することでリスクヘッジになり、ある金融商品が値下がりしたときも、他の金融商品の値上がりで損失を補填できます。

また、分散投資では「時間の分散」もリスクヘッジにつながります。金融商品は複数回に分け、積立方式で購入することをおすすめします。下げ相場のときも、長期積立投資をすることでプラスリターンが期待できます。

分散投資について詳しく知りたい方は「【分散投資とは?】資産運用における意味やメリットをわかりやすく解説!」もぜひ参考にしてください。

あわせて読みたい

【分散投資とは?】資産運用における意味やメリットをわかりやすく解説!

【分散投資とは?】 分散投資とは、資産を複数の投資商品に分散して投資することで、投資リスクの低減を目的とする投資手法のことです。分散投資をすることで、特定の資...

富裕層ならではの商品も検討する

金融商品の中には、富裕層しか購入できないものがあります。例えば10億円の資産がある方は、プライベートバンクやヘッジファンドなどの金融商品も選択肢に入ります。

プライベートバンクでは、一般の方には提示されない有利な条件で資産運用できたり、経営や節税に関するアドバイスまで受けることができます。

一方のヘッジファンドでは、運用のプロであるファンドマネージャーが、投資家に代わって高い利回りを狙って運用してくれます。

運用するには、プライベートバンクは1億円〜、ヘッジファンドは1,000万円〜という金融資産が必要になってきますが、この条件をクリアしている富裕層にとってはおすすめの商品です。

貯金10億円の資産運用|ポートフォリオの組み方例

10億円の資産運用では、投資資金を複数の投資対象に分散するアセットアロケーションの最適化が重要になってきます。富裕層がポートフォリオを組む際には、長期分散投資での資産運用を念頭に置くことがポイントです。

富裕層向けのポートフォリオの例として、「株式:15%」「不動産投資:15%」「ETF(上場投資信託):10%」「プライベートバンク:40%」「ヘッジファンド:20%」という組み方があります。

ここからは、上記で挙げた10億円の分散投資の対象となる金融商品を紹介します。

株式:15%

貯金10億円の方が株式投資をする際には、リスクヘッジを重視した運用を心がけるべきです。ある特定の銘柄だけに投資するのではなく、複数の銘柄に分散投資して投資のリスクを減らしましょう。

特に富裕層の方には、未上場株投資の情報が入ってくることがあります。しかし、未上場株投資はかなりのハイリスク・ハイリターン投資であるため、慎重に検討することをおすすめします。

株式投資の平均利回りは年間で5%前後なので、10億円を運用すれば、あまり大きなリスクをとらなくとも十分な金額のリターンが期待できます。

不動産投資:15%

貯金10億円の富裕層が不動産投資をする際も、分散投資を心がけることが大切です。複数の物件を所有することでリスクを分散できるので、高い入居率が見込める優良物件を複数所有しましょう。

また地方都市の物件は、高利回りであるものの空室リスクが大きいため、安定した入居率が見込める都心のマンションがおすすめです。東京都心のマンションだと利回りは3~3.5%程度であり、ミドルリスク・ミドルリターンの不動産投資をするのに最適です。

ETF(上場投資信託):10%

ETF(上場投資信託)は、株価指数などのインデックスを参照して運用される金融商品です。ETFは世界の富裕層からの人気が高く、米国のETFだと3~5%の利回りが期待できます。

貯金10億円の富裕層がETFで資産運用をする際には、国内債券や外国債券、REIT(リート)のETFを中心に分散投資することをおすすめします。積極的に資産を増やしたい場合は、国内株式や先進国株式のETFの割合を増やすと良いでしょう。

ETFとは何か知りたい方は「ETFって何?投資信託、ヘッジファンドと比較」をぜひ参考にしてください。

あわせて読みたい

ETFって何?投資信託、ヘッジファンドと比較

「今日は日銀がETFの買い入れを行ったから、日経平均は持ち直した」 資産運用を行う方なら、一度はこういったニュースを耳にしたことがあると思います。このETFについて...

プライベートバンク:40%

貯金10億円の富裕層であれば、スイス系企業が運営するプライベートバンクや日系銀行、日系証券が運営するプライベートバンクの口座を開設できます。

スイス系のプライベートバンクを利用するには言語の問題があるため、外国語に不安がある方は、日系銀行や日系証券のプライベートバンクがおすすめです。

また、日系のプライベートバンクは安全性を重視して資産運用を行うのが特徴で、富裕層が守りの運用をするのに最適です。日系銀行・日系証券ともに期待利回りは5~10%程度であり、専任の担当者が顧客のニーズに合致するポートフォリオを組んでくれます。

ヘッジファンド:20%

ヘッジファンドは、相場の上げ下げに関係なく収益を目指せる金融商品です。最低投資金額は1,000万円以上とハードルが高く、一部の富裕層だけが購入して運用できます。

ヘッジファンドでは、運用自体は投資のプロのファンドマネージャーが担当します。そのため、投資家自身に資産運用の経験や専門知識がなくても、安定的に資産形成ができます。

リスクを回避しながら10%以上の高い利回りを目指して資産運用できるので、貯金10億円の富裕層にとっては最適な金融商品であると言えるでしょう。

ヘッジファンドについて詳しく知りたい方は「ヘッジファンドとは何か簡単に解説!投資信託との意味の違いは?」をぜひ参考にしてください。

あわせて読みたい

ヘッジファンドとは何か簡単に解説!投資信託との意味の違いは?

ヘッジファンドという言葉を耳にすることはあっても、その具体的な内容や投資信託との違いについて詳しく知る機会は少ないかもしれません。この記事では、ヘッジファン...

貯金10億円の資産運用にヘッジファンドを組み込みたい方は?

ここまで見てきた通り、貯金10億円の資産運用では、守りの運用に重点を置くことが重要です。元手となる金額が非常に大きいため、ローリスクローリターンの商品でも十分な利益が得られます。

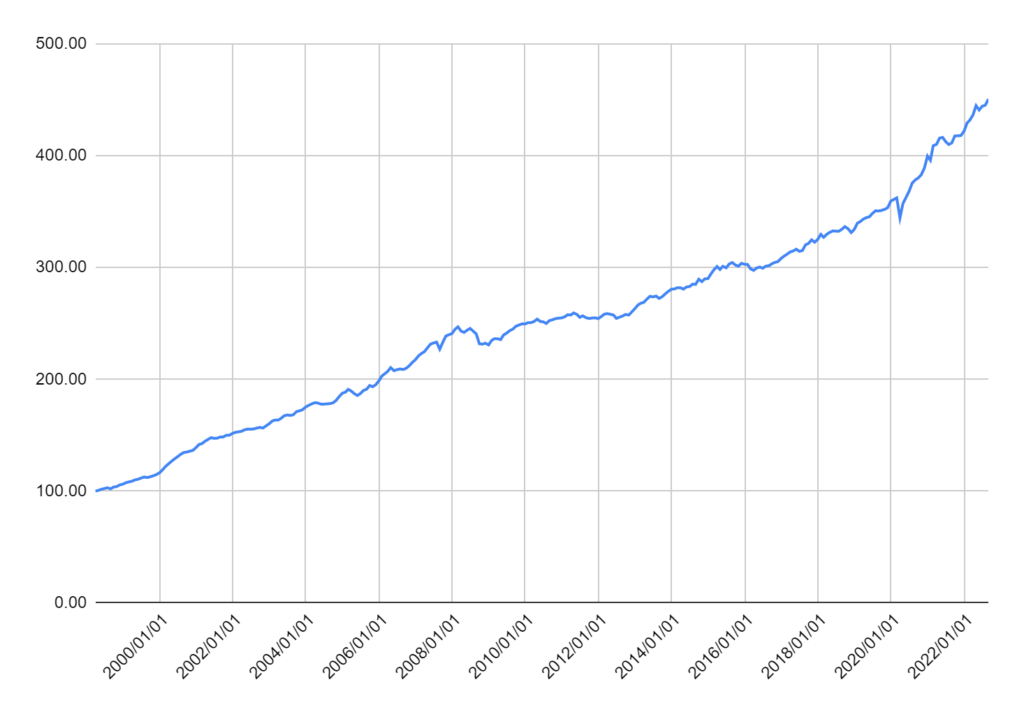

安定型ヘッジファンド例

複数のヘッジファンドに分散するファンドオブヘッジファンズ。1998年から平均リターン6%以上で、債券のインデックスよりリスクを抑えて高いリターン実績を達成しています。

ヘッジファンド投資するならヘッジファンドダイレクト

ヘッジファンドはリスクを抑えて高いリターンを追求するための多様な戦略を取り入れた投資ファンドの一つです。しかし、その特性上、投資先の選定や運用戦略の理解が求められるため、専門的な知識と経験が必要とされます。そこで、ヘッジファンドの投資助言を専門に行う「ヘッジファンドダイレクト」が投資家の強力なサポートとなります。

ヘッジファンドダイレクトの特徴:

- 海外ヘッジファンドへの直接投資: 一般的な投資助言会社とは異なり、ヘッジファンドダイレクトは海外のヘッジファンドに直接投資することが可能です。これにより、中間マージンを削減し、より効率的な投資が実現されます。

- 業界最大手の実績: 海外ファンドの累計投資助言契約額が1,361.3億円という圧倒的な実績を持つヘッジファンドダイレクトは、業界内での信頼と実績を誇ります。

- 専門家による助言: ヘッジファンドダイレクトの専門家チームは、投資家のニーズに合わせた最適なヘッジファンドの選定や、投資戦略の提案を行います。

投資家へのメッセージ: ヘッジファンドへの投資はリスクを抑えて高いリターンを追求する魅力的な選択肢ですが、その選定や運用には専門的な知識が必要です。ヘッジファンドダイレクトは、その専門知識と経験を持つプロフェッショナルチームが、投資家の成功をサポートします。安心して、最適なヘッジファンド投資を実現するためのパートナーとして、ヘッジファンドダイレクトを選んでください。

そんな方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは、投資のプロがあらゆる金融商品を組み合わせて、年10%程度の利回りを目標に運用するので、あなたのニーズに合致した資産運用を実現します。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /