【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】

オルタナティブ投資とは、上場株式や債券などの伝統的資産以外の投資対象、またはロングショート、裁定取引、デリバティブなど、伝統的な買い持ちとは異なる運用手法を用いる投資の総称です。

代表的なものには、ヘッジファンド、プライベートエクイティ、プライベートクレジット、不動産、インフラ、金、コモディティなどがあります。富裕層や機関投資家は、株式・債券だけでは分散しきれないリスクを補うため、こうしたオルタナティブ投資をポートフォリオに組み入れています。

オルタナティブ投資の魅力は、伝統的資産とは異なる収益源泉を持ち、株式市場や債券市場と異なる値動きを期待できる点にあります。一方で、流動性の低さ、手数料の高さ、情報開示の限定性、ファンド選定の難しさなど、注意すべき点も少なくありません。

本記事では、オルタナティブ投資の基本的な意味、代表的な種類、メリット・デメリット、富裕層が活用する際のチェックポイントをわかりやすく解説します。

目次

オルタナティブ投資とは何か

オルタナティブ投資の「オルタナティブ」とは、「代替的な」「別の選択肢」という意味です。投資の世界では、上場株式や債券、現金といった伝統的資産に対して、それ以外の投資対象や運用手法を広くオルタナティブ投資と呼びます。

たとえば、株式に投資する場合でも、単純に株式を買って長期保有するのではなく、割安な銘柄を買い、割高な銘柄を空売りするロングショート戦略を使う場合は、オルタナティブ投資に分類されることがあります。また、未上場企業、不動産、インフラ、非上場ローンなど、そもそも伝統的な上場市場では取引されていない資産に投資する場合も、オルタナティブ投資に含まれます。

つまり、オルタナティブ投資は大きく分けると、次の2つの観点から理解できます。

| 分類 | 代表例 | 特徴 |

|---|---|---|

| 非伝統的な運用手法 | ヘッジファンド、ロングショート、マーケットニュートラル、グローバルマクロ、CTA、マルチストラテジー | 上場市場を使いながら、空売り、裁定取引、レバレッジ、デリバティブなどを活用して絶対収益を目指す |

| 非伝統的な投資対象 | プライベートエクイティ、プライベートクレジット、不動産、インフラ、コモディティ、実物資産 | 非上場資産や低流動性資産に投資し、長期的な成長、インカム、流動性プレミアムなどを狙う |

このように、オルタナティブ投資は単一の商品を指す言葉ではありません。投資対象、運用手法、流動性、リスク、リターンの源泉が大きく異なるため、「オルタナティブ投資だから安全」「オルタナティブ投資だから高利回り」と一括りに考えるのは適切ではありません。

重要なのは、それぞれの投資がどのようなリスクを取り、どのような収益を狙っているのかを理解することです。

【2026年版】海外データで見るオルタナティブ投資の現在地

オルタナティブ投資は、かつては一部の機関投資家や超富裕層が利用する特殊な投資領域と見られていました。しかし現在では、世界の運用業界において主要な資産クラスの一つになりつつあります。

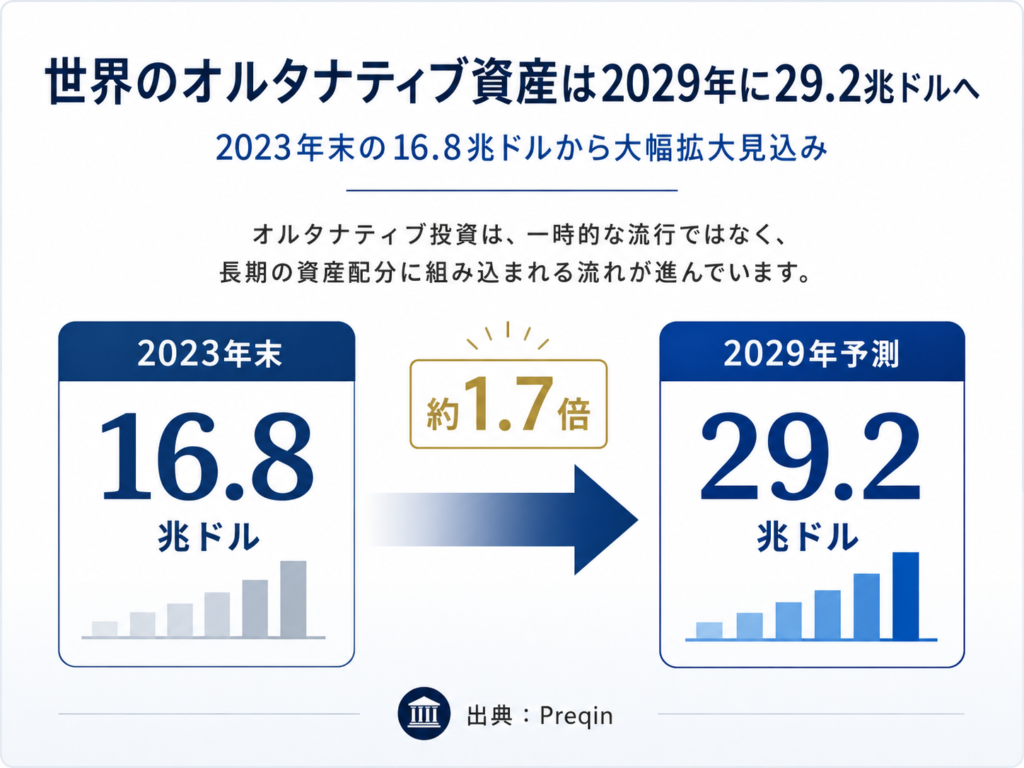

Preqinは、世界のオルタナティブ資産の運用残高が2023年末の16.8兆ドルから、2029年には29.2兆ドルに拡大すると予測しています。これは、オルタナティブ投資が一時的な流行ではなく、長期的な資産配分の一部として定着しつつあることを示しています。

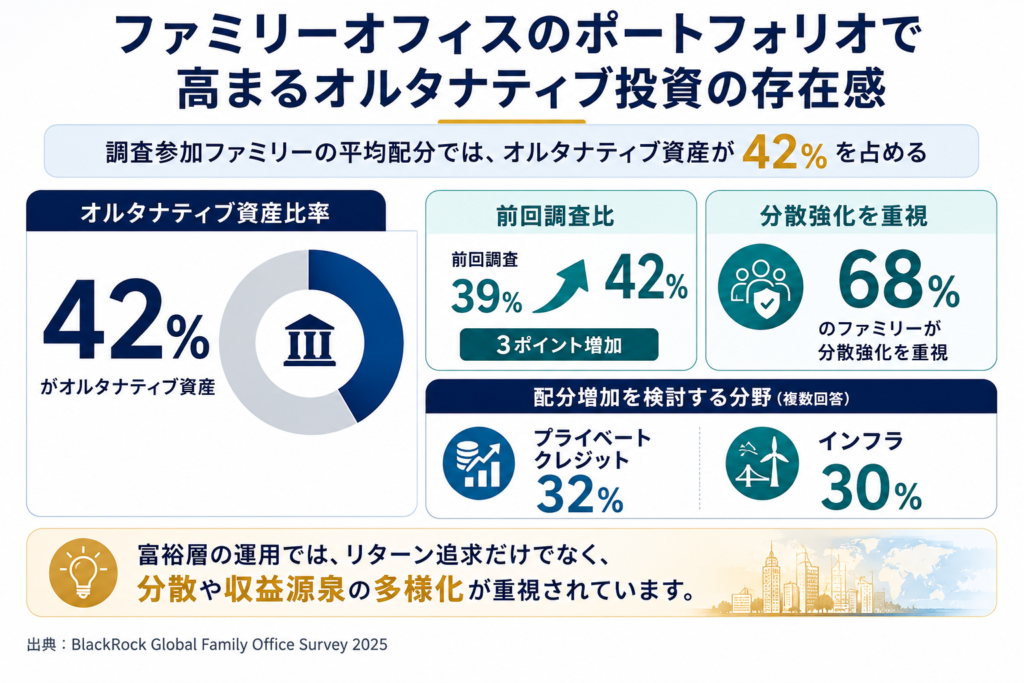

富裕層のポートフォリオでも、オルタナティブ投資の存在感は高まっています。BlackRockの2025年グローバル・ファミリーオフィス調査では、参加ファミリーのポートフォリオに占めるオルタナティブ資産の割合は42%とされ、前回調査の39%から上昇しました。また、68%のファミリーオフィスが分散強化を重視し、32%がプライベートクレジット、30%がインフラへの配分増加を検討しているとされています。

ヘッジファンド市場も、足元で再評価されています。HFRによると、世界のヘッジファンド業界の運用資産は2025年末に初めて5兆ドルを超え、5.15兆ドルに達しました。また、HFRI Fund Weighted Composite Indexは2025年に12.5%上昇し、2009年以来の強い年間パフォーマンスとなりました。株式市場の上昇だけに依存しない収益源泉を求める投資家にとって、ヘッジファンドは引き続き重要な選択肢です。

一方で、すべてのオルタナティブ投資を同じように評価することはできません。たとえばプライベートクレジットは、企業への直接融資を通じて相対的に高いインカムを狙える一方、信用リスク、流動性リスク、評価の不透明性が問題になりやすい資産です。Financial Stability Boardは、プライベートクレジット市場が2024年末時点で1.5兆〜2.0兆ドル規模に拡大したと推計する一方、銀行、保険会社、資産運用会社、プライベートエクイティとの相互連関、借り手の信用力、バリュエーションの不透明性を主要なリスクとして指摘しています。

また、インフラ投資は、データセンター、送電網、再生可能エネルギー、通信網などの需要拡大を背景に注目されています。McKinseyは、世界のインフラ需要を満たすには2040年までに累計106兆ドルの投資が必要とし、その中には従来型の道路、港湾、電力網だけでなく、データセンター、充電設備、光ファイバー網など次世代インフラも含まれるとしています。

金も、オルタナティブ投資の中で再び存在感を高めています。World Gold Councilによると、2025年の金需要はOTC取引を含めて初めて5,000トンを超え、金価格は年間で53回の過去最高値を更新しました。世界的な地政学リスク、通貨分散、インフレへの備えを背景に、金は「値上がり益を狙う商品」というより、ポートフォリオ全体の保険機能を担う資産として再評価されています。

重要なのは、市場規模の拡大をそのまま「安全性」や「高リターン」と読み替えないことです。オルタナティブ投資は、伝統的資産とは異なる収益源泉を持つ一方で、流動性、評価、手数料、レバレッジ、法域、運用者の能力によって結果が大きく変わります。したがって富裕層が活用する際は、「どの資産が伸びているか」だけでなく、「自分のポートフォリオの中でどの役割を担わせるか」を明確にする必要があります。

オルタナティブ投資の代表的な種類

オルタナティブ投資にはさまざまな種類があります。ここでは、富裕層や機関投資家が実際に検討することの多い代表的な投資対象を整理します。

ヘッジファンド

ヘッジファンドは、株式や債券、為替、金利、商品先物、デリバティブなどを活用し、市場環境に左右されにくい収益を目指す運用手法です。

一般的な投資信託は、株式市場や債券市場が上昇すれば利益を得やすく、下落すれば損失を受けやすい構造です。これに対してヘッジファンドは、買いだけでなく空売り、裁定取引、レバレッジ、デリバティブなどを組み合わせることで、上昇相場だけでなく下落相場や横ばい相場でも収益機会を追求します。

代表的な戦略には、株式ロングショート、マーケットニュートラル、グローバルマクロ、CTA、イベントドリブン、クレジット、レラティブバリュー、マルチストラテジーなどがあります。

ヘッジファンドは、オルタナティブ投資の中でも、流動性、戦略の多様性、下落局面への対応力という点で富裕層ポートフォリオに組み込みやすい資産です。ただし、ヘッジファンド全体の平均値だけを見て投資判断するのは不十分です。株式ロングショート、マクロ、イベントドリブン、レラティブバリュー、マルチストラテジーでは、リスクの取り方も下落時の挙動も大きく異なります。

富裕層がヘッジファンドを検討する際は、「市場下落時に本当に損失を抑えられるのか」「過去の収益は株式市場の上昇に依存していないか」「レバレッジや流動性条件は適切か」「運用者のリスク管理体制は十分か」を確認することが重要です。

プライベートエクイティ

プライベートエクイティは、未上場企業に投資するオルタナティブ投資です。成熟企業を買収して企業価値向上を狙うバイアウト、成長企業に投資するグロース投資、創業間もない企業に投資するベンチャーキャピタルなどがあります。

上場企業と異なり、未上場企業は日々の市場価格がつきません。そのため、短期的な価格変動に左右されにくい一方で、投資期間は長期になりやすく、途中換金が難しいという特徴があります。

プライベートエクイティでは、投資先企業の成長、経営改善、事業再編、上場や売却による出口戦略がリターンの源泉になります。高いリターンを狙える可能性がある一方で、投資期間が長く、資金拘束が大きく、ファンドによって成果の差が非常に大きい点には注意が必要です。

プライベートクレジット

プライベートクレジットは、銀行以外の投資家やファンドが企業に直接融資する投資です。近年、世界的に注目度が高まっているオルタナティブ投資の一つです。

銀行融資や公募社債とは異なり、プライベートクレジットは非上場のローンや相対取引で構成されることが多く、一般投資家が直接アクセスしにくい市場です。投資家にとっては、伝統的な債券よりも高い利回りを狙える場合があります。

近年、プライベートクレジットが注目される背景には、金融規制の強化によって銀行が一部の企業向け融資に慎重になったこと、借り手企業が機動的な資金調達を求めるようになったこと、投資家が伝統的な債券より高いインカムを求めていることがあります。

ただし、高利回りには理由があります。借り手企業の信用力、担保、コベナンツ、返済順位、レバレッジ、金利負担、景気後退時のデフォルトリスクなどを慎重に確認する必要があります。特に金利上昇局面では、変動金利ローンの利息収入が増える一方で、借り手企業の返済負担も重くなります。

したがって、プライベートクレジットを「債券より利回りが高い商品」と単純に捉えるべきではありません。担保、コベナンツ、返済順位、借り手企業のレバレッジ、金利負担、デフォルト時の回収可能性を確認する必要があります。

不動産・私募REIT・不動産ファンド

不動産も代表的なオルタナティブ投資です。投資対象としては、実物不動産、上場REIT、私募REIT、不動産私募ファンド、不動産デットなどがあります。

不動産投資の魅力は、賃料収入によるインカム、インフレ耐性、実物資産としての安定感にあります。賃料が物価や経済成長に連動しやすい物件であれば、インフレ局面において資産価値や収益が維持されやすい場合があります。

一方で、不動産には流動性リスク、空室リスク、金利上昇リスク、地域・物件の個別リスクがあります。上場REITは売買しやすい反面、株式市場と同じように価格が大きく変動することもあります。私募型の商品は価格変動が見えにくい一方で、解約しにくい場合があります。

同じ不動産投資でも、上場REIT、私募REIT、実物不動産、不動産デットではリスクの性質が異なります。表面利回りだけでなく、資産の質、借入比率、テナント、契約期間、金利感応度を確認する必要があります。

インフラ投資

インフラ投資は、発電所、送電網、空港、道路、港湾、通信設備、データセンターなど、社会基盤に関連する資産へ投資するものです。

インフラ資産は、長期契約に基づく安定収益が期待できる場合があり、年金基金や保険会社などの長期投資家にも活用されています。電力、通信、交通、水道など、人々の生活や企業活動に不可欠なサービスに関連するため、景気変動の影響を受けにくい資産もあります。

近年のインフラ投資では、従来型の道路、空港、港湾、発電所だけでなく、データセンター、送電網、再生可能エネルギー、通信ネットワーク、充電インフラなどが重要な投資対象になっています。特に、AIやクラウドサービスの普及により、データセンターと電力インフラの重要性は急速に高まっています。

インフラ投資は、単に安定的なキャッシュフローを得る資産というだけでなく、デジタル化、エネルギー転換、電力需要の増加といった構造変化を取り込む投資対象にもなっています。

一方で、インフラ投資には規制リスク、政治リスク、金利リスク、事業運営リスクがあります。特に、従来型のコア・インフラよりも高いリターンを狙うコアプラスやバリューアッド型のインフラ投資では、運営改善や開発リスクも伴います。

コモディティ・金

金、原油、天然ガス、農産物などのコモディティもオルタナティブ投資に含まれます。特に金は、インフレ、金融不安、地政学リスクへの備えとして活用されることがあります。

コモディティは、株式や債券とは異なる価格変動要因を持ちます。たとえば、金は実質金利、為替、中央銀行の購入、地政学リスクなどの影響を受けます。原油や天然ガスは、需給、在庫、産油国の政策、地政学リスクに大きく左右されます。

金は、配当や利息を生まない一方で、通貨価値、地政学リスク、インフレ、中央銀行の準備資産分散といった要因に影響されます。金は単独で高いリターンを狙う資産というより、株式・債券・信用リスクと異なるリスク要因を持つ「保険的な資産」として位置づける方が適切です。

ただし、金価格も大きく変動します。実質金利の上昇、米ドル高、投資家心理の変化により、短期的には大きく下落することもあります。富裕層ポートフォリオでは、金を主力の収益源泉とするよりも、通貨分散や市場ショックへの備えとして限定的に活用する考え方が現実的です。

アート・ワイン・暗号資産など

アート、ワイン、クラシックカー、暗号資産、NFTなども広義のオルタナティブ投資に含まれることがあります。

これらは伝統的な金融資産とは異なる値動きをする可能性がありますが、価格の透明性、流動性、保管コスト、真贋リスク、税務、規制などの確認が難しい資産でもあります。富裕層の資産分散や趣味性を兼ねた投資として検討されることはありますが、ポートフォリオの中核資産として位置づけるには慎重な判断が必要です。

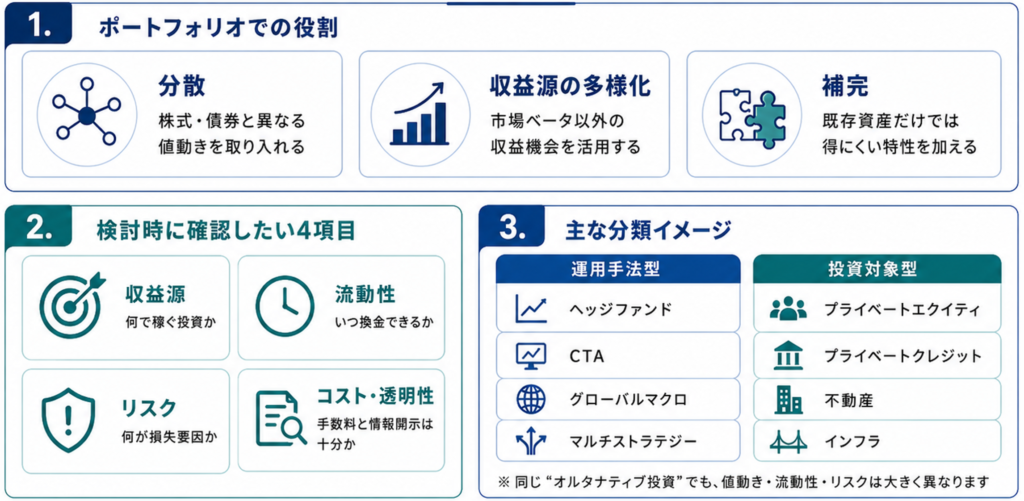

富裕層ポートフォリオでの役割別に見るオルタナティブ投資

オルタナティブ投資は、「高リターンを狙う商品」として一括りに見るべきではありません。富裕層の資産運用では、どの資産がどれだけ上がるかだけでなく、ポートフォリオ全体の中でどの役割を担わせるかが重要です。

| 役割 | 主な資産・戦略 | 期待する効果 | 注意点 |

|---|---|---|---|

| 守り・低相関 | マーケットニュートラル、マルチストラテジー、グローバルマクロ | 株式・債券に依存しにくい収益源泉 | 戦略理解、運用者選定、レバレッジ管理 |

| インカム | プライベートクレジット、不動産デット、インフラデット | 債券より高い利回りや変動金利収益 | 信用リスク、担保、コベナンツ、流動性 |

| 長期成長 | プライベートエクイティ、グロース、ベンチャーキャピタル | 未上場企業の成長取り込み | 投資期間、出口戦略、マネージャー差 |

| インフレ対応 | 不動産、インフラ、金、コモディティ | 実物資産・価格上昇への備え | 金利上昇、価格変動、収益構造の確認 |

| 資産保全・危機対応 | 金、低相関ヘッジファンド、マクロ戦略 | 市場ショック時の下支え | 平常時リターンが限定的な場合 |

この表で重要なのは、オルタナティブ投資を「利回りの高い商品」としてではなく、役割別に整理することです。富裕層の資産運用では、単体の利回りよりも、既存資産との相性、流動性、下落局面での挙動、長期資金として拘束できるかどうかが重要になります。

富裕層がオルタナティブ投資に注目する理由

富裕層がオルタナティブ投資に注目する背景には、単に「高いリターンを狙いたい」という理由だけではありません。むしろ重要なのは、資産全体の安定性を高め、伝統的資産だけでは得にくい収益源泉を取り入れることです。

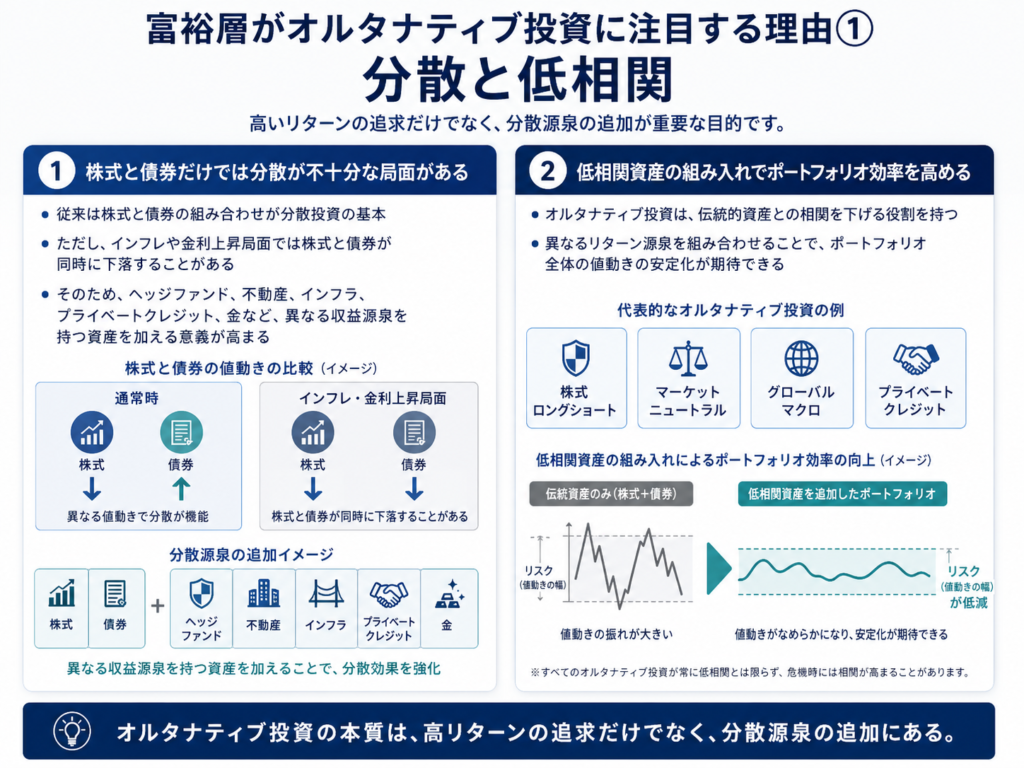

株式と債券だけでは分散効果が不十分になる局面がある

長年、資産運用では株式と債券を組み合わせる分散投資が基本とされてきました。株式が下落する局面では債券が上昇し、ポートフォリオ全体の損失を抑えるという考え方です。

しかし、インフレや金利上昇が同時に起こる局面では、株式と債券が同時に下落することがあります。特に、金利上昇局面では既存債券の価格が下落しやすく、株式もバリュエーション調整を受けやすくなります。

このような環境では、株式と債券だけで十分な分散効果を得ることが難しくなります。そのため、ヘッジファンド、不動産、インフラ、プライベートクレジット、金など、異なる収益源泉を持つ資産を組み入れる意義が高まります。

低相関資産を組み入れることでポートフォリオ全体の効率性を高める

オルタナティブ投資の重要な役割は、伝統的資産との相関を下げることです。

たとえば、株式ロングショートやマーケットニュートラル戦略は、株式市場全体の方向性よりも、銘柄間の価格差や運用者の選択能力を収益源泉とします。グローバルマクロ戦略は、金利、為替、株式、商品などのマクロ環境の変化を捉えようとします。プライベートクレジットは、上場債券市場とは異なる相対取引の信用リスクを収益源泉とします。

このように、異なるリターン源泉を組み合わせることで、ポートフォリオ全体の値動きを安定させる効果が期待できます。

ただし、すべてのオルタナティブ投資が低相関とは限りません。たとえば、株式市場が大きく下落する局面では、プライベートエクイティや一部の不動産ファンドも影響を受ける可能性があります。相関は平常時と危機時で変化するため、過去の平均値だけで判断しないことが重要です。

インフレや金利上昇への備えになる場合がある

オルタナティブ投資の中には、インフレや金利上昇に比較的強い性質を持つものがあります。

不動産やインフラは、賃料や利用料金が物価に連動しやすい場合があります。プライベートクレジットの中には、変動金利ローンを中心とするものもあり、金利上昇時に利息収入が増える場合があります。金やコモディティは、インフレや通貨価値への不安が高まる局面で買われやすくなることがあります。

一方で、インフレや金利上昇が常にプラスに働くわけではありません。不動産は金利上昇で借入コストが増え、評価額が下がる場合があります。プライベートクレジットは借り手企業の利払い負担が増え、信用リスクが高まる場合があります。

したがって、「インフレに強い」という一般論だけで判断するのではなく、その投資対象がどのような契約構造、収益構造、借入構造を持っているかを見る必要があります。

個人ではアクセスしにくい投資機会に参加できる

富裕層がオルタナティブ投資に関心を持つ理由の一つは、通常の証券口座ではアクセスしにくい投資機会に参加できることです。

優れたヘッジファンド、プライベートエクイティ、プライベートクレジット、不動産私募ファンドなどは、一般的な公募投資信託のように誰でも簡単に購入できるとは限りません。最低投資額が高く、投資家適格性の確認が必要で、英文書類や海外送金、KYC手続きが求められることもあります。

その一方で、こうした投資機会には、伝統的な上場市場では得にくい収益源泉や分散効果が含まれている場合があります。富裕層にとっては、資産規模を活かして一般投資家がアクセスしにくい投資機会を検討できる点が、オルタナティブ投資の大きな特徴です。

オルタナティブ投資のメリット

オルタナティブ投資にはさまざまなメリットがあります。ただし、すべてのオルタナティブ投資に同じメリットがあるわけではありません。どの資産・戦略を選ぶかによって、得られる効果は異なります。

分散効果が期待できる

最大のメリットは、株式や債券とは異なる値動きをする資産を組み入れることで、ポートフォリオ全体の分散効果を高められる可能性があることです。

特に、既存資産が上場株式や債券に偏っている場合、ヘッジファンドやプライベートアセットを組み入れることで、特定の市場環境に依存しすぎるリスクを抑えられる場合があります。

市場下落局面でも収益機会を持てる場合がある

ヘッジファンドの中には、株式市場の上昇だけに依存しない戦略があります。たとえば、株式ロングショート、マーケットニュートラル、グローバルマクロ、CTAなどは、相場の下落局面や大きな変動局面で収益機会を狙うことがあります。

もちろん、これらの戦略でも損失が発生する可能性はあります。しかし、伝統的なロングオンリー運用とは異なる収益機会を持つ点は、オルタナティブ投資の重要な特徴です。

インフレ耐性を持つ資産もある

不動産、インフラ、コモディティ、金などは、インフレ局面で一定の耐性を持つ場合があります。物価上昇に伴い賃料や利用料が上がる資産、実物資産として価値が意識されやすい資産は、インフレ環境で注目されやすくなります。

ただし、インフレ耐性は資産ごとに異なります。金利上昇、借入コスト、需要減少、規制変更などの影響を受けるため、単純に「実物資産だから安心」と考えるべきではありません。

流動性プレミアムを得られる可能性がある

プライベートエクイティ、プライベートクレジット、不動産私募ファンドなどは、すぐに売却できない代わりに、流動性の低さに対するプレミアムを得られる可能性があります。

上場市場では日々価格がつき、誰でも売買できます。一方で、非上場資産は売買しにくく、情報も限定的です。その分、長期資金を提供できる投資家に対して、追加的なリターンが期待される場合があります。

富裕層の中でも、生活資金や事業資金とは別に長期で運用できる余裕資金を持つ投資家にとっては、この流動性プレミアムを活用する余地があります。

優れた運用者の専門性を活用できる

オルタナティブ投資では、運用者の専門性がリターンに大きく影響します。特にヘッジファンドやプライベートアセットでは、運用者の経験、情報収集力、リスク管理能力、投資案件へのアクセスが重要です。

優れた運用者にアクセスできれば、一般的な市場インデックスとは異なるアルファを狙える可能性があります。一方で、運用者の選定を誤れば、期待した分散効果やリターンが得られない場合もあります。

オルタナティブ投資では、「何に投資するか」と同じくらい、「誰に運用を任せるか」が重要です。

オルタナティブ投資のデメリット・リスク

オルタナティブ投資は有効な分散手段になり得ますが、メリットだけを見て投資するのは危険です。特に富裕層向けの私募ファンドや海外ファンドでは、商品内容が複雑で、一般的な投資信託よりも確認すべき点が多くなります。

流動性が低く、すぐに換金できない場合がある

プライベートエクイティ、不動産私募ファンド、インフラファンド、プライベートクレジットなどは、投資期間が長く、途中換金が難しい場合があります。

ヘッジファンドでも、月次解約、四半期解約、半期解約、ロックアップ、解約通知期間、ゲート条項などが設定されていることがあります。市場環境が悪化した局面では、解約が制限される場合もあります。

したがって、近い将来に使う予定のある資金や、生活資金、事業運転資金をオルタナティブ投資に大きく振り向けるべきではありません。

手数料が高く、報酬体系が複雑な場合がある

オルタナティブ投資では、管理報酬、成功報酬、ファンド運営費用、監査費用、管理会社費用などがかかる場合があります。

ヘッジファンドでは、運用資産に対する管理報酬に加えて、利益に対する成功報酬が設定されることがあります。成功報酬には、ハイウォーターマークやハードルレートなどの条件が付く場合もあります。

表面的なリターンだけでなく、手数料控除後のリターンを確認することが重要です。特に複数のファンドを重ねるファンド・オブ・ファンズ形式では、費用が二重にかかる場合があります。

情報開示が限定的で、運用実態を把握しにくい

オルタナティブ投資は、一般的な公募投資信託や上場ETFと比べて情報開示が限定的な場合があります。

ヘッジファンドでは、運用戦略の詳細や保有銘柄をすべて開示しないことがあります。プライベートアセットでは、投資先企業やローンの詳細が限定的にしか開示されない場合があります。不動産やインフラでは、評価額の算定方法が複雑になることもあります。

そのため、投資家は、月次レポートや運用報告書の数字だけでなく、運用体制、監査体制、管理会社、アドミニストレーター、カストディ、評価方法なども確認する必要があります。

レバレッジやデリバティブにより損失が拡大する場合がある

ヘッジファンドの中には、レバレッジ、空売り、デリバティブを活用する戦略があります。これらはリスクを管理しながら使えば有効な手法ですが、相場が想定と逆に動いた場合には損失が拡大する可能性があります。

また、プライベートエクイティや不動産投資でも、投資先企業や物件が借入を活用している場合があります。金利上昇や景気悪化により、借入負担が重くなるリスクがあります。

投資家は、ファンド単体の価格変動だけでなく、その裏側でどの程度のレバレッジが使われているかを確認する必要があります。

ファンド選定・デューデリジェンスが難しい

オルタナティブ投資では、同じ資産クラスでもファンドごとの差が非常に大きくなります。

たとえば、同じヘッジファンドでも、戦略、運用者、リスク管理、ポジション管理、流動性、レバレッジ、費用、投資家層によって性質は大きく異なります。プライベートエクイティやプライベートクレジットでも、マネージャーの案件発掘力、審査能力、モニタリング体制、出口戦略によって成果が変わります。

そのため、オルタナティブ投資では、商品名や過去リターンだけで判断するのではなく、運用デューデリジェンスとオペレーショナル・デューデリジェンスが重要になります。

為替・税務・法域・手続きの確認が必要

海外ファンドに投資する場合は、為替リスク、税務、海外送金、KYC、英文書類、カストディ、ファンド籍の法域なども確認する必要があります。

特に米ドル建ての海外ファンドに投資する場合、日本円ベースの投資家にとっては為替変動の影響が大きくなります。ファンド自体の運用成績が安定していても、為替が円高に動けば円換算のリターンは低下する可能性があります。

また、海外ファンドはケイマン、ルクセンブルク、アイルランド、ジャージーなどの法域を利用することがあります。どの法域で設立され、どの管理会社・監査法人・アドミニストレーターが関与しているかも、確認すべきポイントです。

オルタナティブ投資はどのような人に向いているか

オルタナティブ投資は、すべての投資家に必要なものではありません。特に私募ファンドや海外ファンドは、投資額、リスク許容度、流動性ニーズ、投資経験によって向き不向きがあります。

オルタナティブ投資に向いている人

オルタナティブ投資に向いているのは、まず十分な余裕資金があり、長期で運用できる投資家です。短期的に使う予定のない資金を持ち、一定期間の資金拘束を受け入れられる場合、オルタナティブ投資の選択肢は広がります。

また、株式や債券に資産が偏っており、ポートフォリオ全体の分散を高めたい人にも向いています。特定の市場環境に依存しすぎず、複数の収益源泉を持ちたい富裕層にとって、オルタナティブ投資は有効な検討対象になります。

さらに、商品内容やリスクを理解したうえで、専門家の助言を受けながら慎重にファンドを選定できる人にも適しています。

オルタナティブ投資に向いていない人

一方で、短期間で資金を使う予定がある人、元本割れを許容できない人、商品内容を十分に理解しないまま高利回りだけを見て投資したい人には向いていません。

また、資産全体の大部分を一つのオルタナティブ投資に集中させることも避けるべきです。オルタナティブ投資は、あくまでポートフォリオ全体の一部として活用するものであり、単独で万能な投資対象ではありません。

個人・富裕層がオルタナティブ投資を始める方法

オルタナティブ投資へのアクセス方法は、投資家の資産規模や投資経験によって異なります。

投資信託・ETFで始める

個人投資家が比較的始めやすい方法は、投資信託やETFを通じてオルタナティブ投資に近い資産に投資することです。

たとえば、REIT、金ETF、コモディティETF、リキッド・オルタナティブ型投資信託などがあります。少額から投資でき、売買しやすい点がメリットです。

一方で、これらは上場商品や公募投資信託であるため、本格的な私募ヘッジファンドやプライベートアセットとは性質が異なります。流動性は高い反面、市場価格の変動を受けやすく、伝統的資産との相関が高まる局面もあります。

REIT・インフラファンド・金ETFを活用する

上場REIT、インフラファンド、金ETFなどは、証券口座を通じて比較的簡単に投資できます。オルタナティブ投資の入門として活用しやすい選択肢です。

ただし、上場している以上、株式市場全体のリスクオフ局面では価格が下落することがあります。実物資産に投資しているからといって、必ず価格が安定するわけではありません。

私募ファンド・海外ファンドを検討する

富裕層の場合、私募ファンドや海外ファンドを通じて、より本格的なオルタナティブ投資を検討することがあります。

私募ファンドや海外ファンドでは、最低投資額が高く、投資家適格性の確認、英文契約書、KYC、海外送金などの手続きが必要になる場合があります。また、解約頻度やロックアップなどの流動性条件も確認しなければなりません。

これらの商品は、一般的な公募投資信託よりも選択肢が広い一方で、投資家自身が内容を正確に理解することが難しい場合があります。そのため、専門的な助言を受けながら検討することが重要です。

ヘッジファンドを専門家の助言で選ぶ

ヘッジファンドは、富裕層がオルタナティブ投資を検討する際の代表的な選択肢の一つです。

ただし、ヘッジファンドといっても、戦略やリスクは大きく異なります。株式市場との連動を抑えることを重視する戦略もあれば、マクロ環境の変化を積極的に取りにいく戦略、複数の運用チームを組み合わせるマルチストラテジー型のファンドもあります。

重要なのは、単に過去リターンの高いファンドを選ぶことではありません。投資家の目的、既存ポートフォリオ、リスク許容度、流動性ニーズ、為替リスク、投資期間に合っているかを確認することです。

オルタナティブ投資を選ぶ際のチェックポイント

オルタナティブ投資では、投資前の確認が非常に重要です。以下のポイントを確認することで、商品選定の精度を高めることができます。

1. 収益源泉は何か

その投資が何によって利益を得るのかを確認します。市場全体の上昇なのか、信用リスクなのか、流動性プレミアムなのか、運用者の銘柄選択能力なのか、裁定機会なのかによって、リスクの性質は異なります。

2. 過去リターンはどの局面で生まれたか

過去のリターンを見る際は、単純な年率リターンだけでは不十分です。株式上昇局面で稼いだのか、金利低下局面で稼いだのか、危機時にも耐性があったのかを確認する必要があります。

3. 最大ドローダウンと回復期間

富裕層の資産運用では、リターンの高さだけでなく、損失の深さと回復までの期間が重要です。最大ドローダウンがどの程度か、その後どれくらいの期間で回復したかを確認します。

4. 流動性条件

ロックアップ、解約頻度、解約通知期間、ゲート条項、サイドポケットの有無を確認します。いざというときにどの程度換金できるかは、投資前に必ず把握しておくべきです。

5. 運用会社の体制

運用者の経験、チーム構成、AUM、投資家層、リスク管理体制、コンプライアンス体制を確認します。少人数で属人的に運用されている場合、キーパーソンリスクにも注意が必要です。

6. 管理・監査・カストディ体制

ファンドの監査法人、アドミニストレーター、カストディアン、法務事務所などを確認します。運用成績だけでなく、資産保全や事務管理の体制も重要です。

7. 手数料控除後のリターン

管理報酬、成功報酬、ファンド費用、その他コストを差し引いた後のリターンを確認します。特に成功報酬の計算方法、ハイウォーターマーク、ハードルレートの有無は重要です。

8. 既存ポートフォリオとの相性

単体で魅力的に見えるファンドでも、既存ポートフォリオと同じリスクを取っている場合、分散効果は限定的です。既存資産との相関、リスク要因の重複、為替エクスポージャーを確認します。

富裕層ポートフォリオにおける組入れ比率の考え方

オルタナティブ投資の組入れ比率に、すべての投資家に共通する正解はありません。投資家の資産規模、年齢、収入、事業リスク、相続予定、流動性ニーズ、リスク許容度によって適切な比率は異なります。

たとえば、流動性を重視する投資家であれば、上場REIT、金ETF、リキッド・オルタナティブ型投資信託など、換金しやすい商品が中心になります。安定運用を重視する投資家であれば、マーケットニュートラルやマルチストラテジー型のヘッジファンドを検討する余地があります。インカムを重視する投資家であれば、プライベートクレジットや不動産デットが候補になります。長期成長を重視する投資家であれば、プライベートエクイティや成長企業向けファンドが選択肢になります。

重要なのは、オルタナティブ投資を単独で考えるのではなく、資産全体の中でどの役割を持たせるかを明確にすることです。

| 投資家タイプ | 検討しやすいオルタナティブ投資 | 主な目的 |

|---|---|---|

| 流動性重視 | REIT、金ETF、リキッド・オルタナティブ | 換金性を維持しながら分散 |

| 安定運用重視 | ヘッジファンド、マーケットニュートラル、マルチストラテジー | 市場依存度の低減 |

| インカム重視 | プライベートクレジット、不動産デット、インフラ | 定期的な収益の獲得 |

| 長期成長重視 | プライベートエクイティ、ベンチャー、グロースファンド | 非上場企業の成長取り込み |

| 資産保全重視 | 低相関ヘッジファンド、金、実物資産 | 下落耐性・分散効果 |

ただし、オルタナティブ投資は資産全体の一部として活用するものです。特定のファンドや資産クラスに過度に集中すると、かえってポートフォリオ全体のリスクが高まる可能性があります。

よくある質問

オルタナティブ投資とは簡単にいうと何ですか?

オルタナティブ投資とは、株式や債券などの伝統的資産とは異なる投資対象や運用手法を使う投資のことです。代表例には、ヘッジファンド、プライベートエクイティ、プライベートクレジット、不動産、インフラ、金、コモディティなどがあります。

オルタナティブ投資とヘッジファンドの違いは何ですか?

ヘッジファンドはオルタナティブ投資の一種です。オルタナティブ投資は幅広い概念で、ヘッジファンドだけでなく、プライベートエクイティ、不動産、インフラ、プライベートクレジット、金なども含みます。

オルタナティブ投資とプライベートアセットは同じですか?

同じではありません。プライベートアセットは、プライベートエクイティ、プライベートクレジット、私募不動産、私募インフラなど、非上場市場で取引される資産を指します。一方、オルタナティブ投資はより広い概念で、ヘッジファンド、金、コモディティ、リキッド・オルタナティブなども含みます。

オルタナティブ投資は個人でもできますか?

個人でも、REIT、金ETF、コモディティETF、リキッド・オルタナティブ型投資信託などを通じて投資できます。一方で、私募ヘッジファンドや海外ファンド、プライベートアセットへの投資には、最低投資額や投資家適格性、手続き上の条件がある場合があります。

オルタナティブ投資はいくらから始められますか?

上場REITやETFであれば少額から投資できます。一方で、私募ファンドや海外ヘッジファンドでは、数万米ドルから数十万米ドル以上の最低投資額が設定されていることがあります。商品によって条件は大きく異なるため、事前確認が必要です。

オルタナティブ投資は危険ですか?

オルタナティブ投資には、流動性リスク、信用リスク、価格変動リスク、レバレッジリスク、為替リスク、情報開示の限定性などがあります。したがって、リスクを理解せずに投資するのは危険です。一方で、適切に選定し、ポートフォリオ全体の一部として活用すれば、分散効果を高める手段になり得ます。

オルタナティブ投資はポートフォリオの何%くらいが目安ですか?

すべての投資家に共通する正解はありません。流動性を重視する投資家であれば低めに、長期資金を多く持つ富裕層であれば高めに設定されることもあります。重要なのは、比率そのものよりも、生活資金、事業資金、納税資金、相続資金などを差し引いたうえで、どの程度の資金を長期で拘束できるかを確認することです。

富裕層はなぜオルタナティブ投資を活用するのですか?

富裕層は、株式や債券だけに依存しない収益源泉を持つためにオルタナティブ投資を活用します。低相関資産の組み入れ、インフレへの備え、非上場市場へのアクセス、資産全体の安定性向上などが主な目的です。

ヘッジファンドとプライベートエクイティはどちらが富裕層に向いていますか?

目的によって異なります。市場変動に左右されにくい運用や一定の流動性を重視する場合は、ヘッジファンドが検討しやすい場合があります。一方、10年程度の長期投資を前提に、未上場企業の成長や企業価値向上を狙う場合は、プライベートエクイティが候補になります。どちらが優れているかではなく、既存ポートフォリオの不足をどちらが補うかで判断することが重要です。

プライベートクレジットは債券の代わりになりますか?

一部の役割は似ていますが、同じではありません。プライベートクレジットは利息収入を狙う点では債券に近い一方、非上場ローンで構成されることが多く、流動性、評価、借り手の信用力、担保、コベナンツの確認が重要です。高い利回りだけを見て債券の完全な代替と考えるのは適切ではありません。

プライベートエクイティとプライベートクレジットの違いは何ですか?

プライベートエクイティは未上場企業の株式に投資するものです。企業価値の向上や売却益を狙います。プライベートクレジットは、企業に融資して利息収入を得る投資です。前者は株式リスク、後者は信用リスクが中心になります。

ヘッジファンドは富裕層向けの投資ですか?

ヘッジファンドは、最低投資額が高く、商品内容も複雑な場合が多いため、富裕層や機関投資家を主な対象とすることが一般的です。ただし、すべてのヘッジファンドが富裕層に適しているわけではありません。投資目的、リスク許容度、流動性条件に合っているかを確認する必要があります。

まとめ:オルタナティブ投資は富裕層の分散手段になり得るが、選定力が重要

オルタナティブ投資は、株式や債券だけでは補いきれないリスクに対応するための有力な選択肢です。ヘッジファンド、プライベートエクイティ、プライベートクレジット、不動産、インフラ、金などを活用することで、伝統的資産とは異なる収益源泉をポートフォリオに取り入れることができます。

特に富裕層にとっては、資産規模を活かして、一般投資家がアクセスしにくい投資機会を検討できる点が大きな特徴です。株式市場や債券市場に依存しすぎない資産設計を行ううえで、オルタナティブ投資は重要な役割を果たす可能性があります。

一方で、オルタナティブ投資は商品ごとの差が非常に大きく、流動性、手数料、情報開示、運用体制、法域、税務、為替リスクなどの確認が欠かせません。利回りの高さだけで判断するのではなく、既存ポートフォリオとの相性や、下落局面での耐性を踏まえて検討することが重要です。

ヘッジファンドダイレクトでは、富裕層向けに海外ヘッジファンドを含むオルタナティブ投資の活用について、投資目的やリスク許容度に応じた助言を行っています。オルタナティブ投資に関心がある方は、まずは現在の資産配分や投資目的を整理したうえで、自分に合った選択肢を検討することをおすすめします。

参考リンク・出典

本記事の作成にあたっては、オルタナティブ投資市場、富裕層の資産配分、ヘッジファンド市場、プライベートクレジットのリスクに関する以下の公表資料を参考にしています。

Preqin|Future of Alternatives 2029

世界のオルタナティブ資産市場の運用残高予測、資産クラス別の成長見通し、プライベートマーケット全体の動向を確認するために参照しています。Preqinは、世界のオルタナティブ資産AUMが2023年末の16.8兆ドルから、2029年末には29.2兆ドルへ拡大すると予測しています。

https://www.preqin.com/insights/research/reports/future-of-alternatives-2029

BlackRock|2025 Global Family Office Survey

世界のファミリーオフィスにおける資産配分、オルタナティブ資産の比率、プライベートクレジットやインフラへの投資意向を確認するために参照しています。同調査では、参加ファミリーのポートフォリオに占めるオルタナティブ資産の割合が42%とされています。

https://www.blackrock.com/corporate/newsroom/press-releases/article/corporate-one/press-releases/blackrock-family-office-survey-2025

HFR|Global Hedge Fund Industry Capital Surges Past Historic $5 Trillion Milestone

世界のヘッジファンド業界の運用資産規模、資金流入、2025年の業界動向を確認するために参照しています。HFRは、2025年末の世界ヘッジファンド業界AUMが5.15兆ドルに達したと公表しています。

https://www.hfr.com/media/market-commentary/global-hedge-fund-industry-capital-surges-past-historic-5-trillion-milestone/

Financial Stability Board|Report on Vulnerabilities in Private Credit

プライベートクレジット市場の規模、金融システム上のリスク、銀行・保険会社・資産運用会社・プライベートエクイティとの相互連関を確認するために参照しています。FSBは、プライベートクレジット市場を2024年末時点で1.5兆〜2.0兆ドル規模と推計しています。

https://www.fsb.org/2026/05/report-on-vulnerabilities-in-private-credit/

World Gold Council|Gold Demand Trends: Q4 and Full Year 2025

2025年の金需要、金価格、中央銀行・ETF・個人投資家の需要動向を確認するために参照しています。World Gold Councilは、2025年の金需要がOTCを含めて5,000トンを超え、金価格が年間で53回の過去最高値を更新したとしています。

https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2025

McKinsey & Company|The infrastructure moment

世界のインフラ投資需要、データセンター、電力網、通信インフラ、エネルギー転換などの構造的な投資テーマを確認するために参照しています。McKinseyは、2040年までに世界で累計106兆ドルのインフラ投資が必要になると推計しています。

https://www.mckinsey.com/industries/infrastructure/our-insights/the-infrastructure-moment

ご留意事項

本記事は、オルタナティブ投資およびヘッジファンド投資に関する一般的な情報提供を目的として作成したものであり、特定の金融商品への投資勧誘または売買推奨を目的とするものではありません。記載内容は、個別の投資目的、資産状況、リスク許容度等を考慮したものではありません。投資判断にあたっては、商品の内容、リスク、費用、流動性等を十分に確認してください。ヘッジファンド等には、価格変動、為替、信用、流動性、レバレッジ、運用者、法域・税務等に関するリスクがあり、元本割れとなる可能性があります。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方 -

ヘッジファンドの選び方|富裕層が確認すべき7つの判断基準【実績・リスク・手数料】

-

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

-

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

-

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション