【ヘッジファンド投資をお考えの方へ】

0120-104-359

平日 10時~19時

ヘッジファンドの選び方|富裕層が確認すべき7つの判断基準【実績・リスク・手数料】

この記事の要点 ヘッジファンドは「リターンが高いから良い」「有名だから安心」という基準では選べません。本質は、ご自身の運用目的と既存ポートフォリオに対して、そのファンドが適合するかどうかです。本記事では、富裕層・超富裕層の投資家が一次資料をもとに確認すべき7つの判断基準を、「実務で何を見るか」「確認すべき資料」「注意すべき兆候」の3点に整理し、複数ファンドの比較方法やよくある失敗まで、実務的な観点から解説します。

目次

なぜ「おすすめ」ではなく「選び方」が重要なのか

インターネット上には「おすすめヘッジファンド」を紹介する情報が数多く存在します。しかし、すべての投資家に共通して適した「おすすめのファンド」というものは、本来存在しません。ランキングや「おすすめ」という切り口だけでヘッジファンドを選ぶことには、構造的な無理があります。

ヘッジファンドはそれぞれ運用戦略が大きく異なり、得意とする市場環境も、想定されるリスクの性質も異なります。あるファンドが優れているかどうかは、絶対的な評価ではなく、「投資家ご自身の目的・リスク許容度・既存の資産構成に対して、どのような役割を果たすか」という相対的な観点で初めて判断できます。

たとえば、すでに株式中心のポートフォリオをお持ちの投資家にとっては、株式市場と連動性の低い戦略を持つファンドのほうが、過去のリターンが高い株式型ファンドよりも分散効果という意味で有用な場合があります。逆に、安定性を重視する局面では、高いリターンよりも下落局面での耐性のほうが重要になります。

つまり、本当に必要なのは「おすすめされたファンド」を選ぶことではなく、ご自身に合ったヘッジファンドの「選び方」を身につけることです。本記事では、その判断を支える具体的な確認基準と比較の方法をご紹介します。

ヘッジファンド選びで最初に押さえるべき2つの前提

高いリターン=良いファンドとは限らない

ファンドを評価する際、まず目に入るのは過去のリターン実績です。しかし、リターンの数字だけを単独で比較することは適切ではありません。

重要なのは、そのリターンが「どれだけのリスクを取って得られたものか」という観点、すなわちリスク調整後リターンです。同じ年率10%のリターンでも、価格変動が穏やかな運用で得たものと、大きな変動を伴いながら得たものとでは、投資の質がまったく異なります。後ほどご説明するシャープレシオやソルティノレシオといった指標は、この「リスクに見合ったリターンだったか」を測るために用いられます。

加えて、高いリターンがレバレッジ(借入を活用した運用倍率の引き上げ)によって作られている場合、相場の反転時には同じ倍率で損失が拡大します。リターンの背景にある仕組みまで確認することが、健全な評価の出発点です。

「分散になる」は思い込みになりやすい

ヘッジファンドは伝統資産との分散効果が期待される一方で、実際には既存ポートフォリオと値動きが似ている場合があります。「分散のつもりで組み入れたが、株式が下落する局面で同じように下落した」という事態は珍しくありません。

分散効果を正しく見極めるには、ファンド単体の特性だけでなく、ご自身がすでに保有している資産との相関、すなわち値動きの連動性を確認する必要があります。この視点は、個別ファンドの優劣を超えた、ポートフォリオ全体の設計に関わる論点です。

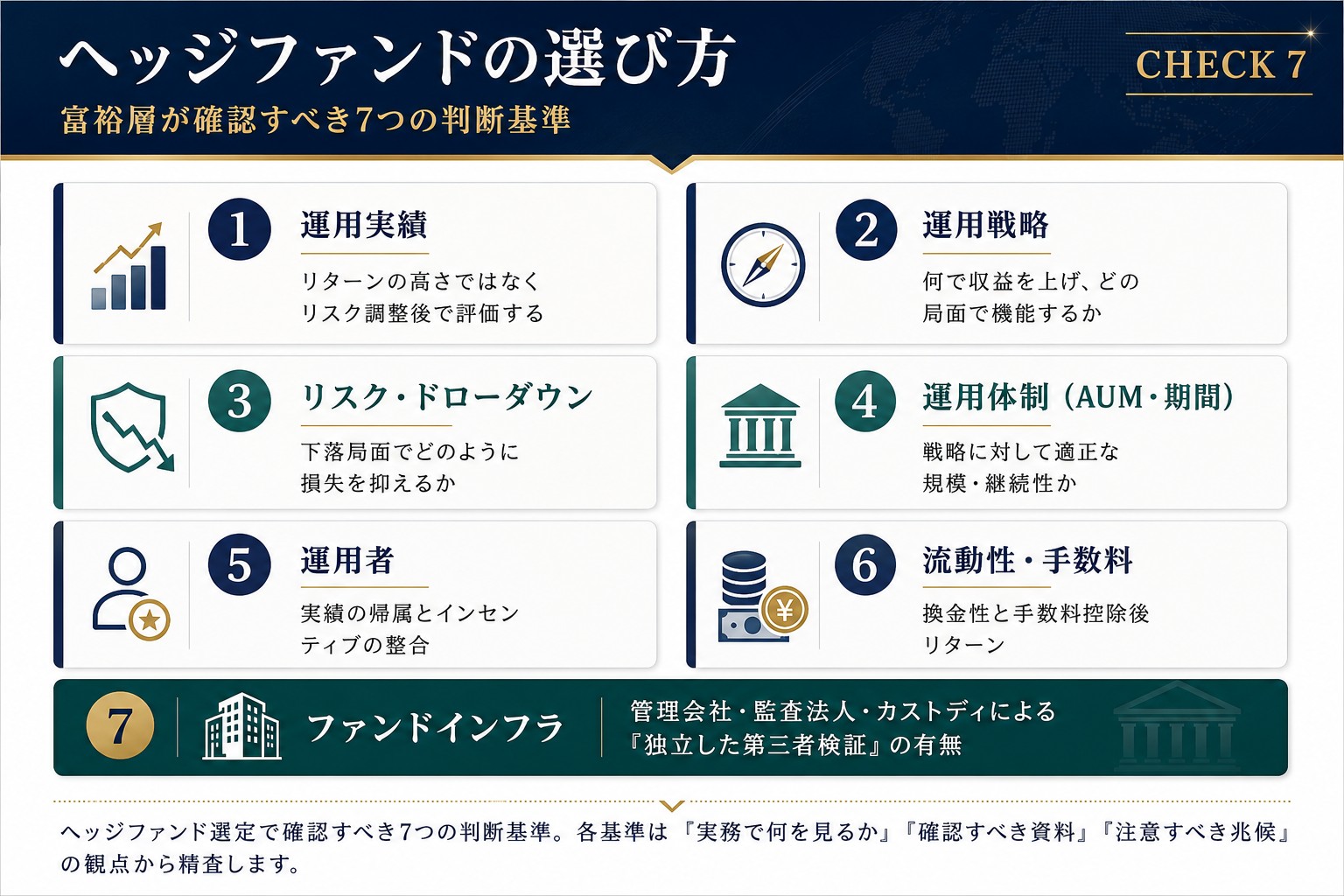

富裕層が確認すべきヘッジファンドの選び方|7つの判断基準

ここからは、ファンド選定の核心となる7つの判断基準を順にご説明します。各項目は、「実務で何を見るか」「確認すべき資料」「注意すべき兆候」の3点で整理しています。

基準1:運用実績 ― リスク調整後で評価する

実務で何を見るか 過去のリターンは、絶対値ではなくリスク調整後の指標で評価します。代表的な指標は、リターンを変動性で割ったシャープレシオ、下方変動のみを対象とするソルティノレシオです。さらに、そのリターンが市場全体の動き(ベータ)に連動したものなのか、運用者独自の付加価値(アルファ)によるものなのかを見極めることが重要です。市場が上昇したから儲かっただけの運用であれば、下落局面では同様に損失を被る可能性があります。月次リターンの系列を確認し、特定の時期に偏った成績ではないか、再現性のある実績かどうかも併せて検討します。可能であれば、金融危機・コロナショック・金利上昇局面など複数の市場サイクルを経験した実績を確認します。

確認すべき資料 月次リターン系列、ベンチマークとの比較データ、リターンの要因分解資料。

注意すべき兆候 極端に滑らかで一貫して高いリターンが続いている場合は、かえって注意が必要です。市場環境にかかわらず安定した好成績が続く運用は、評価方法やリスクの所在に不透明さが潜んでいる可能性があります。また、運用開始から日が浅く、好調な相場しか経験していない実績は、参考情報として割り引いて捉える必要があります。

ご注意ください

「月次でほとんどマイナスが出ない実績」をどう見るか

月次ベースでほとんどマイナスが発生していないファンドについては、かえって慎重に確認する必要があります。考えられるケースは大きく二つです。一つは、オプション取引のように平時は安定した収益を積み上げる一方で、特定の局面で大きな損失が発生し得る性質を持つファンドです。もう一つは、実際には十分な時価評価が行われておらず、計算モデルに基づいてパフォーマンスが算出されているケースです。

また、知名度や運用残高が限られているにもかかわらず、個人投資家に対して高利回りや安定した収益を強調して直接勧誘を行っている案件については、詐欺的なスキームや不適切な勧誘である可能性も含めて、慎重に見極める必要があります。

詳細を見る(過去の事例・合同会社スキームの注意点・確認ポイント)

過去に問題化した個人向け投資案件の例

過去にも、スカイプレミアム、エクシア合同会社、ファインドエッジ、キャロライナパートナーズなど、個人投資家向けの投資案件として広がった後に、行政当局による警告・処分、破産手続、訴訟等に発展した事例があります。たとえばスカイプレミアムについては、証券取引等監視委員会の申立てを受け、東京地方裁判所が無登録営業に関する禁止・停止命令を発令しており、顧客への説明と異なる事実や運用・管理実態の不明確さが指摘されています1。ファインドエッジについては、近畿財務局が適格機関投資家等特例業務の廃止命令および業務改善命令を行っています2。キャロライナパートナーズについても、無登録でファンド(株式・不動産・デリバティブ取引)の募集又は私募を行う者として、金融庁の無登録業者リストに警告対象として掲載されています3。また、エクシア合同会社は2024年10月18日に東京地方裁判所から破産手続開始決定を受けており、帝国データバンクは約9,000名から約850億円を集めていたとみられると報じています4。

とりわけ、エクシア合同会社やキャロライナパートナーズ合同会社のように、合同会社の社員権(出資持分)への出資を募る形態のスキームについては、近年その問題が社会的にも広く取り上げられてきました。合同会社等の社員権の取得勧誘をめぐっては、勧誘者と連絡が取れなくなる、謳われた利回りで運用されず投資資金も回収されない、退社を申し出ても返金が引き延ばされる、といったトラブルの相談が多数寄せられています。こうした事態を受け、証券取引等監視委員会は金融商品取引業の登録が必要な範囲を拡大するよう建議し、金融庁は社員権の発行者に関する内閣府令を見直して、令和4年(2022年)10月3日より施行しました。これにより、業務執行社員以外の者(従業員を含む)が業として社員権の取得勧誘を行う場合には、金融商品取引業の登録が必要となっています5。エクシア合同会社は、まさにこうした合同会社型スキームの問題が顕在化する局面で、出資の払戻し制限や訴訟の多発を経て破産に至った代表的な事例です。

このようなファンドや投資案件の実績を評価する際には、表面的な月次リターンだけで判断せず、類似戦略のファンドとの比較、価格評価の方法、カストディ、監査法人、運用会社の実在性、資金の分別管理、解約条件、リスク管理体制などについて、詳細な確認を行うことが不可欠です。運用残高があまりに少ない場合や、機関投資家の資金が入っていない段階で個人投資家への勧誘を強く行っている場合も、基本的には避けた方がよいでしょう。

出典

- 証券取引等監視委員会「SKY PREMIUM INTERNATIONAL PTE. LTD.及びその役員1名による金融商品取引法違反行為に係る裁判所の禁止及び停止命令の発令について」(令和3年12月8日)金融庁ウェブサイト

- 金融庁「株式会社ファインドエッジに対する行政処分について」(令和元年6月26日/近畿財務局による業務廃止命令・業務改善命令)金融庁ウェブサイト

- 金融庁「無登録で金融商品取引業を行う者の名称等について(HTML版)」(キャロライナパートナーズ合同会社/CAROLINA PARTNERS LLC、平成28年4月掲載)金融庁ウェブサイト

- 帝国データバンク「エクシア合同会社」倒産速報(2024年10月18日 東京地裁 破産手続開始決定)帝国データバンクウェブサイト

- 金融庁「合同会社等の社員権の取得勧誘にご注意ください!」(令和4年11月28日)金融庁ウェブサイト

※本コラムに記載した各事例は、公表された行政当局の警告・処分情報および報道等に基づくものであり、掲載時点の情報です。

基準2:運用戦略 ― 再現性と市場環境への依存度

実務で何を見るか ファンドがどのような戦略で収益を上げているのか、その仕組みを理解することが不可欠です。株式ロング・ショート、グローバルマクロ、イベントドリブン、相対価値、CTA(トレンドフォロー)、マルチストラテジー、クレジットなど、戦略によって収益の源泉も、得意・不得意とする市場環境も異なります。重要なのは戦略名を知ることではなく、その戦略がなぜ利益を生むのか、今後も再現可能か、運用規模が拡大しても機能するか(キャパシティ)、そしてどのような局面で勝ち、どのような局面で苦戦するのかを理解することです。

確認すべき資料 戦略説明資料、定期的な運用レポート(コメンタリー)、過去の市場局面ごとの運用成績。

注意すべき兆候 当初説明されていた戦略から、いつの間にか運用内容が変質しているケース(スタイルドリフト)には注意が必要です。運用レポートの説明と実際の値動きに整合性があるか、複数期間にわたって運用方針が一貫しているかを確認します。戦略の中身が十分に説明されず、「独自の手法」として詳細が不透明な場合も、慎重な検討を要します。

基準3:リスクとドローダウン ― 下落局面での耐性

実務で何を見るか リターンと同等、あるいはそれ以上に重要なのが、損失局面における挙動です。ヘッジファンドの実力は、好調な市場よりも、むしろ市場が混乱した局面で表れます。過去の最大ドローダウン(資産が直近の高値からどれだけ下落したか)と、その下落からの回復に要した期間を確認します。あわせて、レバレッジの水準、特定の銘柄やセクターへの集中度、そして既存ポートフォリオとの相関を点検します。2008年の金融危機、2020年のコロナ・ショック、2022年の金利上昇局面など、過去のストレス局面でどのように振る舞ったかは、将来の有事における耐性を推し量る手がかりとなります。

確認すべき資料 リスクレポート、ドローダウンの履歴、ストレステスト結果、他資産との相関データ。

注意すべき兆候 高いリターンの裏で、過去に大きなドローダウンを経験している場合、その下落に耐えられるかをご自身の許容度に照らして検討する必要があります。また、変動性が一見小さく見えても、流動性の低い資産を保有しているために値動きが表面化していないだけ、というケースもあります。見かけ上の安定性とリスクの実態は、必ずしも一致しません。重要なのは、事前に説明されていたリスクと、実際に発生した損失が整合しているかです。

基準4:運用体制 ― AUMと運用期間が示す継続性

実務で何を見るか 運用資産残高(AUM)の推移と、運用の継続期間を確認します。AUMが短期間に急増している場合、戦略が本来想定する規模を超えてしまい、収益力が希薄化する懸念があります。逆に急減している場合は、解約の連鎖や運用上の問題が背景にある可能性があります。運用期間については、少なくとも3〜5年以上、できれば複数の市場サイクルを経験していることが、評価の安定性という観点で望ましいといえます。AUMは絶対額の大小ではなく、その戦略に対して適正な運用規模かどうかという観点で見ることが肝要です。

確認すべき資料 AUMの推移データ、運用開始時期、組織体制を示す資料、資金流入管理(ソフトクローズ等)の方針。

注意すべき兆候 運用が特定の中心人物の能力に大きく依存している場合、その人物の離脱が運用継続そのものを揺るがすリスク(キーパーソンリスク)があります。組織として運用を継続できる体制が整っているか、後継や代替の仕組みがあるかを確認します。少数の大口投資家に資金が偏っている場合、大口解約が運用に影響を及ぼす可能性にも留意します。

基準5:運用者 ― 実績の帰属とインセンティブの整合

実務で何を見るか 運用を担う人物・チームの経歴と、その実績の出どころを確認します。前職で優れた成績を上げていたとしても、それがチームや組織全体の力によるものであった場合、独立後に同じ成果を再現できるとは限りません。実績が運用者個人に帰属するものかどうかを見極める必要があります。あわせて、運用者の報酬体系が投資家の利益と整合しているか、運用者自身が自己資金をファンドに投じているか(スキン・イン・ザ・ゲーム)を確認します。運用者自身がリスクを共有していることは、利害の一致を示す重要な要素です。

確認すべき資料 運用者・チームの経歴、自己資金投資の有無、報酬体系に関する情報、投資意思決定プロセスの説明。

注意すべき兆候 華々しい経歴が強調される一方で、その実績がどの組織・どの局面で得られたものかが曖昧な場合は注意が必要です。また、運用者が自己資金をまったく投じていない場合や、リスク管理部門がフロント部門から独立していない場合は、確認しておくべき論点となります。

基準6:流動性と手数料 ― 投資前に確定している契約条件

実務で何を見るか 流動性と手数料は、投資を実行する前に契約条件として確定している項目であり、後から交渉の余地が乏しいだけに、事前の精査が欠かせません。

流動性については、解約に関する制約を確認します。一定期間は解約できないロックアップ、解約の事前通知期間、市場混乱時に解約を制限するゲート条項、流動性の低い資産を切り分けるサイドポケットといった仕組みです。とりわけ、ファンドが保有する資産の流動性と、投資家に提示される解約条件との間にミスマッチがないかは重要な確認点です。換金しにくい資産を保有しながら、頻繁な解約に応じる条件を掲げているファンドは、有事に約束どおり換金できないおそれがあります。

手数料については、管理報酬に加えて成功報酬の仕組みを確認します。ハイウォーターマーク(過去の最高値を上回った部分にのみ成功報酬が発生する仕組み)や、ハードルレート(一定の基準収益を超えた部分にのみ報酬が発生する仕組み)の有無が、投資家にとっての公平性を左右します。ファンド・オブ・ファンズの形態では手数料が二重に発生する点にも留意が必要です。最終的なリターンは、必ず手数料控除後(ネットリターン)の数値で評価します。

確認すべき資料 目論見書・運用規程の流動性条項および手数料条項、解約代金の支払時期に関する規定。

注意すべき兆候 解約条件が著しく厳しい、あるいは手数料体系が複雑で実質的な負担が見えにくい場合は、内容を十分に理解できるまで確認すべきです。ハイウォーターマークが設定されていない成功報酬は、損失を回復していない局面でも報酬が発生しうる点で、投資家に不利に働く可能性があります。

基準7:ファンドインフラ ― 独立した第三者検証の有無

実務で何を見るか 運用成績や戦略に注目が集まりがちですが、ファンドを支える管理体制(インフラ)の健全性は、それと同等に重要な確認項目です。具体的には、基準価額(NAV)を算定するファンド管理会社(アドミニストレーター)、財務諸表を検証する監査法人、資産を保管するカストディアン(保管機関)、取引を担うプライムブローカーを確認します。

最も重要な観点は、これらの機能が運用者から独立しているかどうかです。基準価額の算定を運用者自身が行っている場合、評価の客観性が担保されません。独立した第三者が基準価額を算定し、信頼できる監査法人が財務を検証し、資産が運用者の財産とは分別して保管されている――この独立した検証の仕組みが、投資家の資産を構造的に守る基盤となります。これは運用リスクとは別の、オペレーショナルリスクを避けるための確認項目です。歴史的な投資詐欺の多くは、まさにこの独立した第三者検証が欠如していたことに共通の要因がありました。

確認すべき資料 ファンド管理会社・監査法人・カストディアン・プライムブローカーの名称、法的な設立構造、取締役会のガバナンス体制、登録先の規制当局。

注意すべき兆候 管理会社や監査法人の名称が開示されない、あるいは独立性が確認できない場合は、慎重な姿勢が求められます。著名な独立系の管理会社・監査法人・保管機関が関与しているかどうかは、信頼性を測るうえでの実務的な手がかりとなります。

ヘッジファンドの比較方法|複数ファンドをどう見比べるか

7つの基準を理解したうえで、実際に複数のファンドを比較する際には、単一の指標で並べないことが重要です。リターンだけ、あるいは手数料だけといった一面的な比較は、判断を誤らせます。

比較は、同じ戦略カテゴリのファンド同士で行うことが原則です。グローバルマクロ戦略とトレンドフォロー戦略を同じ土俵で比べても、収益の源泉が異なるため有意な比較にはなりません。まずは、複数の観点を横並びにして総合的に評価する枠組みを押さえます。

| 比較項目 | 確認のポイント |

|---|---|

| 運用戦略 | 同一カテゴリ内で比較しているか |

| リスク調整後リターン | シャープレシオ・ソルティノレシオで評価 |

| 最大ドローダウン | 下落幅と回復期間 |

| 既存PFとの相関 | 分散効果が実際に得られるか |

| 流動性条件 | ロックアップ・解約条件 |

| 手数料(控除後) | 成功報酬の仕組みを含む実質負担 |

| ファンドインフラ | 独立した第三者検証の有無 |

ポートフォリオ全体で考えるヘッジファンドの選び方

ヘッジファンドを選ぶ際に重要なのは、ファンド単体の良し悪しだけではありません。むしろ、投資家の資産全体の中で、そのファンドがどのような役割を果たすのかを考えることが重要です。

たとえば、すでに上場株式を多く保有している投資家が、株式市場との相関が高いヘッジファンドに投資しても、十分な分散効果は得られません。一方で、株式や債券と異なる収益源泉を持つ戦略を組み入れることで、ポートフォリオ全体のリスクを抑えながら、収益機会を広げられる場合があります。

| 既存資産の特徴 | ヘッジファンド選定時の視点 |

|---|---|

| 上場株式が多い | 株式市場と低相関の戦略を検討する |

| 債券が多い | 金利上昇局面への耐性を確認する |

| 不動産が多い | 流動性を補完できるかを確認する |

| 未上場株・PEが多い | 追加で非流動性を取りすぎないようにする |

| 外貨資産が多い | 為替リスクを含めて考える |

| 事業資産が多い | 将来の資金需要や流動性を重視する |

富裕層の資産は、上場株式、債券、不動産、自社株、未上場株、外貨資産、事業資産など、複数の資産で構成されていることが一般的です。ヘッジファンドの選び方の本質は、「最も高いリターンを出したファンド」を探すことではなく、ご自身の資産全体に不足している収益源泉やリスク分散機能を補えるファンドを選ぶことにあります。

ヘッジファンド選びでよくある失敗パターン

ヘッジファンド投資で失敗する原因の多くは、運用成績の悪化そのものよりも、投資前の確認不足にあります。ここでは、富裕層の投資家が陥りやすい代表的な失敗パターンを整理します。いずれも、前述の判断基準を十分に確認しなかったことに起因します。

直近の好成績に飛びつく 過去1年の成績が突出していたファンドに惹かれて投資した結果、その後は平凡な成績に転じる、という事例は少なくありません。短期の成績は市場環境の追い風による部分も大きく、持続性とは別物です。複数の市場サイクルを通じた実績で評価することが肝要です。

運用戦略を理解せずに投資する 「ヘッジファンドだから下落に強い」「絶対収益型だから安心」といったイメージだけで投資すると、想定外の損失につながることがあります。そのファンドがどの局面で利益を上げやすく、どの局面で損失を出しやすいのかを理解することが欠かせません。

手数料控除後・リスク調整後で見ていない 表面上のリターンに目を奪われ、手数料を差し引いた後の実質的な収益や、取ったリスクに見合っているかを確認しないまま投資してしまうケースです。投資家の手元に最終的に残るのは、あくまで手数料控除後のリターンです。

流動性条件を確認せず換金できない 資金が必要になった際に、ロックアップやゲート条項のために解約できないという事態です。相続、事業資金、不動産取得、納税資金など、将来的に大きな資金需要が見込まれる場合は、解約条件との整合を事前に確認しておく必要があります。

ファンドインフラを確認していない 運用成績にのみ注目し、管理会社・監査法人・カストディアンといった基盤の健全性を確認しないまま投資するケースです。独立した第三者検証の欠如は、最も重大なリスクの一つです。

円建て投資家としての為替リスクを見落とす 海外ヘッジファンドの多くは米ドル等の外貨建てで運用されます。ファンド自体が好成績でも、為替変動によって円換算後の成果が大きく変わる可能性があります。円建てで生活する投資家にとって、為替ヘッジの有無やコストを含めて確認すべき重要な論点です。

自分の目的・リスク許容度と一致していない ファンド単体の評価ばかりに注力し、ご自身の運用目的や既存ポートフォリオとの適合という、最も本質的な観点が抜け落ちてしまうケースです。優れたファンドであっても、ご自身の方針に合わなければ意味がありません。

個人での選定の限界と、専門家を活用するという選択

ここまでご説明した判断基準は、いずれも実行可能なものですが、個人で完結させるには現実的な壁があります。

第一に、一次資料へのアクセスです。月次リターン系列、デューデリジェンス質問票(DDQ)への回答、監査済み財務諸表、リスクレポートといった資料は、一般に広く公開されているわけではなく、入手そのものに専門的な経路を要します。特に海外ヘッジファンドの場合、英文資料、法務書類、解約条件、税務、為替、ファンド管理体制など、確認すべき項目は多岐にわたります。

第二に、定性評価の難しさです。運用者の力量、戦略の再現性、組織の継続性といった要素は、数値だけでは測れず、多数のファンドを横断的に評価してきた経験に裏打ちされた判断が求められます。

こうした背景から、富裕層の投資家の多くが、独立した立場の専門家を活用してファンド選定を行っています。専門家を選ぶ際にも、その助言が誰の利益のために行われているかという視点が重要です。販売手数料を運用会社から受け取る立場であれば、助言の中立性に構造的な制約が生じます。投資家の側に立ち、ファンドからの販売手数料に依存しない助言体制であるかどうかは、専門家を選ぶうえでの確認点となります。

ヘッジファンドダイレクトのファンド選定プロセス

ヘッジファンドダイレクトは、特定の運用会社に偏らないバイサイド独立の立場から、海外ヘッジファンドの選定をご支援しています。販売手数料を運用会社から受け取らない助言報酬型のモデルにより、投資家ご本人の利益に立脚した助言を行うことを基本としています。具体的には、以下の流れでファンドの精査・比較をご提供します。

- 投資家の資産状況、投資目的、リスク許容度を確認する

- 既存ポートフォリオとの相関や分散効果を確認する

- 投資目的に合うヘッジファンド戦略を絞り込む

- 運用実績、ボラティリティ、最大ドローダウンなどの定量分析を行う

- 運用者、組織体制、投資プロセスなどの定性評価を行う

- 流動性、解約条件、手数料、最低投資金額を確認する

- ファンド管理会社、監査法人、カストディアンなどの外部管理体制を確認する

- 投資後も運用状況やリスクの変化を継続的にモニタリングする

まとめ|ヘッジファンドの選び方は「実績」だけでなく「リスク・流動性・管理体制」まで

ヘッジファンドの選定は、「リターンの高さ」や「知名度」ではなく、運用実績・運用戦略・リスク・運用体制・運用者・流動性と手数料・ファンドインフラという7つの基準を、一次資料に基づいて確認することが本質です。

| 判断基準 | 確認すべき内容 |

|---|---|

| 運用実績 | リスク調整後・複数サイクルで見てどうか |

| 運用戦略 | 何で収益を上げ、どの局面で機能するか |

| リスク・ドローダウン | 下落局面でどのように損失を抑えるか |

| 運用体制(AUM・期間) | 戦略に対して適正な規模・継続性か |

| 運用者 | 実績の帰属とインセンティブの整合 |

| 流動性・手数料 | 換金性と手数料控除後リターン |

| ファンドインフラ | 独立した第三者検証の有無 |

そして、それらをご自身の運用目的と既存ポートフォリオに照らして総合的に判断することが、富裕層の資産運用にふさわしい選び方といえます。「おすすめされているファンド」をそのまま選ぶのではなく、ご自身の資産状況・投資目的・リスク許容度・流動性ニーズに合ったファンドを、実務的な観点から比較・検討することが重要です。

個別ファンドの精査や、ご自身のポートフォリオに適したファンドの選定についてご検討の際は、独立した立場の専門家にご相談いただくことが、確実な第一歩となります。ヘッジファンドの選び方や比較でお悩みの方は、お気軽にご相談ください。

よくあるご質問(FAQ)

Q. ヘッジファンドは利回りが高いものを選べばよいですか。 いいえ。過去の利回りは重要な判断材料ですが、それだけで選ぶべきではありません。リターンの高さだけでなく、ボラティリティ、最大ドローダウン、流動性、手数料、運用戦略、ファンド管理体制などを総合的に確認する必要があります。特に重要なのは、「どのようなリスクを取って、そのリターンを得ているのか」という観点です。

Q. ヘッジファンドの比較で最も重要な項目は何ですか。 単一の項目が決定的というわけではありません。まず確認すべきは、運用戦略、リスク調整後リターン、最大ドローダウン、流動性、手数料、ファンド管理体制です。そのうえで、ご自身の運用目的・リスク許容度・既存ポートフォリオとの適合という観点で判断することが本質です。比較は同一の戦略カテゴリ内で行うことが原則です。

Q. ヘッジファンド投資で失敗しないためにはどうすればよいですか。 主な失敗原因は、短期的な過去のリターンだけで判断すること、運用戦略を理解しないこと、解約条件を確認しないこと、手数料控除後のリターンを見ないこと、ファンドインフラを確認しないことです。直近の好成績への飛びつきを避け、リスク調整後・手数料控除後で評価し、流動性条件とファンドインフラを確認したうえで、ご自身の目的に合致しているかを見極めることが重要です。

Q. AUMが大きいヘッジファンドの方が安心ですか。 一定以上のAUMは運用会社の体制面で安心材料になりますが、大きければ大きいほど良いとは限りません。戦略によっては、運用資産が増えすぎることで投資機会に対して資金が過剰となり、過去と同じリターンを出しにくくなる場合があります。AUMは絶対額ではなく、その戦略に対して適正な規模かどうかで見る必要があります。

Q. 個人でヘッジファンドを選ぶことはできますか。 不可能ではありませんが、一次資料へのアクセスや定性評価の難しさという現実的な壁があります。特に海外ヘッジファンドでは、英文の運用資料、法務書類、解約条件、ファンド管理体制、税務、為替などを確認する必要があります。独立した立場の専門家を活用することが、選定の精度を高める一つの方法です。

本記事は、ヘッジファンド選定にあたっての一般的な確認基準を解説したものであり、特定のファンドへの投資を推奨するものではありません。また、投資成果を保証するものではありません。投資の最終判断は、ご自身の資産状況・投資目的・リスク許容度を踏まえ、ご自身の責任において行ってください。

資産運用について何かお悩みですか?

そのお悩み、世界トップクラスのヘッジファンドなら解消できるかもしれません。

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

ヘッジファンドダイレクトは2,000万円からの海外トップクラスのヘッジファンドへの投資のアドバイスをしています。

ヘッジファンドに関するご質問、当社サービスの料金体系、既存の金融商品からの乗り換えのご相談など、少しでもご興味をお持ちであればお気軽にお問合せください。喜んで承らせていただきます。

安心できるヘッジファンド投資はヘッジファンドダイレクトへ

\ 日本の銀行、証券会社では取り扱いのない、実績のある海外ヘッジファンドをご紹介いたします /

この記事を書いた人

関連記事

-

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方

ビットコインはなぜ下がったのか?ETF化で変わる分散投資効果と今後の見方 -

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】

オルタナティブ投資とは?種類・メリット・デメリットと富裕層の活用法【2026年版】 -

ミレニアムという名の重力 —セパレートアカウントが変えたヘッジファンドの業界地図

-

30年ぶりの高実績——ヘッジファンドに資金が流入している理由

30年ぶりの高実績——ヘッジファンドに資金が流入している理由 -

ヘッジファンドのスタートアップ市場を塗り替えた新秩序と、独立を選んだ者たちの物語

-

投資助言会社とは?銀行・証券会社・IFAとの違いと選び方をわかりやすく解説

-

貯金1億円で資産運用シミュレーション!おすすめのポートフォリオの組み方は?

-

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション

貯金8,000万円で資産運用!おすすめのポートフォリオや資産形成シミュレーション