どうしてもお金を殖やしたいとき、あなたはどのプロに相談しますか?業界の内部から、どうすれば少しでも個人投資家が儲かるかについて考察します。

【目次】

Ⅰ.玉石混交!ネット時代における投資情報の見分け方

Ⅱ.儲けたい個人投資家の力で、販売手数料削減、そして販売業者の中抜きへ

Ⅲ.売手と買手の「利益相反」に対する個人投資家の意識の高まり

Ⅳ.規制緩和で、日本の個人投資家がグローバル化

Ⅴ.2010年代からの「バイサイド」と「セルサイド」の厳格化

Ⅵ.フィンテック革命と業界の淘汰

Ⅶ.なぜ「過去10年間年平均リターン10%実績」のファンドが日本に1本しかないのか

Ⅷ.ヘッジファンド流 VS 自分流 どちらで年利18%を稼ぐのか?

Ⅸ.資産運用業界の未来

Ⅹ. 参考文献 個人投資家向けお勧め書籍

【はじめに】

どうしてもお金を殖やしたいとき、あなたはどのプロに相談しますか?

証券会社・ファイナンシャル・プランナー(FP)・銀行・投資助言会社・独立系ファイナンシャルアドバイザー(IFA)など多くの業者が「資産運用アドバイザー」を名乗っていますが、その役割は実は全く異なります。あなたはその違いをご存知ですか?

金融業界外からは、その違いは分かりづらいと思います。そこで、金融業界の構造、個人向けの資産運用業界全体がどのように進化しているか、そしてこの業界はどこに向かうのか、業界の内側を知り尽くしている大手投資助言会社社長と個人投資家の対談方式で読み解きます。

賢人ピーター・ドラッカーは2000年初頭に「日本の金融業界は1950年代レベル」だと喝破しました。つまり日本は世界に比べて50年も後進国ということです。そんな日本の資産運用業界と個人投資家の未来についても考察します。

回答者:高岡壮一郎(たかおか そういちろう)

東京大学卒業後、三井物産株式会社に入社、ヘッジファンドダイレクト株式会社(金融商品取引業者(投資助言・代理業) 関東財務局長(金商)第532号)代表取締役社長、九州大学非常勤講師

相談者:個人投資家Yさん

ちょくちょく株や投信を買うけど、そのやり方でいいのか、あまり確信が持てない

仕事と趣味で忙しい50代のビジネスマン(東京都世田谷区在住)

Ⅰ.玉石混交!ネット時代における投資情報の見分け方

個人投資家Yさん(以下 Y):早速ですが、どうしてもお金を殖やしたいです。投資は元本の保証が無く、儲かっても、損しても自己責任。だから自分で情報収集をしてはいるのですが、投資や資産運用についてネット検索の結果や、ソーシャルメディア上では、玉石混交で情報が錯綜しています。

私は非常に多忙なので、「投資のプロ」に相談したいのですが、銀行・証券会社・投資助言・フィナンシャルプランナー等、色々な立場の人がいて、その違いが分かりません。誰に相談するべきか、簡単に結論だけ教えて下さい。

投資助言会社ヘッジファンドダイレクト高岡社長(以下、高岡社長):インターネットで情報爆発の時代、もはやネットは不正確な情報が蔓延し、情報収集において、非常に非効率な場所となってしまった現実があります。

総務省の調べによると、インターネットの浸透により、私たちを取り巻く情報量は10年前の500倍に増加しています。このような「情報爆発時代」では、玉石混交の中から自分にふさわしい情報を見つけ出すために大変な労力がかかるようになりました。

“フェイスブックやツイッターなどソーシャルメディアの進展により、個人が受け取る情報量は飛躍的に増えた。だが、誤った情報や事実を歪曲(わいきょく)した情報も多くなったという実感はないだろうか?”

ネットの記事の質は低下しているのか?(毎日新聞2014年8月)

そんな時代のあなたはもはや真偽不明の情報の吟味をいちいちしている暇すら無い。それであれば、「誰が言っているか」をまず確認しましょう。まずはそれらしく投資のプロを名乗る人の肩書(金融商品取引業者)を見てください。関東財務局長 第○○号と書いてあれば、金融当局から認められた資格を有しています。例えば、ヤフーニュース(個人)に寄稿中の森本紀行氏は投資助言業登録のプロです。

もちろん金融商品取引業の登録が無い人の記事でも役に立つものも多々あるのは当然ですが、とりあえずは「関東財務局登録が無い人の発言はスルー」で時間を節約できます。

Y:ネットの口コミはどうでしょう?口コミが気になります。

高岡社長:レストランと異なり、金融情報・投資情報に関していうと、口コミ情報はあてになりません。そもそも日本人の9割は投資で損をしていると言われている上に、欧米と違い投資教育が学校で無く、その検討は2007年から開始されたばかりで、今の大人は正式な金融教育を受けていません。よって、そもそも金融リテラシーが低い人による口コミがネット上に溢れているのが現実ですから、見ても意味がありません。間違った情報が多数集まったからと言って、正しくなるわけではありません。

「学校における金融教育の年齢層別目標」(金融広報中央委員会)

Y:たしかに「投稿者の9割が味覚音痴の食べログ」なんかは見たくはないですね。「金融商品取引業の登録」が無い「元金融マンの評論家」や、「ファイナンシャル・プランナー(FP)」はどうでしょうか?

高岡社長:こと「投資・資産運用の具体論」については、投資助言業等の関東財務局の登録なしに言及することは法的に禁止されているため、彼らからは具体的な話は絶対に出てきません。最近はネットで「投資コンサル」を名乗り、誤った情報を流すモグリ行為が激増した結果なのか、近年、非常に規制が強化されています。

日経ビジネスが金商法違反になる日(「投資助言」の境界線)(Isologue 磯崎哲也事務所)

金融商品取引法における投資助言行為について(FP協会)

従って、忙しい場合は、具体的な投資助言に関する無資格者(FPや元金融マンの評論家)の話は、とりあえずは後回しでよいでしょう。

Y:最近の本や雑誌はどうでしょうか?

高岡社長:良い本もあるかとは思いますが、探すのは大変です。出版業界は昔と今はもう違います。今や前年対比で売上高が840億円も下がり、急激に衰退しています。その結果、ヤケになって「極論」や「煽り」を述べる自称金融専門家の質の低い本が目につくようになりましたので注意してください。

だからこそ、まずは「歴史に裏打ちされた良書」を読んでください。良書については本稿の最後に列挙しておきます。ただし1960年代の分散投資理論等、理論はあくまで理屈に過ぎず、グローバル化・複雑化した現代での実践・実態には、もはや昔の理論はあわない現実を良く理解した上で読みましょう。

Y:たしかに世の中、教科書の理論通りになることの方が少ないです。ウォーレン・バフェットも「そんなに経済学者の方が正しいなら、なぜ私より貧乏なのか?」と若いころに言い放ったそうです。

高岡社長:金融工学の基礎となるブラック・ショールズ方程式で有名なノーベル経済学賞を受賞した学者が運用したファンドは破綻しました。理論すら知らないのは全くお話しになりませんが、知っているからと言って投資で勝てるとは限りません。

Y:しょせん理論は理論、現実は現実というわけですね。それで、現役プロに相談する際には、まずは資格(関東財務局長登録)を真っ先に確認するべきだと良く分かりました。金融庁管轄にある登録業者と言えば、銀行ですね?銀行の窓口で相談すれば良いですか?

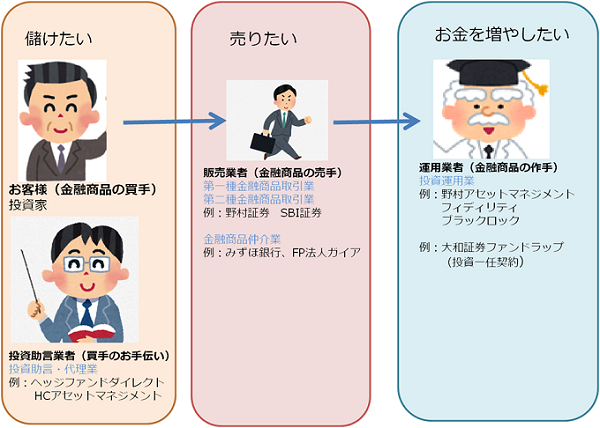

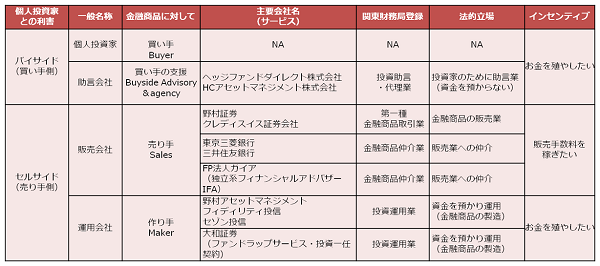

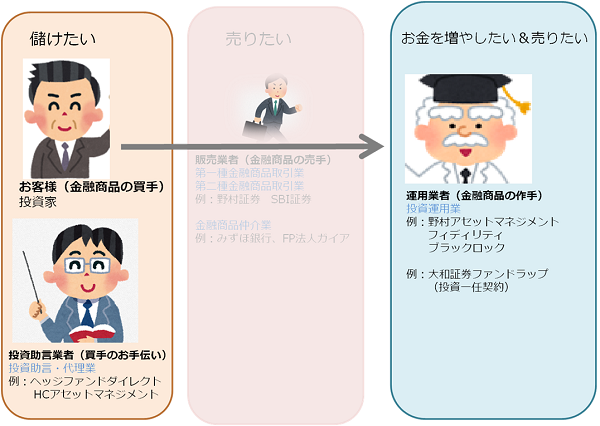

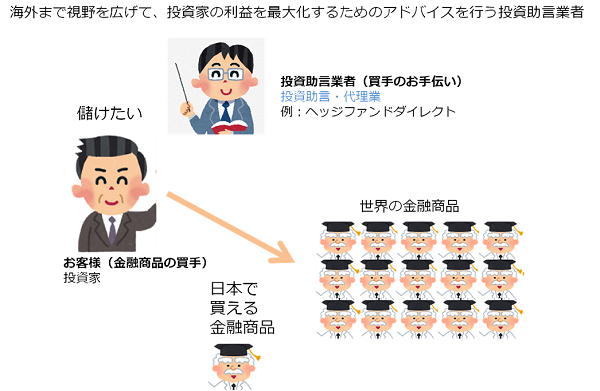

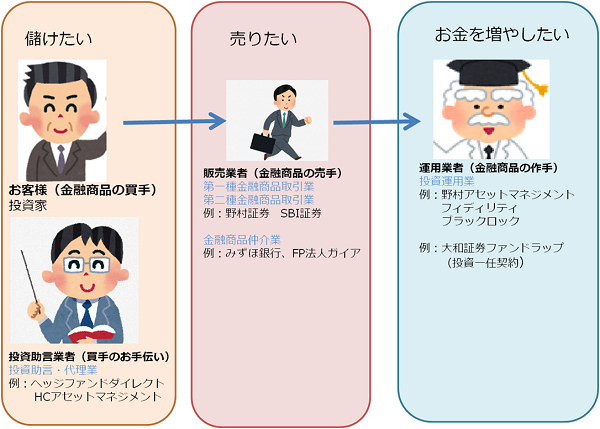

高岡社長:次は、関東財務局に登録されている業者には、「バイサイド(投資家のために働く立場))」と「セルサイド(金融商品を販売する立場)」に二分されることに注意してください。

“個人投資家の立場”から見た場合、

セルサイドは「運用業者(商品の作り手)」と「販売業者(商品の売り手)」

バイサイドは、「投資助言会社(商品の買い手のお手伝い)」です。

上記は概略です。詳細・正確な理解のためには、関東財務局「金融商品取引法制について」を参照ください。

注意)金融業界の業界用語では一般的に、“株などのアセットクラス側から見て”、運用会社がバイサイド、販売会社がセルサイドと表現します。しかしながら、本稿では、個人投資家側の視点から、個人投資家側をバイサイド、それと対立する立場をセルサイドと表記している点にご留意ください。参考:山崎元(Newspicks2016)

Y:うっかり銀行が資産の運用しているのだと勘違いしていました。単なる販売業だったのですね。たしかに最近はセルサイドである銀行や証券会社(販売業者)に騙されてはいけないと警告する論調が増えています。元販売業・運用業だった山崎元氏や内藤忍氏などの有名評論家が経験を活かして警告をしていますし、有名ブロガーの記事がネットにありますね。

金融機関の窓口で「人気商品」を買ってはいけない(内藤忍)2015年1月4日

なぜ銀行や証券会社は低コストで楽な投資法を個人投資家に隠すのか!?水瀬ケンイチ(ダイヤモンドオンライン2011年7月)

高岡社長:それでもまだまだ、資産運用について、間違ってセルサイドに相談してしまう60代以降の退職者世代には多いことが問題として指摘されています。

“お金の運用について、「相談する相手」と「金融商品を購入する(かもしれない)相手」は別々の相手にすることが肝心です。金融機関での相談は、たとえ無料でも厳禁です。たとえば、退職金が振り込まれた銀行の銀行員に、退職金の運用について相談してみる、というような行為こそが、「愚かな顧客」の典型的な行動です”

「2016年版、お金の使い方」(山崎元 Newspicks2015年1月)

セルサイドである販売業者と、バイサイドである個人投資家の間にある「利益相反関係」については後程に詳しく説明しますが、まずは金融業界の全体構造をしっかり法律を軸に整理しておきましょう。

まずは全体像です。

個人向けに事業をしている業界大手クラス・知名度の高い会社の名称を各々のカテゴリーに入れると以下の関係になります。

注)金融業界の業界用語では一般的に、“株などのアセットクラス側から見て”、運用会社がバイサイド、販売会社がセルサイドと表現します。しかしながら、本稿では、個人投資家側の視点から、個人投資家側をバイサイド、それと対立する立場をセルサイドと表記している点にご留意ください。参考:山崎元(Newspicks2016)

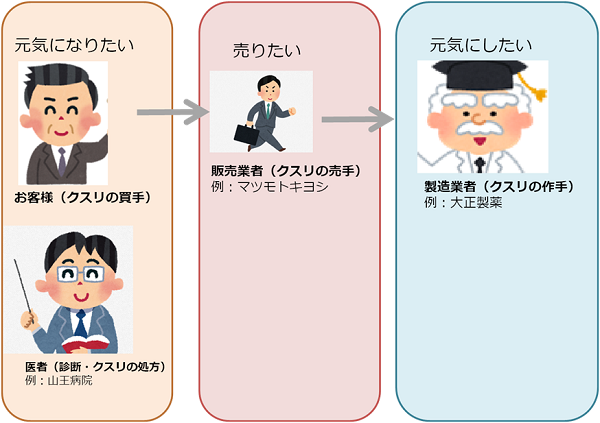

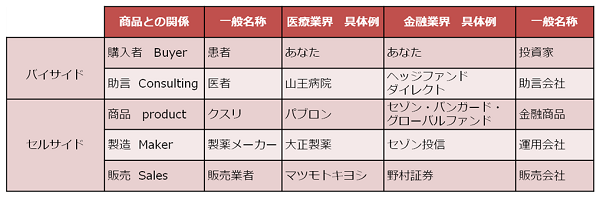

金融業界での各社の立場を、医療業界に例えてみましょう。あなたが風邪の患者だとして、良いクスリを飲んで元気になりたい!と思っているとしましょう。

製薬メーカーはクスリを売って儲けたいので「すぐに効く」とかいいことばかり言うかもしれませんし、クスリを売るドラックストアも、販売利益が高い商品(流通マージンが高い商品)だけを「売れ筋ランキング!」などとお客様に勧めるかもしれません。ただし医者は、ドラックストアや製薬メーカーから独立して、メーカー・流通からお金を貰わず、患者からだけお金を貰って、中立的な立場で、どのクスリを飲むべきかを有償で診断(アドバイス)しています。

風邪が治るかどうかは、自分と相性の良いクスリ次第。同じように、儲かるかどうかは、購入した金融商品次第。つまり、金融業界のバリューチェーンにおいては、儲けたいと思っているお客様から見た価値の源泉は、「運用業者」にあります。

従来の日本では、販売会社(銀行・証券)のみが表に出ており、運用業者に関する情報が表に出ていなかったのですが、個人投資家にとっては「運用会社の質、過去実績が一番重要である」ということをぜひ覚えておいてください。

Y:運用業者の人が今まで表に顔を出さず、販売会社の後ろに隠れていたのは、運用成績が悪くて投資家に損をさせた際に、クレームが来ないようにするためでしょうか?

高岡社長:一概には言えませんが、そういう側面もあったのかもしれません。さて、あらゆる業界でもそうなのですが、時間の経過と共に情報格差が小さくなるため、セルサイドからバイサイドにパワー・シフトしていきます。金融業界でも、バイサイドであるお客様である個人投資家の力が強くなってきました。その結果、金融業界、特に個人向け資産運用業界は大きく変化していくことになります。まずは日本でやっと金融業界が自由化して以降のここ15年間の流れを俯瞰してみましょう。

Ⅱ.儲けたい個人投資家の力で、販売手数料削減、そして販売業者の中抜きへ

高岡社長:アメリカから遅れること25年、1999年についに護送船団方式は過去のものとなり、自由化が起こりました。画一的でサービス精神が他業界よりも遅れていた日本の金融業界でもついに「個人投資家の満足」を賭けた本当の自由競争がはじまったのです。

Y:金融業界は、たった15年程度しか顧客サービスの歴史が無いのですね。だから銀行の窓口が15:00で閉まるとか、ありえないくらい不便だったり、気がきかないサービスが多いのですね。

高岡社長:その自由化のタイミングで、業界外から黒船が来ました。ソフトウェア卸業出身の孫正義社長率いるベンチャー企業のソフトバンク系列証券(現:SBI証券)がネット証券(販売業)を創ったのです。そこで、株式投資に係るコストを限界まで下げて、対面営業の既存大手金融機関に対して挑戦をしました。

個人投資家は誰でも儲けるために株の売買をしています。その結果、あっという間に個人投資家はネット証券に集中しました。今や、個人投資家だけでなく機関投資家や外国人までもがネット証券を支持しています。野村証券等の対面証券会社を含めた全証券会社中で、株式取扱い第一位はSBI証券になりました。

販売業者の「販売手数料の削減」だけではありません。インターネット時代になると、次は「販売業者そのものを中抜きする動き」が起こりました。運用業者が個人投資家とインターネットでダイレクトにつながったのです。

その結果、個人投資家がいままで投資信託(ファンド)を購入するときに販売会社に支払っていた販売手数料を3%-5%程度も削減することに成功しました。

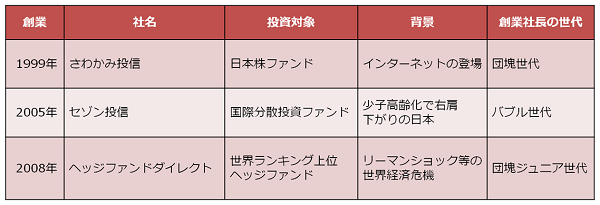

このように大手販売会社(証券会社・銀行)を中抜きして、作手が自ら売手になったのが、製販一体型の直販プレイヤーとして有名な「さわかみ投信」「セゾン投信」「ひふみ投信」です。

Y:証券会社を中抜きした結果、個人投資家に係る手数料が3%-5%も節約できるようになったわけですね。高岡社長がやっている「ヘッジファンドダイレクト」の投資助言サービスも、「販売会社を中抜きしてトータルコストを下げる」と同様に謳っていますね。

高岡社長:そうです。そもそも、「販売会社の中抜き」というコンセプトは、大手証券会社と系列関係が無い独立系運用会社が日本に広めていきました。これに、知的な賢い個人投資家の「長期投資志向」と「コスト削減」というニーズと合致したわけです。

その第一世代は1999年に出てきた「さわかみ投信」です。その投資対象は「日本株」でした。「手数料稼ぎで回転売買・短期売買を誘引する大手証券会社を中抜き」して、「本当に個人投資家のためになる長期運用をしたい」という志です。

我々は長期投資という「文化」を売る(月刊日経マネー2015年11月)

その後、2005年以降になり日本の人口が減少フェーズに入り、長期的には日本の成長が見込めなくなると、海外を視野に入れた「国際分散投資で長期投資」しようという第二世代の「セゾン投信」が2006年に出てきました。

さらにその後、国際分散投資していてもリーマン・ショック等で全面安になる現実を受けて、「下落相場でも儲かるヘッジファンドで長期投資」をしようという第三世代の「ヘッジファンドダイレクト株式会社」が2008年に出てきたわけです。

Y:各社創業社長の世代を見ると、なるほどな、と分かりますね。そのような「世代交代」を経て、2010年代に入るとどうなりましたか?

Ⅲ.売手と買手の「利益相反」に対する個人投資家の意識の高まり

高岡社長:リーマン・ショック後は、「なんだ、大手金融機関の看板に任せていたのに、結局、損をしたじゃないか」ということで、企業の「一般的な知名度」と「運用能力」に論理的な関係は無いと個人投資家に広まりました。そして、大手金融機関への不信がどんどん高まっていきました。

高齢者がカモにされる人気金融商品の「裏側」(週刊ダイヤモンド)

銀行員に騙されないための正しいマネー運用マニュアル(山崎元)

ラップ口座が明らかにダメな4つの理由(山崎元 2015年2月16日)

その他、「高配当ファンドのタコ足」「グロソブ」「仕組債」「販売手数料目当ての投信の短期乗り換え推奨」「回転売買」「インサイダー取引で野村証券トップ辞任(2012年)」等、様々な報道等を通じて、投資家は大手証券会社から心が離れるようになりました。

“シティ銀の現場では、販売したい投信を顧客に購入させるため誘導質問をするなどしていた”

シティバンク銀に3度目の業務停止命令(金融庁)(日本経済新聞2011年12月)

その結果、「運用会社や販売会社などのセルサイドからは、もう騙されたくない」という個人投資家ニーズが急増しました。特に、「売手と買手の間にある利益相反」について、個人投資家は強く意識するようになったのです。

Y:気が付いた人は、どうやって利益相反を避けているのでしょうか?

高岡社長:欧米と同じように、個人投資家は「バイサイド・エージェントである投資助言会社」にまずは相談するようになりました。

既に金融先進国のアメリカでは、個人投資家による金融商品の購入の80%は、バイサイド経由です。販売会社経由は20%に過ぎません。今後、日本の金融業界でも同様の流れになると言われています。

Investment Company Institute

米国投信協会(ICI)

Ⅳ.規制緩和で、日本の個人投資家がグローバル化

Y:次はセルサイドに騙されずに、どうやってより良い金融商品を買うかですね。特に少子高齢化で右肩下がりのトレンドの日本には、有望な投資先が少ないと聞きますし、日本の金融業は世界に比べて遅れているとの報道も新聞でもよく見ます。

“「残念ながら、日本の金融で一番遅れている分野が個人向けの資産運用ビジネスだ」と語るのは、香港の資産運用専業銀行ニッポン・ウェルスの中島努最高経営責任者(CEO)(60)。”

「日本はまだまだ」(時事ドットコム2015年10月)

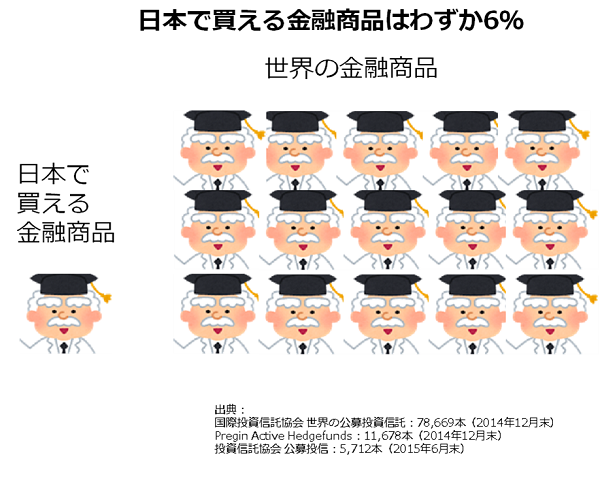

高岡社長:その通りです。世界で流通しているファンドは約9万本(2014年末時点)で、そのうち、日本で販売されているファンドは6%に過ぎません。

高岡社長:日本人の海外投資が外為法改正により1998年から解禁され、「情報豊富な富裕層」や「金融知識が豊富なインテリ層」を中心に、「海外投資ブーム」が起こりました。ブーム当初は、距離が近くて行きやすい香港やシンガポールに注目が集まりましたが、やがてインターネット社会となり、物理的な距離は関係なくなると、より洗練された英米の金融商品に注目が集まるようになりました。

“オフショアファンドは日本の投資信託に比べると選択肢は広い”

オフショアファンド 現地で「直接投資」(日経ヴェリタス2012年2月19日)

野村資本市場研究所 施行された改正外為法

5年後のあなたを救う!外貨投資入門「オフショア投資 海外で口座を作って運用」(日経マネー2011年9月号)

このような個人投資家ニーズを受けて、海外の金融商品を専門とする投資助言会社が登場しました。

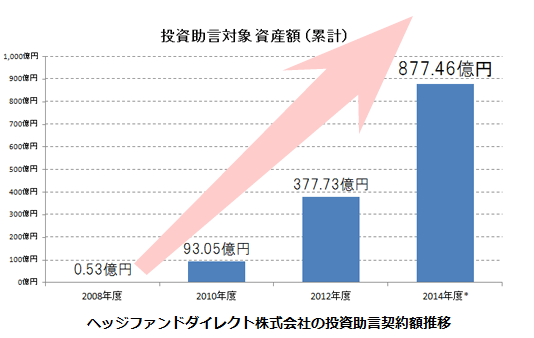

こうして、日本の金融商品より利回りが良い海外金融商品(欧米)にダイレクトに投資するする個人投資家が急増しました。当社のお客様も急速に増えていきました。

Ⅴ.2010年代からの「バイサイド」と「セルサイド」の厳格化

高岡社長:2010年代に入り、金融業者と個人投資家の利益が相反しないように金融当局からの規制が強化されました。

20014年6月には、投資助言会社が運用会社等から金銭の受領をしてはならないと監督指針で明示的に禁止、その結果、「投資助言業」は、完全に買手サイドの「バイヤーズ・エージェント」であるとの立場とされ、販売業と助言業の境目が法律で明確化されました。

金融商品取引業者等向けの総合的な監督指針2014年6月27日付(金融庁)

ヘッジファンドダイレクト株式会社は投資助言会社なので、2014年以降、お客様にファンドを助言するにあたり、当社および関連会社も含めて運用業者側・販売業者(セル・サイド)側から、販売手数料・広告宣伝費等いかなる名目を問わず、一切の金銭を受領していません。

Y:そうすると、ここで一番冒頭の話に戻るのですが、よく証券会社・銀行・独立系フィナンシャルアドバイザー(IFA)が、「資産運用アドバイザー」「投資アドバイザー」と名乗っています。

銀行や証券会社の「自分はお客様の為ですよ」「お客様の立場にたって提案してますよ」とのトークは、厳密にいうとウソになりませんか?だって、金商法上で厳密に定められている立場で言えば、セールスマンですから。

高岡社長:「紛らわしい」のは確かです。真に買い手側に立ったアドバイスではなく、実は売子に過ぎないというのは、その通りです。2014年6月に金融庁が厳密に定めた通り、どちら側からお金を貰って働いているか、によってバイサイドとセルサイドは厳格に区別されるべきでしょう。

今はまだ銀行や証券会社の販売担当員も「アドバイザー」という名刺を持っているのですが、金商法で定める通り、実態は販売業者の利益を追求する販売員なのですから、「お客様から見て紛らわしい呼称」は使えなくなるように、これから規制強化が進むと予測しています。このように販売業の未来は暗いため、大手銀行も大手証券会社もなんとか自社を運用業に脱皮しようとしています。これが最近、大手銀行や証券会社が海外の資産運用会社を焦ってM&Aしている理由です。

Ⅵ.フィンテック革命と運用業者の淘汰

高岡社長:以上の業界の流れを簡潔にまとめると以下の通りです。

「インターネットの登場」「販売会社による回転売買・手数料稼ぎへの不信」

→「販売会社の中抜き」(事例:セゾン投信)

「海外の金融商品を個人購入できるように規制緩和」「日本は金融後進国との報道」

→「日本の投資家のグローバル化」(事例:ヘッジファンドダイレクト)

「売手と買手の利益相反に対する意識の高まり」「金融庁の規制の強化」

→「相談窓口が、販売業者から投資助言業者等(バイサイド)へシフト」

(事例:アメリカにおける個人向け資産運用業界)

Y:「中抜き」「グローバル化」「バイサイドの確立」の流れから、今後はどうなるのでしょうか?

高岡社長:この流れがフィンテック革命で加速します。従来はアメリカ社会の変化を10年間かけて追いかける形で日本社会は進行していましたが、今やアメリカと同じスピードで日本も変わるからこそ革命と言われているのです。

フィンテック革命は、何もスマホやビックデータのことではありません。それは手段に過ぎません。フィンテックの本質は「既存の大手金融機関を中抜きすることで、個人が便益を得るムーブメント」です。

銀行の利益が6割減、フィンテックがもたらす破壊的影響(野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問]2015年11月5日)

フィンテックの衝撃(1)人と企業、直接つなぐ(日本経済新聞2015年10月)

フィンテックによる業界Disruptiionについて(資産運用分野の日米フィンテック比較)/ヘッジファンドダイレクト

まずは、個人投資家の相談相手が銀行や証券等の販売会社(セルサイド)から投資助言会社(バイサイド)に急速にシフトします。

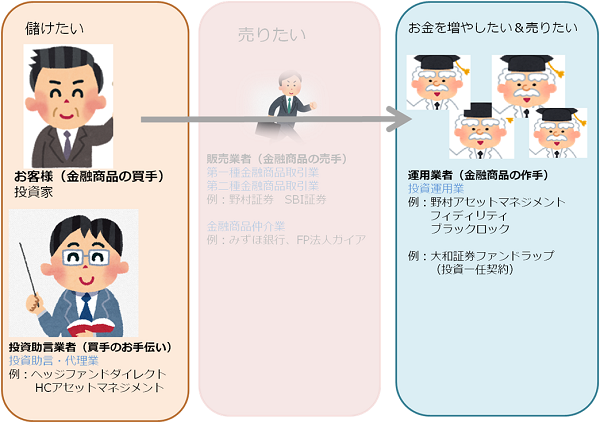

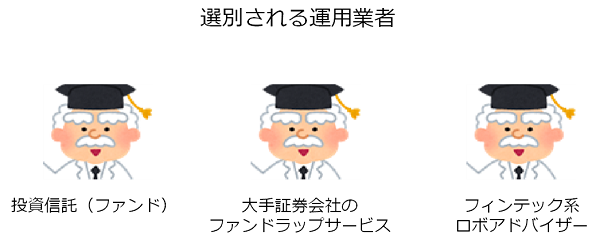

次に、グローバル水準を知る専門家や個人投資家が益々増加した結果、「投資信託(ファンド)」「大手証券会社のファンドラップサービス(投資一任)」「フィンテック系ロボアドバイザー」等のすべての運用業者は横並びになります。

運用業者に対して、「実績」を基準に選別が急速に進み、並みの業者は淘汰され、世界最高水準の運用実績を有する運用業者だけが生き残るでしょう。

Ⅶ:なぜ「過去10年間年平均リターン10%実績」のファンドが日本に1本しかないのか

Y:「実績」といいますが、どの程度の実績を見れば運用会社や金融商品(ファンド)を評価できますか?

高岡社長:「運用業者の質は、10年間以上の長期実績で評価する」のが原則です。理由は、「まぐれ」に騙されないためです。わずか数年だけの運用成績なら単なる「まぐれ」かもしれません。単に全体相場という外部環境が良かっただけかもしれません。「無謀に高いリスクをとって、たまたま高いリターンを実現しただけ」かもしれません。ですが、最低10年間の実績を確認すれば、リーマン・ショック等の金融危機や下げ相場を無事に乗り切れたどうかがが分かります。資産残高が「300億円未満の小さいファンド」はまだ駆け出しで不安定なので、安定的なAUM300億円以上のファンドであれば評価できます。

Y:それにしても「10年以上も優秀な成績を叩き出したファンド」を私は今までに証券会社や銀行で聞いたことはありませんでした。

高岡社長:販売会社に手数料が落ちないファンドの情報は、販売会社から得ることはできません。そもそも日本では、過去10年間で年率10%以上で回ったトラックレコードのあるファンドが352本中、たった1本しかありません(2015年12月末 SMA/DCを除くAUM300億円以上の全ファンドを対象にモーニングスター公表データを拠り所として当社調査済み)。

Y:どうして日本には長期の優秀な実績あるファンドがほぼ存在していないのでしょうか?

高岡社長:端的に言えば、日本の運用業者は販売業者に支配されていた結果、間違った方向にいってしまった悲しい現実があります。

まず1点目は、金融当局の指摘によると、日本の大手運用会社は販売会社(大手証券会社)の子会社である場合が多いため、それらの運用商品はお客様の長期利益よりも、親会社の販売会社の短期手数料稼ぎのために利用されていたと問題を指摘しています。もし証券会社が投資家に本当に良いファンドを推奨してしまうと、投資家は喜ぶばかりで売却しません。すると、証券会社は新しい商品が売れず、販売手数料を稼げないわけです。

「投資信託に関する現状の課題と対応」(金融審議会)

「投資信託よ、金集めから投資へと、死して甦れ」(森本紀行)

2点目は、日本の運用会社には、親会社である販売会社出身の社長が君臨し、その下で運用担当者がサラリーマン的に働いていた為、欧米の運用会社のように投資家の資金を増やして自分も成果報酬で稼ごうという野心が無く、ベンチマークより上か下かしか考えない横並びで事なかれ主義の凡庸な実績で終わってしまったということです。

“金融庁は、どういう観点から、日本の投資運用業者の多くがプロフェッショナル組織ではないと考えるに至ったのでしょうか?(中略)つまり、表面的には、投資運用業が成り立っているようにみえても、実質は、販売会社の利益のために、また金融グループの総合的利益のために、存立し得ているだけで、運用能力によって生きるものにはなり得ていないし”

運用業の君よ 悲しくないのか?(森本紀行2015年12月24日)

だだし、前述の通り、最近では直販型の独立運用会社のように、証券会社からの支配を逃れて、投資家の利益のために長期運用を志す数少ない独立系の運用業者もいます。

さわかみファンド 平均年利4.85%(運用実績16年4か月)

セゾン投信 平均年利3.27%(運用実績8年9か月)

ひふみ投信 平均年利18.51%(運用実績7年3か月)*但しAUM300億円未満

(2015年12月30日基準価格、運用年数順)

もしこれから3年でAUM300億円を突破すれば、ひふみ投信が「運用期間10年間、年利10%以上」の世界水準をクリアできる「日本で2番目のファンド」になる可能性があります。ひふみ投信の投資対象は日本株ですが、たしかに人口減少社会である日本の株式に先安観・行き止まり感を持つ人は大半だと思います。しかし、衰退している日本市場の中においてさえも、それでもなお「騰がる株(=日本株インデックスを上回る)」をセンスと目利きで探すからこその、プロのファンド・マネージャーの腕だと言えます。

Y:リターン実績の他に、ファンドの質を見極めるにはどこを見たら良いですか?

高岡社長:ファンドの評価はリターンだけではなく、リスクも評価する必要があります。

単なる「ハイリスク・ハイリターン」ではなく、「低リスク・高リターン」を出すファンドが質の良いファンドです。目先のリターンだけでなく、良くファンド実績の中身を精査するようにしてください。

投資の世界を「ハイリスクなら、ハイリターン」と「ローリスクなら、ローリターン」と語る知ったかぶりの人を良く見かけますが、それは間違いです。現実には、「ローリスク・ハイリターン(=シャープ・レシオが高い)」の運用手法やファンドが存在しており、質が高い運用と言えます。他の評価基準として、最大ドローダウン・・

Y:いえいえ、もう説明は結構です。私にもし「正しくファンドを評価するスキルと専門知識」があるのなら、投資助言会社なんかには相談しません。だから「結論」を教えてください。投資助言会社ヘッジファンドダイレクト株式会社なら、「過去10年間以上の運用実績、年利10%以上実績」の「優良基準」に適うファンドを助言してくれるのですね?

高岡社長:その通りです。それが、世界最高水準の実績を持つヘッジファンドと呼ばれる優秀な運用業者です。「ヘッジファンド」を一言でいうと、「ハーバード大学基金や超富裕層が投資対象としているアセットクラス」です。

世界では263兆円(1ドル=100円換算)で買われており年々増加しています。下落相場でも利益が期待できる運用手法(絶対収益追求型)の為、日本でも世界同時株安等に対するリスクヘッジ目的で所有する機関投資家が増加しています。国内でも、投資残高2.2兆円、年間投資額2,794億円(金融庁/ファンドモニタリング調査2014)と機関投資家に人気です。

当社では以下のような「世界ランキング上位の優秀ファンド」を個人投資家にご紹介しています。

ヘッジファンドダイレクト株式会社 (2016年1月現在)

・過去18年間 年率平均18%以上(設定来+2383%)

Barclay Hedge Top performance Hedge Fund 受賞

・過去10年間 年率平均10%以上

Hedgefund Reivew Best Hedge Fund 受賞

・設定来18年間で+762%のリターン

リーマンショックの時ですら年率19%以上のリターン

Lipper Award Nominate

*実績は2015年10-11月末現在。過去実績は将来を保証するものではありません

Y:さすがに海外で著名な賞を受賞しているだけあって、年10%どころか、「過去18年間に年率平均18%以上のリターン」のファンドもあるんですね。あの天才ウォーレン・バフェットは、40年間約年利21%です。これはまさに世界最高水準の実績です。直ぐに投資したいです。でも、ヘッジファンドの最低投資額はやっぱり「1億円」とか「5億円」なんですか?

高岡社長:昔はそうでしたが、最近はフィンテック時代です。日本の個人投資家でも最低投資額 約500万円程度から一流ヘッジファンドに投資できる方法を開発できました。(ヘッジファンドダイレクト株式会社にて特許申請中)

なお、ヘッジファンドの過去の輝かしい運用実績も、将来を確実に保証するものではないことに、十分注意してください。将来、損をすることもあります。

Y:それくらい分かっていますよ(苦笑)。万人にとって、将来は不確実なのは当たり前です。投資は自己責任です。だからこそ、実績が劣る「並みのファンド」や「実績の無い新ファンド」なんかじゃなくて、「世界最高ランクの過去実績を誇るファンド」に投資したいのです。

高岡社長:繰り返しますが、世界最高水準のヘッジファンドでも、損をする可能性があります。

Y:だから分かってます。ビジネスと同じじゃないですか。将来は実行してみないと分かりません。仮に万が一、失敗するとしても、過去実績のある世界チャンピオンを信じて仕事を任せた上で、彼ですら失敗したのでれば、私も自分の選択に納得できます。でも、実績の無い素人や、たまたま近くにいるだけの凡庸な成績の者に任せて失敗したとなれば、私は自分の人選ミス・任命ミス・判断ミスにとても後悔します。だからこそ、過去実績ある運用業者に任せたいのです。

高岡社長:上記に例示したいくつかのヘッジファンドの年率、たとえば「年18%」というリターンは、ヘッジファンド運用会社(ファンド・マネージャー側が取る成功報酬や管理報酬などをすべて控除した「純手取リターン(税引前)」です。

Y:純手取りのリターンを年利10%として、ヘッジファンドで10年運用すると、複利効果で2,000万円が5,187万円、3,000万円なら7,781万円に増える。過去実績並みに運用してもらえて、これが実現できたら、ヘッジファンド様にどれだけ感謝しても感謝しきれません。

Ⅷ.ヘッジファンド流 VS 自分流 どちらで年利18%を稼ぐのか?

高岡社長:自分のお金を殖やしてくれた人に感謝したくなる気持ちは分かります。ヘッジファンド業界では、他人を儲けさせれば儲けさせるほど、お金持ちになる仕組みがありますが、その結果、著名ヘッジファンドのデビット・テッパー氏のお給料は年間3,500億円です。

3,500億円は資産ではなく年間の給料です。セブン&アイ・ホールディングスの営業利益は3,433億円(2015年3月期)。「日本最大手コンビニの利益額に匹敵する年収」を食むエリート達が、その資金力に物を言わせ最上級の人脈を広げ、貴重な生の情報を入手し、数億円・数十億円を投資した最新の売買システムに用意した上で、巧みにリスクヘッジ策を取りながら、天才と呼ばれている人たちが投資判断を下す。これがヘッジファンド業界です。ご存じでしたか?

40兆円の男たち ――神になった天才マネジャーたちの素顔と投資法(実録、数百億円から数千億の報酬を得るマネージャーたち) マニート・アフジャ著

リスク・テイカーズ (日本経済新聞社証券部記者 川上譲著)

“ローブ、ダリオ、バフェット8人で投資総額30兆円!孤高の投資家の知られざる素顔”

Y:いえ、正しい情報を持っていなかったので、今までは怪しいと思い込んでいました。「ヘッジファンドに自分のお金を預けて投資をする」ということは、「自分のために、年収3500億円の怪物君を雇っている」ということになりますよね?

高岡社長:その通りです。ですが、好き嫌いの問題もありますから、別にヘッジファンドに資産運用を任す必要はありません。もし貴方が本当に自分の腕に自信があるなら、自分自身がファンド・マネージャとして、毎日毎日、自己流でトレード(売買)をすればよいのです。あなたにとって一番お金を儲けやすいスタイルを選べばいいのです。

例えば、独力で生の企業情報を足を使って集めてきて、複雑な計算式で株式価値に関する分析をした上で、ネット証券で低コストで売買する。または手数料の安いETFを自作で組み合わせて国際分散ポートフォリオを組み、アメリカの金利を見ながら、毎日リバランスの計算する。さらに、リーマン・ショックや2016年の年初を襲った全世界同時株安等の市場暴落にも備えて自分でショート・ポジションをとったり、デルタヘッジをかけたり。もしくは市場と相関が低いオルタナティブ・アセットクラスを組み入れる。さらに最速コンピューターで自作プログラムを組み、バックテストで検証して実践に投入してつつ、現実は過去データとは異なるため、日々、プログラムをチューニングする。リスク量を毎日計算し、適切なポジションになるか監視する。もしくは資金効率を高めるためにレバレッジをかけるべく・・・

Y:いやいや、もう結構です。本物のヘッジファンドに自己流で勝とうとするほど、いい年した私は自惚れていません。こう見えて自分は客観的なんです。それに私は人生を楽しむタイプで、「お金なんて単たる手段に過ぎない」と思っています。それなのに怪物みたいなお金儲けの世界チャンピオンであるヘッジファンド達と同じ土俵で競争しながら、細かい運用作業をひとり黙々とやるなんて、貴重な人生が台無しです。運用目的は、単にお金を殖やしたいだけなので、自分よりも過去実績が良い優秀な本物のプロに任せて自分は楽をしたいです(笑)

“お金の運用の目的は、老若男女、初心者もベテランも、「お金を増やすこと」以外にありません。 資金使途、運用期間、投資家のタイプなどによって、選ぶべき運用商品が異なるというのは、金融ビジネス側が、くだらない運用商品も売れるようにつくったフィクションであり、彼らのマーケティング戦略の一環なのです。”

「2016年版、お金の使い方」(山崎元 ニュース・ピックス2016年1月8日)

Ⅸ.資産運用業界の未来

Y:それにしても、結局、個人投資家がグローバルな視野を持ち、利益相反に敏感に気が付き、賢く合理的になればなるほど、販売業者を中抜きして、一部の世界ランキング上位の優秀な実績を誇るヘッジファンドだけを購入したがります。でもそうやって、個人投資家の我欲だけを尊重してもいいのでしょうか? 日本の資産運用業界の人たちの失業に繋がるわけですから、果たしてそれが業界全体にとって、社会全体に本当に良いことなのでしょうか?英米に遅れること50年の日本の資産運用業界を保護し、育成していく必要は無いのでしょうか?

高岡社長:バイサイド(投資家)に忠実義務のある投資助言業の立場で見ると、「運用実績で選びましょう。客観的に選んだ結果、今は海外金融商品がお勧めです。」と個人投資家にアドバイスするしかありません。別に運用会社から宣伝代や販売手数料を貰っているわけではないからです。お客様である個人投資家が儲かれば、投資助言会社も儲かります。だから、お客様が儲かることだけを必死に考えています。その点が、銀行や証券会社等のセルサイドとの一番大きな違いです。

Y:欧米から50年間遅れている国内業者の中にも、世界ランキング上位の成績を叩き出せる若き才能のあるファンド・マネージャーが日本から出てくる可能性もありますよね?そうしたら、国内商品を推奨しますか?

高岡社長:運用業界の実績は「数字」です。言葉は関係ないです。よってスポーツや科学と同じで、そんな腕と才能を持つ日本人がもし本当にいたら、イチローみたいに海を渡ってアメリカに行ってしまいます。そして「(日本人がやっている)黒い目のヘッジファンド」(海外商品)になるだけです。

Y: つまり国内と海外の格差は広がる一方ということですね。では最後に、「日本の資産運用業界の未来」はどう見ていますか?

高岡社長: 日本は少子高齢化の結果、借金は世界一です。しかも債務超過額は490兆円と10年間で倍になりました。これは有名な事実ですが「人口がどんどん減る社会で、借金がどんどん増えている」ことの本質を本当に分かっている人がどれだけいるでしょうか?

「借金」というのは、今の楽さと引き換えに「痛みを先送りする行為」です。どんどん借金は増えるのに、返す人は減るわけですから、このままでは日本国民は近い将来、「痛い未来」が確定しているわけです。その「痛み」には色々なシナリオがありますが、大前研一氏のようにハイパー・インフレを予測する識者もいますし、国家破綻を予測する政治家さえもいます。

“国として負った借金っていうのは、国民の借金なんだと。

預金封鎖のもうひとつのねらい (NHK特集 2015年2月16日)

うまくまわっているうちはいいが、うまくまわらないことが万が一起こると、そのツケは間違いなく国民にふりかかってくる。”

“今の日本の累積赤字額は対GDP比で213%と、世界でも突出しています。200%を超える水準は、 太平洋戦争の末期と同じ です。太平洋戦争末期は軍事費を賄うために国債が大量発行されて、それを日銀が買っておカネがばら撒かれましたが、その結果、ハイパーインフレが起き、戦時国債は紙切れになりました。 1946年に預金封鎖と新円切り替えが行われた のはご存じのとおりです”

藤巻健史 参議院議員 × 高岡壮一郎 あゆみトラストグループ 代表取締役 緊急対談!(海外投資新聞/ゆかしメディア2015年1月22日)

今は人生100年時代ですが、その長い長い老後を毎月35万円で生活しようと思って計算してみると、退職後の老後40年間の生活資金で1億6,800万円もお金がかかると分かります。

ゆとりある老後生活費は平均35.4万円(公益財団法人生命保険文化センター)

日本は債務超過なので将来の年金があてにしないとすると、大半の日本人は資産運用でお金を着実に殖やさない限り、将来の生活資金が足りない状況です。その上、ハイパー・インフレとまでもいかないまでも、物価上昇の可能性も高く、もっとお金が必要になる可能性もあります。老後破産も他人事ではありません。

投資はもはや「お金持ちのためのギャンブル」から「すべての国民にとっての必修科目」になりました。投資は元本が保証されていないこと、投資は自己責任であることは、日本国民の誰もが知っていることでしょう。

その上で、多くの人にとって「実際に投資をしない限り、運用で儲かることは絶対に無い」わけですから、その受け皿となる資産運用業界に日本国民の未来がかかっているといっても過言ではありません。

そのような時代の「資産運用業界の未来」はどうあるべきか。私の個人的な意見ですが、それは、「すべての個人投資家が、グローバル視野の中で、正しい選択肢と手段を持てる世界」であればと思っています。

自分にとっての世界一の投資機会(例:高リターン・低リスク、世界水準の高利回)に

最安コストで

自由にアクセスできることができる世界

多くの個人投資家は、いまだに

・日本には長期実績のある金融商品がたった1本しかないのに、視野がまだまだ国内

・販売業者と投資家の利益相反関係があるのに、まだまだ販売会社に相談

など、合理的な行動をしているとは言えません。その結果なのか、日本の個人投資家は9割が資産運用で損をしていると言われています。

しかし、本レポートもその1つですが、個人投資家側に立った情報がインターネットで拡散すれば、個人投資家のリテラシーが急速に高まり、結果として、合理的に行動するようになり、資産運用で儲かる投資家が急激に増えていくものと考えます。

Y:個人投資家にとって選択の自由がある世界が実現して、たくさんの人が投資で儲かり、老後が明るくなるといいですね。私の場合は、長期実績のある一流のヘッジファンドを買うことで、老後の安心を買いたいです。そして空いた時間には自分らしく生きたいと思います。たとえば、愛する自分の家族のために、色々と良くしてあげたいです。

高岡社長:当社は現在のところは主に「世帯金融資産が平均以上の個人投資家」(アッパー世帯)向けのサービスですが、今後、当社が益々発展した暁には、日本のすべての方の老後不安を解消するお手伝いをしたいと思っています。微力ながら、当社がその一助になれば幸いです。

著者 高岡 壮一郎

連絡先 高岡壮一郎(Soichiro Takaoka)facebook

ヘッジファンドダイレクト株式会社(金融商品取引業者(投資助言業・代理業)

関東財務局長(金商)第532号)代表取締役社長

2016年1月18日

=参考文献・個人投資家向けお勧め書籍==

■ 現代ファイナンス論(ロバート・マートン)

■ ウォール街のランダム・ウォーカー(バートン・キール)

■ 敗者のゲーム(チャールズ・エリス)

■ 行動ファイナンス(ヨアヒム・ゴールドベルク)

■ 日本の論点(大前研一)

■ ネクスト・ソサエティ(PFドラッカー)

■ 40兆円の男たち 神になった天才マネージャーたちの素顔と投資法(マニートアフジャ)

【ディスクレマ―】

本稿は著者である高岡壮一郎個人としての見解であり、著者が所属する企業の公式見解とは異なります。本稿の内容の正確性、完全性、適時性又は継続利用可能性に関して、明示的にも黙示的にも表明・保証しません。また読者又は第三者に投資行為を含む何らかの行動を、著者の属する会社の有無に関わらず、一切勧誘するものでも助言するものではありません。著者の所属する会社か否かに関わらず、金融商品・サービスの取得勧誘・販売等を目的としたものではありません。本内容に基づき読者 又は第三者が何らかの行動をとった場合であっても、著者はその結果に一切の責任を負いません。本稿に記載の投資対象や投資手法は元本や利益を保証するものではなく、相場の変動や金利の変動により損失が生じる場合があります。

当コンテンツのURLを開示した上で転載・引用を行うのは自由です。

ただし、これらの一部抜粋のみの引用はお控えください。一部又は全部をそのまま又は改変して転載・転用・送信・上映等により利用することは、その目的が営利か非営利か、その手段が電子的か否か、またメディアの如何を問わず禁止します。当サイトで提供する文書・映像・音声・その他の著作物は、著作権法、およびその他の法律により保護されています。著作権に関する詳しい情報は、公益社団法人 著作権情報センター著作権相談室までご確認ください。

[ヘッジファンドダイレクト株式会社について]

当社の投資助言対象となる金融商品は、価格変動などにより投資元本を割り込む恐れがあり、元本を保証するものではありません。セミナー受講後の個別相談時にご提供する「契約締結前交付書面」「投資助言契約書」などの内容を十分にお読みください。

商号 ヘッジファンドダイレクト株式会社 金融商品取引業者(投資助言・代理業)

関東財務局長(金商)第532号